|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Импорт не понадобится

30 August 2010, 17:50

Агрокотировки CME Group завершили торговую сессию 27 августа в зеленой зоне благодаря высокому спросу на зернобобовые, угрозе качеству урожая сои и кукурузы в США, а также положению внешних рынков. Национальная валюта США подешевела относительно евро, фондовый рынок продемонстрировал рост, а баррель нефти подорожал.

Стоит отметить, что американские трейдеры в пятницу были настолько воодушевлены информацией от USDA о потенциальных рисках для урожая, что фактически проигнорировали сообщения Китая и России. Первый заявил, что импорт кукурузы нужно приостановить, поскольку резервы злака сопоставимы с потребностями внутреннего рынка. Россияне и вовсе заявили, что импорт зерна им не понадобится.

Главным катализатором роста цен на европейское зерно стали данные Еврокомиссии об объеме недельных экспортных продаж. За прошедшую неделю европейские поставщики экспортировали 856 тыс. тонн мягкой пшеницы, для сравнения, на предыдущей неделе экспорт составил 324 тыс. тонн, еще неделей ранее – 261 тыс. тонн.

Британские трейдеры ведут игру на повышение в связи с тем, что урожай пшеницы в Германии, втором после Франции производителе зерна в ЕС, несет как качественные, так и количественные убытки. Это повышает шансы Великобритании увеличить поставки пшеницы на внешние рынки.

Торги на LIFFE 27 августа завершились со следующими показателями:

— лондонская фуражная пшеница (ноябрь) – GBP 152 за метрическую тонну (+GBP 3.25);

— парижская мукомольная пшеница (ноябрь) – EUR 220.50 за метрическую тонну (+EUR 6.75);

В пятницу чикагская декабрьская пшеница повысилась в цене на 6.50 центов до 695.00 центов за бушель. Закрытие в средней части дневного торгового диапазона предполагает нейтральное открытие торгов в понедельник. Стохастический индикатор и RSI находятся в перепроданном состоянии и негативны, указывая на ослабление рынка в ближайшей перспективе. Если Декабрь продолжит понижаться, то следующей целью для «медведей» станет уровень 670.50 ц/б. Закрытия выше отметки 732.00 ц/б снизят негативное восприятие рынка. Ближайшее сопротивление – 732.00 ц/б, следующее сопротивление – 765.00 ц/б. Ближайшая поддержка – 667.50 ц/б, следующая поддержка – 670.50 ц/б.

Wheat No. 2 Soft Red(ExpDate: 14/12/2010), 0.01 USD/BUSHELS, Daily

Вероятно, Пакистану придется отложить амбициозные планы по экспорту 2 млн тонн пшеницы. Если ранее на таком уровне оценивался избыток пшеницы в стране, то после катастрофического наводнения, которое фактически смыло с лица земли большинство сельхозугодий страны, вопрос продовольственной безопасности стал наиболее остро. По последним сообщениям министерства продовольствия Пакистана, указанные 2 млн тонн пшеницы гораздо нужнее внутреннему рынку страны.

Решение Пакистана об отмене экспорта добавит позитивный тон биржевым торгам в дополнению к эффекту, которое возымело эмбарго на экспорт зерновых из России, вступившее в силу 15 августа текущего года.

В последнем интервью ИА Reuters представитель министерства продовольствия Пакистана объявил, что в настоящее время вопрос об экспорте пшеницы и вовсе отложен.

Среди азиатских стран Пакистан занимает третье место по объему производства пшеницы.По итогам 2009/10 МГ местные аграрии собрали рекордный урожай злака – 23,86 млн тонн. При наличии переходящих прошлогодних запасов в 4,2 млн тонн правительство страны и приняло решение экспортировать 2 млн тонн зерна.

Власти Афганистана пристально изучают динамику цен на пшеницу на мировом рынке. В преддверии зимы официальный Кабул задумался о проблеме продовольственной безопасности нации и принял решение импортировать энный объем зерна, чтобы обеспечить потребности внутреннего рынка.

По оценкам продовольственной программы ООН, Афганистан находится в числе стран, наиболее подверженных продовольственному кризису. По оценкам местного министерства сельского хозяйства, дефицит пшеницы в Афганистане в текущем году составит 700 тыс. тонн. Объем производства пшеницы, по оценкам министерства, составит 4,5 млн тонн, тогда как потребление оценивается в 5,2 млн тонн.

Как правило, Афганистан импортирует зерно из России, Казахстана и Пакистана, но в свете последних событий список поставщиков пшеницы на афганский внутренний рынок серьезно сократился. Большая часть урожая зерновых в Пакистане оказалась в зоне затопления, а в России урожай пшеницы и зерновых культур в целом серьезно снижен из-за сильнейшей за век засухи.

Теперь Афганистан рассматривает Казахстан как потенциального поставщика пшеницы. Производство зерна в бывшей советской республике также снижено по сравнению с прошлым сезоном, однако экспортный потенциал страны составляет 6-7 млн тонн.

В настоящее время в афганских закромах всего 85 тыс. тонн пшеницы.

Цены на пшеницу на локальном рынке Германии достигли пиковой отметки за 28 месяцев, сообщает ИА Reuters в Гамбурге. Беспокойство аграриев и трейдеров вызывают непрекращающиеся осадки, поскольку дожди на финальной стадии созревания зерна наиболее опасны.

Сегодня на торгах в Гамбурге цена на пшеницу мукомольного качества по сентябрьскому контракту достигла отметки 240 евро за тонну, поднявшись за сутки на 3 евро. Это максимальная отметка с апреля 2008 г.

По словам одного из немецких трейдеров, «дожди заливают Германию уже четыре недели беспрерывно, и многие фермеры всерьез опасаются, что пшеница нового урожая будет не блестящего качества».

В пятницу чикагская декабрьская кукуруза подорожала на 4 цента до 436.00 центов за бушель. Закрытие в средней части дневного торгового диапазона предполагает нейтральное открытие торгов в понедельник. Стохастический индикатор и RSI становятся нейтральными, указывая на возможное укрепление рынка в ближайшей перспективе. Если Декабрь продолжит повышаться, то следующей целью «быков» станет уровень 452.00 ц/б. Закрытия ниже отметки 415.25 ц/б подтвердят формирование локальной вершины. Ближайшее сопротивление – 440.75 ц/б, следующее сопротивление – 452.00 ц/б. Ближайшая поддержка – 429.25 ц/б, следующая поддержка – 422.00 ц/б.

Corn No. 2 Yellow(ExpDate: 14/12/2010), 0.01 USD/BUSHELS, Daily

Контракты на кукурузу на товарной бирже Чикаго достигли максимальной за 14 месяцев отметки. Катализаторами роста котировок послужили два факта. Во-первых, урожай культуры в США, крупнейшем мировом производителе и экспортере кукурузы, вновь претерпел изменения в меньшую сторону. В то же время из Китая приходят сообщения о том, что в ключевых производящих регионах страны имеется угроза наводнения.

Сегодня в утренние часы на CBOT бушель декабрьской кукурузы торговался на уровне $4.445, это максимальная отметка с 15 июня 2009 г.

Согласно метеопрогнозам портала Accuweather.com, с 27 августа и в течение 10 дней Среднему Западу США угрожает сухая погода и повышенная температура воздуха, что приближает регион к метеорологической засухе. Именно здесь сосредоточены американские кукурузные плантации. Китайские аграрии испытывают обратную проблему. В главных «кукурузных» провинциях Китая – Хэйлунцзян и Ляонин – выпало 1,25 дюйма осадков, что расценивается как угроза наводнения.

По данным Commonwealth Bank of Australia, проблемы у производителей кукурузы возникают и в Аргентине и ряде азиатских стран, при этом спрос на кукурузу в мире сохраняется. Понижение прогнозов производства зерновых вызвало беспокойство не только у мукомолов, но и у животноводов, поскольку возникла угроза дефицита фуражного зерна.

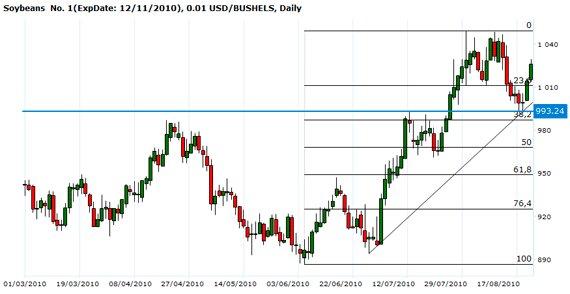

В пятницу ноябрьский соевый контракт в Чикаго повысился в цене на 11.50 центов до отметки 1026.00 центов за бушель, выше двадцатидневной скользящей средней 1021.25 ц/б. Закрытие в верхней части дневного торгового диапазона настраивает на более сильное открытие торгов в понедельник. Стохастический индикатор и RSI становятся позитивными, указывая на возможное укрепление рынка в ближайшей перспективе. Если Ноябрь возобновит повышение, то следующей целью «быков» станет уровень 1060.25 ц/б. Закрытия ниже отметки 993.50 ц/б подтвердят формирование локальной вершины Ближайшее сопротивление – 1029.50 ц/б, следующее сопротивление – 1049.00 ц/б. Ближайшая поддержка – 993.50 ц/б, следующая поддержка — 987.25 ц/б.

Soybeans No. 1(ExpDate: 12/11/2010), 0.01 USD/BUSHELS, Daily

В пятницу октябрьский сахар на ICE повысился в цене. Закрытие в верхней части дневного торгового диапазона предполагает более сильное открытие торгов в понедельник. Стохастический индикатор и RSI находятся в перекупленном состоянии и негативны, указывая на возможное формирование локальной вершины в ближайшей перспективе. Если Октябрь продолжит повышаться, то следующей целью для «быков» станет уровень 20.50 ц/ф. Закрытия ниже двадцатидневной скользящей средней 19.15 ц/ф подтвердят формирование локальной вершины.

Sugar #11(ExpDate: 30/09/2010), 0.01 USD/POUNDS, Daily

В минувшую пятницу сахарный рынок скорректировался в сторону повышения на фоне скупки фьючерсов товарными фондами. В свою очередь, активность товарных фондов была спровоцирована ростом фондового рынка, которая указывает на потенциальное повышение спроса на сырьевые товары.

По ближайшему, октябрьскому, контракту сахар-сырец на ICE завершил неделю на отметке 19,96 ц/ф, подорожав за последнюю сессию на 0,69 цента.

Импорт сахара Китаем, который занимает третье место в мире по объему производства сахарного тростника, в 2010 г. увеличится на 42%, прогнозируют эксперты. Спрос на товар в Поднебесной неуклонно растет, а вот национальное производство сахара демонстрирует спад второй год подряд.

Если в 2009 г. объем импорта сахара-сырца составил 1,006 млн тонн, то в 2010 г. Китай импортирует 1,5 млн тонн товара. Указанный объем закупок – максимальный с 2005 г.

Аналитики считают, что если прогноз сбудется, то с мая текущего года сахар-сырец на бирже может подорожать на 54%. Помимо роста китайского импорта на рост сахарных котировок влияют сокращение производства тростникового сахара в Пакистане и Индонезии.

Пик потребления сахара в Китае приходится на сентябрь-октябрь в связи с празднованием национальных фестивалей. К началу осени в Китае наблюдается пик производства в продовольственной индустрии. Так, рост в отрасли с начала 2010 г. составляет 15,7%.

Несмотря на сокращение национального производства сахара в Китае, местным властям удается сдерживать рост цен на товар на локальных рынках с помощью инструмента товарных интервенций. С начала года до конца сентября планируется распродать 1,47 млн тонн сахара из государственных запасов. Весь указанный объем сахара реализуется в ходе 7 аукционов.

ПМ4-Новороссийск, RUB/MT ,Daily

Ваш комментарий

|

|

|