|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Российские агропредприятия: финансовые результаты в реалиях современного рынка

27 February 2017, 10:13

-

В марте 2017 г. исполнится ровно три года с момента введения первых ограничительных мер со стороны ЕС, США и стран-сателлитов Запада в отношении России. В марте 2014 года (17 марта 2014 г.) США ввели первый ограничительный список высокопоставленных российских и украинских политиков, которым запрещается въезд на территорию США, а их финансы и имущество блокируются в случае нахождения в американской юрисдикции. В дальнейшем эти санкции были расширены и к ним присоединились ЕС, Канада, Австралия, Норвегия и ряд других стран.

Первым ответным шагом России стало принятие весной 2014 года стоп-списков лиц, которые ведут активную антироссийскую риторику и поддерживают санкционную войну против России. Затем 6 августа 2014 года вышел указ Президента России о введении запрета на импорт продовольствия из стран, которые ввели санкции против РФ. В основном это коснулось стран Евросоюза, многие из которых ранее осуществляли крупномасштабные поставки сельхозпродуктов в Россию. В июне 2016 года Владимир Путин продлил ответное продуктовое эмбарго России до 1 января 2018 года.

В отличие от Евросоюза, российские ответные меры не были направлены на нане-сение ущерба своим интересам и экономике. Помимо ответных политических мер, рос-сийское эмбарго преследовало две цели:

— оказать дополнительную поддержку собственному сельскому хозяйству;

— увеличить поставки продукции из более дружественных России государств.

Мнения, по поводу того, какое влияние окажут политические санкции на сельское хозяйство страны, были полярно противоположными – от полного краха всех отраслей, до полномасштабного роста сельхозпроизводства в стране. Какова же реальная ситуация в сельскохозяйственных организациях страны в настоящее время, после трех лет жизни в условиях экономических и политических ограничений со стороны стран Запада?

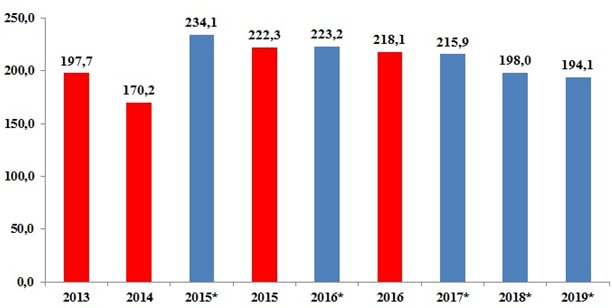

В 2016 году на развитие отраслей сельского хозяйства в России, в рамках государственной программы «Развитие сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013 – 2020 годы» из бюджетов всех уровней, было выделено 218,1 млрд. руб., что на 2,2% меньше запланированного в про-грамме. В 2017 году планируется сохранить объем государственной поддержки на уровне 2016 года (см. рис. 1).

Снижение объемов финансирования по программе государственной поддержки сельского хозяйства связано с возрастанием дефицита федерального бюджета, в связи, с чем Правительство РФ вынуждено секвестрировать отдельные статьи расходов. Еще од-ной из причин снижения финансирования является отсутствие в нужном объеме средств в региональных бюджетах, в тех объемах, которые необходимы для софинансирования мероприятий программы. В соответствии с правилами программы, государственная поддержка может осуществляться только на условиях софинансирования из бюджетов региона. В случае отсутствия необходимой суммы, размер государственной поддержки сокращается до уровня, при котором бюджет региона способен осуществлять свои обязательства по софинансированию. Достаточно часто вопрос с обеспечением своих обязательств со стороны регионов решается через выделение безвозмездных субсидий из федерального бюджета, которые затем используются для софинансирования мероприятий госпрограммы.

Рисунок 1. Объем финансирования в рамках государственной программы развития сельского хозяйства Российской Федерации, млрд. руб.

* планируемый объем финансирования (по данным ФЗ о федеральном бюджете РФ)

С 2013 года объем производства продукции сельского хозяйства в РФ вырос на 52,6%, до 5,6 трлн. руб. (см. рис. 2). Объем продукции растениеводства, за тот же период, увеличился на 65,2% – до 3,2 трлн. руб., продукции животноводства – на 38,9% до 2,5 трлн. руб. (см. рис. 3 и 4). Отчасти росту производства продукции способствовало тот факт, что с 2014 года в состав Российской Федерации вошла Республика Крым, добавив около 1,5% к общему объему производства продукции сельского хозяйства. Однако, рост в отраслях агропромышленного комплекса продолжился и после 2014 года.

Рисунок 2. Динамика производства продукции сельского хозяйства в Российской Федерации за 2013-2016 годы (в фактических ценах), млрд. руб.

Рисунок 3. Динамика производства продукции растениеводства в Российской Федерации за 2013-2016 годы (в фактических ценах), млрд. руб.

Рисунок 4. Динамика производства продукции животноводства в Российской Федерации за 2013-2016 годы (в фактических ценах), млрд. руб.

Основной рост производства продукции сельского хозяйства во всех отраслях произошел за счет увеличения объемов производства в сельскохозяйственных предприятиях. Удельный вес сельскохозяйственных организаций в общем объеме производства продукции сельского хозяйства с 2013 года увеличился до 52,8%, доля фермерских хозяйств также увеличилась и в 2016 году составила 12,5% (см. рис. 5).

За период 2013-2016 г.г. объем производства продукции в сельскохозяйственных предприятиях составил:

— продукция сельского хозяйства – 2,9 трлн. руб.(рост на 69,2%).

— продукция растениеводства – 1,6 трлн. руб. (рост на 87,2%).

— продукция животноводства – 1,4 трлн. руб. (рост на 52,6%).

Рисунок 5. Структура продукции сельского хозяйства по категориям хозяйств, %

Рост производства продукции сельского хозяйства в сопоставимых ценах, который исключает воздействие инфляции, за период 2013-2016 г.г. составил 11,3% (см. рис. 6). Производство продукции растениеводства выросло на 16,6%, продукции животноводства на 5,8%. Больше всего объемы производства выросли в сельскохозяйственных организациях. Так, рост производства продукции за три года здесь составил 20,2%, продукции растениеводства – 22,9%, животноводства – 17,1%.

Рисунок 6. Динамика изменения производства продукции сельского хозяйства в Российской Федерации за 2013-2016 г.г. (накопительным итогом), %

Производство продукции также выросло и в натуральном выражении (см. табл. 1). Так, за четыре года валовой сбор зерновых и зернобобовых культур увеличился на 28,9% и в 2016 году достиг рекордного значения 119,1 млн. т., в частности, сбор пшеницы составил 73,3 млн. т. Увеличилось производство масличных культур. Валовой сбор подсолнечника составил 10,6 млн. т, сои 3,1 млн. т. Выросло производство сахарной свеклы, картофеля и овощей.

Таблица 1. – Производство основных видов сельскохозяйственных культур в Российской Федерации тыс. тонн

За четырехлетний период выросло производство мяса скота и птицы, молока и яиц (см. табл. 2). Так, производство мяса увеличилось на 1,35 млн. т или 15,8% , молока на 200,0 тыс. т или 1,0%, производство яиц выросло на 5,0%. Основной рост производства продукции животноводства произошел за счет увеличения его объемов в агропромышленных предприятиях.

Таблица. 2 – Производство основных продуктов животноводства в Российской Федерации, тыс. тонн

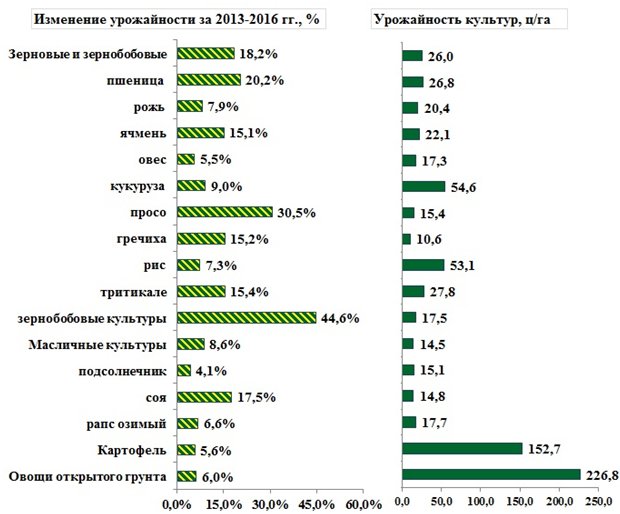

Кроме валового производства продукции в аграрном секторе растут показатели его интенсификации (см. рис. 7). Так, например, за последние четыре года урожайность зерновых и зернобобовых культур выросла на 18,2%, пшеницы – 20,2%, подсолнечника – 4,1%, сои – 17,5%, картофеля – 5,6%, овощей – 6,0%.

Рисунок 7. Показатель урожайности сельскохозяйственных культур в Российской Федерации

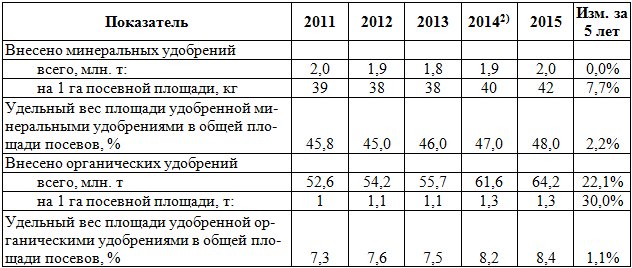

Увеличивается применение удобрений в сельскохозяйственных организациях (см. табл. 3). За прошедшие пять лет удельный вес площадей, на которых используются минеральные и органические удобрения, вырос до 56,4% от общей посевной площади. Также наблюдается рост показателя внесения удобрений на 1 га посевной площади. За истекший период он вырос: по минеральным удобрениям – на 7,7%, органическим – на 22,1%.

Таблица 3. – Внесение удобрений в сельскохозяйственных организациях РФ

Одной из серьезных проблем в аграрном секторе является старение и выбытие сельскохозяйственной техники и агрегатов. Несмотря на увеличение объемов производства и расширение посевных площадей за последние пять лет наблюдается сокращение парка основных видов техники в сельскохозяйственных организациях (см. рис. 8). Так, за последние пять лет в агропредприятиях количество тракторов и комбайнов сократилось более чем на 20,0%, количество различных видов сельскохозяйственных агрегатов сократилось на 15,0 — 30,0%.

Рисунок 8. Парк основных видов техники в сельскохозяйственных организациях в Российской Федерации, тыс. шт

Большая часть техники сокращается естественным путем, за счет амортизации и выбытия. За последние десятилетия основной парк сельскохозяйственной техники обновлялся за счет покупки иностранных машин и оборудования. Резкое ослабление национальной валюты, в конце 2014 года, привело к удорожанию импортной техники и, тем самым, сократило возможности отечественных товаропроизводителей к обновлению и расширению своего парка.

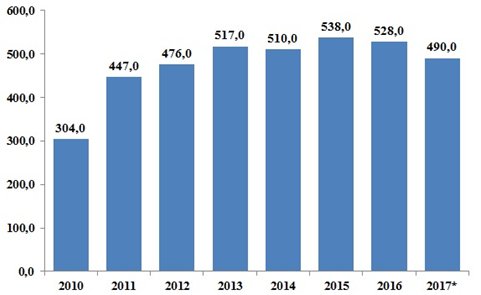

По данным «IPT Group» объем инвестиций в сельское хозяйство в этом году может впервые за шесть лет сократиться сразу на 7,0%, до 490 млрд. руб. (см. рис. 9). Участники рынка связывают негативные тенденции в отрасли с сокращением господдержки, насыщением внутренних рынков и ограничениями экспорта. Это станет самым большим снижением за шесть лет и первым падением показателя ниже уровня 500 млрд. руб., начиная с 2013 года, прогнозирует консалтинговая «IPT Group». В 2010-2015 годах ежегодный объем инвестиций вырос с 304 млрд. руб. до 538 млрд. руб., а в 2016-м – сократился на 1,8%, до 528 млрд. руб.

Рисунок 9. Инвестиции в основной капитал в аграрном секторе Российской Федерации, млрд. руб.

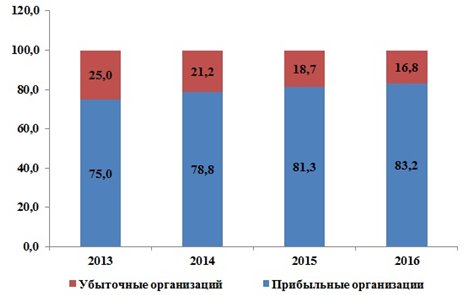

За прошедшее время в сельскохозяйственных предприятиях улучшилось финансовое состояние. Так, общая сумма прибыли во всех сельхозорганизациях, за 11 месяцев 2016 года, составила 288,7 млрд. руб. против совокупного убытка 39,8 млрд. руб. (см. рис. 10). Максимальный размер совокупной прибыли всех предприятий был получен в 2015 году, он составил 336,4 млрд. руб., при этом общий убыток организаций в этом году составил 64,4 млрд. руб.

Доля убыточных предприятий в течение 2013-2016 годов постоянно сокращалась, и в 2016 году достигла значения 16,8%, снизившись на 8,2 процентных пункта, по сравнению с 2013 годом.

Рисунок 10. Динамика структуры прибыльных и убыточных сельхозорганизаций Российской Федерации, %

За истекший период снизилась просроченная кредиторская задолженность в сельскохозяйственных организациях (см. рис. 11). Объем обще просроченной кредиторской задолженности в 2016 году составил 25,4 млрд. руб., что на 8,6% ниже, чем в 2013 году. Просроченная кредиторская задолженность перед поставщиками за последние три года сохраняется на уровне 15,5 млрд. рублей. Общая задолженность перед бюджетами всех уровней и по платежам в государственные внебюджетные фонды, на протяжении всего периода, сократилась.

Рисунок 11. Динамика просроченной кредиторской задолженности сельскохозяйственных организаций РФ, млрд. руб.

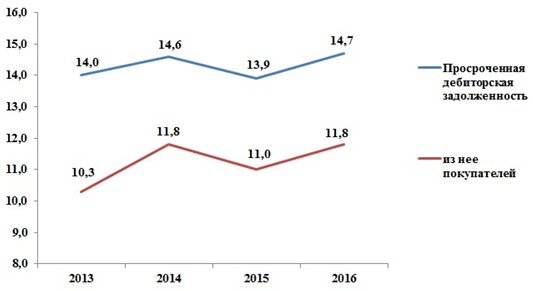

За период 2013-2016 годы наблюдается увеличение просроченной дебиторской задолженности перед сельскохозяйственными предприятиями (см. рис. 12).. Так, в 2016 году данный показатель вырос до 14,7 млрд. рублей. Большая часть дебиторской задолженности приходится на покупателей.

Рисунок 12. Динамика просроченной дебиторской задолженности перед сельскохозяйственными организациями РФ, млрд. руб.

Подводя итог, следует отметить, что введение санкций никак не отразилось на производстве сельскохозяйственной продукции в России. Даже наоборот, способствовало расширению производства продукции в отдельных его отраслях, в частности, в отрасли животноводства.

В 2014 и 2015 году удалось сохранить уровень государственной поддержки сельского хозяйства, что позволило сельскохозяйственным товаропроизводителям успешно адаптироваться в условиях экономических и политических санкций.

За последние три года увеличение производства продукции осуществлялось не только за счет расширения производства (увеличения посевных площадей, наращивания поголовья животных и др.), но и за счет интенсификации производства (повышения урожайности, продуктивности животных и др.). В пользу повышения интенсификации производства также свидетельствует увеличение удельного веса площадей, на которые вносятся удобрения.

В агропредприятиях РФ сохраняется тенденция ухудшения материально-технической базы, а также наблюдается сокращение инвестиций в основной капитал. Основной причиной снижения инвестиций в основной капитал является уменьшение объемов государственной поддержки.

При этом, за последние годы значительно улучшилось финансовое состояние сельскохозяйственных предприятий, о чем свидетельствует рост совокупной прибыли и сокращение совокупного убытка. Увеличилось количество прибыльных организаций.

В текущем году наиболее вероятным представляется дальнейшее увеличение объемов производства продукции с целью поэтапного импортозамещения товаров, попавших под эмбарго, а также ориентация на экспорт. Действующие ограничительные меры позволяют поддерживать спрос на отечественную продукцию, а установившийся курс национальной валюты по отношению к доллару США и евро, а также конъюнктура на мировом сельскохозяйственном рынке, пока еще позволяет российским экспортерам использовать сложившуюся ситуацию с выгодой для себя.

Ваш комментарий

|

|

|