|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Изменение посевных площадей в странах бывшего советского союза

27 February 2017, 17:17

-

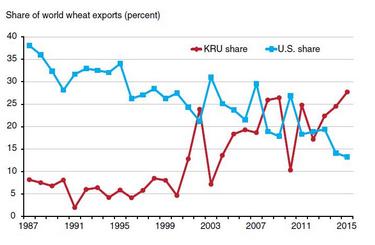

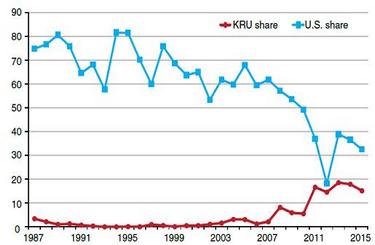

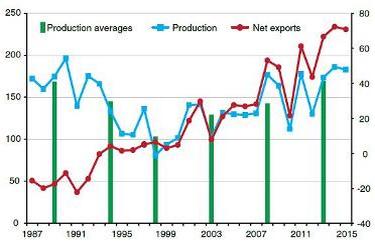

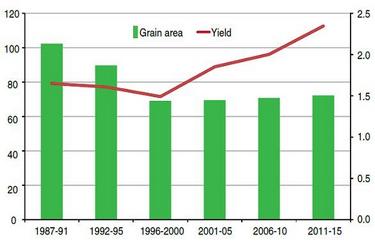

С 2000 года основные сельскохозяйственные страны бывшего Советского Союза – Казахстан, Россия, Украина (КРУ) стали крупными экспортерами зерна. В течение 2011-15 гг. годовой объем экспорта зерна КРУсоставлял в среднем 65 миллионов метрических тонн, 21%от мирового экспорта, в том числе, пшеницы – 37 млн тонн (23%мирового экспорта), кукурузы – 20 млн тонн (17%мирового экспорта) (рис. 1, 2). Экспорт зерна КРУ рос в основном благодаря устойчивому росту объемов производства (рис. 3).Учитывая, что объем производства зерна равен произведению урожайности на площадь, урожайность и площадь являются двумя определяющими урожай факторами. С конца советского периода среднегодовая урожайность зерновых в регионе КРУ упала на 10 процентов, но затем выросла на 58 процентов к 2011-15 (рис. 4).

Доля в мировом экспорте пшеницы (в процентах)

Рис. 1. Регион КРУ превзошел Соединенные Штаты как экспортер пшеницы

Примечание: Экспорт брутто. Имеются в виду сельскохозяйственные годы, каждый из которых начинается в июле и заканчивается в июне следующего года. КРУ = Казахстан, Россия и Украина.

Доля в мировом экспорте кукурузы (в процентах)

Рис. 2. Доля региона КРУ в мировом экспорте кукурузы растет с 2000 года, в то время как

доля США падает

Производство (млн тонн) Нетто-экспорт (млн т)

Рис. 3. Производство и экспорт зерна растут совместно

Примечание: столбики показывают среднегодовое производство зерна за периоды 1987-1991, 1992-95, 1996-2000, 2001-05, 2006-10 и 2011-15 гг. Отрицательный нетто-экспорт зерна – это нетто-импорт.

Гектары (млн) Тонн/гектар

Рис. 4. Рост урожайности зерна с 2000 г.

Примечание: Столбики показывают среднегодовые значения по указанным периодам. Годовая урожайность рассчитывается как общий объем производства зерна КРУ, деленный на общую площадь КРУ.

С другой стороны, зерновой клин существенно уменьшился в течение 1990-х годов на 32%, а затем увеличился лишь на 5 процентов к 2011-15. Посевная площадь всех сельскохозяйственных культур также сократилась на 33 процента с 1987-91 по 2001-05, а затем слегка расширилась на 2 процента к 2011-15. Текущая общая посевная площадь в России и Казахстане и в т.ч. зернового клина, намного ниже уровня позднесоветского периода, в то время как в Украине общая посевная площадь ниже позднесоветского уровня, но площадь зернового клина немного выше.

Из-за высоких темпов роста экспорта пшеницы КРУ, регион уже обогнал Соединенные Штаты в качестве экспортера пшеницы, а экспорт кукурузы КРУ вырос с небольшого объема в 2000 году до примерно половины уровня США в 2011-15 (см. рис. 1 и 2). Украина стала третьим по величине в мире экспортером кукурузы, после США и Бразилии. Дальнейший рост экспорта зерна КРУ также может иметь важное значение для мировой продовольственной безопасности в условиях растущего спроса во всем мире.

Посевные площади КРУ в 1990-е гг. уменьшились из-за сокращения животноводства

Зерновое хозяйство стран КРУ было тесно связано с сектором животноводства. В последние десятилетия существования СССР главной целью государственной сельскохозяйственной политики было расширение производства и потребления мяса и других продуктов животного происхождения с целью поднятия уровня жизни в стране.

Переход от плановой к рыночной экономике в 1990-е годы остановил рост сектора животноводства. Крупные бюджетные субсидии сельскому хозяйству были прекращены, в результате чего выходные цены на продукцию практически сравнялись с входными. В течение 1990-х годов, поголовье скота и объем производства упали во всех трех странах КРУ на 50 и более процентов (рис. 5). Учитывая, что большая часть посевных площадей КРУ (зерно, семена масличных культур, сено) была предназначена для производства кормов, она также существенно сократилась.

Метрические тонны (млн)

Рис. 5. Спад производства мяса прекратился после 2005 г.

Примечание: Столбики отображают среднегодовые показатели за период.

Изменения в структуре посевных площадей

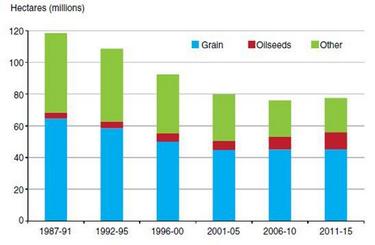

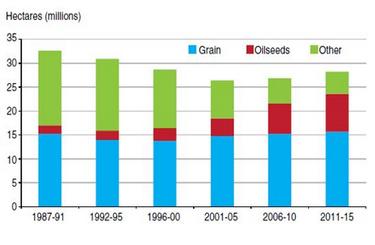

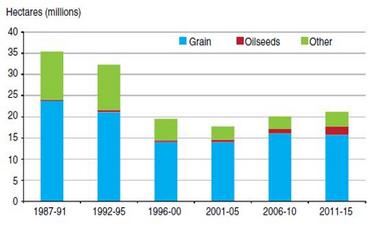

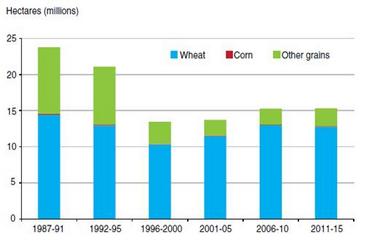

В каждой из стран КРУ посевные площади для всех культур, кроме зерновых и масличных, резко сократилась со времен СССР (рис. 6-8). Посевные площади масличных культур не только не сократились, но и существенно выросли с 2000 года. В течение 1990-х годов, зерновой клин в России и Казахстане существенно сократился, в то время как в Украине падение было не столь резким. После минимального значения в 1996-2000 годах, посевная площадь зерновых в Украине и Казахстане несколько выросла, в то время как в России она упала, а затем оставалась стабильной в 21-м веке.

Рис. 6. Посевные площади в России упали и затем стабилизировались

Примечание: Столбики показывают среднегодовую посевную площадь в течение указанных периодов.

Рис. 7. Украинские посевные площади упали, но затем немного выросли

Рис. 8. Казахские посевные площади сократились, но затем умеренно возросли

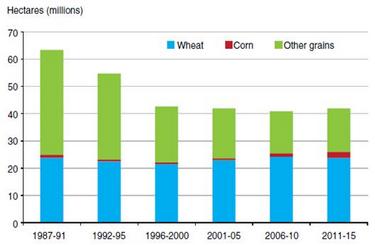

Площадь зерновых культур, помимо пшеницы и кукурузы, упала во всех трех странах, хотя в Украине только в последнее время (рис. 9-11). Основные позитивные изменения в течение переходного периода включали существенный рост площадей масличных культур и кукурузы в Украине, значительный рост масличных культур в России, а также переход от яровой к озимой пшенице в России. Учитывая, что кукуруза имеет наибольшую урожайность среди зерновых и урожайность озимой пшеницы вдвое выше яровой, переход площадей под эти культуры стал неочевидной причиной роста урожайности зерновых культур КРУ с 2000 года (см. на рис. 4).

Рис. 9. Площадь пшеницы в России с 2000 года остается практически неизменной

Примечание: Столбики показывают среднегодовые уборочные (не посевные) площади в течение указанных периодов.

Рис. 10. Площадь кукурузы в Украине значительно выросла

Примечание: Столбики показывают среднегодовые уборочные (не посевные) площади в течение указанных периодов.

Рис. 11. Площадь зерновых в Казахстане все еще намного меньше позднесоветского уровня

Примечание: Столбики показывают среднегодовые уборочные (не посевные) площади в течение указанных периодов.

Экономические факторы, повлиявшие на посевные площади с 2000 года

Расширению украинской и российской площади под масличные культуры и кукурузу были результатом изменений как спроса, так и предложения. Хотя можно утверждать, что сокращение сектора животноводства в 90-х годах было необходимой частью реструктуризации сельского хозяйства, правительства этих стран стремились обратить его в рост как можно скорее. С помощью возобновленных субсидий во всех трех странах и сильной протекционистской политики в России сектор животноводства в странах КРУ в значительной степени восстановился (см. рис. 5), увеличив спрос на качественные корма, производимые из семян масличных культур и кукурузы, что совпало с ростом мирового спроса.

Что касается предложения, то, начиная примерно с 2000 года, производители сельскохозяйственной продукции в Украине и России начали вносить и изменения, включая использование современных семян и удобрений, инвестировать в образование. Предприятия, ориентированные на прибыль, сокращали издержки и отходы, делая процессы более современными и эффективными. По всей видимости, появление новых предприятий стало главной движущей силой роста производительности сельского хозяйства в странах КРУ с 2000 года.

Потенциал увеличения российского зернового клина в России

На Глобальном форуме в Берлине в 2011 году, российские специалисты обсуждали возможность восстановления площади зернового клина России не только до уровня позднесоветского периода, но и до его исторического пика в период 1961-65 гг. в 80 миллионов га.

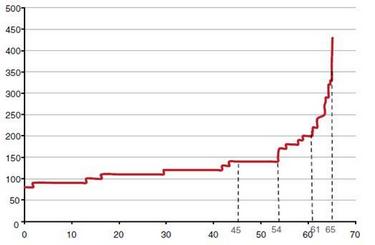

На рисунке 12 изображена кривая, показывающая взаимосвязь между себестоимостью производства зерна в 1990 году по регионам и площадью зернового клина. Регионы расположены в порядке увеличения себестоимости. В результате, любая точка на кривой определяет кумулятивную площадь всех регионов, со средней себестоимостью меньшей или равной значению, соответствующему этой точке.

Себестоимость продукции в рублях за тонну в 1990 году

Площадь (млн га)

Рис. 12. Российские издержки производства зерна резко возрастут, если все неиспользуемые земли снова станут обрабатываться.

В позднесоветский период большая часть российского зерна выращивалась в регионах с достаточно низкой себестоимостью (см. рис.12). В регионах с затратами на тонну выше 140 рублей (за пределами отметки 54 млн га), производители имели значительно более высокие издержки производства.

Основной причиной различий в производственных издержках по регионам является разница в качестве почвы и климатических условиях, при этом большинство регионов с высокой себестоимостью находятся в северных и восточных (Сибирь) областях, а с низкой себестоимостью – на юге и западе страны.

Зерновой клин так сократился с конца советского периода, что вся «текущая» (данные на 2011-14 гг.) площадь могла бы уместиться в регионы с низкими издержками. Тем не менее, данные показывают, что производство зерна не прекратилось полностью в регионах с высокой себестоимостью, к тому же сокращение зернового клина произошло не только в этих регионах.

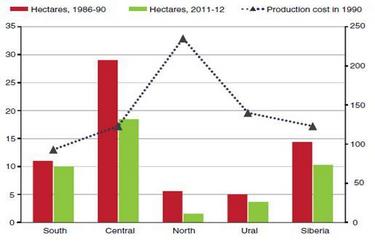

Одной из возможных причин является неоднородность качества земель в регионах. Другим вероятным объяснением является то, производители в регионах с высокой себестоимостью имели преимущество перед конкурирующим импортом (из регионов с более низкими затратами) за счет транспортных и операционных издержек. Еще одна причина заключалась в том, что земля была переориентирована на другие культуры, в частности масличные (рис. 13). Из рисунка 13 следуют два вывода. Во-первых, зерновой клин со времен СССР сократился в соответствии с региональной структурой себестоимости производства в стране, в результате чего после определенного уровня использования площади, производственные затраты резко возрастут. Во-вторых, для возврата в производство утерянных площадей мировые цены на зерно должны значительно повыситься от уровня 2011-14 гг., чтобы покрыть издержки производства в этих регионах.

Однако Министерство сельского хозяйства США (2016 г.), а также ОЭСР и ФАО (2015) прогнозируют, что реальные (с поправкой на инфляцию) мировые цены на зерно (в т.ч. на пшеницу, кукурузу, ячмень) будут незначительно снижаться с 2015 по 2025 г.

Гектары (млн) Себестоимость за тонну в рублях в 1990 г.

Рис. 13. Изменение средней площади зернового клина по районам России

Примечание: Треугольники показывают среднюю себестоимость продукции в пределах каждого региона в 1990 году.

Большая часть значительного увеличения российского зернового клина будет относиться к регионам с высокой себестоимостью. России также придется инвестировать значительные средства в улучшение инфраструктуры для хранения и транспортировки дополнительного зерна.

Этот анализ показывает, экономический потенциал, а соответственно и вероятность того, что Россия будет расширять площадь посева зерна существенным образом к уровню позднесоветского периода, невелики.

Прогнозы для зерновых и масличных культур для России и Украины

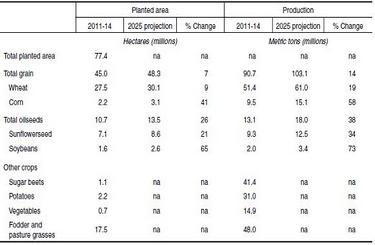

Согласно прогнозам USDA, рост российского и украинского зернового клина к 2025 г. составит лишь 7 и 8 процентов соответственно (таблицы 1 и 2), площадь посевов кукурузы в России, вырастет на 41%, в то время как в Украине – лишь на 4%. Рост объемов производства зерна составит 14 и 19 процентов соответственно. Более высокие темпы роста производства зерна по сравнению с площадью отражают тот факт, что производство зерна увеличится за счет роста как площади, так и урожайности.

Табл. 1. Прогнозы площади и объемов производства зерновых и масличных культур в России.

Примечание: Корма включают кукурузу для силоса, траву для сена и люцерну. Цифры для столбцов 2011-14 дают среднегодовые значения за период. па = нет сведений.

Табл. 2. Прогнозы площади и объемов производства зерновых и масличных культур в Украине

Ваш комментарий

|

|

|