|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Обзор рынка пшеницы – USDA, март 2017

15 March 2017, 11:55

-

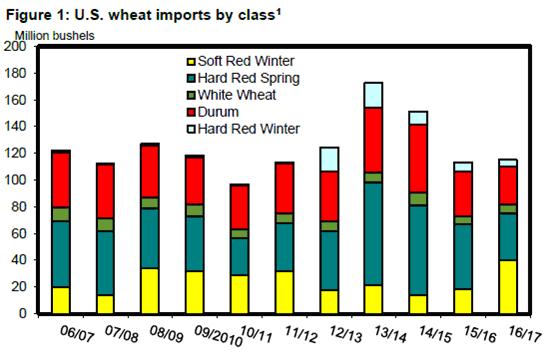

Импорт в США снизился на 10 млн. бушелей.

Данные Бюро переписи США, доступные в настоящее время по январь 2017 года, указывают на медленный темп поставок из Канады, отчасти из-за низкого качества. В результате произошло сокращение импорта в США для большинства классов пшеницы, включая Hard Red Winter, Hard Red Spring, Durum и White Wheat. После суммарного сокращения в 10 млн. бушелей совокупный импорт пшеницы в США на 2016/17 г. прогнозируется на уровне 115 млн. бушелей.

Рисунок 1. Импорт пшеницы в США по классам.

Высокие темпы экспорта поддерживает текущий прогноз.

Темпы экспортных продаж продолжают поддерживать текущий прогноз на 2016/17 год в 1025 млн. бушелей.

По оценкам Службы экономических исследований USDA, ежемесячный экспорт пшеницы в среднем на 18 млн. бушелей больше, чем в прошлом году. Продажи в период с сентября по январь были особенно сильными и выросли почти на 80 миллионов бушелей по сравнению с тем же 5-месячным периодом в предыдущем маркетинговом году. В частности, экспорт пшеницы США увеличился, несмотря на постоянные задержки во внутренних и прибрежных портах Тихоокеанского северо-запада (PNW).

Прогноз объема экспорта пшеницы в США в 2016/17 году, в целом, в этом месяце не изменился. Тем не менее, темпы перевозок, по данным Бюро переписи США, говорят о следующих переменах по классам. Прогноз по Hard Red Spring (HRS) поднят на 5 млн. бушелей, экспорт SRW вырос на 5 млн. до 90 млн., хотя все еще значительно ниже среднего за 5 лет объема экспорта в 180 млн. бушелей. Экспорт пшеницы белозерной (WW) снижен на 5 млн. бушелей из-за медленной работы портов PNW. Экспорт пшеницы дурум также снизился на 5 миллионов до 20 миллионов бушелей из-за проблем с качеством и погодных условий, которые повлияли на транспортировку из регионов производства дурума в Северных равнинах.

По-прежнему сильный доллар США и обильные запасы пшеницы почти во всех основных странах-экспортерах будут сдерживать темпы экспорта США. Особый вызов исходит от Аргентины и Австралии, которые поставляют пшеницу аналогичного качества по очень конкурентоспособной цене (чему способствуют их обесцененные валюты) и быстро завоевывают долю рынка.

Конечные запасы пшеницы снижены, но остаются самыми высокими с 1985/86 года.

С учетом сокращения прогноза по импорту, конечные запасы пшеницы снижены на 10 миллионов бушелей до 1130 миллионов. Даже после сокращения конечные запасы 2016/17 года на 154 млн. бушелей выше, чем в 2015/16 году, и остаются самыми большими с 1985/86 года. В частности, конечные запасы HRW сокращены на 1 млн. бушелей, HRS – на 8 млн., SRW – на 5 млн., WW повышены на 4 млн., и конечные запасы дурума остаются неизменными. Коэффициент использования запасов пшеницы в настоящее время составляет 0,50, что практически совпадает с показателем прошлого года, но отличается от 5-летнего среднего 0,35. Относительно высокий коэффициент объясняется главным образом большим объемом производства. Ожидаемое сокращение производства в 2017/18 году и увеличение потребления должны привести к снижению коэффициента использования запасов до 0,40 и приблизить его к среднему значению.

В ключевых штатах-производителях HRW – теплая и сухая зима.

Рекордная урожайность HRW 2016/17 года была достигнута благодаря почти идеальным погодным условиям. Для озимой пшеницы 2017/18 г. условия оказались более сухими и теплыми в ключевых районах выращивания HRW. Засуха и пониженная влажность показаны на рисунках ниже цветом.

Воздействие на будущий урожай озимой пшеницы отражено в уменьшении оценочных показателей. В частности, доля посевов пшеницы с состоянием от «хорошего» до «отличного» в Колорадо, Канзасе, Небраске и Оклахоме за неделю, закончившуюся 3 марта, понижена на 5, 16, 15 и 25 процентов соответственно, по сравнению с той же неделей в 2016 году.

Cредняя цена на пшеницу – без изменений.

Цена на пшеницу по-прежнему прогнозируется в диапазоне от 3,80 до 3,90 долл. / бушель. И это самая низкая средняя цена с 2005/06 года, когда фермерская цена составляла в среднем 3,42 долл. США за бушель. Ценообразование осуществляется с помощью фьючерсного рынка, по истечении срока действия фьючерсного контракта контрактная цена обычно приближается к текущей. В течение всего маркетингового года текущие и фьючерсные цены имеют тенденцию двигаться в схожих направлениях, отображая рыночную конъюнктуру.

Международный обзор

Резкий рост производства пшеницы.

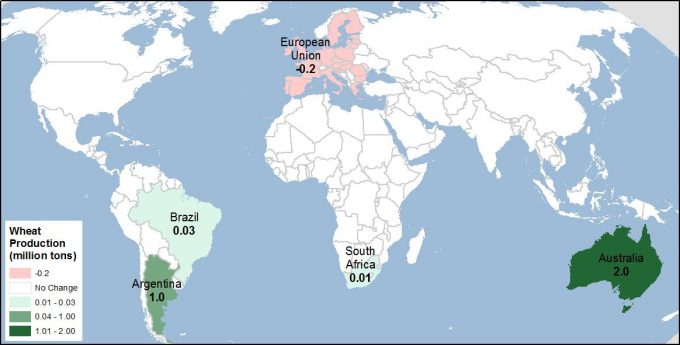

Более высокий прогноз производства пшеницы в 2016/17 году для Австралии и Аргентины, двух основных конкурентов США, расширяет рекордные мировые запасы пшеницы.

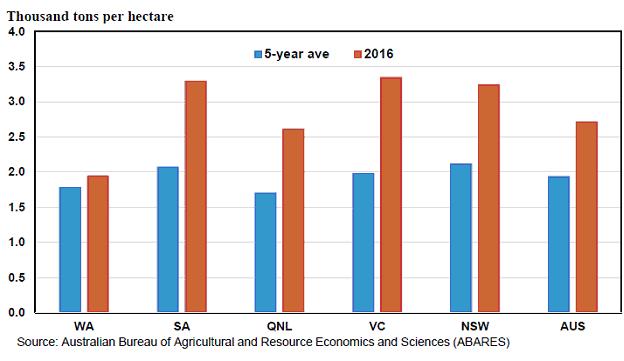

Необычайная урожайность и объемы производства пшеницы прогнозируются в этом месяце в Австралии, страны с как правило самым низким уровнем урожайности среди основных мировых производителей и экспортеров. Непрерывные дожди создавали идеальные условия для выращивания в восточных штатах страны – в Новом Южном Уэльсе (NSW), Южной Австралии (SA), Виктории (VC) и Квинсленде (QNL) – и привели к исключительно высокой урожайности, урожайность в Западной Австралии (WA) была чуть выше среднего (рис.2).

Рисунок 2. Урожайность пшеницы в восточных штатах Австралии в 2016 году значительно превысила среднюю

За последние 10 лет совокупная урожайность пшеницы в Австралии сильно коррелирует с тремя восточными штатами – NSW, SA и VC – для каждого из которых коэффициент корреляции превышает 0,9, в то время как для WA он составляет всего 0,54. С другой стороны, Западная Австралия считается житницей страны, поскольку она производит чуть менее 40 процентов австралийской пшеницы и удобно расположена для экспорта в Азию.

Дополнительную информацию об изменениях производства пшеницы в этом месяце см. на карте ниже. Цветом обозначены изменения по сравнению с прогнозом предыдущего месяца в млн. т.

Карта 1. Изменения производства пшеницы на 2016/17, март 2017 года

Потребление пшеницы растет, как и объем запасов.

Прогноз мирового потребления пшеницы на 2016/17 год увеличен в этом месяце на 1,0 млн. т до 741,4 млн. т. Прогноз потребления в отраслях производства продуктов питания, семян и промышленного использования (FSI) вырос на 1,8 млн. т до 588,7 млн. Прогноз потребления фуражной и неклассовой пшеницы снизился на 0,7 млн. т до 148,3 млн.

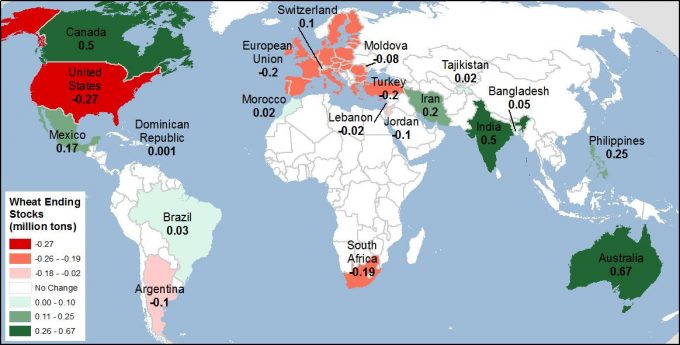

Прогнозы конечных запасов пшеницы растут.

Прогнозируемый рост мировых поставок пшеницы превышает прогнозируемое потребление, так что оценки глобальных конечных запасов растут. Согласно прогнозам, запасы достигнут рекордного уровня в 249,9 млн. т ( + 1,3 млн.). Изменения в объемах запасов в этом месяце произошли в результате пересмотра объемов производства и торговли для конкретных стран.

Краткая информация об изменениях конечных запасов пшеницы в этом месяце представлена на карте 2. Цветом обозначено изменение конечных запасов по странам в млн. т.

Карта 2. Изменения конечных запасов пшеницы на 2016/17, март 2017 года.

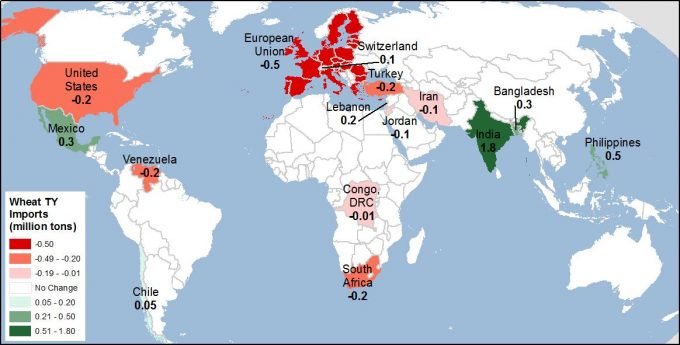

Международная торговля пшеницей растет.

Прогнозируемая рекордная мировая торговля пшеницей на 2016/17 хозяйственный год в этом месяце еще больше увеличена на 1,8 млн. т до 180,1 млн. т. Превосходящие ожидания запасы пшеницы усиливают конкуренцию между экспортерами, в то время как импортеры пользуются низкими ценами для пополнения своих запасов.

Индия планирует импортировать дополнительно 1,8 млн. т пшеницы, достигнув объема в 5,5 млн. т, что является самым высоким показателем с 2006 года. Индия уже импортировала 5,0 млн. т пшеницы, но темпы могут замедлиться в июне, поскольку существует вероятность того, что правительство вновь введет импортную пошлину на пшеницу. В настоящее время правительство ожидает большой урожай индийской пшеницы в следующем маркетинговом году и, возможно, не захочет и дальше поддерживать импорт пшеницы.

Ожидается, что несколько стран-импортеров, в том числе Филиппины и Бангладеш, закупят дополнительные объемы пшеницы, пользуясь увеличением поставок австралийской пшеницы. Частично этот рост уравновешивается прогнозом сокращения импорта пшеницы в ЕС на 0,5 млн тонн, а также для еще нескольких стран. Более детальную информацию об изменениях этого месяца в торговле пшеницей 2016/17 года по странам см. на карте 3.

Карта 3. Изменения импорта пшеницы на 2016/17, март 2017 года

Учитывая, что Австралия добавила к мировым запасам 2,0 млн. т пшеницы, можно ожидать, что около половины этого объема будет экспортироваться. Фактически, в этом месяце прогноз австралийского экспорта вырос на 1,0 млн. т в течение местного (декабрь-ноябрь) маркетингового года и достигает 25,5 млн. т. Однако в течение международного торгового года 2016/17 (июль-июнь) Австралия, как ожидается, экспортирует только 24,0 млн. т. Причина в том, что австралийский маркетинговый год начинается в декабре, и его экспорт только стартовал, хотя и с массивными поставками. Но с июля 2016 года Австралия экспортировала средние количества пшеницы, и эти 6 месяцев сравнительно низкого экспорта входят в международный торговый год с июля 2016 года по июнь 2017 года, снижая прогноз.

Ваш комментарий

|

|

|