|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Недельный обзор по рынку пшеницы с 27.03.2017 — по 02.04.2017

27 March 2017, 09:05

-

Для рынка зерновых прошедшая неделя была не самой удачной. Снижение цен на основные продовольственные культуры продолжилось на всех глобальных площадках. Главными причинами, которые способствовали развитию нисходящего тренда, стали растущий избыток предложения данных товаров на мировом рынке, а также улучшение погодных условий в регионах основного производства сельскохозяйственных культур.

Для российского зернового рынка вопросом номер один, по-прежнему, остается ситуация вокруг ограничений на беспошлинный ввоз некоторых видов российской сельхозпродукции со стороны Турции. С 15 марта 2017 года Турция остановила выдачу лицензий на беспошлинный ввоз российской пшеницы, кукурузы, подсолнечного шрота и масла. По мнению ведущих российских экспертов, решение этой проблемы может затянуться надолго.

Выпадение такого крупного покупателя, как Турция в ближайшей перспективе приведет к снижению цен на внутреннем рынке России. Это снижение может быть обусловлено двумя основными факторами.

Во-первых, для того чтобы переориентировать рынки и направление сбыта необходимо дополнительное время и затраты. Основные поставки российского зерна в Турцию осуществлялись через мелководные порты Азовского моря. Здесь за многие годы удалось наладить логистическую инфраструктуру, которая была ориентирована в первую очередь на Турцию. Поставки мелководными судами на более дальние расстояния являются менее конкурентоспособными по сравнению с океанскими большегрузами.

Во-вторых, Турция была основным покупателем более качественной пшеницы (по большей части это пшеница для производства высококачественной муки и макаронных изделий). Найти в короткие сроки аналогичного потребителя на такой объем продукции не представляется возможным. Другие наши крупные потребители, такие как Египет, Иран, Бангладеш обычно закупали менее качественную продукцию, и если переориентировать свой экспорт на них, то они могут потребовать серьезного дисконта на данный товар. Российские продавцы зерна уже начали сталкиваться с проблемами при поставках в Египет по контрактам с госагентством GASC. В частности одному из отечественных экспортеров были предъявлены претензии, касающиеся карантинных ограничений, никаких доказательств, при этом, не было предоставлено. GASC снизила стоимость поставленной пшеницы на 2 доллара за каждую тонну. По мнению некоторых экспортеров, Египет таким образом пытается получить скидки по уже подписанным контрактам, воспользовавшись ситуацией с поставками сельхозпродукции в Турцию.

Так или иначе, влияние обоих этих факторов будет способствовать снижению конкурентоспособности отечественных экспортеров (либо через увеличение издержек, либо через предоставление дисконта). Учитывая и без того высокие объемы конечных запасов в России, закрытие турецких рынков может вылиться в 1,5-2,0 млн. т дополнительного предложения на внутреннем рынке, что, в конечном счете, найдет свое отражение в падении внутренних цен.

Не добавляет оптимизма и ситуация на глобальных рынках. Так, по прогнозу IGC, в 2016/17 маркетинговом году мировое производство зерна может достичь 2,102 млрд. т. Таким образом, производство зерна может вырасти почти на 100 млн. т, по сравнению с предыдущим сезоном. При этом, мировое потребление зерна может составить 2,069 млрд. т, что на 85 млн. т больше, чем в сезоне 2015/16 года. Такой прогноз подтверждает сложившиеся опасения по поводу того, что темпы роста мирового потребления отстают от темпов роста мирового производства зерна.

В настоящее время предложение на рынке пшеницы превосходит объем импортных заказов. Так, например, в рамках последнего тендера египетского GASC было получено 17 заявок, двумя неделями ранее – 14, а в феврале всего шесть. И это на фоне того, что цены закупки GASC, по последнему тендеру, были ниже, чем по предыдущему.

Дополнительное давление на рынок пшеницы может также оказать рекордный урожай пшеницы в Аргентине. В этом сезона Аргентине удалось собрать 18,3 млн. т пшеницы. Такой объем урожая с легкостью обеспечивает внутренний спрос, который согласно прогнозам Федерации мукомолов Аргентины, вырос до 6 млн. т, а также потребности экспорта. Аргентинский экспорт в этом году может увеличиться до 11,3 млн. т.

Европейская ассоциация торговцев сельскохозяйственными товарами Coceral прогнозирует увеличение урожая мягкой пшеницы в этом году в ЕС до рекордного значения 144,8 млн. т. (прогноз по посевной площади составляет 24,3 млн. га). Прогнозы организации особенно оптимистичны в отношении перспектив восстановления производства во Франции, где ожидается валовой сбор мягкой пшеницы на уровне – 38,6 млн. т. В прошлом году урожай в этой стране сильно пострадал от обильных дождей в июне.

Прогноз производства мягкой пшеницы и посевных площадей в ЕС в 2017 году от Европейской комиссии немного скромнее, он составляет – 143,0 млн. т, (посевная площадь – 23,8 млн. га). Агентство «Stratégie grains» прогнозирует валовой сбор в ЕС в следующем сезоне на уровне 143,9 млн. т, прогноз по посевным площадям под пшеницу составляет 24,1 млн. га.

Складывающиеся агрометеорологические условия для урожая будущего сезона с высокой долей вероятности позволяют прогнозировать хорошие валовые сборы в сезоне 2017/18 года. Количество накопленной влаги и благоприятный температурный режим закладывают хорошую стартовую базу для сельскохозяйственных культур в Северной Америке, странах Европы, а также России и Украине.

По прогнозам Центра прогнозирования климата США (СРС) третья декада марта в США будет сопровождаться обильными осадками. В течение ближайших двух недель прогнозируются осадки сверх нормы почти во всей стране. Предстоящие дожди необходимы для озимой пшеницы, поскольку она входит в наиболее чувствительную стадию своего вегетационного периода. Согласно оценкам, нынешний урожай пшеницы вряд ли достигнет объемов 2016 года, но он все равно может оказаться солидным, если ближайший прогноз по осадкам оправдается. Весенние дожди, как правило, решают судьбу озимой пшеницы, даже если погода будет не самой благоприятной в течение всего сезона.

По прогнозам ФГБУ «Гидрометцентр России» в этом году есть все основания ждать рекордного урожая в РФ. Атмосферные процессы осенью 2016 года создали хорошие условия для перезимовки озимых. Осенью озимые в большинстве регионов были посеяны в сроки, близкие к оптимальным. Обильные дожди, которые наблюдались как в конце лета, так и осенью, обеспечили насыщенность почвы влагой. Более раннее, чем обычно, выпадение снежного покрова привело к тому, что вымерзание озимых не наблюдалось на всей территории нашей страны.

Оценка сохранности озимых посевов после перезимовки – хорошая. По оценке российского Гидрометцентра, в случае сохранения прогнозных метеорологических условий, количество разреженных или невзошедших всходов не превысит 3-5 процентов, или 0,51-0,8 млн. га в абсолютных величинах.

Таким образом, объективных предпосылок, которые бы могли говорить о снижении объемов производства зерновых культур, в настоящее время нет, хотя, окончательные выводы делать еще рано. Так, например серьезные коррективы может внести информация об изменении структуры посевных площадей в сторону увеличения бобовых или масличных культур. Ежедневные данные о ходе проведения весенних полевых работ от Минсельхоза России, по состоянию на 24 марта показывают, что площадь сева яровых зерновых культур составила 511,1 тыс. га (в 2016 г. – 584,9 тыс. га) это на 12,6% меньше уровня предыдущего года.

Более точную ясность по данному вопросу в США сможет внести публикация информации о планах посевов фермеров от Министерства сельского хозяйства, выход которых ожидается 31 марта 2017 года.

Обзор мировых цен

Как уже было отмечено выше, на прошедшей неделе наблюдалось снижение цен на основные сельскохозяйственные культуры на всех мировых площадках. На чикагской бирже цена на мягкую пшеницу (SRW No.2) снизилась на 10ȼ за бушель, или 2,3%, с уровня 434,6 ȼ — до 424,6 ȼ, или с $159,7 — до $156,0 за тонну (см. рис. 1).

Рисунок 1. Динамика цены фьючерсного контракта на пшеницу на площадке CME, цент/бушель, дневной график

В настоящее время цена фьючерса на пшеницу находится в нисходящем ценовом коридоре. Цена пробила важный уровень поддержки 425,0-430,0 ȼ/бушель. Ближайшая цель движения цены по данному инструменту, с позиции технического анализа, это уровень 410,0-415,0 ȼ/бушель ($150-152,5 за тонну).

На парижской фьючерсной бирже MATIF цена на продовольственную пшеницу за неделю снизилась на €5,0 за тонну, или 2,9%. Европейская пшеница упала за неделю с уровня €172,0 — до €167,0 за тонну, или в долларовом эквиваленте с $184,5 — до $180,3 (см. рис. 2).

Рисунок 2. Динамика цены фьючерсного контракта на пшеницу на площадке MATIF, €/т, дневной график

Здесь также цена находится в нисходящем тренде. В течение недели была пробита восходящая и горизонтальная линия поддержки (в районе уровней €169,0 и €168,0). Ближайшая краткосрочная цель движения по инструменту расположена в районе €166,0 за тонну (или $179,0 за тонну).

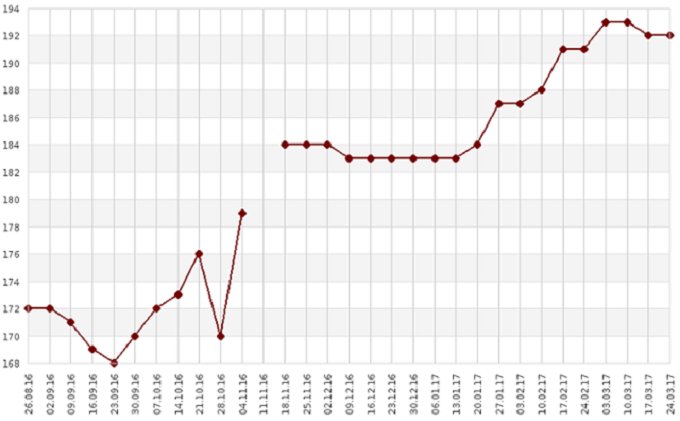

Российская экспортная продовольственная пшеница за прошедшую неделю выросла в цене на 0,6% (или на $1,2) с $191,6 – до $192,8 за тонну (см. рис. 3).

Рисунок 3. Динамика цены на продовольственную пшеницу FOB Новороссийск, $/т, недельный график

На основных мировых базисах мировой торговли пшеницей, за прошедшую неделю, произошли следующие изменения цен: в российских портах пшеница в среднем выросла на 0,6-0,7. На украинских черноморских базисах за аналогичный период цена снизилась в среднем на $1-2 (или 0,5-1,0%). Американская пшеница SRW No. 2, упала на $5,0 за тонну (снижение на 2,7%), во французском Руане цена пшеницы снизилась почти на 1%. (см. табл. 1).

Таблица 1. – Цены FOB на пшеницу на основных мировых базисах, USD/т

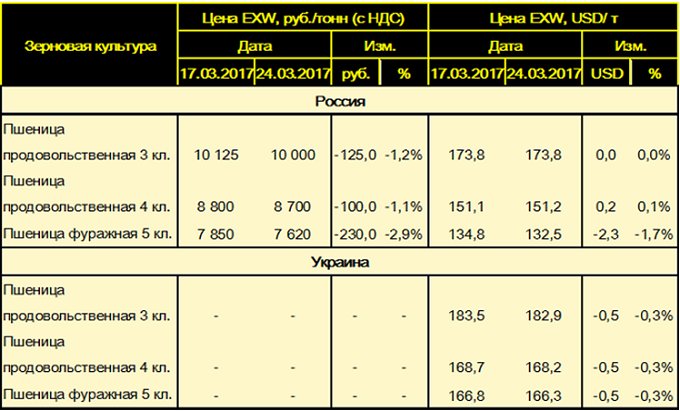

Внутренние цены на продовольственную и фуражную пшеницу в европейской части России (на условиях EXW), номинированные в рублях, за истекшую неделю снизились (см. табл. 2). По данным на 24.03.2017, за 1 тонну продовольственной пшеницы 3 класса давали 10 000 рублей, за пшеницу 4 класса – 8 700 рублей. Фуражная пшеница оценивалась – 7 620 рублей за тонну.

На Украине внутренние цены (на условиях EXW), за прошедшую неделю в среднем снизились на $0,5 за тонну. В прошлую пятницу за 1 тонну продовольственной пшеницы 3 класса давали $182,9 за тонну, за пшеницу 4 класса – $168,2. Фуражная пшеница оценивалась – $166,3 за тонну.

Таблица 2. Средние цены на пшеницу в России и Украине.

Анализ отчетов трейдеров от CFTC (Комиссия по торговле товарными фьючерсами США) сигнализирует о возможном дальнейшем снижении цен на мягкую пшеницу (SRW No.2) на чикагской площадке CME (см. табл. 3).

За прошедшую неделю на американском рынке пшеницы зафиксирован рост количества открытых позиций, что свидетельствует о высокой активности на рынке. Количество открытых позиций за прошедшую неделю выросло на 33 291 контрактов, достигнув уровня 486 477 шт.

Таблица 3. Недельное изменение открытых позиций по фьючерсу на пшеницу (SRW Wheat No. 2 Futures) на площадке CME по данным COT отчетов от CFTC, штук

Группа участников рынка – производители – за прошедшую неделю сократили количество коротких позиций на 6,3 тыс. шт. Данное снижение можно интерпретировать, как потерю интереса к продажам пшеницы по текущим ценам. Одновременно в этой же группе участников рынка наблюдалось увеличение длинных позиций на 6,0 тыс. шт. (на прошлой неделе рост позиций составил 18,8 тыс. шт.). Замедление роста длинных позиций может характеризоваться, как ожидание дальнейшего снижения цен со стороны потребителей продукции из данной группы участников, которые рассчитывают купить ее для своих нужд по более низкой цене.

Такие участники, как управляющие фондами, на прошедшей неделе успели нарастить короткие позиции на 22,9 тыс. шт., длинные позиции практически остались на прежнем уровне, снизившись всего на 181 штуку. Сильный рост коротких позиций на прошлой неделе, в этой группе участников, привел к резкому снижению цен. Оценивая структуру позиций управляющих фондами на этой неделе, следует отметить, что количество коротких позиций в три раза превышает количество длинных. При такой структуре (сильный медвежий настрой) не следует ожидать повышения цен на фьючерсные контракты по пшенице в краткосрочной перспективе.

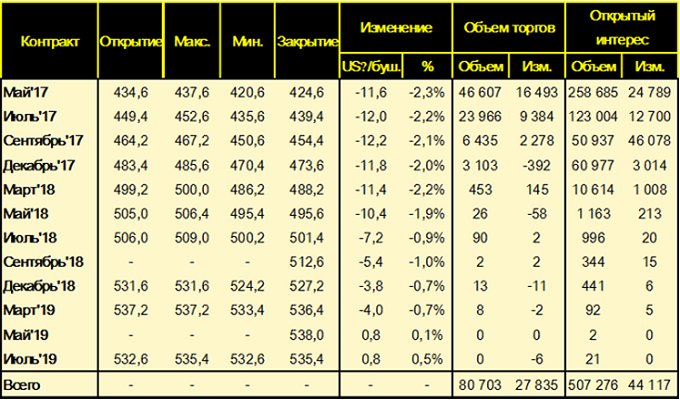

Фьючерсная кривая на площадке CME по прежнему показывает ситуацию контанго, когда стоимость ближайшего фьючерсного контракта на пшеницу ниже стоимости его аналога с более дальними сроками поставки (см. рис 4 и табл. 4). Так, текущая стоимость майского контракта составляет 424,6 ȼ за бушель (или $156,0 за тонну). Фьючерсный контракт с поставкой в июле 2017 года, является поставочным контрактом урожая нового сезона, за него в настоящее время предлагают – 439,4 ȼ/бушель ($161,4). Стоимость пшеницы с поставкой в декабре составляет – 485,4 ȼ/бушель ($178,3). Самый дальний торгуемый на чикагской товарной бирже контракт, с поставкой в июле 2019 года, сейчас стоит 534,6 ȼ ($196,4).

Рисунок 4. Сравнительный график цен на фьючерсные контракты на пшеницу SRW No.2 с разными сроками поставки на площадке CME, цент/бушель

Таблица 4. Изменение цен фьючерсных контрактов на пшеницу на площадке CME (SRW Wheat Futures), за неделю c 17 – по 24 марта 2017 года, цент/бушель

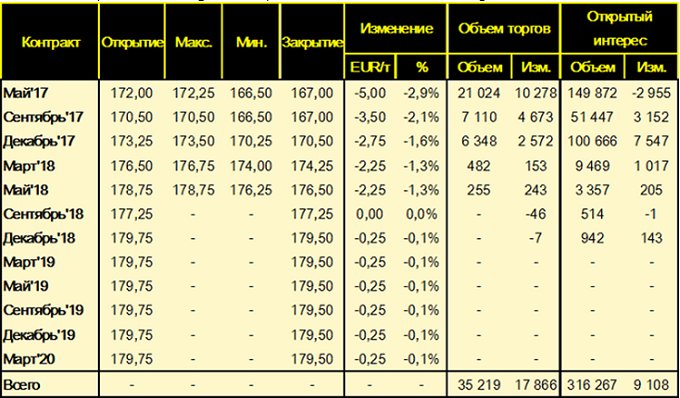

На европейских площадках складывается аналогичная ситуация (см. рис. 5 и табл. 5). На французской площадке MATIF стоимость ближайшего контракта на пшеницу составляет €167,0 за тонну, или $180,3 за тонну. Стоимость контракта с поставкой в декабре составляет 170,5 €/т ($184,1). За самый дальний поставочный фьючерс, с поставкой в марте 2020 года, на этой европейской площадке предлагают €179,5 (или $193,8 за одну тонну). Здесь также, как и на CME, наблюдается рост стоимости на пшеницу с поставкой в последующих сезонах.

Рисунок 5. Сравнительный график цен на фьючерсные контракты на европейскую пшеницу с разными сроками поставки на площадке MATIF, €/т

Таблица 5. Изменение цен фьючерсных контрактов на пшеницу на площадке MATIF (Wheat Milling Futures), за неделю c 17 – по 24 марта 2017 года, EUR/т

В ближайшей перспективе навес избыточного предложения пшеницы в мире, а также фактор Турции продолжат оказывать негативное влияние на ценовую динамику по данному товару. Дополнительное давление на цены зерновых, на этой неделе, будет также оказывать неопределенность по посевным площадям для урожая следующего сезона.

Ваш комментарий

|

|

|