|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Недельный обзор по рынку пшеницы с 22.05.2017 — по 28.05.2017 года

22 May 2017, 07:57

-

Завершившаяся неделя на мировом рынке пшеницы отметилась ростом ее цен на большинстве базисов. На прошедшей неделе наблюдался рост цен на данный товар в США. Из-за роста курса евро по отношению к доллару США, цена европейской пшеницы снизилась, однако в пересчете на долларовые цены, здесь также наблюдался незначительный рост. В Азово-Черноморском бассейне цены на пшеницу не изменились.

Главной новостью на прошлой неделе стало подписание хартии, регулирующей совместную политику по борьбе с незаконными схемами оборота сельхозпродукции. Большинство сельхозпроизводителей, особенно на юге России, сегодня платят единый сельхозналог (ЕСХН, ставка 6%), но некоторые платят НДС по ставке 10. Плательщики сельхозналога для того, чтобы возместить НДС, пользуются услугами посредников. Впоследствии у экспортёров и конечных покупателей возникают трудности с возмещением НДС из-за невозможности восстановить все данные в цепочке посредников. Крупнейшие российские экспортеры зерна подписали хартию, обязывающую их избегать посредников при закупках продукции, которые зачастую уходят от уплаты НДС. Участники хартии обязуются приобретать продукцию только у производителей, переработчиков, либо комиссионеров, а при выборе контрагента проявлять должную осмотрительность и добросовестность.

Ежегодные потери бюджета от незаконного возмещения НДС на этом рынке превышают 65 млрд. рублей.

Перестройка схемы работы рынка в соответствии с принципами хартии займет 1,5–2 месяцев, и этот процесс может отрицательно сказаться на темпах экспорта до конца сезона. Работающие по ЕСХН производители не захотят продавать продукцию экспортерам дешевле и предпочтут накапливать запасы. Если все участники рынка будут придерживаться хартии, то это может заставить производителей, работающих по ЕСХН, снизить отпускные цены на 5–8%.

Россия планирует построить в Иране терминалы для хранения зерна. Это позволит решить проблему поставок российского зерна в Иран. Основной проблемой, ограничивающей поставки в эту страну, является высокая цена. Строительство зерновых терминалов на территории Ирана может значительно снизить ее. Наличие зерновых терминалов будет способствовать снижению цены на зерно, которая может упасть на 20–30%. Это в свою очередь будет способствовать увеличению объемов поставок российской сельскохозяйственной продукции в Иран.

Укрепление позиций на таком крупном рынке сбыта как Иран позитивно скажется на повышении конкурентоспособности российских аграрных товаропроизводителей, особенно Южного и Поволжского федеральных округов. Налаживание торговых отношений с Ираном будет также способствовать стабилизации экспортных цен на пшеницу в долгосрочной перспективе.

Россия и Венесуэла договорились о поставках российского зерна – соглашение об этом было достигнуто в ходе телефонных переговоров лидеров двух стран. Экспорт российских зерновых будет осуществляться ежемесячно. В данное время между странами подписаны все торговые и фитосанитарные соглашения, согласно которым Россия берет на себя обязанность поставлять в Венесуэлу ежемесячно 60 тыс. т пшеницы.

Новость окажет позитивное влияние на укрепление позиций российских экспортеров в Латинской Америке, а также позволит сократить излишки запасов зерна в РФ в этом году.

Обзор мировых цен

CBOT

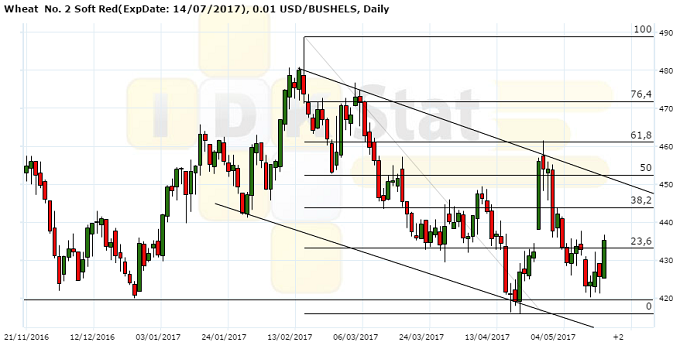

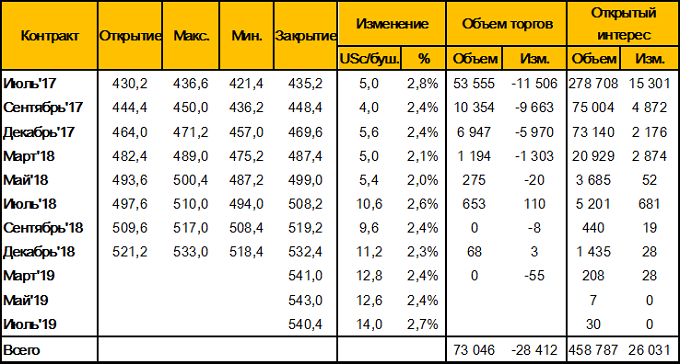

На минувшей неделе цена на мягкую пшеницу на чикагской площадке выросла на 1,2% (см. рис 1). Контракт вырос на 5,0 ȼ за бушель (или на $1,8). Цена закрытия по итогам пятничных торгов составила 435,2 ȼ/буш. ($159,89).

| Контракт | Откр. | Макс. | Мин. | Закр. | Изменение | |

| Wheat Futures (SRW), CBOT | 430,20 | 436,60 | 420,25 | 435,20 | +5,0 ȼ | +2,8% |

Рисунок 1. Динамика цены фьючерсного контракта на пшеницу на площадке CBOT, цент/бушель, дневной график

Цена фьючерса на пшеницу снова протестировала свой уровень поддержки 420,0-425,0 ȼ, на прошлой неделе. Данный уровень цены – снова устоял. Контракт по-прежнему торгуется в диапазоне 420,0-460,0 ȼ. На текущей неделе возможно движение к верхней границе диапазона 450,0-460,0 ȼ, которое сейчас выступает в качестве мощного уровня сопротивления.

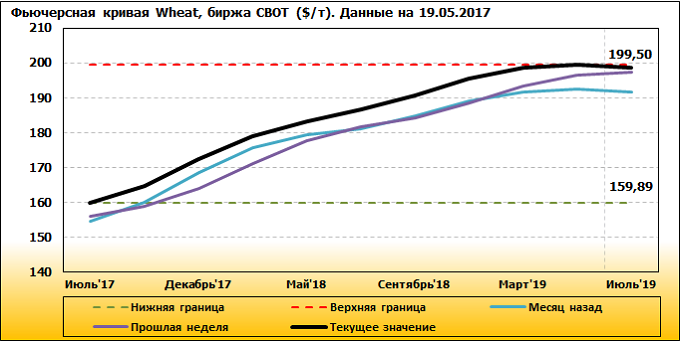

Фьючерсная кривая на площадке CBOT находится в положении контанго, когда стоимость ближайшего контракта ниже стоимости его аналога с более дальними сроками поставки (см. рис 2). Стоимость контракта с ближайшим сроком поставки составляет 435,2 ȼ за бушель (158,89 USD/т) (см. табл. 1). Фьючерсный контракт с поставкой в сентябре 2017 года оценивается 448,4 ȼ/бушель (164,74 USD/т). Самый дальний торгуемый на чикагской товарной бирже контракт, с поставкой в июле 2019 года, сейчас стоит 540,4 ȼ ($198,54). Самый дорогой контракт на пшеницу в настоящее время на площадке – майский контракт с поставкой в мае 2019 года, его стоимость составляет 543,0 ȼ ($199,50).

Рисунок 2. Фьючерсная кривая на пшеницу на площадке CBOT, USD/т

Фьючерсная кривая показывает, что цена на пшеницу на CBOT за неделю выросла, в среднем, на $5,4. Рост стоимости, в большей части, произошел за счет повышения цены на контракты с более дальней поставкой. Это связано с тем, что большинство участников рынка ждут повышения цен на пшеницу в долгосрочной перспективе.

Таблица 1. – Изменение цен фьючерсных контрактов на пшеницу на площадке CBOT (SRW Wheat Futures), за неделю 15-21 мая 2017 года, цент/бушель

Результаты анализа отчетов трейдеров от CFTC (Комиссия по торговле товарными фьючерсами США), свидетельствует о повышении объемов открытого интереса по инструменту. Количество открытых позиций за прошедшую неделю выросло на 26 856 контрактов (за предыдущий период наблюдалось зафиксировано на 25 304 шт.) и составило 558 645 шт. (см. табл. 2).

Таблица 2. – Недельное изменение открытых позиций по фьючерсным и опционным контрактам на пшеницу (Wheat SRW) на CBOT по данным отчетов CFTC, шт.

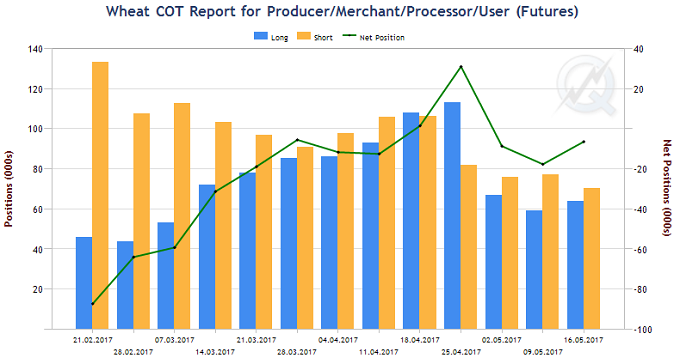

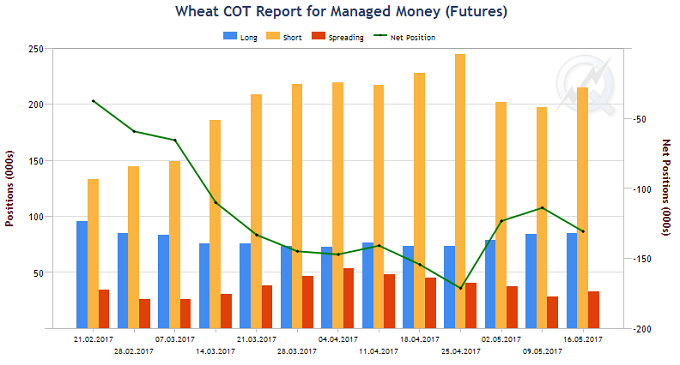

За анализируемый период короткие позиции производителей/переработчиков сократилось на 7,1 тыс. шт. (за прошедший период сократились на 385 шт.). Количество длинных позиций данных участников рынка выросло за неделю на 4,3 тыс. контрактов (за предшествующий период сократилось на 15,3 тыс. шт.). Общая чистая позиция показывает превышение длинных позиций над короткими: на текущий момент она составляет 3 942 контракта (за прошедшую неделю было преобладание коротких позиций над длинными на 7 541 контракт), что отражает небольшой бычий настрой участников данной группы (см. рис. 3).

Рисунок 3. Динамика изменения открытого интереса во фьючерсе на пшеницу в группе производителей и переработчиков на площадке CBOT

Достижение ценой своего уровня поддержки 420,0-425,0 ȼ привело к активизации покупок со стороны потребителей, которые покупают в расчете на дальнейший рост пшеницы. Продолжение сокращения коротких позиций по-прежнему показывает отсутствие интереса производителей к хеджированию своих рисков по текущим ценам.

Управляющие фондами на прошедшей неделе увеличили свои короткие позиции на 15,2 тыс. контрактов (за прошедший период отмечалось снижение на 13,5 тыс. шт.). Количество длинных позиций на этой неделе выросло на 1,7 тыс. контрактов (за прошлый период +3,2 тыс. шт.). В структуре позиций данных участников по-прежнему преобладает медвежий настрой, чистая короткая позиция составляет 121 385 шт. (+13,5 тыс. шт., по сравнению с прошедшим периодом) (см. рис. 4).

Рисунок 4. Динамика изменения открытого интереса во фьючерсе на пшеницу в группе управляющих фондами на площадке CBOT

Производители продолжают сокращать короткие позиции на протяжении пяти недель подряд, что говорит об отсутствии интереса к продажам по текущей цене. На прошлой неделе переработчики незначительно нарастили количество длинных позиций, показав свою готовность покупать по текущим ценам. Рост продаж со стороны управляющих деньгами в ближайшее время не будет способствовать росту цен на пшеницу.

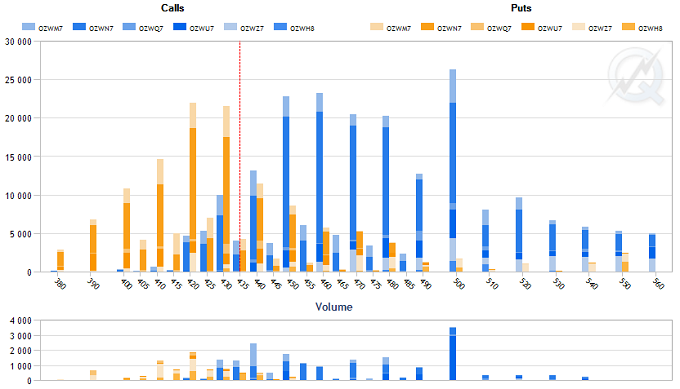

Рисунок 5. Структура открытого интереса в опционных контрактах на пшеницу (Wheat SRW) на CBOT, шт*

* вертикальной пунктирной линией красной цвета обозначена текущая цена ближайшего контракта

Структура открытого интереса в опционных контрактах на площадке CBOT сигнализирует о появлении еще одного уровня поддержки на графике цены пшеницы – 430,0 ȼ. Таким образом, сформировался новый торговый диапазон для данного товара на уровне 430,0-450,0 ȼ ($157,98-165,33). Кроме того, по-прежнему, сохраняется уровень поддержки – 420,0 ȼ ($153,4). Сохраняют также силу и уровни сопротивления 460,0 ȼ ($169,0) и 500,0 ȼ ($183,7) (см. рис. 5). С высокой долей вероятности цена продолжит торговаться в новом диапазоне 430,0-450,0 ȼ.

MATIF

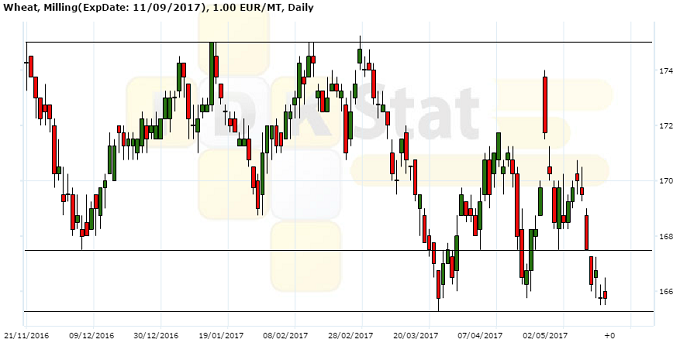

Цена на продовольственную пшеницу на парижской площадке MATIF за неделю снизилась на 2,2% (см. рис. 6). Цена закрытия по итогам пятничных торгов составила 165,75 EUR/т ($184,6).

| Контракт | Откр. | Макс. | Мин. | Закр. | Изменение | |

| Milling Wheat Futures, MATIF | 169,50 | 170,50 | 165,50 | 165,75 | –3,75 € | –2,2% |

Рисунок 6. Динамика цены фьючерсного контракта на пшеницу на площадке MATIF, EUR/т, дневной график

На минувшей неделе цена на пшеницу на площадке MATIF достигла своего уровня поддержки €165,0. Основная причина снижения стоимости европейской пшеницы – это резкий рост курса стоимости евро к доллару США. Цена на европейскую пшеницу в долларовом эквиваленте практически осталась без изменений. На этой неделе с наибольшей вероятностью цена продолжит торговаться вблизи уровня €166,0. Однако, в случае пробоя значения €165,0, мы можем увидеть снижение цены к более низким уровням, в этом случае ближайшей поддержкой выступает – €160,0.

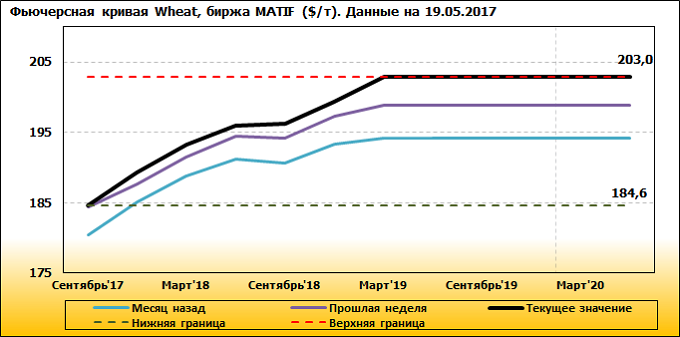

На европейской площадке MATIF сохраняется ситуация контанго по фьючерсным контрактам на пшеницу (см. рис. 7). Стоимость ближайшего контракта на парижской бирже составляет €165,75 за тонну ($184,60) (см. табл. 3). Стоимость контракта с поставкой в декабре 2017 составляет 170,00 €/т ($189,30). За самый дальний фьючерс, с поставкой в мае 2020 года, на этой европейской площадке предлагают €182,25 ($203,00).

Таблица 3. – Изменение цен фьючерсных контрактов на пшеницу на площадке MATIF (Wheat Milling Futures), за неделю 15-21 мая 2017 года, EUR/т

Фьючерсная кривая показывает, что контракт на пшеницу на площадке MATIF за неделю подорожал, в среднем, на $2,8. Здесь также, как и на площадке CBOT, основной причиной роста стоимости является повышение цены на контракты с более дальней поставкой.

В настоящее время фьючерс на пшеницу на площадке MATIF приблизился к своему уровню поддержки €165,0. В случае пробоя данного уровня цена на европейскую пшеницу может снизиться до уровня €160,0.

Цены FOB

Цены на пшеницу на основных мировых базисах за прошедшую неделю изменялись разнонаправленно (см. табл. 4). Американская мягкая пшеница выросла на $3,0 – текущая цена $182,0. Европейская пшеница на FOB Руан снизилась на 0,7%, до уровня $186,1.

Таблица 4. – Цены FOB на пшеницу на основных мировых базисах, USD/т

* показано изменение цен за период с 05.05.2017 – по 12.05.2017 года.

На российских черноморских базисах за прошедшую неделю цена не изменилась. В российских глубоководных портах продовольственная пшеница торговалась $187,0 за тонну, фуражная – $167,0, в портах азовского моря продовольственная пшеница оценивалась – $173,0, фуражная – $157,0. Цена на украинскую продовольственную пшеницу снизилась за неделю на 0,5%. В украинских портах продовольственная пшеница торговалась по цене $186,0 за тонну, фуражная– $175,0.

Рисунок 8. Динамика цен на продовольственную пшеницу в российских портах Азово-Черноморского бассейна, USD/т, недельный график

Рисунок 9. Динамика цен на продовольственную пшеницу в черноморских портах Украины, USD/т, недельный график

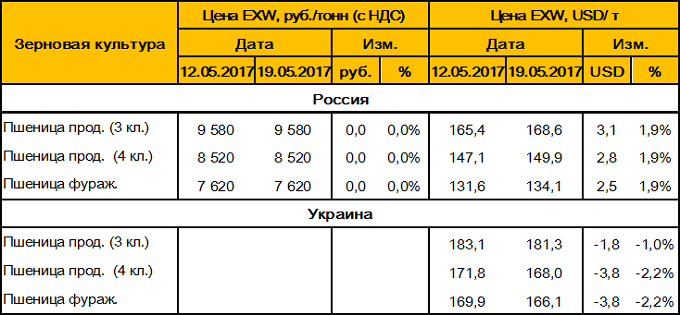

Цены на продовольственную и фуражную пшеницу на внутреннем рынке России (на условиях EXW) за истекшую неделю не изменились (см. табл. 5). По данным на 19.05.2017 продовольственная пшеница 3-го класса стоила 9 580 рублей, пшеница 4 класса – 8 520 рублей, фуражная пшеница – 7 620 рублей за тонну.

На Украине внутренние цены (на условиях EXW) за прошедшую неделю снизились, в среднем, на 1-2%. По данным на 19.05.2017 за одну тонну продовольственной пшеницы 3-го класса давали $181,3; за пшеницу 4 класса – $168,0. Фуражная пшеница оценивалась – $166,1 за тонну.

Таблица 5. – Средние цены на пшеницу в России и Украине.

Перспективы увеличения экспорта российской пшеницы в Иран

На минувшей неделе появилась новость о том, что Россия планирует построить терминалы для хранения зерна и наращивания экспорта в Иране. Создание мощностей для хранения позволит удешевить российское зерно на 20-30%.

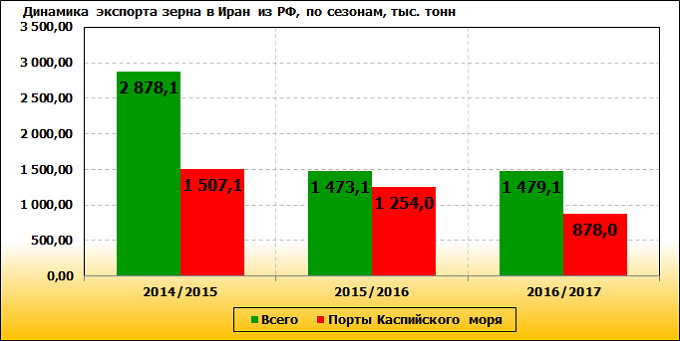

По данным «Федерального центра оценки безопасности и качества зерна», Иран является вторым по объему покупателем российской кукурузы и ячменя. Экспорт пшеницы в эту страну в текущем сезоне составил 306,5 тыс. т, или чуть более 1% (см. рис 10). Минсельхоз США прогнозирует, что в сезоне-2017/18 импорт пшеницы в Иран вырастет на 800 тыс. т до 2 млн. т, из-за уменьшения урожая и роста потребления. Собственное производство пшеницы в следующем сельскохозяйственном году в Иране составит 15 млн. т при потреблении 18,5 млн. т.

Рисунок 10. Динамика экспорта пшеницы в Иран из РФ, по сезонам, тыс. тонн

В настоящее время в отношении российской пшеницы действуют ограничения, которые были введены страной в марте 2016 г. из-за хорошего собственного урожая и высоких запасов. Российская сторона неоднократно направляла обращения в адрес Тегерана по вопросу снятия данных ограничений. По сообщениям некоторых источников Правительство Ирана положительно относится к этому решению, однако официальной информации о принятии какого-либо заключения по данному вопросу пока не появлялось.

Основная масса экспорта зерна в Иран осуществляется через порты Каспийского моря – более 60% общего объема. Так, в сезоне 2014/15, через данные порты было отправлено более 1,5 млн. т зерновых, в сезоне 2015/16 – 1,25 млн. т, за 10 мес. текущего сезона – 0,9 млн. т (см. рис 11). Самым крупным зерновым портом данной акватории является порт Оля (Астраханская область). Другими каналами поставки зерна в Иран являются транспортировка через порты Азово-Черноморского бассейна, а также железнодорожные перевозки через Азербайджан (ст. Самур).

Рисунок 11. Динамика экспорта зерна в Иран из РФ через порты Каспийского моря, по сезонам, тыс. тонн

Кроме того огромными возможностями в развитии транспортно-транзитного потенциала двух государств, а также других стран Средней Азии и Ближнего Востока, обладает железнодорожный коридор Казахстан – Туркменистан – Иран, построенный в 2009-2014 годах. Он открыл дополнительные оптимальные возможности транспортировки грузов из России в Иран и регионы Персидского залива. Данный коридор может быть заполнен зерном, которое выращивается в Поволжском и Южном федеральных округах. В частности, в апреле 2017 года в Саратовской области (ст. «Золотая Степь») был открыт после реконструкции терминал по хранению и отгрузки зерна. Единовременная мощность по хранению зерна данного терминала составляет 5 тыс. тонн. Мощность по погрузке на железнодорожный транспорт увеличена до 1000 тонн в сутки (или 15 вагонов). В настоящее время основным направлением экспорта пшеницы с данного терминала является Республика Азербайджан.

На пути следования этого железнодорожного экспортного маршрута располагается ряд крупных зернохранилищ, находящихся в Саратовской и Волгоградской областях. Например, таких как: ЗАО «Краснокутский элеватор» (емкость хранения – 100 тыс. т.; девять автоприемных устройств – на 5 000 тонн в сутки; мощность по отгрузке – 2 000 т в сутки), ООО «Старополтавский элеватор» (общая мощность по хранению 100 тыс. т), ЗАО «Палласовский элеватор» (общая мощность по хранению 190 тыс. т) и ряд других зернохранилищ. Сама железнодорожная магистраль, проходящая по левобережной части этих областей, позволяет осуществлять как прямую доставку зерна в Азербайджан и Иран, так и доставку для последующей перевалки его через Каспийские порты.

В конце прошлого года Минсельхоз Ставрополья сообщал о проведении «Объединенной зерновой компанией» в 2017-2018 годах реконструкции загрузочно-формирующего узла на Буденновском элеваторе, в результате чего ставропольские экспортеры зерна получат выход к Махачкалинскому торговому порту. Реализация данного проекта позволит Ставрополью увеличить объемы поставок пшеницы и других зерновых культур на экспорт в страны прикаспийского региона, включая и Иран.

Получение доступа к рынку Ирана позволит значительно увеличить объемы экспорта зерна. В перспективе Россия сможет поставлять в Иран до 2,5 млн. т зерна. Еще одним плюсом данного направления, в отличие от портов Азово-Черноморского бассейна, является наличие большого количество свободных логистических мощностей, которые позволяют наладить эффективную доставку продукции к конечным потребителям.

Ваш комментарий

|

|

|