|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Недельный обзор по рынку пшеницы с 29.05.2017 — по 04.06.2017 года

28 May 2017, 22:14

-

Минувшая неделя не принесла значимых изменений цен на глобальном рынке пшеницы. В Азово-Черноморском бассейне цены на пшеницу остались на прежнем уровне. В США и Европе цена на данный товар незначительно выросла.

На минувшей неделе Европейское агентство по мониторингу аграрных ресурсов (MARS) снизило прогноз урожайности большинства зерновых культур в ЕС в текущем году из-за неблагоприятной погоды. Прогноз урожайности мягкой пшеницы был уменьшен с 60,2 ц/га до 59,1 ц/га.

Основной причиной, препятствующей росту и развитию зерновых культур в некоторых странах ЕС в текущем году, стала неблагоприятная погода. Европейский союз является одним из крупнейших экспортеров пшеницы в Мире. Сокращение урожая в этом регионе может положительно повлиять на укрепление цен на пшеницу в наступающем сезоне.

Аномально холодная погода на европейской части России также привела к ухудшению состояния озимых посевов. По данным космического мониторинга озимых в Приволжском федеральном округе, проведенного Национальным союзом агростраховщиков, наблюдается ярко выраженная задержка в развитии растений. Сроки начала активной вегетации посевов сдвинулись на 2-3 недели.

Критическая ситуация складывается в центральной части и на севере Поволжья. В частности в зоне риска остаются Татарстан, Республика Марий-Эл, Удмуртия, равнинная часть Башкирии, центр и север Нижегородской области, северные территории Чувашии, Ульяновской, Самарской и Оренбургской областей. Показатели вегетационного индекса озимых культур показывают, что в этом году растения развиваются намного хуже прошлого года. На момент мониторинга НСА показатели вегетационного индекса озимых культур в этих регионах оказались на 20-30% ниже средних многолетних значений. По мнению экспертов на ухудшение развития культур повлияли майские холода, сопровождавшиеся в отдельных областях заморозками и снегом.

Погодный фактор может внести существенные коррективы и оказать влияние на снижение валового сбора пшеницы в России, что в свою очередь приведет к укреплению внутренних и экспортных цен в новом сезоне. По прогнозам Министерства сельского хозяйства РФ в текущем году планируется собрать около 64 млн. т пшеницы, что на 13,1% ниже аналогичного показателя прошлого года.

Турция опровергла информацию о новых ограничениях в торговле с Россией. В письменном заявлении Министерства экономики Турции сообщается, что их страна следует соглашению с Россией о снятии торговых ограничений и что ряд публикаций СМИ о новых запретах неверны. Официальный представитель Россельхознадзора также подтвердил, что экспорт зерна в Турцию проходит в стандартном режиме.

Ранее в средствах массовой информации появилась новость о том, что власти Турции ввели новые ограничения на импорт пшеницы из России – на РФ должно приходиться 20-25% от всех выданных лицензий на импорт пшеницы, который дает право на беспошлинный ввоз товара.

Возвращение проблем с экспортом зерна в Турцию может привести к снижению экспортных цен в краткосрочной перспективе. По прогнозам экспертов полное снятие ограничений турецкой стороной позволит российским экспортерам реализовать 300-600 тыс. т пшеницы до конца текущего сезона.

Обзор мировых цен

CBOT

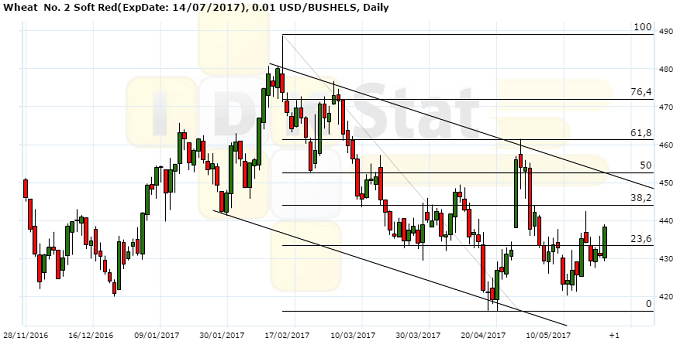

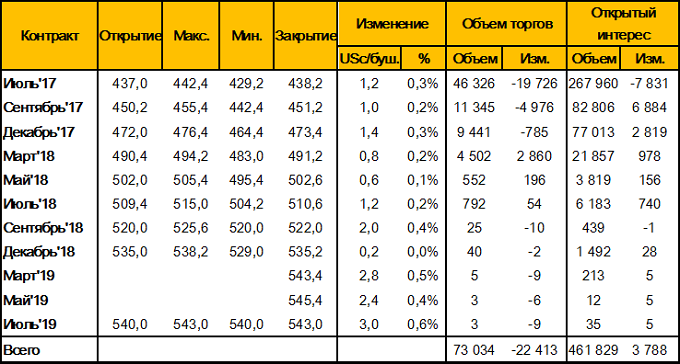

На минувшей неделе цена на мягкую пшеницу на чикагской площадке выросла на 0,3% (см. рис 1). Контракт вырос на 1,2 ȼ за бушель (или на $0,44). Цена закрытия по итогам пятничных торгов составила 438,2 ȼ/буш. ($160,99).

| Контракт | Откр. | Макс. | Мин. | Закр. | Изменение | |

| Wheat Futures (SRW), CBOT | 437,00 | 442,40 | 429,20 | 438,20 | +1,2 ȼ | +0,3% |

Рисунок 1. Динамика цены фьючерсного контракта на пшеницу на площадке CBOT, цент/бушель, дневной график

За прошедшую неделю техническая картина по чикагскому фьючерсу на пшеницу практически не изменилась. Контракт продолжает торговаться в диапазоне 420,0-460,0 ȼ, здесь даже наблюдается его сужение до уровней 430,0-450,0 ȼ. Цена на пшеницу, протестировав свой уровень поддержки 430,0 ȼ, в настоящее время направляется к верхней границе своего диапазона. На текущей неделе возможно движение к значению 450,0-460,0 ȼ, которое сейчас выступает в качестве мощного уровня сопротивления.

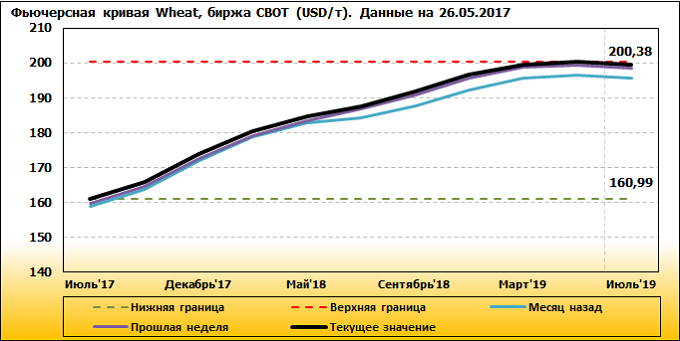

Фьючерсная кривая на площадке CBOT находится в положении контанго, когда стоимость ближайшего контракта ниже стоимости его аналога с более дальними сроками поставки (см. рис 2). Стоимость контракта с ближайшим сроком поставки составляет 438,2 ȼ за бушель (160,99 USD/т) (см. табл. 1). Фьючерсный контракт с поставкой в сентябре 2017 года оценивается 451,2 ȼ/бушель (165,77 USD/т). Самый дальний торгуемый на чикагской товарной бирже контракт, с поставкой в июле 2019 года, сейчас стоит 543,0 ȼ ($199,50). Самый дорогой контракт на пшеницу в настоящее время на площадке – майский контракт с поставкой в мае 2019 года, его стоимость составляет 545,4 ȼ ($200,38).

Рисунок 2. Фьючерсная кривая на пшеницу на площадке CBOT, USD/т

Фьючерсная кривая показывает, что цена на пшеницу на CBOT, в среднем, выросла на $1,1 за неделю.

Таблица 1. – Изменение цен фьючерсных контрактов на пшеницу на площадке CBOT (SRW Wheat Futures), за неделю 22-28 мая 2017 года, цент/бушель

Анализ отчетов трейдеров от CFTC (Комиссия по торговле товарными фьючерсами США) свидетельствует о повышении объемов открытого интереса по инструменту. Количество открытых позиций за прошедшую неделю выросло на 7 680 контрактов (за предыдущий период +26 856 шт.) и составило 566 325 шт. (см. табл. 2).

Таблица 2. – Недельное изменение открытых позиций по фьючерсным и опционным контрактам на пшеницу (Wheat SRW) на CBOT по данным отчетов CFTC, шт.

За анализируемый период короткие позиции производителей/переработчиков выросли на 1,4 тыс. шт. (за прошедший период они выросли на 7,1 тыс. шт.). Количество длинных позиций данных участников рынка сократилось за неделю на 8,1 тыс. контрактов (за предшествующий период они выросли на 4,3 тыс. шт.). Общая чистая позиция снова показывает превышение коротких позиций над длинными: на текущий момент она составляет 5 595 контрактов (за прошедшую неделю было преобладание длинных позиций над короткими на 3 942 контракта), что отражает небольшое изменение настроения участников данной группы в сторону продаж (см. рис. 3).

Рисунок 3. Динамика изменения открытого интереса во фьючерсе на пшеницу в группе производителей и переработчиков на площадке CBOT

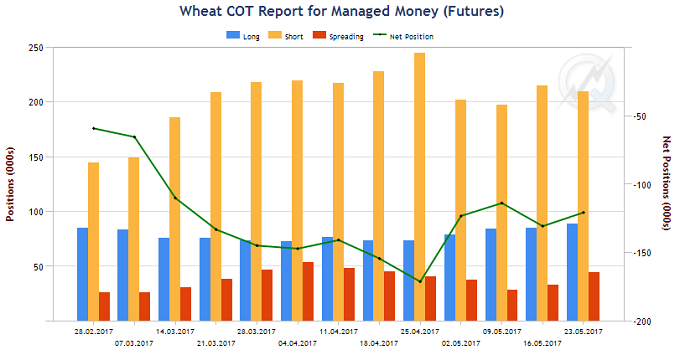

Управляющие фондами на прошедшей неделе сократили количество коротких позиций на 4,8 тыс. контрактов (за прошедший период отмечался рост на 15,2 тыс. шт.). Количество длинных позиций на этой неделе выросло на 3,3 тыс. контрактов (за прошлый период +1,7 тыс. шт.). В структуре позиций данных участников по-прежнему преобладает медвежий настрой, чистая короткая позиция составляет 113 211 шт. (-8,1 тыс. шт., по сравнению с прошедшим периодом) (см. рис. 4).

Рисунок 4. Динамика изменения открытого интереса во фьючерсе на пшеницу в группе управляющих фондами на площадке CBOT

Торговля пшеницы на текущих уровнях привела к возникновению некоторого «status quo» между продавцами и покупателями. В настоящее время в группе производителей наблюдается отсутствие интереса к хеджированию своих рисков по текущим ценам.

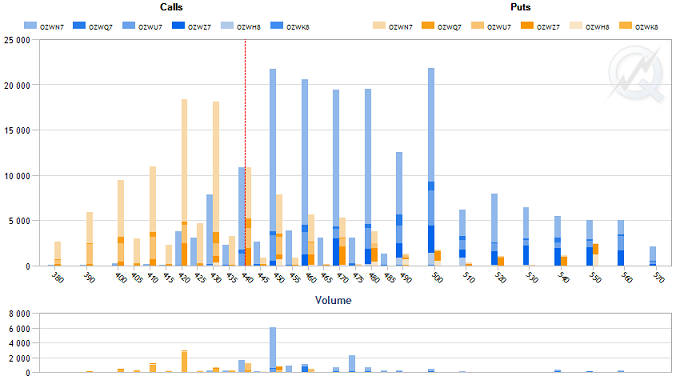

За прошедшую неделю в структуре открытого интереса в опционных контрактах на площадке CBOT не произошло заметных изменений. Здесь по-прежнему отмечаются сильные уровни поддержки, возле значения цены – 420,0 ȼ и 430,0 ȼ. Также сохраняют свою силу уровни сопротивления 450,0 ȼ ($165,33), 460,0 ȼ ($169,0) и 500,0 ȼ ($183,7). С высокой долей вероятности цена продолжит торговаться в установившемся диапазоне 430,0-450,0 ȼ ($157,98-165,33) (см. рис. 5).

Рисунок 5. Структура открытого интереса в опционных контрактах на пшеницу (Wheat SRW) на CBOT, шт*

* вертикальной пунктирной линией красной цвета обозначена текущая цена ближайшего контракта

MATIF

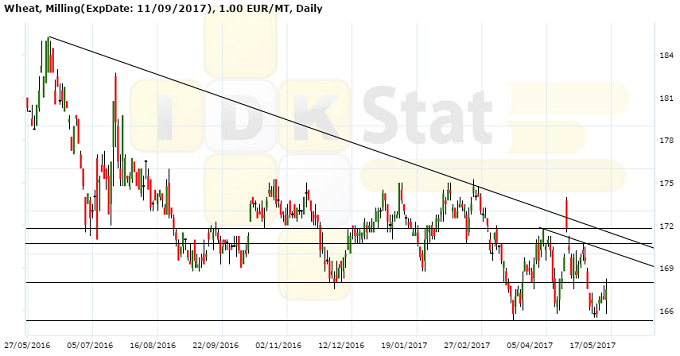

Цена на продовольственную пшеницу на парижской площадке MATIF за неделю выросла на 1,1% (см. рис. 6). Цена закрытия по итогам пятничных торгов составила 167,50 EUR/т ($188,2).

| Контракт | Откр. | Макс. | Мин. | Закр. | Изменение | |

| Milling Wheat Futures, MATIF | 165,75 | 168,25 | 165,50 | 167,50 | +1,75 € | +1,1% |

Рисунок 6. Динамика цены фьючерсного контракта на пшеницу на площадке MATIF, EUR/т, дневной график

На минувшей неделе цена на пшеницу на площадке MATIF отскочила от своего уровня поддержки €165,0. В настоящее время на графике европейской пшеницы сформировался торговый диапазон на уровне €166,0-172,0. С наибольшей вероятностью пшеница продолжит торговаться в этом диапазоне, кроме того есть некоторые технические предпосылки сужения его верхней границы до €170,0.

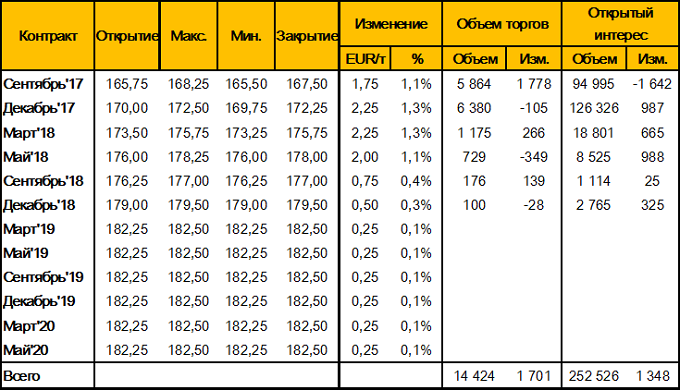

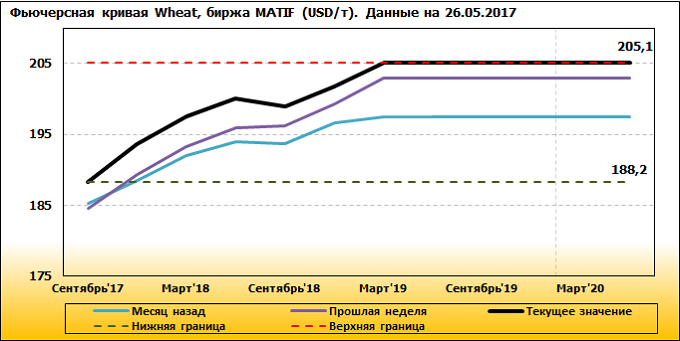

На европейской площадке MATIF сохраняется ситуация контанго по фьючерсным контрактам на пшеницу (см. рис. 7). Стоимость ближайшего контракта на парижской бирже составляет €167,50 за тонну ($188,2) (см. табл. 3). Стоимость контракта с поставкой в декабре 2017 года составляет 172,25 €/т ($193,60). За самый дальний фьючерс, с поставкой в мае 2020 года, на этой неделе предлагают €182,50 ($205,10).

Таблица 3. – Изменение цен фьючерсных контрактов на пшеницу на площадке MATIF (Wheat Milling Futures), за неделю 22-28 мая 2017 года, EUR/т

Рисунок 7. Фьючерсная кривая на пшеницу на площадке CBOT

Фьючерсная кривая показывает, что контракт на пшеницу на площадке MATIF за неделю подорожал, в среднем, на $2,9.

На прошлой неделе, на площадке MATIF, цена удержала свой значимый уровень поддержки €165,0, что в свою очередь придает ему дополнительную силу. В настоящее время цена фьючерса на пшеницу консолидируется в диапазоне цен €166,0-170,0. Учитывая сложившуюся на рынке ситуацию контанго, а также усиление уровня поддержки €166,0 наиболее вероятным выходом из этого диапазона, в среднесрочной перспективе, представляется прорыв цены вверх.

Цены FOB

Цены на пшеницу на основных мировых базисах за прошедшую неделю остались практически без изменений (см. табл. 4). Американская мягкая пшеница выросла на $1,0 – текущая цена $183,0. Европейская пшеница на FOB Руан снизилась на 0,2%, до уровня $185,7.

Таблица 4. – Цены FOB на пшеницу на основных мировых базисах, USD/т

* показано изменение цен за период с 12.05.2017 – по 19.05.2017 года.

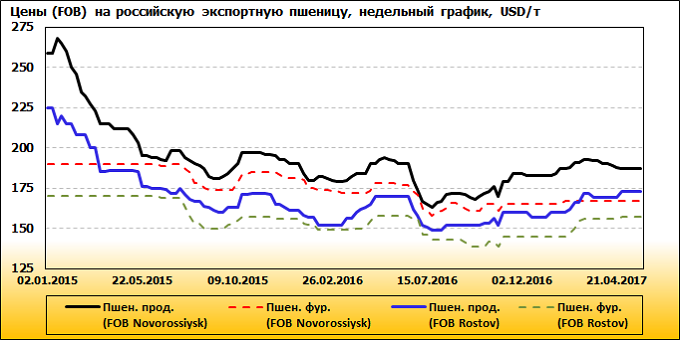

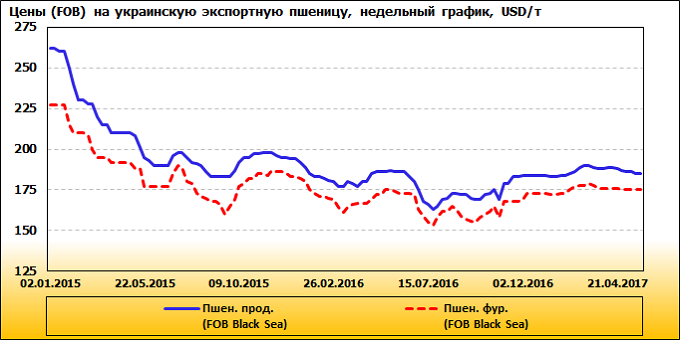

На российских черноморских базисах за прошедшую неделю цена на пшеницу не изменилась. В российских глубоководных портах продовольственная пшеница торговалась $187,0 за тонну, фуражная – $167,0, в портах азовского моря продовольственная пшеница оценивалась – $173,0, фуражная – $157,0. На Украине продовольственная пшеница торговалась по цене $185,0 за тонну, фуражная– $175,0.

Рисунок 8. Динамика цен на продовольственную пшеницу в российских портах Азово-Черноморского бассейна, USD/т, недельный график

Рисунок 9. Динамика цен на продовольственную пшеницу в черноморских портах Украины, USD/т, недельный график

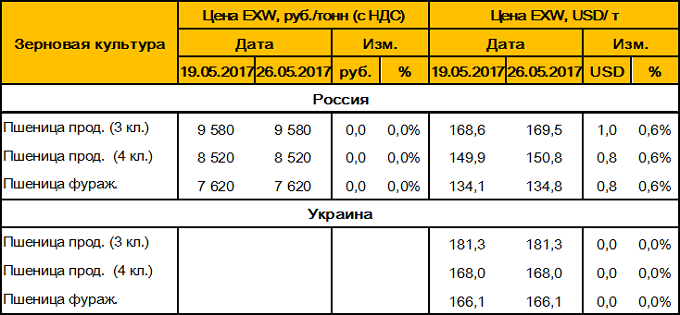

Цены на продовольственную и фуражную пшеницу на внутреннем рынке России (на условиях EXW) за истекшую неделю не изменились (см. табл. 5). По данным на 26.05.2017 продовольственная пшеница 3-го класса стоила 9 580 рублей, пшеница 4 класса – 8 520 рублей, фуражная пшеница – 7 620 рублей за тонну.

На Украине внутренние цены (на условиях EXW) за прошедшую неделю также не изменились. По данным на 26.05.2017 за одну тонну продовольственной пшеницы 3-го класса давали $181,3; за пшеницу 4 класса – $168,0; за фуражную пшеницу – $166,1 за тонну.

Таблица 5. – Средние цены на пшеницу в России и Украине.

Динамика мировых запасов зерна и пшеницы

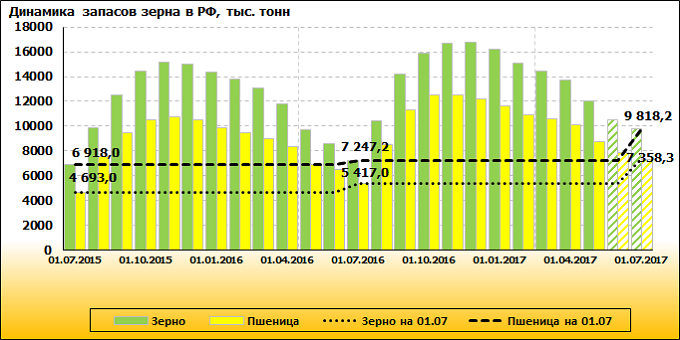

По данным Росстата на начало мая 2017 г. в сельскохозяйственных, заготовительных и перерабатывающих организациях РФ имелось 23,718 млн. т зерна, что на 5,1 млн. т (или на 27,3%) больше, чем на 1 мая 2016 года (см. рис 10). В том числе в заготовительных и перерабатывающих организациях находилось 12,0 млн. т, из которых 8,7 млн. т пшеницы (что на 26,2% выше уровня прошлого года).

Рисунок 10. Динамика запасов зерна в заготовительных и перерабатывающих организациях РФ на начало месяца, тыс. тонн

По различным оценкам экспертов, в текущем сезоне конечные запасы пшеницы, с учетом сложившихся темпов экспорта, а также других корректировок, прогнозируются на уровне 9,5-10,5 млн. т, что на 80% выше уровня прошлого сезона.

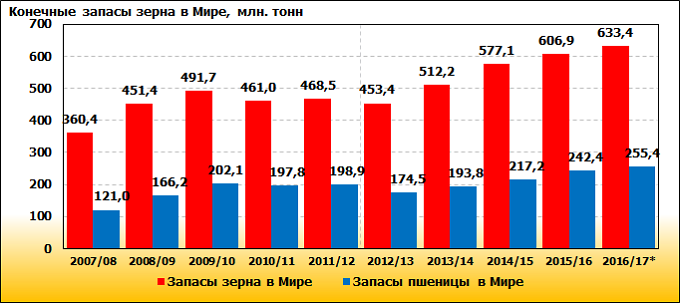

На основании данных оценки USDA мировые запасы пшеницы в текущем сезоне вырастут на 5,3% по сравнению с предыдущим сезоном и достигнут значения 255,4 млн. т (см. рис. 11). Рост запасов наблюдается с 2013 года.

Рисунок 11. Динамика мировых запасов зерна и пшеницы, млн. тонн

* для сезона 2016/17 года – оценка

По оценкам специалистов компании «BlackRock» – одного из крупнейших фондов по управлению активами в Мире, сельскохозяйственные рынки приближаются или находятся около своих минимумов. В настоящее время сложившиеся цены близки к уровню издержек на производство культур в большинстве мировых стран.

Текущее значение цен, по большинству сельскохозяйственных культур, является следствием роста мировых запасов зерна. Данный рост вызвал падение цен на эти товары примерно на 40% с 2012 года. В настоящее время эксперты фонда отмечают возникновение предпосылок для прекращения этого цикла, в частности, накопленная статистика свидетельствует о том, что до сих пор никогда не было пятого года увеличения запасов. По их мнению, падение цен на сельхозкультуры – это циклическая проблема, когда цикл завершится – цены начнут расти.

В пользу развития такого сценария событий уже в новом сезоне говорит то, что в США, ЕС, Канаде, Австралии, Украине, Казахстане, Аргентине и ряде других стран посевные площади под зерновые культуры будут заметно сокращаться. Кроме того, тот факт, что в течение четырех лет подряд была относительно благоприятная погода, способствовал росту производства за счет высокой урожайности сельскохозяйственных культур. В текущей ситуации, какой бы сценарий урожайности не использовался, запасы зерна могут сократиться из-за уменьшения площади посевов.

Прогнозы о возможном начале роста цен на пшеницу отражаются также в идеи о том, что европейские запасы пшеницы не будут восстанавливаться в 2017/18 годах, несмотря на перспективу более высокого урожая.

Министерство сельского хозяйства США прогнозирует снижение запасов в ЕС на 700,0 тыс. т до 10,3 млн. т в течение сезона. Данный прогноз базируется на том, что увеличение объема производства на 4,5 млн. т (до 151,0 млн. т) будет компенсировано другими факторами, включая увеличение экспорта.

Восстановление производства в ЕС во многом было основано на надеждах увеличения валового сбора во Франции. В текущих условиях данная оценка может оказаться завышенной, учитывая неблагоприятные погодные условия во Франции, для которой официальные европейские исследователи уже снизили прогноз урожайности пшеницы. Объем французского урожая оценивался на уровне 37,0 млн. т, после понижения прогноза по урожайности он может составить около 35,0 млн. т.

В большинстве стран ЕС, расположенных на Востоке, от Польши до Болгарии, скорее всего, также будет наблюдаться снижение урожайности по сравнению с прошлым годом. По оценке агентства по мониторингу аграрных ресурсов MARS в этом году природно-климатические условия в Европе будут менее благоприятными, чем в прошлом.

Фактор изменения объемов конечных запасов пшеницы в Мире оказывает существенное влияние на динамику цен в последнее время. Появление информации об их сокращении может послужить толчком к изменению долгосрочного нисходящего тренда на рынке пшеницы. Косвенным признаком начала формирования бычьего настроения на глобальном рынке пшеницы является сложившаяся во фьючерсных контрактах ситуация контанго на европейских и американских площадках (MATIF и CBOT).

Ваш комментарий

|

|

|