|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Пшеница: мировые рынки и торговля – отчет USDA, июль 2017

13 July 2017, 13:57

-

Прогноз мирового производства пшеницы на 2017/18 год в этом месяце снижен, поскольку сокращение прогнозов урожая для Австралии, Китая, ЕС, Украины и США превысило увеличение прогнозов для России и Турции. Объем мировой торговли немного понижен. Снижение экспорта для ЕС, Украины и США превысило прогнозируемый рост для России и Турции. Прогноз импорта в США повышен из-за нехватки мукомольной пшеницы с высоким содержанием протеина. Прогноз среднесезонной фермерской цены повышен на $0,50 до 4,80 долларов за бушель.

Объем мировой торговли в 2016/17 году увеличен, можно отметить рост импорта в Индонезию и сокращение для ЕС и Сирии. Объемы экспорта для США, Турции и Украины в этом месяце пересмотрены в сторону увеличения. Импорт в США незначительно увеличен. Среднесезонная фермерская цена в США снизилась незначительно до $ 3,89 за бушель.

Цены:

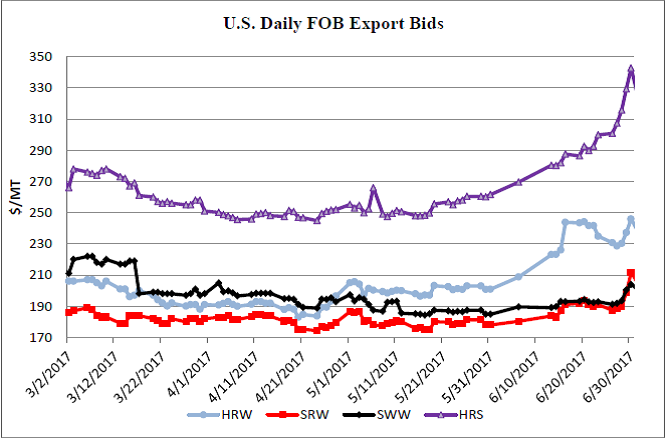

Рисунок 1. Динамика экспортных цен FOB в США.

На внутреннем рынке США: июньские цены на пшеницу выросли для всех классов пшеницы. Hard Red Winter (HRW) выросла на $ 45 / т до $ 246, тогда как Soft Red Winter (SRW) прибавила $ 34 / т до $ 212. Soft White Winter (SWW) поднялась на $ 19 / т до $ 204. Hard Red Spring (HRS) подскочила на $ 81 долл. / т до $ 343 из-за дефицита пшеницы с высоким содержанием протеина на фоне засушливых условий на северных равнинах. Цены на HRS находятся на самом высоком уровне с конца 2014 года.

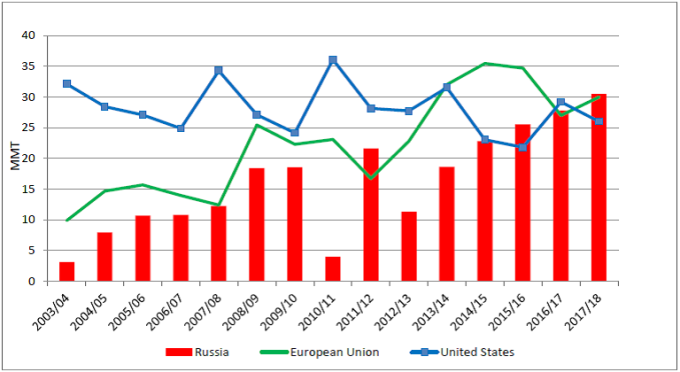

Россия впервые станет мировым лидером по экспорту пшеницы

Согласно прогнозу, Россия впервые станет крупнейшим экспортером пшеницы в 2017/18 году, опередив ЕС и Соединенные Штаты. Ожидается, что совокупный объем российских поставок станет рекордным, благодаря высокому уровню производства, а также обильным переходящим запасам, оставшимся с предыдущего года. Цены на российскую пшеницу нового урожая привлекательны по сравнению с австралийской, украинской и американской пшеницей. Нынешняя позиция России на мировом рынке сильно изменилась за последние десять лет. Расширение посевных площадей и рост урожайности привели к нескольким подряд урожайным годам. Кроме того, экспортная конкурентоспособность улучшилась благодаря инвестициям в инфраструктуру, направленным в частности на увеличение пропускной способности портов.

Обильные запасы и низкие цены на российскую пшеницу в текущем году дают возможность компенсировать нехватку предложения других крупных стран-экспортеров. В прошлом году Соединенные Штаты были крупнейшим экспортером в мире, чему способствовали обильные запасы и конкурентоспособные цены. Однако в этом году прогнозируется, что урожай в США будет значительно меньше, а экспорт сократится, несмотря на обильные переходящие запасы. Согласно прогнозу, урожай и экспорт в ЕС вырастут по сравнению с прошлым годом. Тем не менее, ожидается, что поставки по-прежнему будут невелики по сравнению с предыдущими двумя годами, когда ЕС был лидером по объемам экспортера с большим отрывом от конкурентов.

Изменения на мировом рынке в 2017/18 МГ.

Среди импортеров

Иран – сокращение на 300 000 тонн до 1,2 миллиона из-за снижения ожидаемого спроса.

- Сирия – сокращение на 300 000 тонн до 900 000, по причине снижения потребления в свете продолжающегося конфликта.

- Турция – снижение на 400 000 тонн до 5,4 миллионов на основе увеличения прогнозируемого урожая.

- США – рост на 500 000 тонн до 3,8 миллионов по причине усиления спроса на высокопротеиновую пшеницу на фоне снижения урожая яровой пшеницы из-за засушливых условий

Среди экспортеров

Европейский союз – сокращение на 500 000 тонн до 30,0 миллионов на основе снижения прогноза урожая.

- Парагвай – сокращение на 350 000 тонн до 300 000 из-за снижения прогноза производства.

- Россия – увеличение на 1,5 млн. тонн до 30,5 млн. на основе увеличения урожая и снижения конкуренции со стороны ЕС, Украины и США.

- Турция – рост на 200 000 тонн до 6,2 миллионов, поскольку увеличение внутренних запасов, как ожидается, будет стимулировать экспорт муки.

- Украина – снижение на 500 000 тонн до 14,0 миллионов из-за уменьшения урожая.

- США – сокращение на 1,0 млн. тонн до 26,0 млн. из-за сокращения запасов высокопротеиновой пшеницы.

Изменения на мировом рынке в 2016/17 МГ.

Среди импортеров – на основе торговых данных

- Китай – увеличение на 200 000 тонн до 4,4 миллионов.

- ЕС – снижение на 200 000 тонн до 5,3 миллионов.

- Индонезия – резкий рост на 900 000 тонн до 9,9 млн. из-за превысившего ожидания майского импорта.

- Сирия – снижение на 200 000 тонн до 800 000.

Среди экспортеров – на основе торговых данных

- Пакистан – снижение на 100 000 тонн до 600 000.

- Россия – рост на 300 тыс. тонн до 27,8 млн.

- Украина – увеличение на 200 000 тонн до 18,0 миллионов.

- США – рост на 1,1 миллиона тонн до 29,3 миллионов.

Отчет USDA о мировом рынке кукурузы читайте здесь.

Ваш комментарий

|

|

|