|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Обзор рынка пшеницы – USDA, июль 2017

16 July 2017, 21:46

-

Прогноз производства пшеницы на Северных равнинах США снижен из-за погодных условий, прогноз импорта – увеличен

Сложные погодные условия, сопровождающие рост яровой пшеницы на северных равнинах, способствуют снижению прогнозов урожайности, сокращая прогноз производства для 2017/18 г. на 64 млн. бушелей в этом месяце до 1760 млн. В результате экспорт пшеницы из США снижен с июня на 25 миллионов бушелей до 975 миллионов, а импорт увеличен на 10 миллионов бушелей до 14 миллионов. Прогнозируется рост поставок пшеницы из других стран, и, судя по всему, произойдет перераспределение экспортных долей крупных экспортеров. Согласно прогнозам, впервые в истории Россия станет крупнейшим мировым экспортером пшеницы.

Рисунок 1. Производство пшеницы в США по классам

Обзор рынка США

Сводка ключевых рыночных изменений

- Производство всей пшеницы на 2017/18 г. прогнозируется на уровне 1760 млн. бушелей, что на 64 млн. бушелей меньше, по сравнению с прогнозом прошлого месяца.

- Общая уборочная площадь сокращена на 0,4 млн. акров до 38,1 млн.

- Урожайность всей пшеницы снижена на 1 бушель / акр за счет снижения урожайности яровой пшеницы, превысившего небольшое увеличение урожайности для озимой пшеницы.

- При прогнозе, равном 57,5 млн. бушелей, производство дурума сократилось на 45% с 2016 года из-за сокращения уборочной площади и снижения урожайности.

- В этом месяце производство прочих сортов яровой пшеницы снижено до 422,9 млн. бушелей, при снижении урожайности примерно на 7 бушелей на акр по сравнению с 2016 годом.

- Переходящие запасы на 2017/18 год увеличились на 23 миллиона бушелей до 1184 млн.

- Экспорт снижен на 25 миллионов бушелей на снижении внутренних запасов и усилении конкуренции со стороны мировых экспортеров пшеницы, включая Россию.

- Несмотря на сокращение производства, различные изменения в объемах запасов и потребления приводят к увеличению конечных запасов на 13,8 млн. бушелей.

- На уровне 938,2 млн. бушелей конечные запасы 2017/18 года на 21 процент ниже, чем в 2016/17 году, но все же значительно превышают средний за 5 лет показатель, равный 844 миллиона бушелей.

- В этом месяце средняя цена на всю пшеницу повышается на 50 центов до 4,80 долларов за бушель.

Производство пшеницы в США снижено

По мере созревания пшеницы урожая 2017/18 года, уточненные данные о производстве сообщаются Национальной статистической службой Министерства сельского хозяйства США (NASS). В этом месяце NASS снизил оценку уборочной площади всей пшеницы на 412 000 акров до 38,1 миллионов. Такой низкий показатель уборочной площади пшеницы не наблюдался с 1880-х годов. В дополнение к сокращению уборочной площади, урожайность всей пшеницы в этом месяце снижена на 1,1 бушель / акр до 46,2 бушелей. При том, что прогноз урожайности всей пшеницы для 2017/18 года значительно ниже прошлогоднего уровня в 52,6 бушелей / акр, он тем не менее близок среднему 5-летнему уровню в 46,6 бушелей.

Сокращение уборочной площади и урожайности ведут к снижению производства на 64 млн. бушелей по сравнению с июньским прогнозом. Нынешний прогноз производства всей пшеницы равен 1760 млн. бушелей, что на 24 процента ниже, чем в 2016/17 году. В последний раз совокупное производство пшеницы было ниже уровня прогноза 2017/18 года в 2002/03 году. В этом году уборочная площадь пшеницы составила всего 45,8 млн. акров, а сложные погодные условия в ключевых штатах производителях озимой и яровой пшеницы привели к урожайности всего 35,0 бушелей на акр. Сложные погодные условия оказали негативное воздействие на урожай пшеницы в этом году, в последнее время особенно на посевы пшеницы Hard Red Spring и Durum на Северных равнинах.

Урожайность озимой пшеницы увеличена, прогноз производства немного поднят

В июле USDA-NASS опубликовал отчет о производстве зерна, включавший третий прогноз на 2017/18 маркетинговый год. Доклад показал жизнестойкость озимой пшеницы после периода сложных погодных условий в начале сезона. Производство прогнозируется на уровне 1 279 млн. бушелей, что примерно на 2 процента больше июньского прогноза, но более чем на 23 процента ниже показателя 392 миллиона бушелей 2016 года. Производство в каждом из пяти крупнейших штатов-производителей озимой пшеницы – в Канзасе, Вашингтоне, Оклахоме, Колорадо и Монтане – сократится в 2017 году. В совокупности производство озимой пшеницы в этих пяти штатах, согласно прогнозу, снизится в новом маркетинговом году почти на 260 миллионов бушелей.

По данным USDA, урожайность озимой пшеницы в США прогнозируется на уровне 49,7 бушелей на акр, по сравнению с прогнозом прошлого месяца 48,9 бушелей. Если прогноз будет реализован, это станет второй по величине урожайностью для США за всю историю наблюдений после рекордных 55,3 бушелей на акр в 2016/17 маркетинговом году. Рост урожайности в Канзасе, в частности, способствовал увеличению показателя урожайности озимой пшеницы в США. Благоприятные осадки и комфортная погода способствовали увеличению урожайности озимой пшеницы в Канзасе на 3 бушеля до уровня 47 бушелей на акр. Рост урожайности в Колорадо, Вашингтоне, а также ряде других штатов, производящих озимую пшеницу, также способствовал росту общего показателя.

Несмотря на рост прогноза производства озимой пшеницы, по отдельным классам озимой пшеницы ожидается сокращение производства в 2017 году по сравнению с предыдущим годом. Прогноз производства пшеницы Hard Red Winter (HRW) снижен на 324,2 млн. бушелей до 757,5 млн. Производство Soft Red Winter (SRW) снижено на 11,5% до 305,6 млн. бушелей, что представляет собой сокращение почти на 40 млн. бушелей. Урожайность SRW снижена примерно на 0,6 бушелей на акр до 68,84 бушелей, для сравнения, 5-летний средний показатель равен 63,6 бушелей/акр. Области производства SRW, сосредоточенные в основном на востоке Великих равнин, периодически подвергались воздействию влажных погодных условий.

Совокупное производство твердой и мягкой белозерной озимой пшеницы (HWW и SWW) прогнозируется на уровне 216,2 млн. бушелей, что на 28,4 млн. бушелей ниже, чем в 2016 году. Наибольшее относительное сокращение прогнозируется для HWW – на 27% с предыдущего года. Тем не менее, самый резкий абсолютный спад объема прогнозируется для SWW – на 21,5 млн. бушелей или около 10 процентов по сравнению с предыдущим годом.

Производство дурума в 2017 году снижено на 47%

Отчет USDA-NASS о посевных площадях от 30 июня показал резкое снижение уборочной площади дурума на 2017 год, на 21 процент меньше, чем в 2016 году. В этом месяце отчет NASS о производстве зерна снизил прогноз урожайности дурума на 13,1 бушелей на акр с уровня 2016 года. Снижение урожайности отмечается для трех из четырех основных штатов-производителей дурума, в первую очередь для Монтаны и Северной Дакоты, где выращивается примерно 76 процентов дурума 2017 года. Урожайность дурума в Монтане прогнозируются на уровне всего 23 бушеля на акр (на 18 бушелей/акр меньше по сравнению с прошлым годом). Производство Desert Durum прогнозируется на уровне 12,6 млн. бушелей и составляет около 22 процентов от общего объема прогнозируемого производства дурума, по сравнению с 13 процентами в 2016 году.

Прогноз производства прочей яровой пшеницы резко снижен для 2017/18 г.

В этом месяце NASS выпустил первые прогнозы урожайности для дурума и прочей яровой пшеницы. Июльский отчет о производстве зерна отражает распространение засухи на северных равнинах. Производство прочей яровой пшеницы на 2017 год прогнозируется на уровне 423 млн. бушелей, что более чем на 111 млн. бушелей или на 21% меньше, чем в 2016 году. Объем производства меньше этого уровня был зафиксирован 15 лет назад в 2002/03 МГ, когда производство яровой пшеницы составило всего 388,9 млн. бушелей.

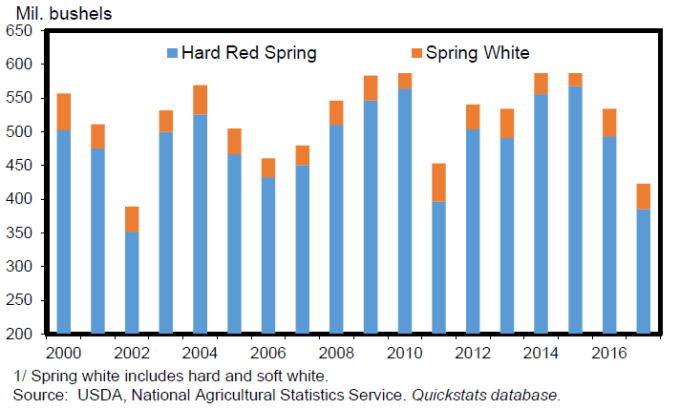

Рисунок 2. Производство яровой пшеницы в США по классам.

*Spring White включает твердую и мягкую белозерную пшеницу

Уборочная площадь прочей пшеницы осталась неизменной со времени отчета USDA о посевных площадях от 30 июня на уровне 10,497 млн. акров, что на 806 тыс. акров меньше, чем в 2016 году. Сокращение уборочной площади в основном обусловлено сокращением посевной площади в засушливых районах Северной и Южной Дакоты. Прогнозы уборочной площади для Монтаны (2,1 млн. акров), Миннесоты (1,27 млн. акров) и Айдахо (415 тыс. акров) выросли по сравнению с прошлым годом, хотя этого недостаточно для компенсации потерь в других регионах.

Данные по конечным запасам 2016/17 обновлены

После публикации отчета по зерновым запасам USDA-NASS от 30 июня, в который вошли данные по запасам всей пшеницы и дурума, были обновлены запасы по классам для четвертого квартала 2016/17 маркетингового года. Совокупные запасы, превышающие средние показатели, в ключевых шатах-производителях HRW, способствовали пропорциональному перераспределению запасов в пользу этого класса пшеницы. Запасы HRS несколько превысили ожидания отрасли, хотя переходящие на следующий год запасы оказались примерно на 40 миллионов бушелей ниже оценки 2015/16 года. Конечные запасы SRW выросли по сравнению с прошлым годом на фоне роста запасов на 1 июня в ряде ключевых штатов-производителей SRW. Конечные запасы белозерной пшеницы незначительно повышены с июньского прогноза и более чем на 40 процентов превышают уровень 2015/16 года. Запасы дурума оказались значительно ниже ожиданий и были сокращены с примерно 50 миллионов бушелей до 36 миллионов, что свидетельствует о превышении потребления в четвертом квартале ожидаемых объемов.

Ценовые премии за содержание протеина в пшенице 2017/18 растут

При сокращении запасов в этом месяце и росте цен на высококачественную пшеницу, прогноз средней цены на всю пшеницу повышен на 50 центов. В течение нескольких недель текущие и фьючерсные цены на пшеницу в основном росли и поддерживались отчетами о состоянии посевов и урожайности яровой пшеницы, а также снижении качества HRW. Отчеты о ходе уборки урожая HRW и содержании протеина в пшенице показывают улучшение ситуации в последние недели, по мере того как уборочная кампания продвигалась через Канзас и Оклахому в Колорадо и Небраску. По имеющимся данным, средний уровень содержания протеина составляет 11,3 процента, что лишь на 0,1 процента выше, чем в урожае 2016 года. Уже убрано 65% урожая по состоянию на неделю, закончившуюся 9 июля, потому увеличение совокупного среднего уровня протеина в пшенице HRW маловероятно.

Международный обзор

Значительные изменения в объемах производства пшеницы у основных игроков рынка

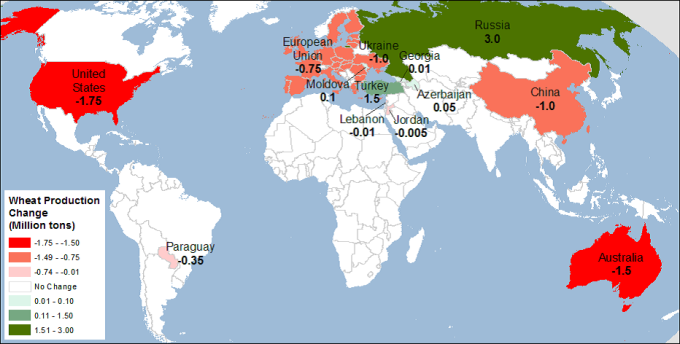

Прогнозируется, что мировое производство пшеницы в 2017/18 году составит 737,8 млн. тонн, что на 1,7 млн. меньше, чем в прошлом месяце, и за это сокращение полностью ответственны США. Производство в остальных странах практически не изменилось, оставшись на уровне 689,9 млн. тонн, хотя значительные и полностью компенсирующие друг друга изменения сделаны для нескольких крупных игроков на рынке пшеницы.

Карта 1. Основные изменения в производстве пшеницы в 2017/18 МГ, июль 2017 (млн. тонн)

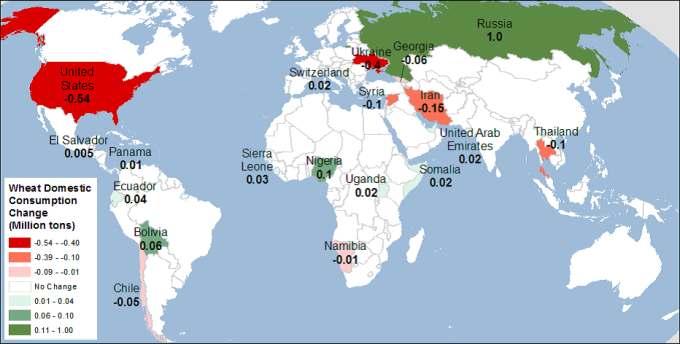

Прогноз потребления пшеницы в мире повышен

Прогноз потребления пшеницы на 2017/18 год за пределами США повышен на 1,1 млн. тонн до 703,4 млн. в этом месяце. Ожидается, что резкий рост производства пшеницы будет способствовать росту потребления в кормовых целях в России, которое увеличено на 1,0 млн. тонн в этом месяце. Этот рост частично компенсируется сокращением внутреннего потребления пшеницы в Украине на 0,4 млн. тонн, что связано со снижением прогноза производства и медленным ростом животноводческого сектора. Небольшие изменения также внесены для ряда стран в этом месяце.

Карта 2. Основные изменения в потреблении пшеницы в 2017/18 МГ, июль 2017 (млн. тонн)

Прогноз конечных запасов пшеницы снижен

Незначительное снижение предложения пшеницы в мире и небольшой рост потребления приводят к снижению оценки глобальных конечных запасов. В настоящее время запасы прогнозируются на уровне 260,6 млн. тонн (- 0,6 млн. тонн). Наибольшее сокращение запасов приходится на Австралию – на 1,4 миллиона (из-за снижения объемов производства пшеницы, частично компенсируемого более высокими начальными запасами). Прогнозы конечных запасов также сократились для Китая и Европейского союза, на 0,8 и 0,5 млн. тонн соответственно, из-за снижения прогнозов производства. С другой стороны, прогнозируется рост конечных запасов для Индонезии (на 0,8 млн. тонн из-за увеличения импорта) и для Турции (на 0,7 млн. тонн из-за прогнозируемого роста производства). Небольшой рост запасов прогнозируется для Ирана – на 0,2 млн. тонн, при снижении прогноза потребления в кормовых целях. Многочисленные компенсирующие друг друга изменения в объемах запасов произошли в этом месяце в результате пересмотра производства и торговли некоторых других стран.

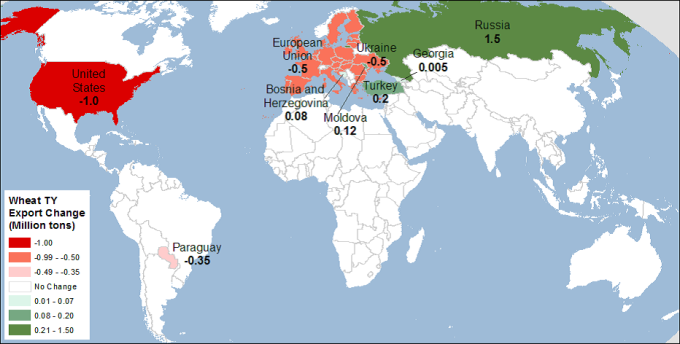

Мировая торговля пшеницей на 2017/18 год сокращена

Прогноз мировой торговли пшеницей для международного 2017/18 торгового года, продолжающегося с июля по июнь, снижен в этом месяце на 0,4 млн. тонн до 180,8 млн., в то время как экспорт для стран, кроме США, вырос на 0,6 млн. тонн. В результате в этом месяце прогнозируются некоторые изменения ожидаемой доли рынка среди основных экспортеров пшеницы.

Обильные запасы пшеницы, быстрый темп экспорта и конкурентное преимущество российской пшеницы (в значительной степени обусловленное обесцениванием российской валюты) способствовали повышению экспортных прогнозов как на 2016/17, так и на 2017/18 год, на 0,3 и 1,5 млн. тонн до 27,8 и 30,5 млн., соответственно. Прогноз в этом месяце впервые поставил Россию на первое место среди мировых экспортеров пшеницы, с небольшим опережением Европейского союза, где экспорт пшеницы в этом месяце сокращен на 0,5 млн. тонн до 30,0 млн. Сокращение экспорта ЕС связано главным образом с тем, что сокращение производства пшеницы в Испании приведет к увеличению импорта кормовой пшеницы, и ожидается, что часть возросшего импорта страны будет поступать из других стран-членов ЕС. Следовательно, эти объемы не будут рассматриваться как экспорт пшеницы из ЕС, а будут частью внутриевропейской торговли. Украинский экспорт также снижен на 0,5 млн. тонн из-за сокращения прогноза производства пшеницы.

Еще одно изменение в этом месяце – резкое сокращение, почти на 60 процентов, экспорта Парагвая, на 0,4 миллиона тонн до 0,3 миллиона, из-за резкого снижения оценки производства пшеницы. Небольшая корректировка в сторону повышения на 0,2 млн. тонн на 2017/18 год произведена для экспорта Турции, поскольку ожидается, что страна расширит экспорт муки и продуктов переработки пшеницы в соседние страны (Ирак и Сирию) и в африканские страны (Судан, Бенин и другие).

Карта 3. Изменения экспорта пшеницы для 2017/18, июль 2017

Перспективы импорта пшеницы скорректированы в сторону повышения для США, в сторону понижения – для Турции, Ирана и Сирии. Несколько небольших изменений сделано для некоторых других стран.

Карта 4. Изменения импорта пшеницы для 2017/18, июль 2017

Экспорт США снижен для 2017/18 и повышен для 2016/17 года

Прогноз экспорта пшеницы из США для 2017/18 международного торгового года (июль-июнь) снижен в этом месяце на 1,0 млн. тонн до 26,0 млн. (для маркетингового года США, длящегося с июня по май, снижение составило 25 млн. бушелей до 975 млн.). Ожидается, что прогнозируемое резкое сокращение производства яровой пшеницы в США, HRS и дурума, в этом месяце повлияет на экспорт пшеницы. Дополнительной причиной сокращения экспорта США является избыток мягкой пшеницы низкого качества в этом году в мире, и цены на нее снижаются. Ожидается, что это усилит конкуренцию и окажет дополнительное давление на экспорт США в сегменте мягкой пшеницы. По мере того, как конкурентная пшеница нового урожая будет поступать на рынок, ожидается, что экспортные поставки США будут снижаться еще сильнее.

Сокращение предложения пшеницы с высоким содержанием протеина приводит к увеличению импорта пшеницы в США на 0,5 млн. тонн до 3,8 млн., главным образом из Канады, для удовлетворения внутреннего спроса на высококачественную мукомольную пшеницу.

Прогноз экспорта американской пшеницы на международный торговый 2016/17 год увеличен на 1,1 млн. тонн до 29,3. Прогноз экспорта пшеницы на местный (июнь-май) маркетинговый год также увеличен на 0,5 млн. тонн до 28,7 млн. (или до 1055 млн. бушелей). Данные по экспорту пшеницы на июнь – последний месяц международного торгового года — превысили ожидания, а также значительно превысили уровень июня 2016 года. Импорт пшеницы в США немного повышен для 2016/17 МГ (с июня по май), а также для 2016/17 международного торгового года (июль-июнь), на основе темпов поставок высокопротеиновой пшеницы из Канады.

Обзор рынка кукурузы и фуражного зерна от USDA за июль 2017 здесь.

Ваш комментарий

|

|

|