|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Фуражные зерновые: мировые рынки и торговля – отчет USDA, август 2017

11 August 2017, 20:44

-

Прогноз мирового производства кукурузы на 2017/18 год немного понижен, так как уменьшение урожая в Канаде и ЕС превышает рост прогноза для России. Прогноз мировой торговли повышен благодаря росту прогнозируемого импорта для ЕС и Ирана. Экспорт повышен для Бразилии и Украины. Торговля ячменем немного изменена, поскольку уменьшение урожая ячменя сокращает экспортные поставки в ЕС, в то время как увеличение урожая повышает перспективы экспорта ячменя в Украине. Прогноз среднесезонной фермерской цены в США остался неизменным на уровне $3,30 за бушель.

Оценка мирового производства кукурузы в 2016/17 году увеличена по сравнению с прошлым месяцем, чему способствовал рост урожая в Бразилии. Мировая торговля немного повышена, поскольку рост экспорта из Украины более чем компенсирует сокращение поставок из Бразилии. Среднесезонная фермерская цена в США остается неизменной на уровне 3,35 доллара за бушель.

Цены

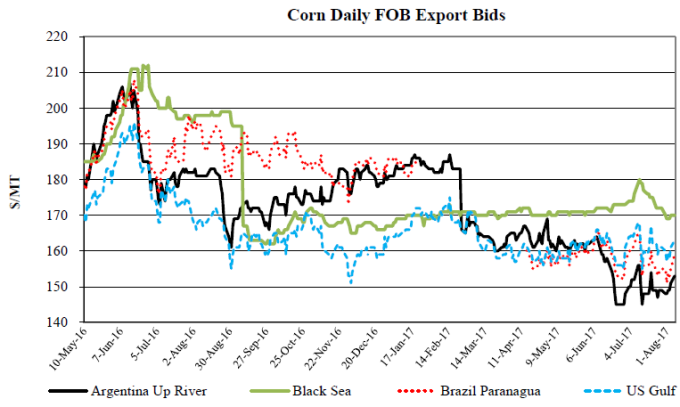

Рисунок 1. Динамика экспортных цен FOB на кукурузу.

Мировые цены на кукурузу имели тенденцию к снижению после предыдущего отчета WASDE на фоне увеличения перспектив мировых запасов. Хотя цены на аргентинскую кукурузу, почти не изменившись по сравнению с прошлым месяцем, находятся на уровне 153 долл. / т, цены других крупных поставщиков снизились. Продолжающаяся уборка урожая в Бразилии оказала давление на цены, снизив их на 3 долл. / т до $ 159. Цены в Причерноморском регионе упали на 6 долл. / т до $ 170. Цены в США также немного снизились до 163 долл. / т из-за погодных перспектив.

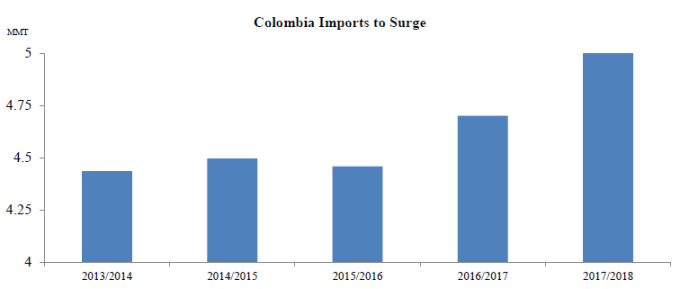

Колумбия: перспективный рынок для американской кукурузы

Рисунок 2. Импорт в Колумбию растет.

После Мексики Колумбия является вторым по величине рынком для американской кукурузы в Западном полушарии. Поскольку Колумбия не производит достаточно желтозерной кукурузы внутри страны, она в значительной степени зависит от импорта, чтобы удовлетворить растущий спрос со стороны свиноводства и птицеводства. Американская кукуруза доминировала на этом рынке, объемом около 4,5 миллионов тонн, с почти 100% долей рынка в 2016 году. Кроме того, Соглашение о развитии торговли между США и Колумбией (TPA), заключенное в 2012 году, предусматривает более конкурентные цены на американскую кукурузу по сравнению с другими поставщиками (например, Аргентиной и Бразилией), так как по условиям соглашения американская кукуруза исключена из перечня товаров, облагаемых пошлинами в рамках Системы контроля цен в Колумбии. Эти пошлины довольно обременительны, когда мировые цены на кукурузу находятся на низком уровне.

В результате импорт американской кукурузы превышал квоту каждый год с 2014 года, что предполагает сильный спрос и перспективы роста. Поскольку колумбийская квота для американской кукурузы расширяется, а пошлины за пределами квоты продолжают снижаться в рамках ТРА, в будущем ожидается еще больший рост.

Изменения на рынке в 2017/18 МГ.

Среди экспортеров

- Бразилия – экспорт кукурузы увеличен на 1,5 млн. тонн до 35,0 млн. по причине роста прогноза второго урожая в 2017 году и ожиданий перехода некоторых поставок с прошлого года. 2016/17 экспорт сократился на 1,0 млн. тонн до 21,0 млн. тонн.

- Украина – экспорт кукурузы увеличен на 1,0 млн. тонн до 21,5 млн., что отражает ожидания сильного спроса со стороны ЕС и Ирана. 2016/17 экспорт увеличен на 1,0 млн. тонн до 21,5 млн. на основе последних данных о торговле.

- Россия – экспорт кукурузы увеличен на 500 000 тонн до 6,5 миллионов в связи с увеличением урожая и спроса со стороны Ирана. 2016/17 экспорт увеличен на 200 000 тонн до 5,5 миллионов на основе недавних данных о торговле от Федеральной таможенной службы.

- Сербия – экспорт кукурузы снижен на 300 000 тонн до 2,2 миллионов, что отражает уменьшение урожая и ожидание интенсивной конкуренции со стороны Украины.

- ЮАР – экспорт кукурузы увеличен на 200 000 тонн до 1,9 млн. в связи с увеличением нового урожая 2017 г. и высоким ожидаемым спросом со стороны африканских стран.

- Канада – экспорт кукурузы снижен на 200 000 тонн до 1,3 миллиона по причине уменьшения урожая и ожидания сильной конкуренции со стороны других мировых экспортеров. 2016/17 экспорт повышен на тот же объем до 1,3 млн. по последним торговым данным

- ЕС – экспорт кукурузы сокращен на 800 000 тонн до 1,5 миллиона, что отражает уменьшение урожая и ожидаемую конкуренцию со стороны Украины, России и Южной Америки.

- Украина – экспорт ячменя увеличен на 800 000 тонн до 4,4 млн. при увеличении производства и ожидании конкурентоспособных цен по сравнению с другими крупными поставщиками.

- ЕС – экспорт ячменя снижен на 500 000 тонн до 6,5 миллионов при снижении производства и прогнозируемой сильной конкуренции со стороны Украины и России.

- Австралия – экспорт ячменя сокращен на 200 000 тонн до 5,8 миллионов при снижении запасов. Уменьшение запасов стало результатом более высокого уровня экспорта в 2016/17 г., который увеличился на 300 000 тонн до 9,3 млн. при сильном спросе со стороны Китая.

- Россия – экспорт ячменя увеличен на 200 000 тонн до 3,8 млн. благодаря увеличению производства.

- США — экспорт сорго вырос на 250 000 тонн до 5,5 миллионов при увеличении производства и ожиданиях стабильного спроса со стороны Китая.

Среди импортеров

- ЕС – импорт кукурузы увеличен на 1,0 млн. тонн до 16,0 млн., что отражает уменьшение урожая и ожидания сильного спроса на кукурузу из Украины и Южной Америки. 2016/17 импорт также увеличен на 300 000 тонн до 13,4 млн. по последним данным о торговле и мировых запасах.

- Иран – импорт кукурузы увеличен на 1,0 млн. тонн до 10,0 млн. на ожиданиях продолжения роста кормовой промышленности и крупных мировых запасах. 2016/17 импорт увеличен на 500 000 тонн до 9,0 млн. при крупных поставках из Украины и Бразилии.

- Зимбабве – импорт кукурузы сокращен на 800 000 тонн до 100 000 на ожиданиях увеличения урожая в тандеме с текущим запретом на импорт.

- Индия – импорт ячменя утроился до 300 000 тонн в связи с ожиданиями сильного спроса на импортный кормовой ячмень из Южной Америки.

- Китай – импорт сорго увеличен на 250 000 тонн до 4,5 млн. на ожиданиях роста потребления кормов.

Изменения на рынке в 2016/17 МГ

Среди экспортеров

- Парагвай – экспорт кукурузы снижен на 200 000 тонн до 1,9 млн. по последним данным о торговле.

Среди импортеров

- Китай – импорт ячменя увеличен на 300 000 тонн до 6,5 млн. при продолжающихся крупных закупках австралийского ячменя.

- Морокко – импорт кукурузы сокращен на 300 000 тонн до 2,0 млн. в связи со снижением ожидаемого импорта в первой половине 2017 года.

Пшеница: мировые рынки и торговля – отчет USDA читайте здесь.

Ваш комментарий

|

|

|