|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Масличные культуры: мировые рынки и торговля. Отчет USDA. Дата выхода 8 февраля 2018

12 February 2018, 21:11

-

Соединенные Штаты увеличивают долю на рынке соевого масла Южной Кореи

Южная Корея по-прежнему является ключевым сельскохозяйственным рынком для экспортеров США. Это пятый по величине рынок, который в 2017 году достиг более 6,8 млрд. долл. США.

Особенно успешным для сельского хозяйства США стал рынок соевого масла. Корейский импорт соевого масла был в значительной степени обеспечен конкурентоспособной по цене продукцией Аргентины, в меньшей степени – США и региональных поставщиков, таких как Вьетнам и Таиланд. Исторически сложилось так, что США удерживали относительно небольшую долю рынка, которая достигла 23% в 2015/16 году. В 2016/17 году доля рынка США выросла до 45 процентов, что представляет собой дополнительное увеличение экспорта на 80 миллионов долларов по сравнению с 2015/16 годом.

Несколько факторов способствовали увеличению доли США. Внутренний рынок довольно конкурентный и чувствительный к цене, но недавние отчеты FAS показывают, что конечные потребители все больше ценят качественные характеристики соевого масла США, такие как вкус и цвет. Наиболее примечательно, что золотистый цвет соевого масла США является ключевым фактором того, что американский продукт предпочитают аргентинскому, который имеет красный оттенок. Кроме того, благодаря Соглашению о свободной торговле между США и Кореей, производители США получают все большее преимущество в тарифах перед своими аргентинскими коллегами, для Аргентины тарифная ставка составляет 5,0 процентов по сравнению с 2,2 процентами для экспортеров США. Тарифы на соевое масло будут продолжать снижаться до тех пор, пока не будут отменены в 2022 году, укрепив ценовую конкурентоспособность продукции США. Хотя разница в процентных пунктах может показаться незначительной, это может стать ключевым фактором принятия решений на рынке соевого масла, где маржа невелика.

На глобальном уровне динамика рынка соевого масла может измениться. Быстро меняющиеся правила, особенно на европейском и американском рынках биодизеля, могут изменить положение производителей аргентинского соевого масла и повысить конкурентное давление на корейском рынке. Тем не менее, многообещающий первый квартал 2017/18 маркетингового года (октябрь / сентябрь) для экспорта соевого масла из США в сочетании с вышеупомянутыми благоприятными микро- и макроэкономическими факторами указывает на высокую вероятность еще одного успешного года для экспорта американского соевого масла в Корею.

Аквакультура: растущие возможности для сои

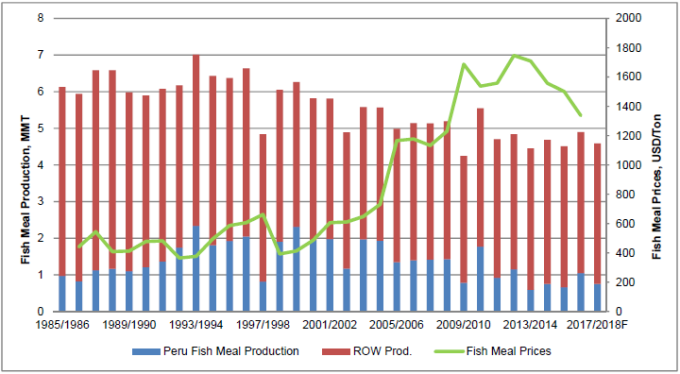

Рыбная мука считается премиальным ингредиентом для корма из-за ее пищевой ценности и легкости переваривания для большинства животных, особенно рыб. Энергетическая ценность и содержание протеина в рыбной муке делают ее очень востребованным продуктом на рынке кормовых ингредиентов, что также отражается на ее высокой цене. Из-за особенностей производства рыбной муки, которая ограничена квотами на вылов и погодными условиями, цены на рыбную муку тесно коррелировали с уровнем производства. Как показано на рисунке 2, цены имели обратную зависимость от объемов производства рыбной муки в Перу, поскольку эта страна является крупнейшим производителем в мире. Следовательно, мировые цены на рыбную муку растут, когда производство в Перу уменьшается, и падают, когда производство увеличивается.

Рисунок 2. Производство и цены рыбной муки.

Однако в последнее время цены на рыбную муку более тесно связаны с ценами на соевый шрот. Цены на рыбную муку становятся все более независимыми от соответствующих изменений в мировом производстве рыбной муки, особенно после 2014 года, когда цены превысили 2000 долларов за тонну. Кроме того, цены на рыбную муку демонстрируют устойчивый спад, составив в среднем около 1300 долл. США за тонну в 2017 году, что тесно связано с нисходящим движением цен на соевый шрот.

Значительная часть этого изменения динамики цен объясняется новыми методами использования соевого шрота в аквакультуре, такими как гранулированный концентрат сои. Поскольку мировой рост производства продукции аквакультуры опережает доступность рыбной муки, соевая мука удовлетворяет потребность в альтернативных протеиновых кормовых ингредиентах.

С ростом глобального предложения и доступности соевый шрот, по всей видимости, становится все более популярным в аквакультуре, что подтверждается данными Министерства сельского хозяйства США, свидетельствующими о повышении потребления.

Благодаря уникально высокому содержанию протеина и высокой востребованности на нишевых рынках, спрос на рыбную муку кажется стабильным. Однако в будущем ограничения улова рыбы, улучшение методов применения соевого шрота и относительно низкие цены, как ожидается, увеличат возможности для экспортеров соевого шрота.

Обзор

В этом месяце прогноз мирового производства масличных снижен до 579 миллионов тонн. Производство сои сократилось в Аргентине, Боливии и Индии, что превышает по объему рост производства в Бразилии. Оценки производства хлопка немного повышены, при этом увеличение урожая в Китае более чем компенсирует уменьшение урожая в Индии. Производство подсолнечника немного снижено в связи с уменьшением перспектив для Южной Африки. Экспорт сои снижен в этом месяце, при этом уменьшение экспорта для США превосходит увеличение поставок для Бразилии. В этом месяце мировые конечные запасы соевых бобов снижены, при этом снижение производства уравновешивает сокращение торговли. Средесезонная фермерская цена на сою в США осталась без изменений на уровне 9,30 долл. США за бушель.

Цены на сою

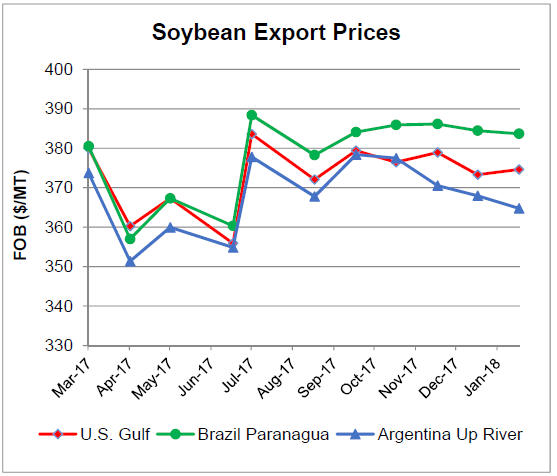

Экспортные цены США в январе, FOB Gulf, составили в среднем 375 долларов США за тонну, что на 1 доллар США больше, чем в предыдущем месяце. Для сравнения, цена FOB Brazil Paranagua в среднем составила 384 долл. США за тонну, не изменившись по сравнению с прошлым месяцем. Цена FOB Argentina Up River составляла в среднем 365 долларов США за тонну, что на 3 доллара меньше, чем в прошлом месяце. Цены в США немного восстановились, поскольку цены на сырьевые товары выросли из-за бычьих макроэкономических настроений и ожиданий в отношении валюты.

Рисунок 3. Экспортные цены на сою.

На неделе, закончившейся 25 января, обязательства США по экспорту сои в сезоне 2017/18 (отсроченные продажи плюс накопленный экспорт) в Китай составили 26,2 млн. тонн по сравнению с 33,3 млн. годом ранее. Суммарные обязательства перед миром составляют 43,6 млн. тонн по сравнению с 50,4 млн. за аналогичный период прошлого года.

Изменения на мировом рынке в 2017/18 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| США | Соевые бобы | Экспорт | 58 786 | 57 153 | -1 633 | Более сильная, чем ожидалось, конкуренция со стороны Южной Америки в первой половине МГ |

| Рапсовый шрот | Импорт | 3 545 | 3 364 | -181 | На основе торговых тенденций начала сезона | |

| Аргентина | Соевое масло | Экспорт | 5 600 | 5 500 | -100 | Медленные темпы торговли в начале сезона |

| Боливия | Соевые бобы | Экспорт | 400 | 100 | -300 | Сокращение запасов из-за уменьшения урожая |

| Бразилия | Соевые бобы | Экспорт | 67 000 | 69 000 | 2 000 | Отражает рекордные объемы торговли на данном этапе и обильный урожай 2018 года |

| Колумбия | Пальмовое масло | Экспорт | 470 | 650 | 180 | Увеличение запасов благодаря росту урожайности |

| Индия | Пальмовое масло | Импорт | 10 200 | 10 600 | 400 | В связи ростом доступности и конкурентоспособности по цене пальмового масла |

| Соевое масло | Импорт | 3 800 | 3 645 | -155 | ||

| Соевый шрот | Экспорт | 1 800 | 1 700 | -100 | В связи со снижением конкурентоспособности по цене и сокращением регионального спроса | |

| Молдова | Семена подсолнечника | Экспорт | 350 | 450 | 100 | Рост производства и увеличение запасов |

| Парагвай | Соевые бобы | Экспорт | 6 000 | 5 800 | -200 | Отражает уменьшение урожая |

| Филиппины | Пальмовое масло | Импорт | 950 | 1 100 | 150 | В соответствии с изменением торговых показателей 2016/17 года |

| Украина | Соевые бобы | Экспорт | 2 500 | 2 400 | -100 | На фоне снижения оценки урожая и темпов торговли в начале сезона |

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 8 февраля 2018

Фуражные зерновые: мировые рынки и торговля. Отчет USDA. Дата выхода 8 февраля 2018 года

Ваш комментарий

|

|

|