|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 12 июля 2018

13 July 2018, 22:33

-

2018/19 год

Прогноз мирового производства пшеницы в этом месяце снижен в основном за счет нескольких крупных экспортеров: Австралии, Европейского союза, России и Украины. Прогноз мировой торговли снижен, но остается на рекордном уровне, так как ожидается уменьшение импорта пшеницы для кормовых целей на фоне снижения мировых запасов. Прогноз экспорта снижен для стран с сокращенными прогнозами производства, но повышен для Канады, Казахстана и Соединенных Штатов. Среднесезонная цена в США снижена на 0,10 доллара до 5 долларов за бушель.

2017/18 год

В этом месяце мировое производство незначительно снижено. Глобальная торговля снижена с сокращениями в Индонезии и Йемене. Экспорт сокращен для Аргентины, Канады, Европейского Союза и США, но повышен для России и Украины. Среднесезонная цена в США снижена на 0,02 долл. США до 4,73 долл. за бушель.

Цены

На внутреннем рынке США:

Цены на пшеницу в США в июне в основном снижались под давлением продолжающейся уборки урожая озимой пшеницы и в ответ на снижение цен на кукурузу и соевые бобы. Цены на Soft Red Winter (SRW) упали на $ 11 / т до $ 215, Hard Red Winter (HRW) снизились на $ 25 / т до $ 230. Hard Red Spring (HRS) подешевела на 42 долл. / т до 247 долл. США на основе увеличения посевной площади и благоприятных погодных условий. Soft White Winter (SWW) выросла на $ 1 / т до $ 230.

Рисунок 1. Динамика экспортных цен FOB в США.

На мировом рынке:

В целом цены экспортеров снизились в конце июня. Цены на пшеницу в Австралии остаются высокими из-за сухих погодных условий и увеличения внутреннего кормового потребления. Цены в Аргентине высоки, так как запасы сезонно ограничены. Цены в США снизились из-за благоприятных погодных условий, повышения конкурентоспособности относительно Европейского Союза и Черноморского региона.

Цены основных экспортеров пшеницы на конец месяца

Рисунок 2. Динамика международных экспортных цен FOB.

Глобальные запасы экспортеров пшеницы уменьшаются, удовлетворяя рекордный импортный спрос

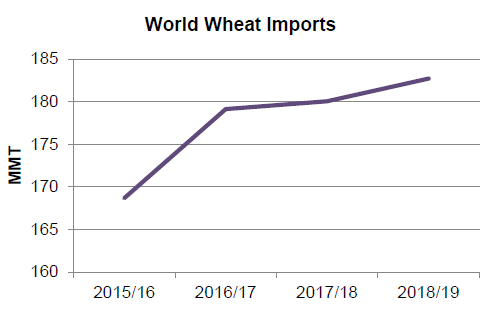

Мировая торговля пшеницей в 2018/19 году прогнозируется на рекордно высоком уровне, обусловленном высоким спросом в связи с ростом доходов и сменой рациона питания в основном в Азии и Африке. В то время как в Аргентине, Австралии, Канаде и США прогнозируется небольшое увеличение производства, Европейский Союз и Черноморский регион (в основном Россия) резко его сократят. Чтобы удовлетворить этот растущий спрос, крупные экспортеры уменьшат свои запасы.

Рисунок 3. Мировой импорт пшеницы.

После нескольких лет рекордного производства и крупных переходящих остатков, конечные запасы крупных экспортеров, согласно прогнозу, сократятся примерно на 25 процентов по сравнению с прошлогодним уровнем. Россия снова станет ведущим экспортером, несмотря на уменьшение урожая. Ожидается, что ее крупные запасы обеспечат прогнозируемые объемы экспорта. Напротив, в Соединенных Штатах по-прежнему будут храниться крупные запасы из-за сильной конкуренции сотсороны дешевой пшеницы из Европейского союза и Причерноморья.

Примечание: запасы и производство в Китае не учтены в данном анализе, поскольку рассматриваемые страны имеют запасы, доступные для мирового рынка.

Рисунок 4. Конечные запасы крупнейших экспортеров.

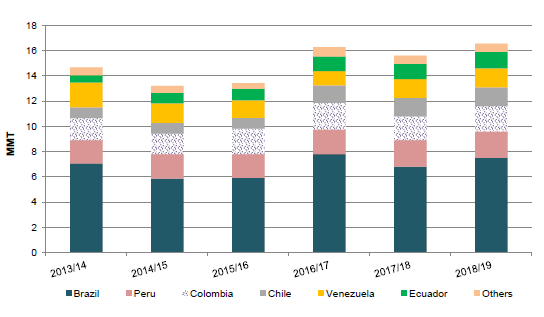

Рисунок 5. Южноамериканский импорт пшеницы растет за счет повышения бразильского спроса.

Южноамериканский импорт пшеницы на 2018/19 год прогнозируется на рекордно высоком уровне, при этом на Бразилию приходится почти половина от общего объема. Ожидается, что производство в Бразилии будет больше, чем пострадавший из-за непогоды урожай 2017/18 года, но все же ниже среднего. Прогнозируемый импорт Бразилии (июль-июнь) увеличен на 800 000 тонн до 7,5 миллионов в свете ограниченных внутренних запасов и роста потребления.

Крупнейшим поставщиком пшеницы в Бразилию является Аргентина, которая, как ожидается, соберет еще один крупный урожай в этом году (уборка урожая начинается в декабре). Помимо низких цен, Аргентина также пользуется беспошлинным доступом к Бразильскому рынку (экспортеры за пределами Меркосур оплачивают 10-процентную пошлину). В течение следующих нескольких месяцев аргентинская пшеница будет находиться в условиях ограниченных запасов, и ее цены будут не конкурентоспособны, что дает больше возможностей другим экспортерам поставлять пшеницу в Бразилию, например, Соединенным Штатам и Канаде. Парагвай и Уругвай, также входящие в торговый блок Меркосур, являются постоянными поставщиками Бразилии, но в этом году у обеих стран ожидаются небольшие урожаи, а также низкие переходящие остатки. Россия может конкурировать за часть этой торговли, более того бразильские мукомолы недавно совершили первую покупку российской пшеницы за более чем 8 лет. В течение многих лет импорт российской пшеницы был запрещен в Бразилии по фитосанитарным соображениям до декабря 2017 года.

В остальных частях региона импорт растет незначительно параллельно со спросом. Ожидается, что Колумбия и Эквадор увеличат импорт в связи с ростом пищевого и кормового потребления. Прогноз импорта Чили повышен при небольшом сокращении внутреннего производства и продолжающемся росте спроса. Импорт Перу напротив незначительно снижен в связи с увеличением урожая. Импорт Венесуэлы прогнозируется без изменений по сравнению с предыдущим годом, поскольку экономическая ситуация в стране не улучшилась.

Изменения на мировом рынке в 2018/19 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Австралия | Экспорт | 17 000 | 16 500 | -500 | Уменьшение производства и рост внутреннего кормового потребления |

| Канада | Экспорт | 23 500 | 24 500 | 1 000 | Рост конкурентоспособности |

| Китай | Импорт | 4 000 | 4 500 | 500 | Проблемы с качеством внутреннего урожая |

| Европейский Союз | Экспорт | 29 000 | 27 500 | -1 500 | Уменьшение производства и падение кормового потребления |

| Индонезия | Импорт | 12 500 | 11 500 | -1 000 | Уменьшение кормового потребления пшеницы |

| Казахстан | Экспорт | 8 000 | 8 500 | 500 | Высокий импортный спрос со стороны Средней Азии |

| Кения | Импорт | 2 400 | 2 200 | -200 | Корректировка на основе торговых данных за 2017/18 год |

| Южная Корея | Импорт | 4 600 | 4 100 | -500 | Рост кормового потребления кукурузы снижает использование пшеницы в качестве корма |

| Россия | Экспорт | 35 000 | 34 000 | -1 000 | Уменьшение объемов производства |

| Таиланд | Импорт | 3 100 | 3 400 | 300 | Рост внутреннего потребления |

| Украина | Экспорт | 17 000 | 16 500 | -500 | Уменьшение объемов производства |

| США | Экспорт | 26 000 | 27 000 | 1 000 | Ослабление международной конкуренции |

| Вьетнам | Импорт | 4 500 | 4 800 | 300 | Сильный спрос на мучную продукцию |

| Йемен | Импорт | 3 400 | 3 100 | -300 | Корректировка на основе предыдущего года |

Изменения на мировом рынке в 2017/18 МГ (тыс. тонн)

Изменения в торговле в этом месяце были основаны на данных о темпах торговли, поскольку торговый год подходит к своему завершению.

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение |

| Алжир | Импорт | 8 000 | 8 200 | 200 |

| Аргентина | Экспорт | 14 000 | 13 600 | -400 |

| Канада | Экспорт | 22 800 | 22 600 | -200 |

| Европейский союз | Экспорт | 24 000 | 23 300 | -700 |

| Индонезия | Импорт | 12 000 | 10 500 | -1 500 |

| Ирак | Импорт | 4 100 | 4 300 | 200 |

| Марокко | Импорт | 3 500 | 3 700 | 200 |

| Россия | Экспорт | 40 500 | 41 000 | 500 |

| Таиланд | Импорт | 3 000 | 3 300 | 300 |

| Украина | Экспорт | 17 200 | 17 500 | 300 |

| США | Экспорт | 23 500 | 23 200 | -300 |

| Вьетнам | Импорт | 4 200 | 5 000 | 800 |

| Йемен | Импорт | 3 100 | 2 900 | -200 |

Ваш комментарий

|

|

|