|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Обзор рынка кормовых культур. Отчет USDA. Дата выхода 14 августа 2018

18 August 2018, 14:27

-

Прогнозируется рекордная урожайность кукурузы в 2018/19 году

Первый прогноз урожайности кукурузы на 2018/19 год на 4,4 бушелей на акр превысил трендовый показатель до рекордных 178,4 бушелей. Если прогноз будет реализован, урожай составит 14,6 млрд. бушелей с прогнозируемых 81,8 млн. акров, что на 356 млн. бушелей больше, по сравнению с прогнозом прошлого месяца.

Прогноз кормового и остаточного потребления повышен на 100 миллионов бушелей по сравнению с прошлым месяцем до 5,5 миллиарда бушелей из-за увеличения урожая, снижения ожидаемых цен и роста прогнозируемого поголовья скота для всех категорий. Экспорт кукурузы прогнозируется на 125 миллионов бушелей выше, чем в прошлом месяце, на уровне 2,4 миллиарда, перспективы улучшились благодаря повышению конкурентоспособности США и снижению конкуренции со стороны Бразилии. Рост спроса и предложения приводит к уровню конечных запасов, равному 1,7 млрд. бушелей. Прогноз среднесезонной цены, получаемой фермерами, снижен на 0,20 доллара за бушель до 3,60 доллара США.

Европейские погодные условия привели к значительным корректировкам производства кукурузы и пшеницы в 2018/19 году. Увеличение производства в США пока компенсирует эти сокращения в Европе, восполняя глобальные запасы кормового зерна. Благодаря крупным запасам кукурузы в США, мировое кормовое потребление повышено в этом месяце, особенно в Европе, где часть этой кукурузы заменяет собственное производство пшеницы и кукурузы. Торговля кормовым зерном пересмотрена в результате меняющейся производственной среды, где Соединенные Штаты увеличивают поставки наряду с Украиной. Эти увеличения вносят вклад в рост торговли в течение 2018/19 года с октября по сентябрь.

Обзор рынка США

Запасы кормового зерна в США повышены

Запасы кормового зерна в США в этом месяце повышены на 9,8 млн. метрических тонн, поскольку более высокая урожайность кукурузы, сорго и ячменя увеличила производство на 9,6 млн. тонн. С повышением начальных остатков на четверть миллиона тонн, запасы прогнозируются на уровне 433,0 млн. тонн, что на 5,9 млн. меньше, чем в 2017/18 году. Прогноз потребления кормового зерна в этом месяце вырос на 6,4 млн. тонн до 396,6 млн., что на 2,9 млн. меньше, чем в 2017/18 году. Кормовое и остаточное потребление повышено на 2,3 млн. тонн, в то время как продовольственное, семенное и промышленное (FSI) выросло на 2,8 млн. тонн до 199,2 млн. из-за роста использования сорго для производства этанола, в то время как внешний спрос на сорго падает. Экспорт увеличен на 3,2 млн. тонн до 64,3 млн. из-за улучшения перспектив экспорта кукурузы из США. Прогноз конечных запасов снижен на 3,5 миллиона тонн до 46,5 миллиона, что на 8,8 миллиона меньше, чем в 2017/18 году.

Прогноз потребления кормового зерна на 2017/18 год снижен на 0,3 млн. тонн, по сравнению с прошлым месяцем, до 393,7 млн., поскольку увеличение использования сорго для производства этанола на 0,3 млн. тонн нивелируется с сокращением экспорта сорго на 0,5 млн. тонн. В результате, в этом месяце переходящие остатки повышены на 0,3 млн. тонн до 46,5 млн.

Количество единиц животноводческой продукции

Прогноз количества единиц животноводческой продукции (GCAU) на 2018/19 год составляет 100,5 млн. единиц, что немного больше, чем 100,2 млн., которые прогнозировались в прошлом месяце, и на 1,5 млн. единиц больше, чем в прошлом году. Кормовое и остаточное использование на единицу GCAU прогнозируется на уровне 1,47 тонны, что на 0,02 тонны больше, чем в прошлом месяце.

Кормовое и остаточное использование

Кормовое и остаточное использование для четырех кормовых зерновых (кукуруза, сорго, ячмень и овес) и пшеницы на сезон 2018/19, для маркетингового года с сентября по август, прогнозируется на уровне 148,0 млн. метрических тонн, что на 2,3 млн. больше прогноза прошлого месяца, равного 145,7 млн., и на 4,5 млн. больше, чем 143,5 млн. в 2017/18 году. Рост кормового использования кукурузы в сочетании с сокращением кормового использования пшеницы ответственны за изменение с прошлого месяца.

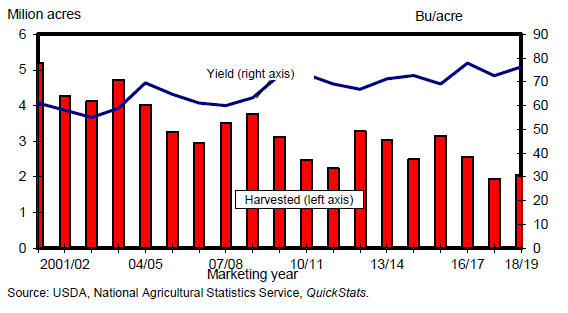

Прогноз урожайности кукурузы на 2018/19 год достиг рекорда

Первый основанный на опросе прогноз урожайности кукурузы национальной сельскохозяйственной статистической службы Министерства сельского хозяйства США (NASS) на 2018/19 год, показал повышение урожайности на 4,4 бушеля на акр до рекордных 178,4 бушелей. Если прогноз будет реализован, урожай составит 14 586 млн. бушелей с прогнозируемой уборочной площади в 81,8 млн. акров, что на 356 млн. больше, чем в прошлом месяце. Эта урожайность превосходит предыдущий максимум в 176,6 млн. бушелей в 2017/18 году. Отчет NASS об урожае от 10 августа указывает на повышение урожайности в 2018/19 году для Иллинойса, Индианы, Небраски, Огайо, Северной Дакоты и Южной Дакоты и снижение урожайности для Миссури и Миннесоты.

Рисунок 1. Уборочная площадь и урожайность кукурузы в США.

Запасы прогнозируются на уровне 16,664 млн. бушелей, при этом начальные остатки и импорт остались без изменений и составляют 2 027 млн. и 50 млн. бушелей соответственно. В этом месяце прогнозируемые запасы уступают лишь рекордам 2016 и 2017 годов.

Кормовое и остаточное потребление повышено на 100 млн. бушелей по сравнению с прошлым месяцем до 5 525 млн. благодаря увеличению урожая, снижению ожидаемых цен и повышению прогноза поголовья скота всех категорий. Экспорт прогнозируется на 125 миллионов бушелей выше, чем в прошлом месяце, на уровне 2 350 миллионов, его перспективы улучшились благодаря повышению конкурентоспособности США и снижению конкуренции со стороны Бразилии. Использование FSI не изменилось по сравнению с прогнозом прошлого месяца, прогнозируемое исчезновение остается на уровне 14 980 миллионов бушелей, что на 225 миллионов больше прогноза прошлого месяца и на 120 миллионов больше 2017/18 года.

Результирующие конечные запасы прогнозируются на уровне 1 684 млн. бушелей, что на 131 млн. больше, чем в прошлом месяце. Коэффициент использования запасов, равный 11,2, указывает на некоторое ослабление ограничений со стороны предложения

Рисунок 2. Потребление кукурузы в США: кормовое и остаточное использование, экспорт, использование в производстве продуктов питания, семян и промышленности (FSI), этанол, конечные запасы.

Рисунок 3. Экспорт кукурузы из США по месяцам.

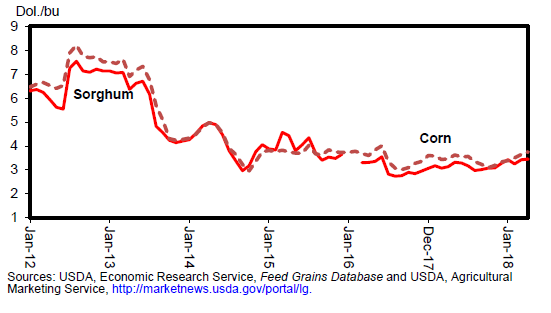

Прогноз цены на кукурузу на 2018/19 год снижен на 20 центов за бушель

Прогнозируемая средняя цена на кукурузу, получаемая фермерами в 2018/19 году, снижена на 0,20 доллара США на каждом конце диапазона от 3,10 до 4,10 долл. США за бушель со средним значением, равным 3,60 долл. США за бушель, исходя из более высоких переходящих остатков. На 2017/18 год диапазон сужен на 0,05 доллара на каждом конце и составляет от 3,35 до 3,45 долл. США, при этом средняя цена осталась без изменений на уровне 3,40 долл. США за бушель.

Рисунок 4. Цены на кукурузу по месяцам (yellow #2) в Центральном Иллинойсе и Луизиане

Сорго: использование в 2017/18 году снижено, конечные остатки увеличены

Оценка производства сорго в США остается неизменной для 2017/18 года на уровне 363,8 млн. бушелей, при этом площадь сорго оценивается в 5,6 млн. акров, а ожидаемая урожайность – 72,1 бушелей на акр. Использование FSI для сорго пересмотрено в сторону повышения на 10,0 млн. бушелей. Это изменение связано с увеличением использования сорго для производства этанола на 10,0 млн. бушелей. Кроме того, экспорт пересмотрен в сторону понижения на 20,0 млн. бушелей с 230,0 млн. до 210,0 млн. Это изменение основано на отсутствии зарегистрированного экспорта в последние месяцы. Конечные запасы 2017/18 торгового года повышены на 10,0 млн. бушелей.

Рисунок 5. Уборочная площадь и урожайность сорго в США.

Сорго: прогноз урожайности повышен.

Первый основанный на результатах опроса прогноз NASS для урожая сорго 2018/19 года показал прирост урожайности на 3,6 бушелей на акр по сравнению с трендовой до 70,9 бушелей. Если это будет реализовано, урожай составит 375,4 млн. бушелей с прогнозируемой уборочной площади в 2,1 млн. акров, что на 19,4 млн. больше, чем в прошлом месяце. Отчет NASS об урожае от 10 августа показал повышение урожайности в 2018/19 году (по сравнению с 2017/18 годом) в Канзасе, Арканзасе, Миссисипи, Небраске, Южной Дакоте и снижение урожайности для Техаса, Колорадо, Луизианы, Миссури и Оклахомы.

Прогноз общего объема запасов повышен на 29,4 млн. бушелей до 419,7 млн. бушелей с учетом увеличения производства и увеличения начальных остатков на 10 млн. бушелей.

Рисунок 6. Экспорт сорго из США.

Общее прогнозируемое использование пересмотрено в сторону увеличения на 25,0 млн. бушелей для 2018/19 маркетингового года. Изменение в этом месяце связано с увеличением использования сорго FSI в размере 25 млн. бушелей из-за расширения переработки сорго для производства этанола, учитывая ожидания сокращения поставок в Китай.

Рисунок 7. Использование сорго для производства этанола в США поквартально.

Прогнозируемые конечные запасы составляют 39,7 млн. бушелей, что на 4,4 млн. больше, чем в прошлом месяце. Прогнозируемая средняя цена на сорго, получаемая фермерами в 2018/19 году, снижена на 0,20 доллара США на каждом конце диапазона от 2,90 до 3,90 долл. США за бушель со средним значением в 3,40 долл. США за бушель. Для 2017/18 года этот диапазон не изменился и составляет от 3,15 до 3,25 долл. США, со средним значением на прежнем уровне в 3,20 долл. США за бушель.

Рисунок 8. Цена по месяцам на yellow #2 сорго и кукурузу в Канзас-Сити.

Прогноз урожайности ячменя повышен

В отчете об урожае NASS прогнозируется урожайность ячменя на уровне 76,3 бушелей на акр, что на 0,7 бушелей выше, чем в прошлом месяце, и на 3,7 бушеля выше, чем в прошлом году. Если это будет реализовано, урожай составит 156,2 млн. бушелей. В сочетании с начальными остатками на уровне 94,7 млн. бушелей и импортом, оцениваемым в 20 млн., запасы прогнозируются на уровне 270,9 млн. бушелей, что на 1,6 млн. больше, чем прогнозировалось в прошлом месяце.

Рисунок 9. Уборочная площадь и урожайность ячменя в США.

По сравнению с прогнозом прошлого месяца урожайность повышена в Калифорнии, Айдахо и Вирджинии, снижена в Монтане, Северной Дакоте и Вайоминге, Аризона и Миннесота – без изменений. Крупнейшими производителями ячменя являются штаты Айдахо, Монтана и Северная Дакота. В балансе 2017/18 – без изменений.

Среднесезонная цена прогнозируется в диапазоне от 4,00 до 5,20 долл. США за бушель, со средним значением 4,60 долл. США за бушель, без изменений по сравнению с прошлым месяцем.

Прогноз урожайности овса понижен

В отчете об урожае NASS прогнозирует урожайность овса на уровне 65,1 бушелей на акр, что на 0,7 бушелей ниже июльского прогноза. Если это будет реализовано, урожай составит 65,7 млн. бушелей, что на 0,7 меньше ожиданий прошлого месяца. Прогнозируемые запасы овса снижены на тот же объем до 201,7 млн. бушелей, что на 12,6 больше, чем в 2017/18 году. При отсутствии изменений в категориях потребления конечные остатки снижены на 0,7 млн. бушелей до 40,7 млн., что недостаточно для изменения прогнозируемой среднесезонной цены, получаемой фермерами, которая ожидается в диапазоне от 2,40 до 3,10 долл. США за бушель со средним значением 2,80 долл. США, без изменений по сравнению с прогнозом прошлого месяца.

Южная Дакота, Миннесота и Северная Дакота являются крупнейшими среди американских штатов производителями овса. По сравнению с июлем урожайность увеличена в Южной Дакоте и Северной Дакоте и осталась без изменений в Миннесоте

Рисунок 10. Уборочная площадь и урожайность овса в США.

Международный обзор

Сокращение производства в ЕС компенсируется ростом в США

Мировое производство кормового зерна в 2018/19 году имеет несколько значительных корректировок в этом месяце, при этом увеличение производства для 2018/19 года составило 5,2 млн. тонн. В первую очередь повышение прогноза обусловлено увеличением производства в США на 9,6 млн. тонн из-за благоприятных условий и прогнозируемой рекордной урожайности кукурузы, но ограничено прогнозируемым снижением объемов производства в ЕС на 4,2 млн. тонн. Кроме того, в Замбии сложились плохие условия роста, что привело к сокращению прогнозируемого производства на 1,1 млн. тонн; однако в то же время в Зимбабве ожидается увеличение производства на 0,7 млн. тонн. Производство в 2017/18 году пересмотрено незначительно, в основном из-за появления новых данных в Бразилии и других странах.

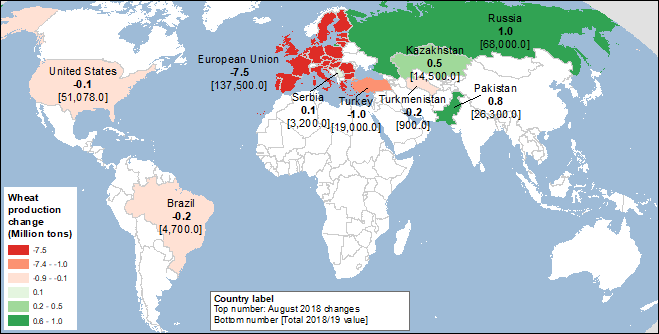

Большинство изменений в прогнозируемом мировом производстве кормового зерна на 2018/19 год в этом месяце обусловлено необычно высокими температурами и нехваткой осадков, которые привели к снижению производства в Германии и Франции, что выразилось в сокращении производства в ЕС на 4,2 млн. тонн за прошлый месяц. Ожидается, что производство кормового зерна в ЕС составит 150,4 млн. тонн, по сравнению с 154,7 млн. в прошлом месяце. Тем не менее, ЕС можно рассматривать как историю о двух регионах, где запад (Германия и Франция) показывает плохие результаты, в то время как прогнозы по нескольким странам на востоке в этом месяце скорректированы в сторону повышения, особенно в Украине, благодаря хорошим погодным условиям. Аналогичные благоприятные условия роста наблюдались в Сербии. Кроме того, производство пшеницы в ЕС сокращено на 7,5 млн. тонн для 2018/19 торгового года в связи с сухими и жаркими условиями. В дополнение к ЕС ожидается снижение второго урожая кукурузы в Бразилии из-за уменьшения прогнозируемой площади, хотя ее прогноз все равно выше прошлогоднего показателя. Соединенные Штаты, однако, с избытком компенсируют все мировые потери повышением производства на 9,6 млн. тонн, увеличивая прогноз глобального производства кормовых зерновых в сезоне 2018/19 на 5,2 млн. тонн до 1 342,1 млн.

Прогнозируемое производство кормовых зерновых в 2017/18 году незначительно скорректировано в сторону понижения на 0,7 млн. тонн. Большая часть этого снижения связана с новыми данными, полученными от Бразильской «Companhia Nacional de Abastecimento» (CONAB), которые показали сокращение производства зерна в 2017/18 году на 0,5 миллиона тонн.

Карта 1. Изменения производства пшеницы на 2018/19 год (млн. тонн), август 2018.

Использование кормового зерна увеличено за счет прироста в США

Прогноз мирового использования кормового зерна в 2018-19 году в этом месяце повышен на 3,6 млн. тонн до 1 381,7 млн., причем большая часть роста приходится на Соединенные Штаты.

Наибольшим изменением в использовании кормового зерна является увеличение потребления кукурузы в ЕС на 1,0 млн. тонн, что связано с увеличением импорта. Кроме того, кормовое потребление в Бразилии увеличено на 1,0 млн. тонн в 2017/18 году и на 1,0 млн. тонн в 2018/19 году в связи с тем, что поставки страны не конкурентоспособны на экспортном рынке, а также с ожидаемым ростом внутреннего производства мяса. Кормовое потребление в США пересмотрено в сторону повышения на 2,5 млн. тонн в 2018-19 году из-за значительного увеличения производства, пищевое и промышленное использование также увеличено на 0,6 млн. тонн, в основном за счет использования сорго для производства этанола.

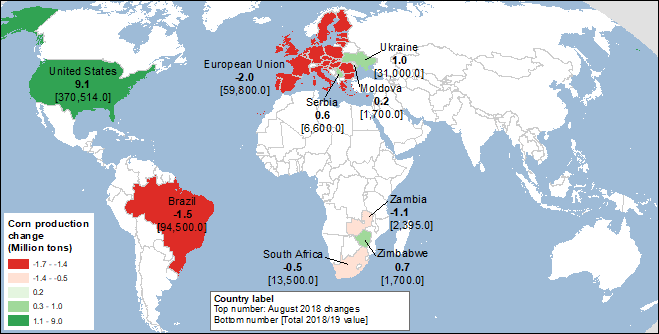

Карта 2. Изменения производства кукурузы на 2018/19 год (млн. тонн), август 2018.

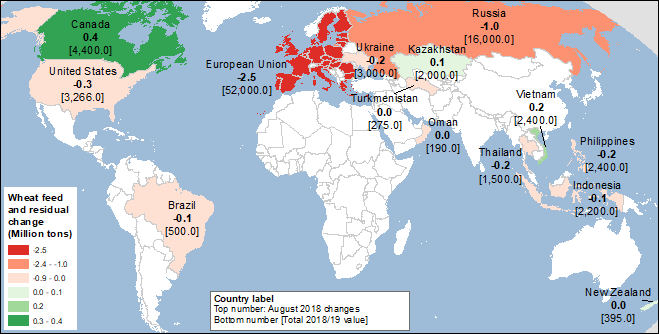

Карта 3. Изменения кормового и остаточного использования пшеницы на 2018/19 год (млн. тонн), август 2018.

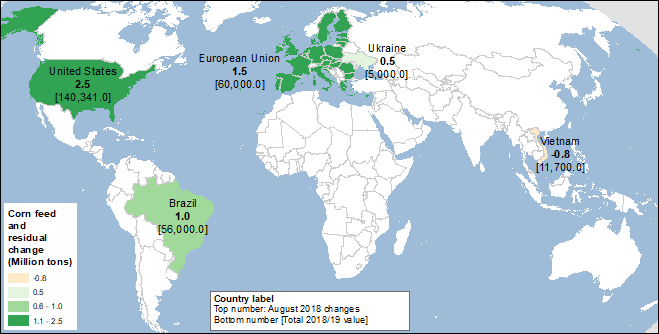

Карта 4. Изменения кормового и остаточного использования кукурузы на 2018/19 год (млн. тонн), август 2018.

Прогноз мировых конечных запасов повышен за счет производства в США

Прогноз мировых конечных запасов кормового зерна на 2018/19 год повышен на 3,3 млн. тонн в этом месяце до 183,1 млн., при этом запасы кукурузы увеличились на 3,5 млн. тонн, тогда как запасы сорго и овса пересмотрены в сторону уменьшения с прошлого месяца. Самые большие изменения остатков, помимо Соединенных Штатов, внесены для Бразилии (увеличение на 1,0 млн. тонн) и Замбии (уменьшение на 0,6 млн. тонн из-за снижения производства кукурузы). Множество небольших изменений сделано для других стран.

Мировая торговля кормовым зерном снижена в 2018/19 году

Августовский прогноз мирового экспорта кормового зерна для международного торгового 2018/19 года (октябрь-сентябрь) выше июльского прогноза на 2,0 млн. тонн. Показатель мирового экспорта ограничивается сокращением ожидаемого экспорта из Бразилии на 3,0 млн. тонн из-за уменьшения производства. Аналогичным образом, при низком уровне производства в ЕС его экспорт сокращается на 0,8 млн. тонн, в то время как его импорт увеличивается на 2,3 млн. тонн, чтобы компенсировать сокращение производства.

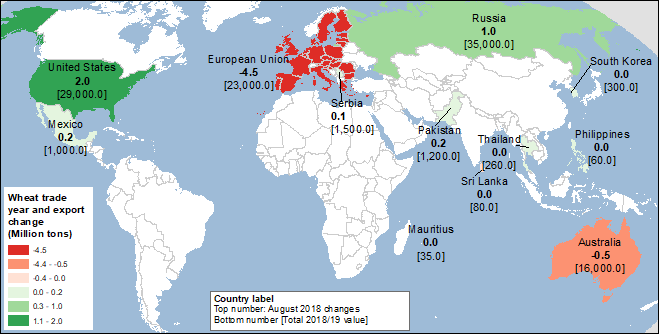

Карта 5. Изменения в торговле пшеницей на 2018/19 год, август 2018.

Перспективы экспорта кукурузы из США повышены с увеличением производства

В этом месяце мировая торговля кукурузой на 2018/19 год увеличена на 0,9 млн. тонн до 156,0 млн., способствующим этому фактором является значительное сокращение бразильского урожая кукурузы, причем Бразилия снижает экспорт на 3,0 млн. тонн. Соединенные Штаты, с их увеличенной оценкой производства меняют эту тенденцию, увеличивая объем торговли на 2,5 млн. тонн кукурузы. Импорт кукурузы в ЕС повышен на 2,0 миллиона тонн, чтобы компенсировать падение запасов пшеницы и кукурузы в ЕС. Кроме того, экспорт кукурузы из Украины увеличен на 0,5 млн. тонн при ожидаемом увеличении урожая в 2018-19 году.

Прогноз мировой торговли сорго на 2017/18 год немного снижен на 0,7 млн. тонн, причем основным драйвером изменений является США. Соединенные Штаты сократили свои экспортные показатели в 2017/18 году из-за более низких, чем ожидалось, поставок в Китай в июне и июле. Перспективы мировой торговли сорго в 2018/19 году незначительно сокращены на 0,1 млн. тонн.

Обзор рынка пшеницы. Отчет USDA. Дата выхода 14 августа 2018

Ваш комментарий

|

|

|