|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Обзор рынка пшеницы. Отчет USDA. Дата выхода 12 февраля 2019

13 February 2019, 22:04

-

Посевы озимой пшеницы в США самые низкие с 1909 года

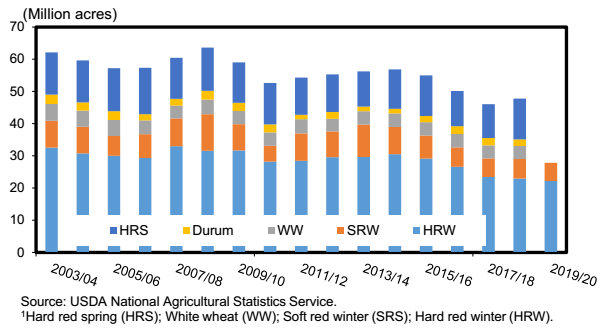

По данным Министерства сельского хозяйства США (NASS), посевная площадь озимой пшеницы является наименьшей с 1909 года и на 4 процента ниже прошлогодней оценки (рис. 1). Недавно опубликованные отчеты NASS сообщают о нескольких изменениях баланса США в этом месяце.

Указанные в отчете NASS о запасах зерна конечные запасы первой половины 2018/19 (июнь / май) маркетингового года превышают ожидаемые. Пересмотр в сторону увеличения конечных запасов первого и второго квартала подразумевает сокращение кормового и остаточного использования, которое снижено на 30 млн. бушелей в этом месяце до 80 млн,. и увеличение конечных запасов 2018/19 года на 36 млн. бушелей.

Рисунок 1. Посевная площадь по классам: 2003/04 – 2018/19

Обзор рынка США

Сводка ключевых рыночных изменений

- В последнем отчете USDA-NASS о запасах зерна исчезновение определяется ниже ожидаемого уровня в первой половине маркетингового года, что отражено в недавно опубликованной оценке запасов на 1 декабря.

- Кормовое и остаточное использование сокращено на 30 миллионов бушелей в связи с низким исчезновением во втором квартале.

- Конечные запасы всей пшеницы в США увеличены на 36 млн. бушелей за счет сокращения семян (-6 млн. бушелей), а также кормового и остаточного использования (-30 млн. бушелей).

- Посевы озимой пшеницы 2018/19 года оказались значительно ниже ожиданий, и, согласно отчету USDA-NASS, составляют 31,3 млн. акров.

o Посевы озимой пшеницы являются одними из наименьших за всю историю наблюдений и на 4% меньше по сравнению с посевами 2018 года.

o Ожидается, что посевная площадь твердой краснозерной озимой пшеницы (HRW) составит 22,2 млн. акров, что на 3 процента меньше, чем в 2018 году. Рекордно маленькая площадь была засеяна в штате Небраска.

o Посевная площадь мягкой краснозерной озимой пшеницы (SRW) составляет 5,66 млн. акров, что на 7 процентов меньше, чем в прошлом году.

o Посевная площадь белой озимой пшеницы составляет 3,44 млн. акров, что на 3 процента меньше, чем в 2018 году.

- Средняя сезонная цена в США не изменилась и остается на уровне 5,15 долл. США за бушель.

o На сегодняшний день более 60 процентов урожая пшеницы 2018/19 г., по оценкам, было реализовано.

- Экспорт всей пшеницы из США не изменился на основании данных об экспорте, доступных на сегодняшний день.

Площадь озимой пшеницы 2019 года близка к рекордно низкой

8 февраля Министерство сельского хозяйства США опубликовало отчет о посевах озимой пшеницы и рапса, который был отложен из-за недавнего перерыва в федеральном финансировании. В совокупности посевная площадь озимой пшеницы оценивается в 31,3 млн. акров, что является самым низким показателем с 1909 года и на 4 процента ниже посевной площади 2018 года. Площадь посевов озимой пшеницы резко сократилась в Канзасе, Небраске (где посевы озимой пшеницы были на рекордно низком уровне) и в Оклахоме (рис. 2). Влажные поля в сочетании с холодной погодой препятствуют продвижению посева озимой пшеницы 2019 года. Темпы посадки начали отставать от среднего показателя за 5 лет в начале октября и продолжали отставать в течение остальной части посевного окна.

Рисунок 2. Площадь озимой пшеницы 2019 г. по сравнению с 2018 г., изменения по штатам.

Баланс пшеницы США на 2018/19 г. обновлен на основе данных NASS

В этом месяце кормовое и остаточное потребление сокращено на 30 миллионов бушелей до 80 миллионов. Сокращение кормового и остаточного использования поддерживается запасами, превышающими ожидаемый уровень, за первые 6 месяцев маркетингового года, на основе оценки запасов по состоянию на 1 декабря, полученных от USDA, NASS. Местонахождение запасов, относительные цены и другие рыночные факторы поддерживают сокращение кормового и остаточного использования HRW на 20 миллионов бушелей до 20 миллионов. Кормовое и остаточное использование мягкой краснозерной озимой пшеницы снижено на 5 миллионов бушелей до 40 миллионов. Кормовое и остаточное использование твердой краснозерной яровой пшеницы снижено на 5 миллионов бушелей до 10 миллионов. Кормовое и остаточное потребление 2018/19 маркетингового года примерно на 30 миллионов бушелей превышает показатель 2017/18 года; однако, оно значительно ниже, чем 10-летний средний показатель равный 172 миллиона бушелей.

Рисунок 3. Кормовое и остаточное использование по классам: 2002/03 – 2018/19.

В преддверии публикации 1 марта (с задержкой на 1 месяц) отчета по производству муки USDA-NASS, продовольственное использование всей пшеницы в этом месяце не изменилось. После публикации отчета NASS от 1 марта продовольственное использование всей пшеницы, включая чистые объемы торговли, будет пересмотрено. Изменения показателя продовольственного использования для маркетингового года будут учтены в отчете об оценках мирового сельскохозяйственного спроса и предложения (WASDE) 8 марта, а дальнейшие пояснения будут опубликованы в бюллетене «Обзор рынка пшеницы» от 12 марта. Кроме того, использование семян снижено на 5 миллионов бушелей до 63 миллионов на основе пересмотренных оценок посевных площадей озимой пшеницы и ожиданий использования семян, связанных с обновленными прогнозами для дурума и другой яровой пшеницы.

Экспорт США как для маркетингового, так и для торгового года в этом месяце не изменился и составляет 1,0 млрд. бушелей и 26,4 млн. тонн соответственно.

К концу января большая часть урожая пшеницы 2018/19 года была реализована, что ограничило влияние колебаний цен на среднесезонную фермерскую цену на пшеницу (SAFP). Текущая цена SAFP составляет $5,15 за бушель в средней точке, без изменений по сравнению с прогнозом от декабря 2018 года. Диапазон цен также не изменился в этом месяце и составляет от 5,05 до 5,25 долл. США.

Международный обзор

Мировое производство повышено за счет российской пшеницы

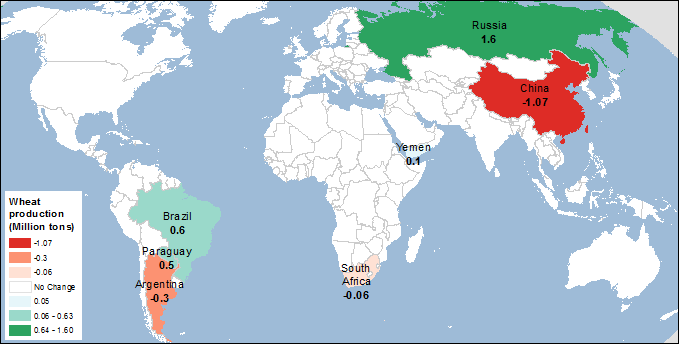

Мировое производство пшеницы в 2018/19 году прогнозируется на уровне 734,8 млн. тонн, что на 1,3 млн. тонн больше, чем в прошлом месяце, хотя и меньше прошлогоднего показателя на 28,4 млн. тонн. В России производство пшеницы в 2018/19 году повышено на 1,6 млн. тонн до 71,6 млн., что отражает отчет государственного статистического агентства России. Согласно сообщениям агентства, как уборочная площадь, так и урожайность пшеницы оказалась выше, чем предполагалось ранее в отчетах о сборе урожая. Кроме того, урожайность пшеницы была повышена благодаря высокому показателю конверсии в «чистый» вес (с учетом стандартной влажности и очистки). Год назад, когда в России был рекордный урожай пшеницы в 83,0 млн. тонн, коэффициент конверсии также был очень высоким. Вполне возможно, что это не случайность прошлого года, а свидетельство долгосрочных улучшений в технологии обработки зерна. Все изменения в производстве пшеницы наглядно изображены на карте 1.

Карта 1. Изменения мирового производства пшеницы для 2018/19 года (млн. тонн), февраль 2019 года.

Прогноз глобального кормового использования пшеницы немного повышен

Прогноз мирового потребления пшеницы немного повышен в этом месяце на 2,0 млн. тонн, или на 0,3 процента. Внутреннее потребление за пределами США повышено на 3,0 млн. тонн, хотя прогноз кормового и остаточного потребления в США снижен. Прогноз кормового и остаточного использования пшеницы за пределами США увеличен на 2,1 миллиона тонн, почти исключительно за счет изменений в Китае, поскольку страна планирует увеличить кормовое использование пшеницы низкого качества. Рост внутреннего спроса на корм, ограниченный импорт кормового зерна, обилие пшеницы низкого качества и высокие внутренние цены на кукурузу являются факторами, стоящими за увеличением на 2,0 млн. тонн кормового использования пшеницы в Китае, несмотря на снижение прогнозируемого объема производства в этом месяце. Высокие темпы импорта дешевой низкокачественной пшеницы из стран Черноморского региона и дополнительный импорт турецкой муки увеличили кормовое и продовольственное потребление в Ираке в общей сложности на 0,3 млн. тонн.

Запасы пшеницы снижены

Несмотря на повышение прогнозируемого объема производства пшеницы, ожидаемый рост использования приводит к снижению конечных запасов пшеницы за пределами США в этом месяце на 1,5 млн. тонн, в то время как запасы пшеницы в США увеличены почти на 1,0 млн. тонн до 27,5 млн. тонн. Китай (снижение на 3,6 млн. тонн из-за сокращения производства и увеличения потребления пшеницы) и Пакистан (снижение на 0,7 млн. тонн из-за увеличения экспорта) сократили мировые запасы. Увеличение запасов в Соединенных Штатах (см. выше), России (увеличение на 1,1 млн. тонн из-за роста производства), Австралии (рост на 0,7 млн. тонн в связи с сокращением экспорта в текущем и предыдущем году) и Бразилии (повышение на 0,4 млн. тонн из-за роста производства) частично компенсируют это сокращение. Несколько других небольших корректировок конечных запасов также внесены для других стран в этом месяце. Наглядная информация об изменениях конечных запасов пшеницы в этом месяце представлена на карте 2.

Карта 2. Изменения конечных запасов пшеницы для 2018/19 года (млн. тонн), февраль 2019 года.

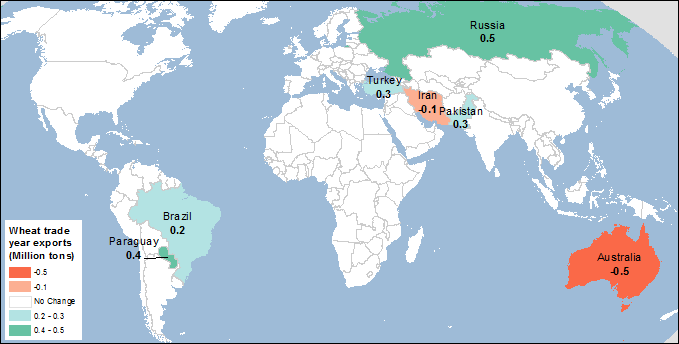

Экспорт пшеницы повышен за счет России

Прогноз торговли пшеницей в международном торговом году 2018/19 (июль-июнь) повышен на 1,1 млн. тонн в этом месяце до 179,5 млн. тонн.

С учетом дополнительных запасов пшеницы прогноз экспорта увеличен еще на 0,5 млн. тонн для России до 37,0 млн. тонн. К концу января Россия уже экспортировала почти 27,0 млн. тонн пшеницы. Обычно в это время года экспорт зерна замедляется из-за замерзания мелководных портов Азовского моря в зимний период. Тем не менее, зима была очень мягкой второй год подряд, что позволило обеспечить бесперебойный экспорт. Однако российские внутренние цены на зерно в последнее время растут, что ограничивает конкурентоспособность российской пшеницы на мировых рынках и снижает темпы экспорта. Повышение цен свидетельствует о низких запасах пшеницы в основном регионе экспорта (Южный округ), а также о недавно объявленном сокращении государственных субсидий на транспортировку зерна. Однако даже при ожидаемом замедлении поставок сокращение темпов экспорта во второй половине маркетингового года, как ожидается, позволит России достичь второго по величине объема экспорта пшеницы (Россия экспортировала 43,4 млн. тонн в 2017/18 г.).

Увеличение производства пшеницы и быстрые темпы продаж повышают экспорт пшеницы в Парагвае на 0,4 млн. тонн, в то время как Пакистан, как ожидается, будет использовать субсидии для экспорта дополнительных 0,3 млн. тонн пшеницы. Учитывая высокие темпы продаж на сегодняшний день, экспорт турецкой пшеницы (в основном муки) прогнозируется на 0,3 млн. тонн выше в этом месяце, а прогноз импорта увеличен на 0,6 млн. тонн. Чтобы защитить внутренних потребителей и ограничить продовольственную инфляцию, Турция заблокировала экспорт пшеничной муки (ее основной зерновой экспорт) из пшеницы внутреннего производства, ограничившись только экспортом муки, произведенной из импортированной пшеницы, и напрямую увязав экспорт пшеницы с импортом. Ирак является основным импортером турецкой пшеничной муки, и его импорт увеличен на 0,5 млн. тонн.

Это увеличение частично нивелируется сокращением экспорта пшеницы из Австралии на 0,5 млн. тонн до 10,0 млн. тонн. Как ранее сообщалось в обзоре рынка пшеницы за декабрь 2018 года, в восточных австралийских штатах произошла самая сильная засуха с 2009/10 года, и большие объемы зерна отправляются из штата Западная Австралия в восточные штаты Новый Южный Уэльс и Квинсленд , сокращая экспортные поставки Австралии. Если прогноз будет реализован, это будет самый низкий экспорт австралийской пшеницы с 2007/08 года. Наглядная информация об изменениях экспорта пшеницы этого месяца представлена на карте 3.

Карта 3. Изменения экспорта пшеницы для 2018/19 торгового года, февраль 2019 года.

В этом месяце пересмотры импорта пшеницы в основном базируются на темпах импорта. Наглядная информация об изменениях импорта пшеницы этого месяца представлена на карте 4.

Карта 4. Изменения импорта пшеницы для 2018/19 торгового года, февраль 2019 года.

Темпы экспортных продаж и поставок пшеницы из США должны будут ускориться, чтобы достичь текущего прогноза в 29,0 млн. тонн для международного торгового года с июля по июнь. Текущий прогноз предполагает, что по ходу сезона, конкуренты будут истощать свои запасы пшеницы, а Соединенные Штаты будут наращивать темпы экспорта, используя большие запасы этого года. Внутренние цены некоторых крупных экспортеров пшеницы росли, повышая ценовую конкурентоспособность США, а недавние продажи США в Египет и другие страны свидетельствуют об усилении экспортных возможностей США.

Рекомендуем также:

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 8 февраля 2019

Фуражные зерновые: мировые рынки и торговля. Отчет USDA. Дата выхода 8 февраля 2019 года

Масличные культуры: мировые рынки и торговля. Отчет USDA. Дата выхода 8 февраля 2019

Ваш комментарий

|

|

|