|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Фуражные зерновые: мировые рынки и торговля. Отчет USDA. Дата выхода 9 апреля 2019 года

11 April 2019, 21:13

-

Экспорт американской кукурузы столкнулся с сильной конкуренцией

В совокупности на эти четыре страны (Аргентина, Бразилия, Украина и США) приходится почти 90 процентов мирового экспорта кукурузы. Несмотря на то, что их доминирование в мировом экспорте продолжается, перспективы Аргентины, Бразилии и Украины изменились всего за несколько месяцев, главным образом благодаря рекордным уровням поставок и, в конечном итоге, ценам.

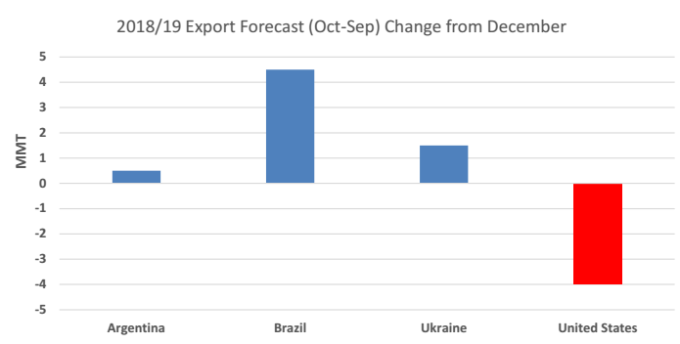

Рисунок 1. Изменения экспортного прогноза на 2018/19 год (октябрь-сентябрь) с декабря

В этом месяце, согласно прогнозу, урожай кукурузы как в Аргентине, так и в Украине достигнет новых рекордов в связи с увеличением площади и повышением урожайности, что приведет к росту экспортных запасов. Как следствие, рекордное предложение снижает экспортные цены для обеих стран с февраля. В Бразилии прогнозируется увеличение производства кукурузы, что подтверждается улучшенными перспективами урожайности для второго урожая (сафринья), который был посажен раньше, чем обычно. Как правило, кукуруза второго урожая в основном направляется на экспорт.

Между тем экспортные цены на кукурузу в США остаются несколько повышенными из-за опасений по поводу задержек посева, связанных с наводнениями в средне-западном кукурузном поясе, несмотря на увеличение площади в отчете о перспективах посевов. Из-за обилия кукурузы на мировом рынке продажи и поставки кукурузы в США в последние месяцы были медленнее, чем ожидалось. Объем отсроченных продаж на конец марта составил около 13 млн. тонн, меньше, чем в последние несколько лет, что указывает на снижение зарубежного спроса на американскую кукурузу, возможно, на оставшуюся часть года.

Прогноз на 2018/19

В этом месяце мировое производство кукурузы повышено, в основном за счет увеличения урожая в Аргентине, Бразилии, Европейском союзе, Индонезии, Мексике и Украине. Мировая торговля повышена за счет увеличения импорта со стороны Европейского Союза. Экспорт увеличен для Аргентины, Бразилии и Украины, но снижен для США, что отражает более медленные продажи и отгрузки. Сезонная средняя цена на ферме в США не изменилась и составляет 3,55 долл. США за бушель.

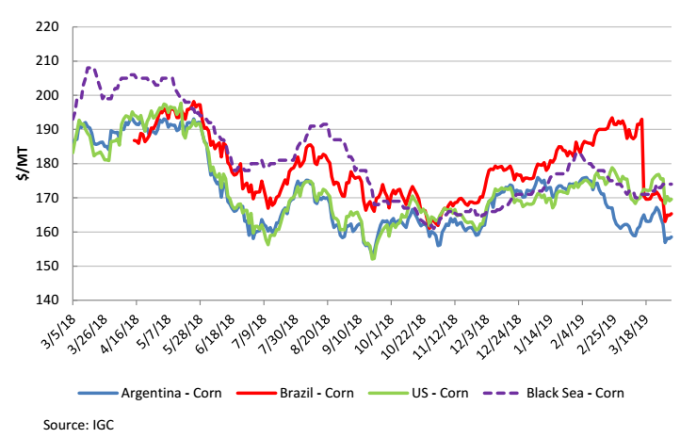

Цены на кукурузу на мировом рынке

Южноамериканские цены снизились, отражая обильные экспортные запасы. Аргентинские цены упали на 3 доллара за тонну до 159 долларов, в то время как бразильские цены, отражающие улучшение перспектив для кукурузы второго урожая, снизились на 25 долларов за тонну до 165 долларов. Черноморские цены выросли на 2 долл. / т до 174 долл. на фоне роста спроса со стороны Европейского союза. Ставки в США упали всего на 3 долл. США / т до 170 долл. США, поскольку более крупные, чем ожидалось, намерения по посевам были большей частью компенсированы опасениями по поводу задержек посева и логистических сложностей, связанных с погодными условиями.

Рисунок 2. Динамика экспортных цен FOB на кукурузу.

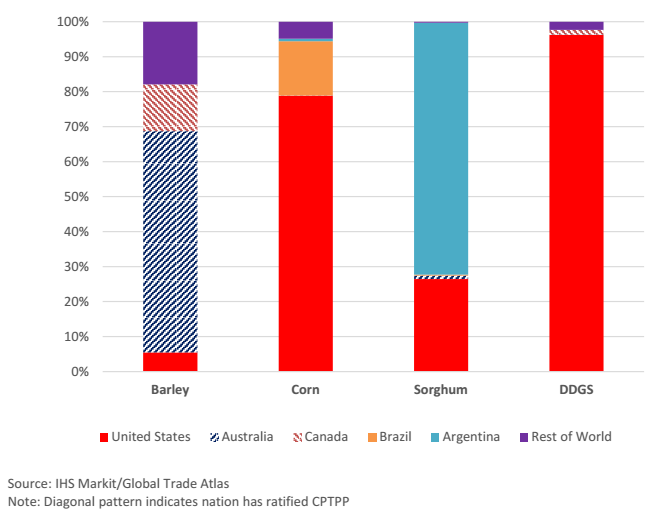

Потенциальное влияние реализации соглашения CPTPP на импорт кормов в Японию

Рисунок 3. Годовой импорт зерна в Японию по странам происхождения (в среднем за 5 лет)

Реализация соглашения о «Всеобъемлющем и прогрессивном транстихоокеанском партнёрстве» (CPTPP) и соответствующие сокращения тарифов, по-видимому, вряд ли заставят Японию в краткосрочной перспективе изменить своих поставщиков кукурузы, сорго и сухой барды с растворимыми веществами (DDGS) для кормовых целей, поскольку импорт этих товаров итак осуществляется беспошлинно. Хотя Япония в настоящее время импортирует значительное количество фуражной кукурузы, сорго и DDGS из Соединенных Штатов, возможно, японские предпочтения в отношении зерновых со временем изменятся в результате более тесных связей с другими странами CPTPP, особенно с Австралией и Канадой.

Кукуруза и сорго из США сталкиваются также с конкуренцией со стороны Бразилии и Аргентины, но они не являются участниками CPTPP. Соединенные Штаты являются крупнейшим в мире производителем и экспортером DDGS и доминируют в импорте Японии. Сравнительно небольшое производство в Канаде делает маловероятным удовлетворение им высокого спроса в Японии.

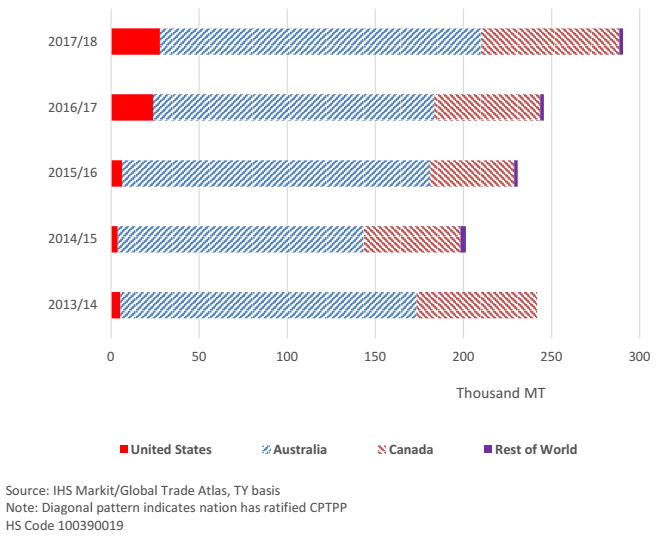

Рисунок 4. Импорт продовольственного ячменя в Японию.

Продовольственный ячмень из США в настоящее время составляет около 10 процентов импорта продовольственного ячменя Японии. Согласно официальным торговым данным Японии, средняя стоимость продовольственного ячменя из США на 60% выше, чем австралийского и канадского ячменя. CPTPP может представлять угрозу для экспорта продовольственного ячменя из США на этот нишевый рынок.

Изменения на мировом рынке в 2018/19 МГ (тыс. тонн).

| Страна | Культура | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Аргентина | Кукуруза | Экспорт | 27 500 | 28 000 | 500 | Более крупный урожай |

| Бангладеш | Кукуруза | Импорт | 2 000 | 1 600 | -400 | Более медленные темпы продаж на данном этапе |

| Бразилия | Кукуруза | Экспорт | 29 500 | 31 000 | 1 500 | Более крупные запасы по конкурентным ценам |

| Европейский Союз | Кукуруза | Импорт | 21 500 | 22 500 | 1 000 | Темпы торговли на сегодняшний день |

| Экспорт | 1 500 | 2 000 | 500 | Более крупный урожай | ||

| Индонезия | Кукуруза | Импорт | 600 | 800 | 200 | Темпы торговли на сегодняшний день |

| Экспорт | 50 | 250 | 200 | Более крупный урожай в регионах, не имеющих перерабатывающих мощностей | ||

| Кувейт | Ячмень | Импорт | 200 | 400 | 200 | Более высокие темпы торговли на сегодняшний день |

| Ливия | Ячмень | Импорт | 300 | 900 | 600 | Гораздо более высокие темпы торговли на сегодняшний день |

| Марокко | Ячмень | Импорт | 100 | 300 | 200 | Для частичной замены кормовых культур, пострадавших от засухи |

| Филиппины | Кукуруза | Импорт | 700 | 900 | 200 | Уменьшение урожая |

| Саудовская Аравия | Ячмень | Импорт | 8 500 | 7 600 | -900 | Более медленные темпы торговли, сокращение закупок |

| Южная Африка | Кукуруза | Импорт | 300 | 500 | 200 | Более высокий ожидаемый кормовой спрос |

| Украина | Кукуруза | Экспорт | 29 000 | 29 500 | 500 | Более крупный урожай |

| США | Кукуруза | Экспорт | 60 000 | 58 000 | -2 000 | Замедление продаж |

Предыдущий отчет от 8 марта 2019 года.

Рекомендуем также:

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 9 апреля 2019

Ваш комментарий

|

|

|