|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Масличные культуры: мировые рынки и торговля. Отчет USDA. Дата выхода 9 апреля 2019

11 April 2019, 23:26

-

Экспорт рапса из Канады снижен из-за торгового спора с Китаем

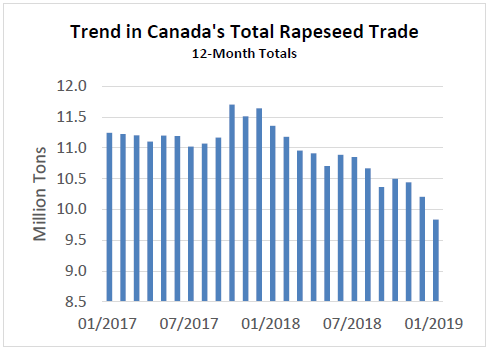

Прогноз по экспорту рапса из Канады на 2018/19 г. был сокращен на 1 млн. тонн в этом месяце в связи с замедлением темпов торговли и недавним торговым спором с Китаем. Теперь прогнозируется, что экспорт достигнет 10,6 млн. тонн, что немного ниже, чем в предыдущем году. Однако темпы экспорта должны будут ускориться по сравнению с прошлым годом, чтобы достичь текущего прогноза, поскольку экспорт за 12 месяцев, закончившихся в январе 2019 года, упал до уровня ниже 10 миллионов тонн. Чтобы достичь этого, Канаде может потребоваться быстрое разрешение текущего торгового спора, который ограничил доступ к рынку Китая для двух крупнейших экспортеров, Richardson International и Viterra, в ответ на утверждение Китая о том, что поставки не соответствовали стандартам качества в отношении запрещенных вредителей.

Рисунок 1. Динамика торговли рапсом в Канаде (12-месячные суммы)

Рисунок 2. Динамика экспорта канадского рапса (12-месячные скользящие суммы)

Хотя Канада потенциально может найти другие рынки взамен Китая, это может быть нелегко. С тех пор как 12-месячный экспорт достиг максимума в конце 2017 года и составил почти 11,7 млн. тонн, экспорт на рынки за пределами Китая оставался на прежнем уровне или сокращался. Частично проблема заключается в конкуренции со стороны соевых бобов, особенно из Соединенных Штатов, которая, вероятно, способствовала снижению спроса на рапс в Соединенных Штатах, Мексике и Южной Азии. И при ограниченном потенциале для расширения торговли с Японией, вторым по величине рынком Канады, экспортеры столкнутся с серьезными проблемами в следующем году.

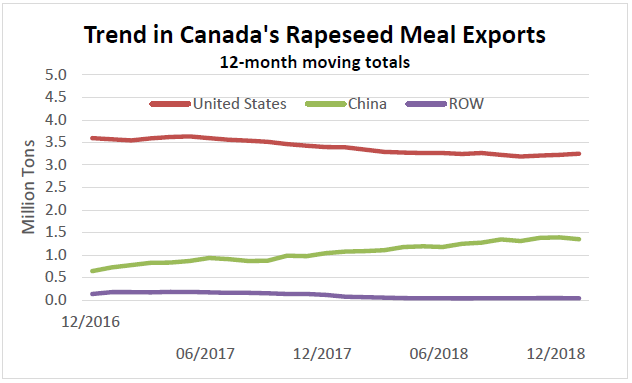

С другой стороны, несмотря на текущие ограничения на экспорт рапса в Китай, экспорт продуктов переработки, шрота и масла, в настоящее время не пострадал. На самом деле, экспорт рапсового шрота и масла в Китай увеличивается. С конца 2016 года доля Китая в канадском экспорте рапсового шрота возросла с 15 до 30 процентов. Но из-за ограниченных мощностей переработки общий рост экспорта также был ограничен на уровне 6%. Следовательно, рост доли торговли с Китаем произошел за счет торговли с другими рынками, особенно с США.

Рисунок 3. Динамика экспорта канадского рапсового шрота (12-месячные скользящие суммы)

Для рапсового масла характерна аналогичная картина с увеличением доли экспорта в Китай с 21 до 36% с 2016 года, но за счет экспорта на другие рынки. Хотя в отличие от рапсового шрота экспорт масла с 2016 года рос более быстрыми темпами, на 12%, все еще остается перспектива сдерживания роста предложения из-за ограничений увеличения объемов переработки.

Прогноз на 2018/19 год

Прогноз мирового производства масличных культур незначительно повышен до 595,0 млн. тонн по сравнению с 593,0 млн. тонн в прошлом месяце. Увеличение производства рапса и сои более чем компенсирует снижение для арахиса и подсолнечника. Мировое производство рапса повышено на 1,4 млн. тонн, поскольку расширение уборочной площади в Индии способствует увеличению производства. Производство сои в Бразилии повышено, но не изменилось по сравнению с февральским прогнозом. Прогноз глобальных объемов переработки масличных практически не изменился, а объем торговли масличными снижен примерно на 1 млн. тонн в ответ на торговые проблемы между Канадой и Китаем. Мировые остатки масличных немного повышены за счет более крупных переходящих запасов сои в Бразилии после небольшого повышения оценки производства 2018 года. В этом месяце мировая торговля шротом масличных повышена благодаря увеличению экспорта и импорта рапсового шрота. Мировая торговля растительным маслом также увеличена в этом месяце на фоне растущего спроса на импорт со стороны Китая после снижения объемов переработки рапса и производства масла. Прогноз средней фермерской цены в США для соевых бобов остается неизменным и составляет 8,60 долл. США за бушель.

Экспортные цены

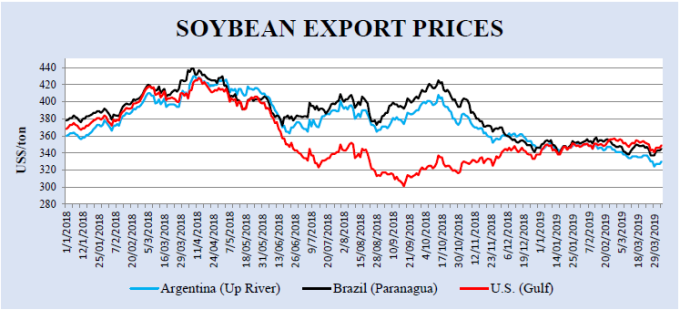

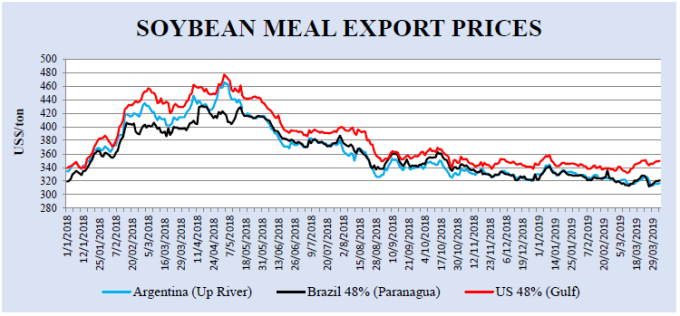

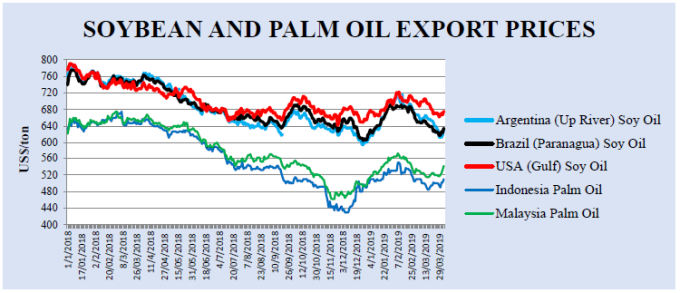

Экспортные цены на сою в США в марте, FOB Gulf, в среднем составляли 351 долл. / т, без изменений с февраля. Средняя цена Brazil Paranagua составила 344 доллара за тонну, что ниже уровня февраля на 9 долларов. Средняя цена Argentina Up River FOB составила 335 долл. США за тонну, что на 12 долл. США ниже уровня прошлого месяца и января. Американские экспортные цены на соевый шрот (FOB Gulf) в марте в среднем составляли 342 долл. США / т, что на 2 долл. США больше, чем в феврале. Средняя цена Brazil Paranagua FOB составила 319 долл. США за тонну, что на 6 долл. США меньше, чем в феврале, в то время как цена Argentina Up River FOB в среднем составила 320 долл. США за тонну, что на 6 долл. США ниже, чем в феврале.

За последние 6 месяцев разница экспортных цен между соевыми бобами США и Южной Америки сократилась. Цены в Мексиканском заливе США, которые демонстрировали скидку в 95 долларов за тонну по отношению к сое бразильского происхождения еще в конце октября, сократили разницу до менее чем 10 долларов за тонну в конце декабря и с конца февраля превышали ее на 5-10 долларов за тонну. Аналогичная картина наблюдается и с аргентинской соей, для которой текущая наценка американских соевых бобов колеблется от 15 до 18 долларов за тонну. Сужение ценового разрыва между Соединенными Штатами и Южной Америкой является прямым ответом на возобновление продаж соевых бобов из США в Китай. Другие факторы, влияющие на разброс цен, включают падение цен после сбора урожая в Южной Америке и перебои с внутренней транспортировкой из-за наводнения в Соединенных Штатах, что привело к увеличению затрат. Что касается соевого шрота, разброс цен между США и Южной Америкой вырос за последний месяц, при этом надбавка в США выросла на 10 долл. США за тонну до 25 долл. США за тонну по сравнению с бразильским шротом в конце марта.

Рисунок 4. Экспортные цены на сою.

Рисунок 5. Экспортные цены на соевый шрот.

Рисунок 6. Экспортные цены на соевое и пальмовое масло.

Экспортные продажи

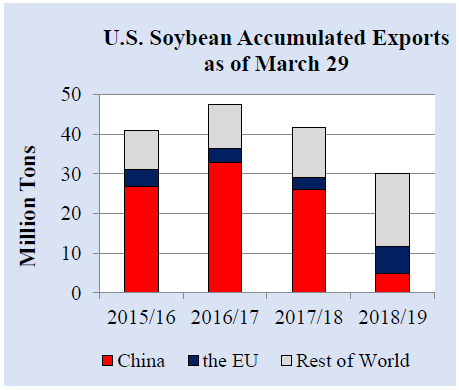

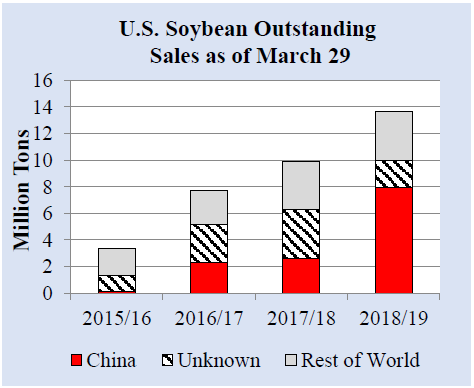

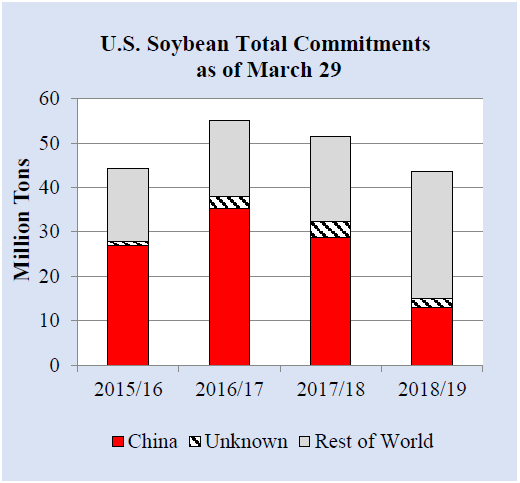

За неделю, закончившуюся 29 марта 2019 г., обязательства США по экспорту сои на 2018/19 г. (отсроченные продажи плюс накопленный экспорт) в Китай составили 12,9 млн. тонн против 28,7 млн. год назад. Общие обязательства перед миром составили 43,6 млн. тонн по сравнению с 51,5 млн. за аналогичный период прошлого года. Накопленный экспорт сои составил 30,0 млн. тонн, что на четверть ниже, чем за аналогичный период прошлого года. Накопленный экспорт сои в Китай составил 4,9 млн. тонн, что на 21 млн. тонн меньше, чем в прошлом году. Поставки в другие страны составили 25,1 млн. тонн, что на 9,5 млн. тонн больше, чем в прошлом году за тот же период.

Рисунок 7. Накопленный экспорт сои из США по состоянию на 29 марта.

Рисунок 8. Отложенные продажи сои из США по состоянию на 29 марта.

Рисунок 9. Общие обязательства США по соевым бобам по состоянию на 29 марта.

Изменения прогноза на 2018/19 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Канада | Рапс | Экспорт | 11 600 | 10 600 | -1 000 | Последствия торговых ограничений со стороны Китая |

| Китай | Подсолнечный шрот | Импорт | 650 | 950 | +300 | Замещение сокращенной переработки рапса |

| Рапсовый шрот | Импорт | 1 100 | 1 325 | +225 | Сохраняющиеся высокие темпы закупок в Канаде | |

| Рапс | Импорт | 5 300 | 4 400 | -900 | Торговые разногласия с Канадой | |

| Пальмовое масло | Импорт | 5 800 | 6 000 | +200 | Замещение сокращенной переработки рапса | |

| Индия | Рапсовый шрот | Экспорт | 650 | 900 | +250 | Вероятный экспорт в Китай при более крупном урожае и объеме переработки |

| Подсолнечное масло | Импорт | 2 200 | 2 400 | +200 | Сильный спрос на импорт из Украины | |

| Арахис | Экспорт | 750 | 600 | -150 | Уменьшение запасов | |

| Перу | Рыбная мука | Экспорт | 950 | 1 090 | +140 | Увеличение доступных запасов |

| Вьетнам | Арахис | Импорт | 270 | 150 | -120 | Тенденция сокращения импорта |

Изменения прогноза на 2017/18 МГ (тыс. тонн), на основании торговых данных

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение |

| Аргентина | Арахис | Экспорт | 740 | 550 | -190 |

| Египет | Пальмовое масло | Импорт | 1 250 | 1 095 | -155 |

| Вьетнам | Арахис | Импорт | 250 | 109 | -141 |

| Индонезия | Кокосовое масло | Экспорт | 520 | 640 | 120 |

Предыдущий отчет от 8 марта 2019 года.

Рекомендуем также:

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 9 апреля 2019

Фуражные зерновые: мировые рынки и торговля. Отчет USDA. Дата выхода 9 апреля 2019 года

Ваш комментарий

|

|

|