|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Обзор рынка пшеницы. Отчет USDA. Дата выхода 13 июня 2019

15 June 2019, 23:36

-

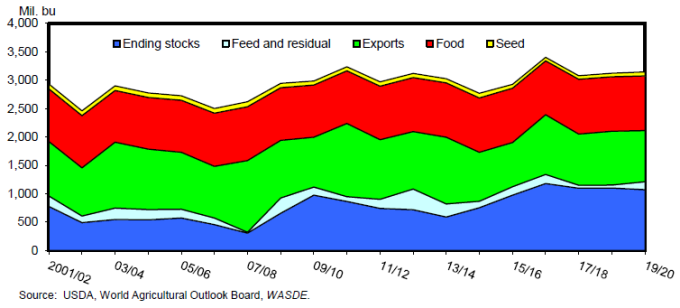

2019/20 Производство, кормовое и остаточное потребление пшеницы повышены, экспорт продолжает испытывать воздействие сдерживающих факторов

В этом месяце в отчете Национальной службы сельскохозяйственной статистики Министерства сельского хозяйства США был представлен пересмотренный объем производства озимой пшеницы и твердой пшеницы в 2019/20 году. Благодаря повышению урожайности производство озимой пшеницы увеличено на 6 миллионов бушелей. Прирост производства компенсирует снижение начальных запасов, обусловленное увеличением прошлогоднего экспорта. Кормовое и остаточное потребление пшеницы нового урожая повышено на 50 млн. бушелей на фоне резкого сокращения производства и кормового потребления кукурузы (рис. 1). Перспективы экспорта на 2019/20 год не улучшились по сравнению с предыдущим месяцем и остаются на уровне 900 миллионов бушелей. В 2019/20 году восстановление производства и экспортных поставок в Европейском союзе (ЕС) и Австралии создаст серьезную конкуренцию для американской пшеницы на мировых рынках. На ожиданиях увеличения урожая экспорт России и Украины в этом месяце повышен на миллион тонн каждый, что еще больше сдерживает рост экспорта США в 2019/20 году.

Рисунок 1. Увеличение потребления пшеницы как нового, так и старого урожая в США на фоне сокращения конечных остатков.

Обзор рынка США

Сводка ключевых рыночных изменений

- Данные Статистического Бюро США по состоянию на конец апреля указывают на высокие темпы поставок старого урожая в четвертом квартале и поддерживают увеличение экспорта на 25 млн. бушелей в 2018/19 году.

o Предполагаемый общий объем экспорта в четвертом квартале 2018/19 маркетингового года превзошел ожидания, поскольку США смогли воспользоваться сокращением экспортных поставок из Черноморского региона и более конкурентоспособными экспортными ценами.

- Увеличение экспорта способствует снижению конечных запасов 2018/19 года и переходящих остатков на 2019/20 маркетинговый год. Это снижение в какой-то степени компенсируется ростом прогнозируемого производства пшеницы.

- Производство озимой пшеницы в 2019/20 году увеличено на 6 млн. бушелей в этом месяце до 1 274,5 млн. за счет повышения урожайности.

o USDA, Национальная служба сельскохозяйственной статистики (NASS), увеличила производство твердой краснозерной озимой пшеницы (HRW) более чем на 14 миллионов бушелей по сравнению с предыдущим прогнозом, что более чем компенсирует снижение прогнозируемого производства мягкой краснозерной озимой пшеницы (SRW) на 6,3 миллиона бушелей и белозерной озимой пшеницы (на 1,8 млн.).

- Производство прочей яровой пшеницы не изменилось по сравнению с майским прогнозом и будет переоценено после публикации отчета по площади в конце июня.

- Прогноз производства дурума на 2019/20 год немного сокращен на 194 000 бушелей по сравнению с предыдущим прогнозом, на снижении производства пустынного дурума, о котором сообщалось в отчете NASS по Аризоне.

- Снижение начальных остатков превосходит увеличение производства, что приводит к чистому сокращению запасов на 19,2 млн. бушелей по сравнению с майским прогнозом.

- Общий объем потребления в новом маркетинговом году увеличен на 50 млн. бушелей в этом месяце благодаря значительному расширению прогнозируемого кормового и остаточного потребления.

o Кормовое и остаточное потребление пшеницы в 2019/20 г. повышено на фоне резкого снижения как производства, так и кормового и остаточного потребления кукурузы, что, в свою очередь, поддерживает увеличение средней для сезона прогнозируемой цены на кукурузу на 50 центов.

- Более сжатый баланс пшеницы на 2019/20 год и значительный рост цен на кукурузу ведут к росту средней сезонной фермерской цены на пшеницу на 40 центов в этом месяце до 5,10 долларов за бушель.

Производство озимой пшеницы в 2019 году повышено в связи с улучшением перспектив для твердой краснозерной озимой пшеницы

В этом месяце Министерство сельского хозяйства США опубликовало второй прогноз производства озимой пшеницы на основе опроса на 2019/20 маркетинговый год. Ответы фермеров, собранные NASS в период с 25 мая по 6 июня, дают информацию о прогнозах по уборочной площади, урожайности озимой пшеницы, а также производству по штатам. В июньском отчете об урожае NASS урожайность озимой пшеницы на 2019 год прогнозируется на уровне 50,5 бушелей на акр, по сравнению с майской оценкой в 50,3 бушелей и 47,9 бушелей на акр, которые были получены в 2018 году.

Урожайность озимой пшеницы повышена в ряде ключевых штатов, в частности в Канзасе, где, по оценкам, урожайность увеличилась на 1 бушель на акр по сравнению с майским прогнозом. Если прогноз будет реализован, это будет второй по величине показатель урожайности озимой пшеницы для Канзаса после 2016 года, когда было получено 57 бушелей на акр. Прогноз почти рекордных показателей урожайности озимой пшеницы связан с относительно мягкими, хотя и влажными, условиями выращивания, которые становились все более благоприятными по мере того, как погода становилась теплее. По состоянию на 9 июня NASS сообщает, что 64 процента посевов озимой пшеницы в США находятся в состоянии «хорошем» или «отличном», что на 26 процентных пунктов выше аналогичного показателя в 2018 году.

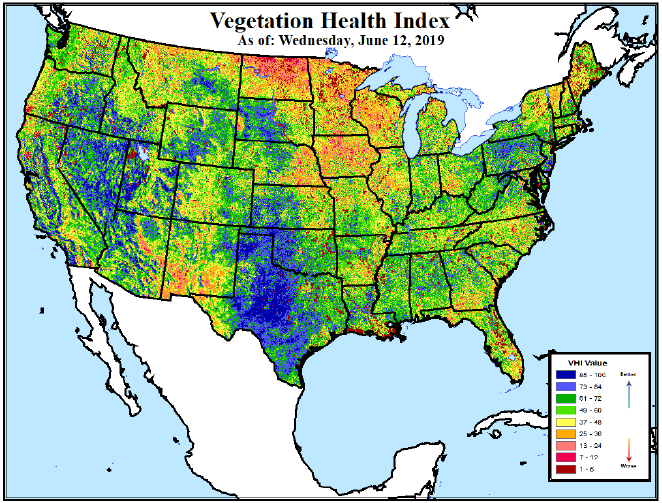

12 июня Всемирный совет по сельскохозяйственным прогнозам опубликовал карту индекса здоровья растительности (VHI) США на основе данных, предоставленных Центром спутниковых исследований NOAA / NESDIS (рис. 2). Карта VHI четко показывает лучшие значения VHI в широком поясе производства озимой пшеницы и подтверждает вывод NASS о том, что состояние большей части посевов озимой пшеницы можно оценить как «хорошее» и «отличное». Также заметно распространение засушливых условий в Северных равнинах вблизи канадской границы. Более низкий VHI в ключевом регионе производства яровой пшеницы также соответствует более медленным, чем обычно, темпам посева.

Что касается развития, озимая пшеница в 2019 году немного отстает от прошлогодних темпов: 83 процента посевов вошло в стадию колошения на неделе, закончившейся 9 июня, по сравнению с 90 процентами в 2018 году и 5-летним средним показателем, составляющим 91 процент. Производство озимой пшеницы на 2019 год в настоящее время прогнозируется на уровне 1 274,5 млн. бушелей, что менее чем на 1% превышает майский прогноз и примерно на 90 млн. бушелей (менее 1%) больше, чем в 2018 году.

Рисунок 2. Индекс здоровья растительности в США подтверждает рейтинги состояния озимой пшеницы NASS.

Чистый прирост производства озимой пшеницы поддерживается увеличением производства твердой краснозерной озимой пшеницы (HRW) на 14 миллионов бушелей. Повышение урожайности в ключевом штате, производящем HRW, Канзасе, наряду с увеличением урожайности в Оклахоме и Монтане, поддерживают увеличение. На основе повышения урожайности производство HRW увеличено на 2 процента по сравнению с майским прогнозом до 794 миллионов бушелей.

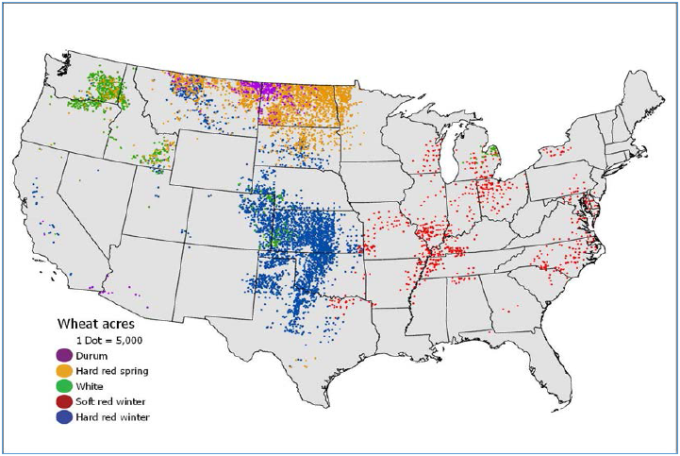

Для других сортов озимой пшеницы, включая SRW, а также твердую и мягкую белозерную озимую пшеницу, NASS прогнозирует снижение производства по сравнению с предыдущим месяцем. О снижении урожайности сообщается в штатах, где сконцентрировано производство SRW (рис. 3), включая Миссури (на 5 бушелей на акр с мая), Огайо (на 6 бушелей), Индиану (на 4 бушеля) и Иллинойс (на 2 бушеля). Области концентрированного производства SRW были охвачены постоянными дождями и более низкими, чем обычно, температурами, что, как сообщается, привело к задержке созревания и снижению урожайности. Оценки уборочной площади по классам будут обновлены в отчете о площадях в конце июня. Производство SRW в настоящее время прогнозируется на уровне 258 млн. бушелей, что ниже уровня производства в 285 млн. бушелей в 2018 году. Производство белозерной озимой пшеницы в настоящее время прогнозируется на уровне 222 млн. бушелей по сравнению с 236 млн., собранными в 2018 году.

| 2018/19 | HRW | SRW | White Winter | Total Winter |

| Посевная площадь (млн. акров) | 22,923 | 6,076 | 3,536 | 32,535 |

| Уборочная площадь (млн. акров) | 16,947 | 4,469 | 3,326 | 24,742 |

| Производство (млн. бушелей) | 662,249 | 285,558 | 236,132 | 1 183,939 |

| 2019/20 | HRW | SRW | White Winter | Total Winter |

| Посевная площадь (млн. акров) | 22,407 | 5,55 | 3,547 | 31,504 |

| Уборочная площадь (млн. акров) | 17,764 | 4,08 | 3,369 | 25,214 |

| Производство (млн. бушелей) | 794,395 | 258,302 | 221,754 | 1 274,451 |

Рисунок 3. Пшеница в США по классам, посевная площадь 2017

Производство яровой пшеницы и дурума

В июле USDA-NASS опубликует свой первый прогноз производства яровой пшеницы и дурума на 2019/20 маркетинговый год. Текущие прогнозы основаны на намерениях посевов, о которых сообщалось в мартовском отчете о перспективах посева, а также на 10-летних тенденциях урожайности и соотношения уборочной площади к посевной. В июньском отчете была обновлена информация только по производству пустынного дурума, на который приходится примерно 15 процентов всего дурума, выращиваемого в США. В этом отчете NASS указывает, что производство в Аризоне резко сократится по сравнению с предыдущим годом и прогнозируется на уровне 3,978 млн. бушелей, или примерно 54 процента от объема, произведенного в 2018 году. Рост производства в Калифорнии составил около 4 млн. бушелей и частично компенсировал снижение в штате Аризона. Исходя из сокращения производства пустынного дурума с мая по июнь, общий прогноз для дурума немного сократился на 194 000 бушелей до 50,514 млн. Если прогноз будет реализован, это будет самый низкий объем производства дурума с 2011 года, когда фермеры собрали 47,04 млн. бушелей.

Баланс по пшенице на 2019/20 год ограничен при снижении начальных запасов и расширении кормового потребления

Конечные остатки на 2019/20 маркетинговый год снижены почти на 70 млн. бушелей по сравнению с июньским прогнозом на ожидании снижения переходящих остатков с 2018/19 маркетингового года и увеличения внутреннего потребления. В новом маркетинговом году кормовое и остаточное потребление пшеницы увеличено на 50 миллионов бушелей до 140 миллионов. Это увеличение основано на резком снижении производства кукурузы и соответствующем сокращении кормового и остаточного потребления кукурузы.

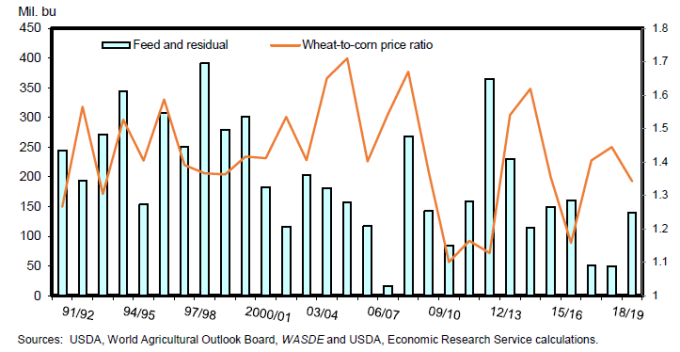

Влажные условия привели к задержкам посева кукурузы в нескольких ключевых штатах в 2019 году. За неделю, закончившуюся 9 июня, было посажено всего 83 процента от предполагаемой площади кукурузы 2019 года, что намного ниже среднего показателя за 5 лет, равного 99 процентам. Прогнозируется, что производство кукурузы в 2019/20 году сократится на 1,4 млрд. бушелей до 13,7 млрд., что в случае реализации станет самым низким уровнем с 2015/16 года. В связи с сокращением запасов кукурузы, ее кормовое потребление снижено на 300 миллионов бушелей по сравнению с прошлым месяцем, что способствует расширению маркетинговых возможностей для кормовой пшеницы в стратегических локациях. На основании значительно более ограниченного баланса цена на кукурузу повышена на 50 центов в этом месяце до 3,80 долларов за бушель. При поддержке цены на кукурузу средняя сезонная фермерская цена на пшеницу (SAFP) повышена на 40 центов до 5,10 долларов за бушель. При увеличении SAFP для обеих культур, относительное и абсолютное повышение для кукурузы больше, чем для пшеницы, соотношение цены пшеницы к кукурузе улучшилось по сравнению с прошлым месяцем и отражает более благоприятные условия для кормового потребления пшеницы (рис. 4).

Рисунок 4. Кормовое и остаточное потребление пшеницы в США растет на фоне снижения соотношения цен пшеницы и кукурузы

Корректировки баланса для 2018/19 г.

В начале июня Статистическое Бюро США опубликовало данные по экспорту пшеницы по состоянию на конец апреля 2018/19 маркетингового года. Эти данные в сочетании с данными еженедельных инспекций экспорта приводят к пересмотру в сторону увеличения на 25 миллионов бушелей прогнозируемого экспорта всей пшеницы на 2018/19 год. Теперь прогнозируемые на уровне 950 миллионов бушелей, темпы продаж, влекут за собой следующие изменения: HRW увеличена на 15 миллионов бушелей до 340 миллионов, твердая краснозерная яровая (HRS) — на 5 миллионов бушелей до 260 миллионов, SRW — на 5 миллионов бушелей до 130 млн. Импорт в целом не изменился, с незначительными корректировками для HRW (увеличение на 1 млн. бушелей) и HRS (снижение на 1 млн. бушелей). Увеличение потребления за счет расширения экспорта в 2018/19 г. ведет к снижению конечных запасов на 25 млн. бушелей до 1 101,8. При том, что большая часть урожая пшеницы 2018/19 г. реализована, небольшая корректировка запасов не влияет на SAFP всей пшеницы.

Международный обзор

2019/20 производство пшеницы за пределами США

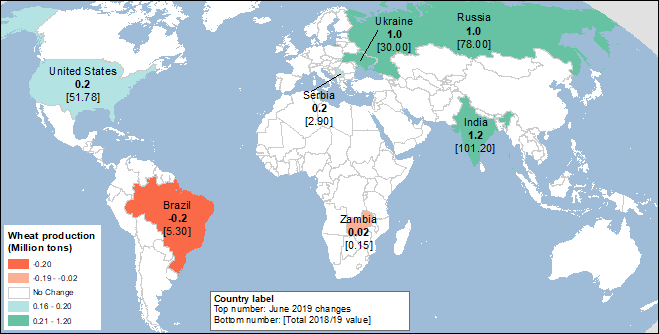

Прогнозируется, что мировое производство пшеницы в 2019/20 году достигнет нового рекорда в 780,8 млн. тонн, что на 3,3 млн. тонн больше, чем ожидалось в прошлом месяце. Этот показатель на 49,1 млн. тонн выше, чем в прошлом году, и на 18,9 млн. тонн превышает рекорд 2017/18 года. Большая часть прироста, как месячного, так и годового, приходится на производство пшеницы в мире за вычетом США. Два основных экспортера пшеницы — Россия и Украина — а также Индия ожидают увеличения производства.

Карта 1. Изменения производства пшеницы в 2019/20 году (млн. тонн), июнь 2019 г.

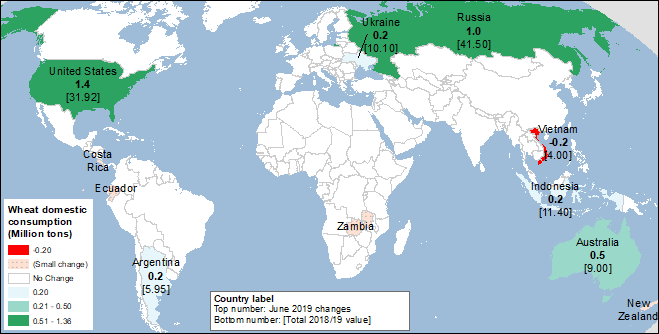

Прогноз потребления пшеницы за пределами США повышен

Прогноз мирового потребления пшеницы в 2019/20 году повышен в этом месяце на 3,6 млн. тонн, а потребление за вычетом США — на 2,2 млн. тонн. В дополнение к повышению прогноза кормового потребления в США, наибольший рост потребления пшеницы приходится на Россию, где обе категории внутреннего потребления пшеницы — кормовое и остаточное, а также пищевое, семенное и промышленное (FSI) — в общей сложности повышены на 1,0 млн. тонн, вследствие повышения перспектив производства. Прогноз кормового и остаточного потребления для Австралии также увеличен на 0,5 млн. тонн. Это связано с предположением об умеренном восстановлении поголовья скота после засухи 2018/19 г., что потребует дополнительного кормового зерна, поскольку пастбищ все еще недостаточно. Кормовое потребление также повышено для Украины (более высокий прогнозируемый объем производства) и Индонезии. В Индонезии доля пшеницы в корме продолжает увеличиваться. В то время как правительство Индонезии преследует цель самообеспеченности кукурузой и тем самым ограничивает импорт, страна все в большей степени удовлетворяет растущий внутренний кормовой спрос с помощью низкокачественной пшеницы из Украины и России. Небольшие корректировки потребления пшеницы также внесены для ряда других стран.

Карта 2. Изменения потребления пшеницы в 2019/20 году (млн. тонн), июнь 2019 г.

Прогноз конечных остатков пшеницы повышен

Прогнозируемый рост мировых запасов пшеницы (увеличение прогнозируемого производства и начальных запасов) превышает рост потребления, что приводит к повышению оценки мировых конечных остатков. Согласно прогнозу, остатки вырастут до рекордных 294,3 млн. тонн, что на 1,3 млн. тонн больше, чем ожидалось в прошлом месяце.

Остатки пшеницы увеличены в этом месяце повсеместно, Соединенные Штаты являются одной из немногих стран с более низкими прогнозируемыми остатками (снижение на 1,9 млн. тонн). Наибольшее увеличение прогнозируется для Индии — на 1,3 млн. тонн, учитывая более высокую оценку производства пшеницы в Индии, при этом ее остатки пшеницы превысят 20 млн. тонн. Увеличение прогнозируемого объема производства приведет к росту остатков на Украине на 0,6 млн. тонн, а увеличение предложения в Аргентине (начальные запасы) и Индонезии (начальные запасы и импорт) увеличат конечные остатки на 0,4 млн. тонн. Несколько менее крупных изменений были внесены в этом месяце в результате пересмотра объемов производства и торговли в отдельных странах.

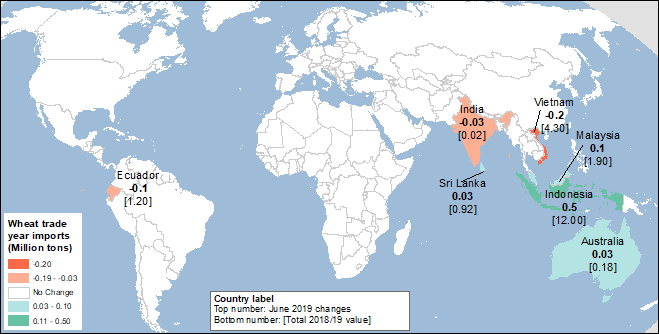

Рекордный объем торговли пшеницей для 2019/20 года немного повышен

Прогнозируемая рекордная мировая торговля пшеницей для международного торгового сезона 2019/20 (июль – июнь) немного повышена — на 0,3 млн. тонн в этом месяце до 183,9 млн. тонн. Перспективы импорта скорректированы в сторону увеличения на 0,5 млн. тонн для Индонезии, где ожидается дальнейшее увеличение импорта на основе текущих темпов и политики правительства (см. выше), а также в Малайзии. Наглядно информация об изменениях импорта пшеницы в этом месяце на 2019/20 г. представлена на карте 3.

Карта 3. Изменения импорта пшеницы в международном торговом 2019/20 году (млн. тонн), июнь 2019 г.

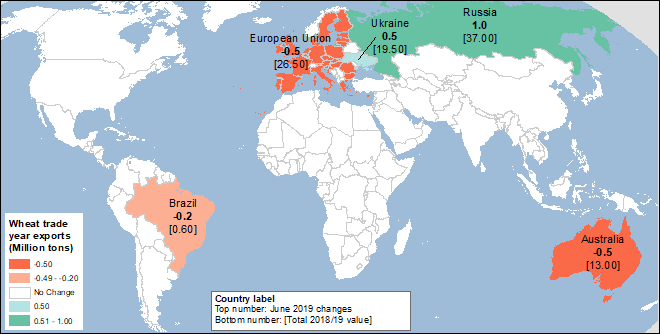

Прогнозируемый экспорт пшеницы из России в 2019/20 году увеличен на 1,0 млн. тонн в этом месяце до 37,0 млн. из-за ожидаемого роста производства озимой пшеницы в южной части страны. Благодаря близости к портам, этот регион, безусловно, является основной экспортной территорией России и часто считается индикатором экспортных перспектив для российской пшеницы. Ожидается, что Россия останется доминирующим экспортером пшеницы, намного опережающим основных конкурентов. В связи с повышением перспектив производства, экспорт также увеличен для Украины на 0,5 млн. тонн до рекордных 19,5 млн. тонн. Ожидается, что обе страны останутся конкурентоспособными по цене по отношению к основным экспортерам пшеницы, в связи с падением внутренних цен и обесцениванием валюты.

Ожидается, что увеличение предложения и усиление конкуренции со стороны России и Украины сократят перспективы экспорта для их основных конкурентов, а Европейский Союз (ЕС) первый, кого ожидает сокращение. Ожидается, что ЕС экспортирует на 0,5 млн. тонн меньше пшеницы. Австралийский экспорт также сокращен на 0,5 млн тонн. В первом квартале 2019/20 международного торгового года (июль – сентябрь), который совпадает с последним кварталом местного маркетингового 2018/19 года (октябрь-сентябрь), ожидается резкое сокращение экспорта из Австралии. Кроме того, страна теряет своих традиционных покупателей в Юго-Восточной Азии (Индонезия и Вьетнам) из-за черноморских поставщиков. Эти клиенты приспосабливают свои требования к менее качественной, но и менее дорогой черноморской пшенице.

Перспективы экспорта также сокращены для Бразилии, что отражает снижение производства пшеницы. Наглядно информация об изменениях экспорта пшеницы в этом месяце в 2019/20 г. представлена на карте 4.

Карта 4. Изменения экспорта пшеницы в международном торговом 2019/20 году (млн. тонн), июнь 2019 г.

Прогноз экспорта США на 2018/19 г. повышен

Дополнительные изменения экспорта пшеницы для международного торгового года 2018/19, который заканчивается в июне 2019 года, связаны со значительными сдвигами, при том что общий объем торговли сокращен на 1,5 миллиона тонн. Поскольку приближается конец международного торгового года, длящегося с июля по июнь, изменения в основном основаны на темпах торговли. Российский экспорт сокращен на 1,0 млн тонн до 36,0 млн. Прогноз экспорта также сокращен на 0,3 млн. тонн для Украины, которая, как сообщается, сталкивается с проблемами железнодорожных перевозок. Другие сокращения включают Аргентину (на 0,5 млн. тонн до 12,5), Австралию (на 0,2 млн. тонн до 9,8 млн., самый низкий показатель с засушливого 2007/08 года) и Бразилию (на 0,2 млн. тонн).

Прогноз экспорта американской пшеницы для международного торгового 2018/19 года с июля по июнь увеличен на 0,5 млн. тонн до 26,8 млн. (на 25 млн. бушелей до 950 млн. для маркетингового года США с июня по май). Высокие темпы поставок в мае поддерживают это изменение. Данные статистики за период с июля 2018 года по апрель 2019 года показывают, что отгрузки пшеницы достигли 20,6 млн. тонн, а инспекции пшеницы в мае 2019 года составили чуть менее 3,0 млн. тонн. Учитывая, что экспорт муки и продуктов переработки пшеницы, как ожидается, составит около 0,6 млн. тонн за год, экспорт в июне 2019 года должен составить примерно 2,6 млн. тонн, чтобы соответствовать прогнозу.

Предыдущий отчет от 14 мая 2019 года.

Рекомендуем также:

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 11 июня 2019

Фуражные зерновые: мировые рынки и торговля. Отчет USDA. Дата выхода 11 июня 2019 года

Масличные культуры: мировые рынки и торговля. Отчет USDA. Дата выхода 11 июня 2019

Ваш комментарий

|

|

|