|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

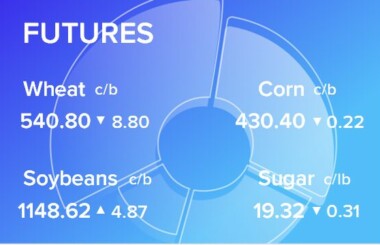

Обзор рынка пшеницы. Отчет USDA. Дата выхода 15 июля 2019

17 July 2019, 00:30

-

Прогноз производства пшеницы в США в 2019/20 г. увеличен, у конкурентов — сокращен, перспективы экспорта США растут

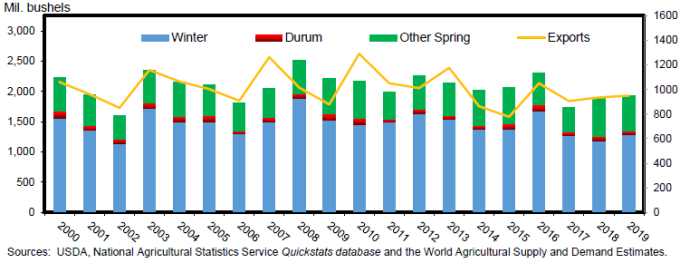

В этом месяце Национальная сельскохозяйственная статистическая служба США (NASS) обнародовала прогнозы по всем классам пшеницы в США на 2019/20 маркетинговый год, что привело к увеличению производства всей пшеницы на 18,3 млн. бушелей в отчете WASDE от USDA за июль 2019 года (см. рисунок 1). Прирост производства нивелируется сокращением переходящих остатков с 2018/19 г., сниженных с июня на данных, содержащиеся в отчете USDA-NASS по зерновым запасам. Несмотря на сокращение запасов с прошлого месяца, ожидается, что экспортное предложение пшеницы в США останется обильным в 2019/20 году. Перспективы экспорта в США еще больше улучшились за счет снижения прогнозов производства для нескольких ключевых конкурентов: Европейский Союз (ЕС) (-2,5 млн. метрических тонн), Украина (-1,0 млн.), Австралия (-1,5 млн.), Канада (-1,0 млн.) и Россия (-3,8 млн.). Прогнозируемый экспорт сократился для трех из этих стран: Австралии, России и Украины.

Рисунок 1. Экспорт США повышается благодаря обильным экспортным запасам и снижению конкуренции

Обзор рынка США

Сводка ключевых рыночных изменений

- По данным июльских отчетов USDA-NASS по посевным площадям и урожаю, производство всей пшеницы в США в 2019 году увеличено на 18,3 млн. бушелей по сравнению с июньским прогнозом и на 36,5 млн. по сравнению с 2018/19 годом.

- Производство всех классов озимой пшеницы повышено в этом месяце с июньского прогноза

o Производство твердой краснозерной озимой пшеницы увеличено на 10 миллионов бушелей до 804,5 миллиона.

o Производство мягкой краснозерной озимой пшеницы повышено на менее чем 1 млн. бушелей по сравнению с предыдущим прогнозом до 259,2 млн.

o Производство белозерной озимой пшеницы прогнозируется на уровне 227,0 млн. бушелей, что на 5 млн. больше, чем в июне.

- В этом месяце NASS представила первый прогноз на основе опроса по производству яровой пшеницы на 2019/20 год. Прогнозируется, что производство яровой пшеницы составит 575,3 млн. бушелей, что представляет собой снижение на 8 процентов или на 51 млн. бушелей с уровня 2018/19.

o Наиболее крупный годовой спад производства яровой пшеницы — в штатах Монтана (-15,9 млн. бушелей) и Северная Дакота (- 17,2 млн.). В опрос USDA, NASS не были включены штаты Колорадо, Невада, Орегон и Юта, так как эти оценки были отменены в 2019 году. В 2018 году на эти 4 штата приходилось менее 1 процента от общего объема производства яровой пшеницы.

- После публикации отчета NASS о запасах зерна, выпущенного 28 июня, конечные запасы 2018/19 года сокращены почти на 30 миллионов бушелей.

- Более значительное, чем ожидалось, потребление в 4-м квартале способствует увеличению кормового и остаточного потребления в 2018/19 году более чем 40-миллионов бушелей. Обновления оценки торговли и потребления семян также сделаны в этом месяце.

- Для 2019/20 года месячное увеличение производства в сочетании с сокращением начальных остатков приводит к снижению общих запасов.

- Общий объем потребления на 2019/20 год увеличен на 60 млн. бушелей за счет увеличения кормового и остаточного потребления (+ 10 млн. бушелей) и расширения экспорта (+50 млн. бушелей).

- Конечные запасы на 2019/20 год сокращены на 72 млн. бушелей и поддерживают повышение средней сезонной фермерской цены (SAFP) на 0,10 долл. США за бушель до 5,20 долл. США.

- Первые балансовые отчеты на 2019/20 маркетинговый год для пяти основных сортов пшеницы были опубликованы в июльском отчете об оценках мирового спроса и предложения на сельскохозяйственном рынке.

Июньский отчет о запасах зерновых указывает на высокий уровень потребления в четвертом квартале и сокращении конечных остатков 2018/19 года

В отчете USDA-NASS от 28 июня сообщается, что запасы на 1 июня или конечные остатки 2018/19 маркетингового года (июнь — май) на 30 млн. бушелей ниже предыдущей оценки июньского отчета WASDE. Соответствующее и более сильное, чем ожидалось, потребление в четвертом квартале поддерживает увеличение кормового и остаточного потребления на 41 миллион бушелей в 2018/19 г.

Сокращение конечных остатков 2018/19 маркетингового года снижает начальные запасы 2019/20 года. Более низкие начальные запасы частично нивелируют месячное увеличение производства пшеницы и способствуют сокращению запасов в новом маркетинговом году на 11,5 млн. бушелей. Общий объем запасов 2019/20 года остается выше 3,118 млрд., реализованных в предыдущем маркетинговом году.

Прогнозируется, что общий объем потребления вырастет на 60 млн. бушелей в этом месяце благодаря росту как кормового и остаточного потребления, так и экспорта. В этом месяце кормовое и остаточное потребление увеличено на 10 млн. бушелей до 150 млн. в связи с ожиданиями увеличения объемов кормового потребления в первом квартале. Соотношение цен на пшеницу и цен на фуражное зерно в штатах Центральных равнин благоприятно для кормового потребления пшеницы, кроме того, региональные запасы твердой краснозерной озимой пшеницы обильны и находятся в непосредственной близости от районов содержания крупного рогатого скота. Задержка созревания урожая кукурузы и связанные с этим ожидания относительно более позднего, чем обычно, сбора урожая дополнительно способствуют увеличению кормового потребления пшеницы, особенно в первом квартале нового маркетингового года. Увеличение совокупного потребления более чем компенсирует относительно скромный рост запасов. В целом баланс на 2019/20 г. сжат по сравнению с июньским прогнозом: конечные запасы сократились на 71,5 млн. бушелей. Конечные запасы в настоящее время прогнозируются на уровне около 1,0 миллиарда бушелей, что примерно на 72 миллиона меньше, чем пересмотренная оценка для 2018/19 года.

Ограничение баланса на 2019/20 г. обеспечивает поддержку небольшому повышению средней сезонной фермерской цены на пшеницу (SAFP). После повышения на 10 центов в этом месяце до 5,20 долл. США за бушель, SAFP на 2019/20 г. на 4 цента превышает указанную в отчете NASS цену на пшеницу в 2018/19 году, составившую 5,16 долл. США. За последнее время цены на пшеницу в целом восстановились после недавнего минимума в 3,89 долл. США за бушель, достигнутого в 2016/17 году.

Первые балансовые отчеты за 2019/20 г. по классам пшеницы опубликованы в июльском WASDE

В связи с публикацией USDA-NASS прогноза производства пшеницы в 2019/20 году по классам, июльский WASDE содержал первые прогнозы запасов и потребления пшеницы по классам на новый маркетинговый год. Запасы и распределение пшеницы по классам в новом маркетинговом году отражают ожидания в целом относительно более высоких перспектив кормового потребления пшеницы и экспорта.

В последнем отчете по урожаю повышен прогноз производства для озимой пшеницы, а для дурума и яровой пшеницы — сокращен с 2018 года

В отчете Министерства сельского хозяйства США по производству сельскохозяйственных культур от 11 июля был представлен первый основанный на опросе прогноз для яровой пшеницы и дурума на 2019 год, а также обновлены прогнозы производства озимой пшеницы на 2019 год. Исходя из ответов фермеров, NASS прогнозирует, что производство яровой пшеницы снизится примерно на 8 процентов по сравнению с прошлым годом, в основном за счет сокращения уборочных площадей (на 6 процентов по сравнению с 2018 годом). Прогнозируется, что урожайность яровой пшеницы составит 47,2 бушеля на акр, на 1,1 бушеля меньше, чем в прошлом году, что отражает погодные условия на Северных равнинах, включающие обильную или избыточную влажность в Южной Дакоте и южной части Северной Дакоты, а также засушливые условия на севере Северной Дакоты.

Производство озимой пшеницы повышено на 1 процент по сравнению с июньским прогнозом до 1 291 млн. бушелей. Уборочная площадь не изменилась с отчета NASS от 28 июня, однако урожайность улучшилась в нескольких ключевых штатах, производящих озимую пшеницу, включая Колорадо (+3 бушеля / акр), Монтану (+1 бушель / акр), Оклахому (+1 бушель / акр), Техас (+2 бушеля / акр) и Вашингтон (+1 бушель / акр). Все классы озимой пшеницы, твердая краснозерная озимая (HRW), мягкая краснозерная озимая (SRW) и белозерная озимая (WW) показали повышение производства с июньского прогноза.

| 2018/19 | HRW | SRW | White Winter | Total Winter |

| Посевная площадь (млн. акров) | 22,923 | 6,076 | 3,536 | 32,535 |

| Уборочная площадь (млн. акров) | 16,947 | 4,469 | 3,326 | 24,742 |

| Производство (млн. бушелей) | 662,249 | 285,558 | 236,132 | 1 183,939 |

| 2019/20 | HRW | SRW | White Winter | Total Winter |

| Посевная площадь (млн. акров) | 22,407 | 5,55 | 3,547 | 31,504 |

| Уборочная площадь (млн. акров) | 17,477 | 4,074 | 3,373 | 24,924 |

| Производство (млн. бушелей) | 804,477 | 259,173 | 226,976 | 1 290,626 |

Международный обзор

Производство пшеницы снижено для России и Евросоюза

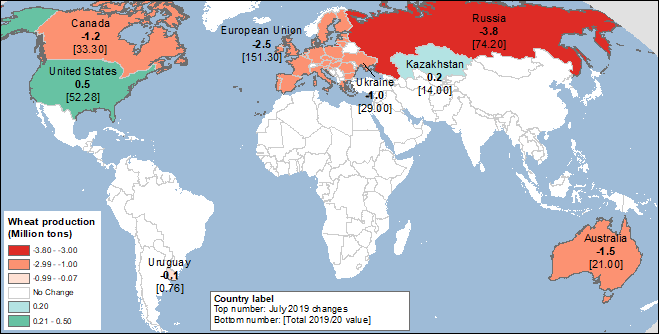

Прогноз мирового производства пшеницы в 2019/20 году снижен на 9,4 млн. тонн в этом месяце до 771,5 млн. тонн. Производство за пределами США сокращено на 9,9 млн. тонн до 719,2 млн., в то время как прогноз производства озимой пшеницы в США повышен на 0,5 млн. тонн. Большое снижение в этом месяце по-прежнему оставляет производство пшеницы за пределами США на 39,6 млн. тонн выше, чем в предыдущем году. Продолжительная жаркая и сухая погода снизила перспективы производства пшеницы по всему миру в нескольких основных странах-экспортерах, тем самым уменьшив экспортный потенциал в большинстве из них и оказав дополнительную поддержку увеличению экспорта из США. Производство пшеницы значительно сокращено для России, Европейского Союза (ЕС), Австралии, Канады и Украины. Изменения в производстве пшеницы в этом месяце наглядно представлены на карте 1.

Карта 1. Изменения производства пшеницы в 2019/20 году (млн. тонн), июль 2019 г.

Сокращенные запасы снижают конечные остатки, несмотря на снижение потребления

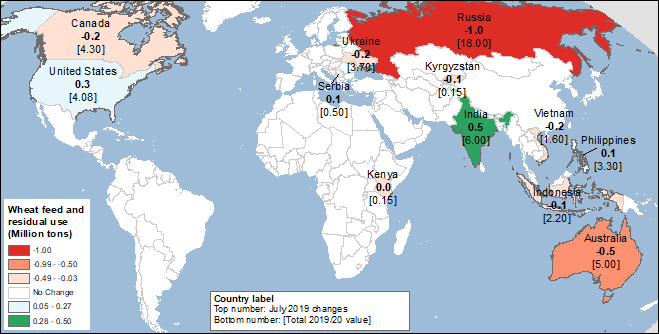

Снижение прогноза потребления за пределами США в этом месяце частично компенсирует сокращение запасов, сдерживая снижение прогнозируемых конечных запасов на 2019/20 год до 5,9 млн. тонн. Прогноз потребления пшеницы за пределами США на 2019/20 год в этом месяце снижен на 3,2 млн. тонн. Сокращение кормового потребления для России (на 1,0 млн. тонн), Австралии (на 0,5 млн. тонн), Канады и Украины (на 0,2 млн. тонн для каждой) обусловлено снижением прогнозируемых запасов. Кормовое потребление пшеницы во Вьетнаме снижено на 0,2 млн. тонн, поскольку ожидается, что страна будет импортировать меньшее количество пшеницы из-за проблемы загрязнения семенами сорняков поставок Канады. Частично компенсирует спад прогнозируемое для Индии повышение потребления пшеницы (как продовольственное, так и кормовое) при переходе от относительно более дорогой кукурузы к субсидируемой правительством пшенице. Кроме того, данные о потреблении пшеницы в Индии были пересмотрены до 2017/18 года. В этом месяце прогноз кормового и остаточного потребления пшеницы в США повышен на 0,3 млн. тонн. Изменения кормового и остаточного потребления пшеницы в этом месяце представлены на карте 2.

Карта 2. Изменения кормового и остаточного потребления пшеницы в 2019/20 году (млн. тонн), июль 2019 г.

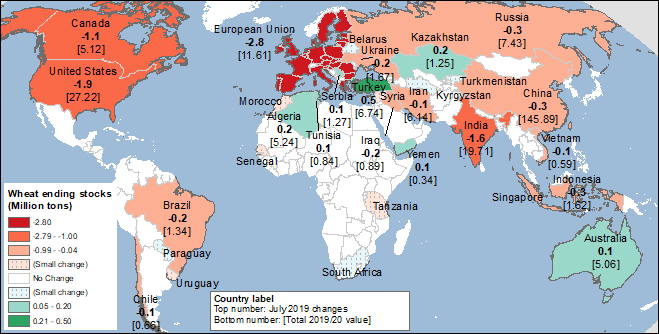

Прогноз мировых конечных запасов пшеницы в 2019/20 году сокращен на 7,9 млн. тонн в этом месяце до 286,5 млн., тогда как запасы за пределами США сокращены на 5,9 млн. тонн. Прогнозируется также сокращение запасов в США на 1,9 млн. тонн (сокращение для США и остального мира не совсем совпадают с общим показателем из-за округления). Изменения в запасах следуют за многочисленными изменениями в производстве, потреблении и торговле. Прогнозируемые конечные запасы в Европейском союзе (ЕС) снижены на 2,8 млн. тонн до 11,6 млн. из-за сокращения производства и увеличения экспорта. Запасы снижены на 1,6 млн. тонн для Индии (сокращение предложения и увеличение потребления). Конечные запасы также снижены на 1,1 млн. тонн для Канады (сокращение производства лишь частично компенсируется снижением кормового потребления). Запасы пересмотрены для ряда стран.

Изменения конечных запасов пшеницы представлены на карте 3 ниже.

Карта 3. Изменения конечных запасов пшеницы в 2019/20 году (млн. тонн), июль 2019 г.

Экспортные перспективы США, усиленные снижением конкуренции

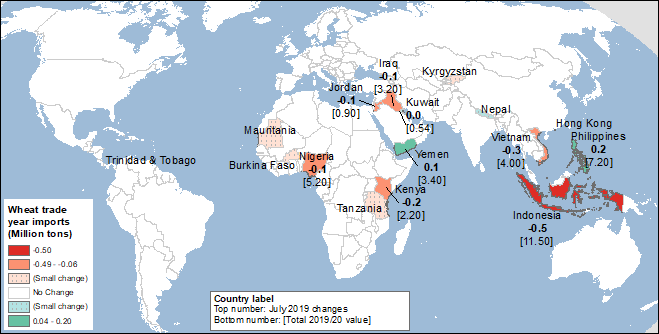

Прогноз мировой торговли пшеницей в 2019/20 международном торговом году (июль-июнь) снижен на 1,7 млн. тонн в этом месяце до 182,3 млн. тонн. Снижение прогнозируемого импорта для Индонезии на 0,5 млн. тонн отражает ограничение предложения пшеницы у Австралии, России и Украины — ее основных поставщиков. Импорт пшеницы также сокращен для Вьетнама, так как он принимает меры по ограничению поступлений зараженной семенами сорняков пшеницы из России, Канады и Соединенных Штатов. Из-за снижения запасов пшеницы в России импорт в Кению также сокращен. Импорт пшеницы пересмотрен для ряда стран, см. карту 4 ниже.

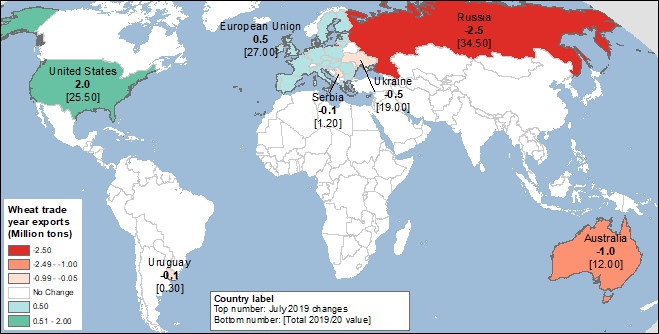

Прогнозируемый экспорт пшеницы из России снижен на 2,5 млн. тонн в этом месяце до 34,5 млн., поскольку крупные потери ожидаются в основных регионах-экспортерах пшеницы на юге страны. Более низкие перспективы производства в Австралии способствуют снижению прогнозируемого экспорта на 1,0 млн. тонн до 12,0 млн. (соответствующее сокращение вносится для местного маркетингового года с октября по сентябрь). Для Украины также прогнозируется сокращение экспорта на 0,5 млн. тонн до 19,0 млн. Ожидается, что в связи с сокращением производства и запасов пшеницы в Австралии и Черноморском регионе (Россия и Украина) канадская пшеница останется конкурентоспособной в 2019/20 году, и ее экспорт в этом месяце не изменился и составляет 24,0 млн. тонн, несмотря на более низкие перспективы производства. Согласно прогнозу, в ЕС экспорт пшеницы увеличится на 0,5 млн. тонн даже при заметном сокращении производства из-за ожиданий снижения конкуренции со стороны России и Украины в Северной Африке и на других близлежащих рынках. Эти две страны являются главными конкурентами ЕС на мировом рынке пшеницы, так как они производят пшеницу аналогичного качества (обычно мукомольная пшеница с низким содержанием протеина, хотя в этом году ожидается, что качество пшеницы в обеих странах улучшится из-за продолжительных высоких температур, повышающих содержание протеина).

Ожидается, что значительное сокращение объемов производства и перспектив экспорта для нескольких основных экспортеров пшеницы в этом месяце будет способствовать росту экспорта пшеницы из США в 2019/20 г. Хотя в этом месяце прогноз запасов пшеницы в США немного снижен, ожидается, что снижение конкуренции со стороны стран Причерноморья и Австралии повысит перспективы экспорта пшеницы из США в 2019/20 г. Прогноз экспорта США на международный торговый год с июля по июнь увеличен в этом месяце на 2,0 млн. тонн до 25,5 млн. (для местного маркетингового года с июня по май экспорт увеличен на 50 млн. бушелей до 950 млн.).

Изменения в торговле пшеницей представлены на картах 4 и 5 ниже.

Карта 4. Изменения импорта пшеницы в международном торговом 2019/20 году (млн. тонн), июль 2019 г.

Карта 5. Изменения экспорта пшеницы в международном торговом 2019/20 году (млн. тонн), июль 2019 г.

Прогноз экспорта американской пшеницы для международного торгового 2018/19 года с июля по июнь сокращен на 0,5 млн. тонн до 26,3 млн. тонн. Прогноз экспорта пшеницы для местного (июнь-май) маркетингового года снижен на 0,4 млн. тонн до 25,5 млн. (или на 14 млн. бушелей до 936 млн.). Экспортные инспекции пшеницы за июнь — последний месяц международного торгового года — были меньше, чем ожидалось ранее. Импорт пшеницы в США незначительно снижен для местного 2018/19 маркетингового года с июня по май, но не изменился для международного торгового 2018/19 года с июля по июнь. Изменения в основном основаны на статистических данных по май 2019 года.

Предыдущий отчет от 13 июня 2019 года.

Рекомендуем также:

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 11 июля 2019

Фуражные зерновые: мировые рынки и торговля. Отчет USDA. Дата выхода 11 июля 2019 года

Масличные культуры: мировые рынки и торговля. Отчет USDA. Дата выхода 11 июля 2019

Ваш комментарий

|

|

|