|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Масличные культуры: мировые рынки и торговля. Отчет USDA. Дата выхода 12 августа 2019

16 August 2019, 00:02

-

Рост мирового экспорта сои исчез с уменьшением спроса в Китае

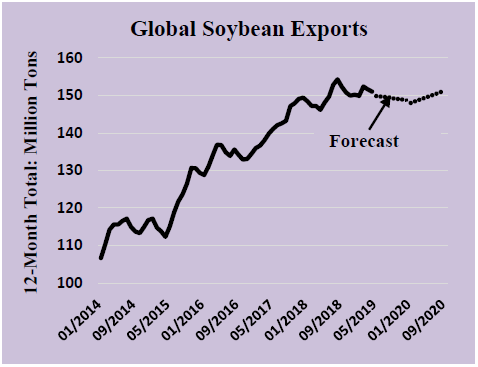

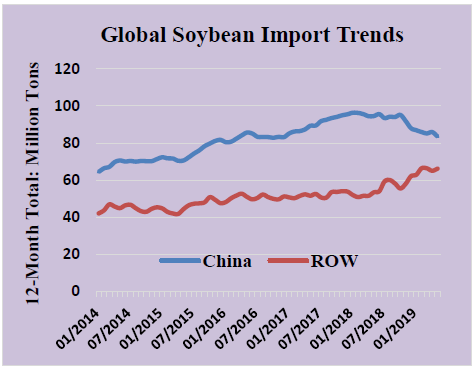

За 10 лет, предшествовавших 2018/19 году, объем мирового экспорта сои почти удвоился, при этом ежегодный прирост составлял в среднем 7,5 млн. тонн. Большая часть этого роста обеспечивалась Китаем, где рост импорта достигал в среднем 5,6 млн. тонн в год, что составляло почти 80 процентов роста торговли соей. С появлением африканской чумы свиней в Китае в середине 2018 года и продолжающимся торговым спором наблюдается устойчивое снижение объемов импорта сои в Китай, и в настоящее время прогнозируется, что импорт в 2018/19 году составит 83 миллиона тонн, что на 11 миллионов тонн меньше, чем в 2017/18 году. Если бы не увеличение спроса со стороны других рынков, отчасти вызванное снижением цен, нынешняя тенденция в мировой торговле соей стала бы отрицательной.

Рисунок 1. Мировой экспорт сои.

Рисунок 2. Тенденции мирового импорта сои.

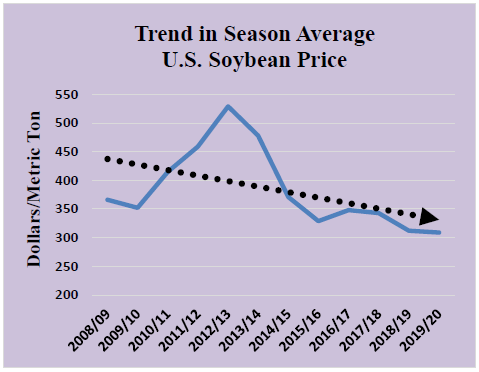

Это замедление спроса в сочетании с большим урожаем и накоплением запасов привело к тому, что цены на сою упали на 10 процентов ниже, чем несколько лет назад. Учитывая потенциал медленного роста спроса в Китае, растущего производства сои в Бразилии и обильных запасов, главным образом в Соединенных Штатах, перспективы цен на сою, вновь приближающихся к 10 долл. США за бушель (370 долл. США за тонну), значительно снизились.

Рисунок 3. Тенденция средней сезонной цены на сою в США.

Прогноз на 2019/20 год

Мировое производство масличных культур прогнозируется на уровне 580,9 млн тонн, что на 5,1 млн тонн ниже июльского прогноза и на 3,6 процента меньше, чем в 2018/19 году. Производство сои прогнозируется на уровне 341,8 миллиона тонн, что на 5,2 миллиона тонн меньше, чем в июле, и на 5,8 процента меньше, по сравнению с прошлым годом из-за сокращения в Соединенных Штатах, Индии и Европейском союзе. Прогноз производства подсолнечника повышен, в то время как прогнозируется сокращение производства рапса, арахиса и хлопчатника. Производство копры и пальмового ядра остаются без изменений. Согласно прогнозу, импорт сои составит 148,9 млн., что ниже уровня июля, но все же выше, чем в 2018/19 году. Прогнозируется, что Бразилия останется ведущим экспортером сои в 2019/20 году с объемом 76,5 млн. тонн. Мировой экспорт масличных культур снижен на 300 000 тонн по сравнению с прошлым месяцем, но все еще предполагает рост на 1,2 процента по сравнению с 2018/19 годом. Глобальные конечные запасы снижены с июля и на 11 процентов меньше, чем в 2018/19 году. Конечные запасы сои сокращены с июля на 2,8 млн. из-за снижения запасов в Китае, США, Индии и Европейском союзе, что частично компенсируется ростом запасов в Аргентине. Торговля соевым шротом и соевым маслом повышена на фоне растущего мирового спроса. Прогноз средней цены на ферме в США для соевых бобов остается неизменным на уровне 8,40 долл. США.

Прогноз на 2018/19 год

Мировое производство масличных культур в 2018/19 г. практически не изменилось и составило 602,3 млн. тонн, при этом незначительное сокращение произошло для подсолнечника и хлопчатника. Мировой экспорт сои снижен на 1,9 млн тонн из-за сокращения на 1 млн тонн в Аргентине и сокращения на 400 000 тонн в Бразилии и Канаде. Экспорт рапса сокращен на 1,5 миллиона тонн из-за резкого снижения экспорта из Канады. Импорт сои сокращен на 1,3 млн. тонн из-за сокращения на 2 млн. тонн в Китае, что частично компенсируется увеличением в Бангладеш и Канаде. Импорт рапса также сокращен на 700 000 тонн из-за снижения в Объединенных Арабских Эмиратах и Европейском союзе. В этом месяце мировые конечные запасы сои увеличены на 1,5 млн. тонн, поскольку повышение запасов в Аргентине, США, Бразилии и Канаде частично нивелируется сокращением на 1 млн. тонн в Китае и на 100 000 тонн в Европейском союзе. Средняя сезонная цена для соевых бобов на ферме в США остается неизменной и составляет 8,50 долл. США за бушель.

Экспортные цены

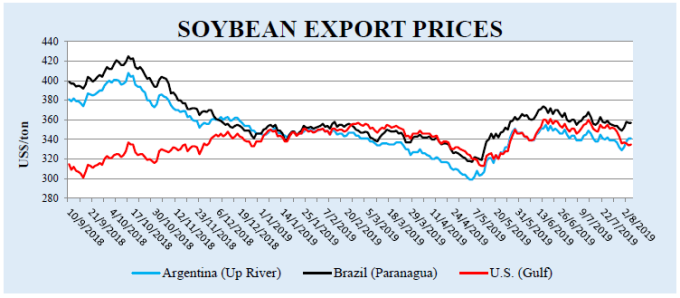

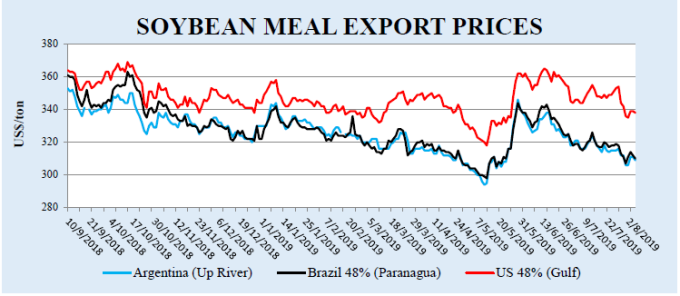

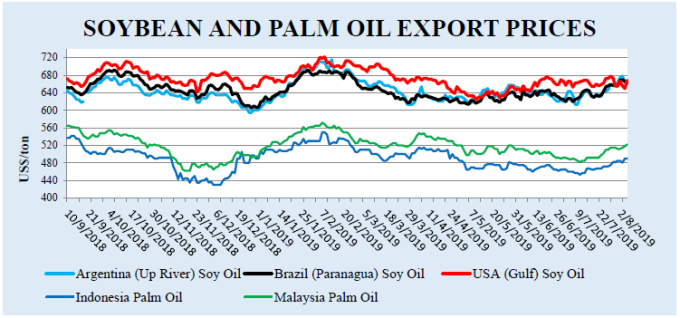

Американские экспортные цены на сою в июле, FOB Gulf, в среднем составляли 351 долл. / т, без изменений с июня. Средняя цена в Бразилии Paranagua составила 358 долларов за тонну, что на 9 долларов ниже уровня июня. Аргентина Up River FOB в среднем составила 341 долл. / т, что на 6 долл. меньше, чем в прошлом месяце. Экспортные цены на соевый шрот в США (FOB Gulf) в июле в среднем составляли 348 долл. США / т, что на 11 долл. США меньше, чем в июне. Средняя цена Paranagua FOB в Бразилии составила 318 долларов за тонну, что на 16 долларов меньше, чем в июне, в то время как цена Up River FOB в Аргентине составила 317 долларов за тонну, что на 14 долларов ниже по сравнению с предыдущим месяцем. Уменьшение урожая и погодные условия в Соединенных Штатах привели к росту цен по всем позициям в июне. Однако в июле цены снизились, так как перспективы урожая улучшились при хороших погодных условиях.

Рисунок 4. Экспортные цены на сою.

Рисунок 5. Экспортные цены на соевый шрот.

Рисунок 6. Экспортные цены на соевое и пальмовое масло.

Экспортные продажи

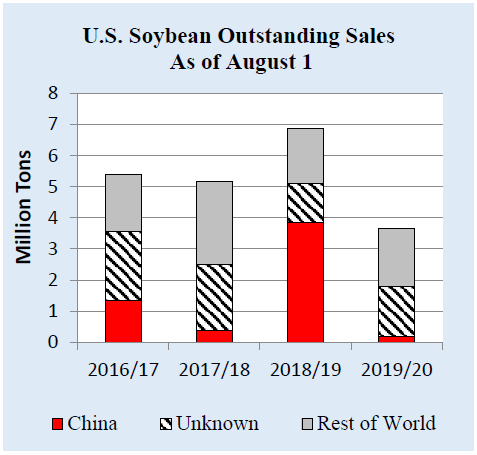

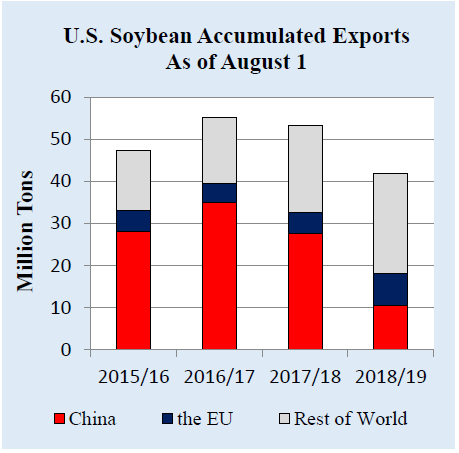

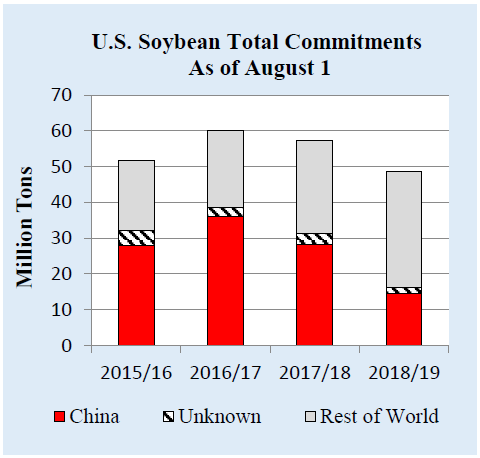

За неделю, закончившуюся 1 августа 2019 г., обязательства США по экспорту сои в 2018/19 г. (отсроченные продажи плюс накопленный экспорт) в Китай составили 14,5 млн тонн по сравнению с 27,9 млн год назад. Общий объем обязательств перед миром составил 48,8 млн. тонн против 58,5 млн. за аналогичный период прошлого года. Накопленный экспорт сои составил 42,0 млн тонн, что на 11,3 млн тонн меньше, чем в прошлом году. Накопленный экспорт сои в Китай составил 10,6 млн. тонн, что на 16,9 млн. тонн меньше, чем в прошлом году. Поставки в остальные страны мира составили 31,3 млн тонн, что на 5,6 млн тонн больше, чем в прошлом году за тот же период.

Рисунок 7. Отложенные продажи сои из США по состоянию на 1 августа.

Рисунок 8. Накопленный экспорт сои из США по состоянию на 1 августа.

Рисунок 9. Общие обязательства США по соевым бобам по состоянию на 1 августа.

Изменения прогноза на 2019/20 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| США | Соевые бобы | Экспорт | 51 029 | 48 308 | -2 721 | В связи со снижением запасов |

| Бангладеш | Соевый шрот | Импорт | 530 | 200 | -330 | Снижение спроса из-за увеличения внутреннего производства |

| Соевое масло | Импорт | 800 | 1 050 | +250 | Отражает рост торговли и тенденцию потребления | |

| Беларусь | Рапс | Импорт | 200 | 310 | +110 | Высокий спрос с 2018/19 года должен остаться стабильным |

| Бразилия | Соевые бобы | Экспорт | 76 000 | 76 500 | +500 | Снижение конкуренции со стороны США |

| Канада | Соевые бобы | Экспорт | 4 200 | 4 400 | +200 | Отражает увеличение запасов при повышении переходящих остатков |

| Рапс | Экспорт | 10 100 | 9 800 | -300 | Ожидаемое замедление темпов торговли на основе снижения экспорта в 2018/19 году | |

| Китай | Соевые бобы | Импорт | 87 000 | 85 000 | -2 000 | Прогнозируемое снижение спроса после снижения импорта в 2018/19 году |

| Рапс | Импорт | 4 100 | 3 600 | -500 | Снижение спроса | |

| Европейский Союз | Рапс | Импорт | 4 700 | 5 000 | +300 | Сокращение запасов вследствие снижения прогнозируемого производства |

| Россия | Подсолнечный шрот | Экспорт | 1 450 | 1 625 | +175 | Увеличение экспортного предложения при увеличении производства и переработки подсолнечника |

| Украина | Рапс | Экспорт | 3 500 | 2 800 | -700 | Снижение экспортных запасов |

| Подсолнечный шрот | Экспорт | 4 700 | 4 900 | +200 | Увеличение экспортных запасов и объемов переработки | |

| Подсолнечное масло | Экспорт | 5 600 | 5 850 | +250 | ||

| ОАЭ | Рапс | Импорт | 875 | 600 | -275 | Отражает более медленные темпы торговли в 2018/19 году |

| Рапсовое масло | Экспорт | 360 | 235 | -125 | В ответ на сокращение запасов и снижение переработки |

Изменения прогноза на 2018/19 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Аргентина | Соевые бобы | Экспорт | 8 750 | 7 750 | -1 000 | Более медленные, чем ожидалось, продажи и поставки в Китай |

| Бангладеш | Соевые бобы | Импорт | 1 300 | 1 600 | +300 | Темпы торговли |

| Соевый шрот | Импорт | 525 | 225 | -300 | Увеличение внутреннего урожая снижает потребность в импорте | |

| Соевое масло | Импорт | 780 | 1 038 | +258 | Повышение спроса при сильном росте потребления | |

| Бразилия | Соевые бобы | Экспорт | 77 250 | 76 850 | -400 | Снижение темпов экспорта в Китай |

| Канада | Соевые бобы | Импорт | 800 | 1 200 | +400 | Высокие темпы торговли на данном этапе |

| Соевые бобы | Экспорт | 5 400 | 5 000 | -400 | Более слабые темпы торговли на данном этапе | |

| Рапс | Экспорт | 10 600 | 9 100 | -1 500 | Снижение спроса со стороны Китая из-за торгового спора | |

| Китай | Соевые бобы | Импорт | 85 000 | 83 000 | -2 000 | Снижение спроса из-за АЧС |

| Европейский Союз | Рапс | Импорт | 4 500 | 4 250 | -250 | Замедление темпов торговли |

| ОАЭ | Рапс | Импорт | 850 | 500 | -350 | Низкие темпы торговли |

| Рапсовое масло | Экспорт | 350 | 225 | -125 | Ослабление темпов торговли |

Предыдущий отчет от 11 июля 2019 года.

Рекомендуем также:

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 12 августа 2019

Фуражные зерновые: мировые рынки и торговля. Отчет USDA. Дата выхода 12 августа 2019 года

Ваш комментарий

|

|

|