|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Обзор рынка пшеницы. Отчет USDA. Дата выхода 14 августа 2019

18 August 2019, 00:31

-

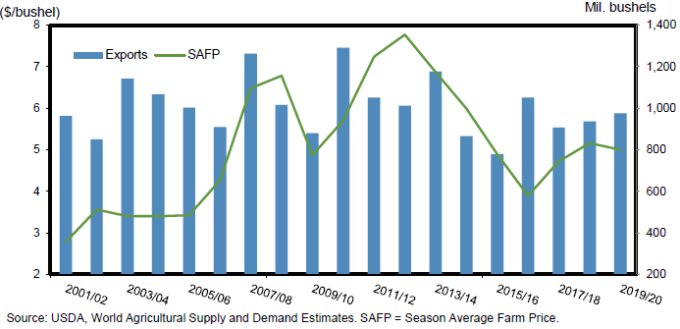

Снижение прогнозируемых цен на пшеницу в США улучшает перспективы экспорта

Прогноз средней сезонной цены (SAFP) для пшеницы на 2019/20 г. снижен на 20 центов за бушель после снижения SAFP для кукурузы на 10% за бушель и снижения ожидаемых цен на пшеницу на оставшуюся часть маркетингового года. Месячное увеличение прогнозируемого объема производства пшеницы в 2019/20 г. почти на 60 млн. бушелей создает дополнительное понижательное давление на SAFP пшеницы. Снижение прогнозируемых цен способствует повышению конкурентоспособности США на мировых рынках пшеницы, особенно в связи с тем, что сокращение производства и экспортных поставок прогнозируется для ЕС, Казахстана и России. Производство для этих ключевых конкурентов в совокупности сокращено на 3,5 млн. тонн в этом месяце, что создает дополнительные, хотя и ограниченные, возможности для увеличения продаж США в новом маркетинговом году.

Рисунок 1. Повышение конкурентоспособности экспорта пшеницы из США на фоне снижения прогнозируемой цены на пшеницу

Обзор рынка США

Сводка ключевых рыночных изменений

- Объем запасов пшеницы в США в этом месяце увеличен на фоне увеличения производства пшеницы почти на 60 миллионов бушелей.

o В августовском отчете об урожае Национальной службы сельскохозяйственной статистики (NASS) сообщается об увеличении производства как озимой, так и яровой пшеницы, в то время как прогнозируемое производство дурума сокращено примерно на 1 миллион бушелей.

- В отчете Министерства сельского хозяйства США о мукомольной продукции, опубликованном 1 августа, указано, что потребление муки в четвертом квартале 2018/19 маркетингового года оказалось меньше ожидаемого.

o На основе данных о производстве муки NASS и данных о торговле, приведенных Бюро статистики США, продовольственное потребление за 2018/19 маркетинговый год оценивается в 954 млн. бушелей.

o Перспективы продовольственного потребления на 2019/20 маркетинговый год снизились, и прогноз сокращен на 5 миллионов бушелей до 960 миллионов.

- В этом месяце кормовое и остаточное потребление пшеницы для нового маркетингового года увеличено на 20 млн. бушелей до 170 млн. бушелей на основании более благоприятного соотношения цен на пшеницу и кукурузу и увеличения запасов.

- Перспективы экспорта США улучшены благодаря увеличению экспортного предложения и сокращению производства для основных экспортеров-конкурентов.

o Прогнозируемое снижение цен на пшеницу в США также поддерживает расширение экспортных продаж.

- Учитывая то, что увеличение производства лишь частично компенсируется увеличением потребления, объем переходящих остатков для 2019/20 маркетингового года увеличен на 14 млн. бушелей до 1 014 млн., в то время как конечные запасы в новом маркетинговом году на 5,4% ниже, чем в 2018/19 г.

- Снижение SAFP для кукурузы на 10 центов за бушель в сочетании с обильными запасами привело к снижению цены на пшеницу в 2019/20 году на 20 центов в этом месяце до 5,00 долларов за бушель.

Повышение урожайности как для озимой, так и для яровой пшеницы повышает запасы для всей пшеницы

В отчете об урожае от 12 августа сообщалось о повышении урожайности как для озимой (рост на 1,4 бушеля на акр), так и для яровой пшеницы (рост на 2 бушеля на акр), что способствует увеличению производства и компенсирует снижение урожайности на 0,6 бушеля на акр для дурума. Повышение урожайности для ключевых штатов-производителей озимой пшеницы, включая Колорадо (на 2 бушеля на акр), Канзас (на 3 бушеля на акр), Монтану и Оклахому (для обоих штатов на 2 бушеля на акр), оказало влияние на повышение прогнозируемой урожайности озимой пшеницы в США. Урожайность яровой пшеницы была повышена во всех штатах, представивших отчеты, кроме Южной Дакоты. В ключевом штате производства твердой краснозерной яровой пшеницы, Северной Дакоте, урожайность яровой пшеницы в августе была повышена с июльского уровня на 3 бушеля с акра. В целом, производство всей пшеницы в новом маркетинговом году увеличено на 59,2 млн. бушелей до 1 980,2 млн., что примерно на 95 млн. бушелей больше, по сравнению с прошлогодним показателем. Производство всей пшеницы больше прошлогоднего примерно на 5 процентов, несмотря на сокращение прогнозируемой уборочной площади на 1,2 млн. бушелей.

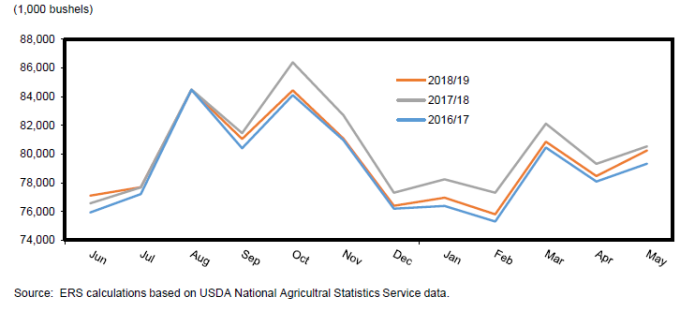

Отчет по мукомольной продукции за август обнаружил низкий уровень потребления в четвертом квартале, что поддерживает сокращения продовольственного потребления на 2018/19 и 2019/20 гг.

После высоких показателей в первые месяцы 2018/19 маркетингового года, ежемесячные оценки продовольственного потребления регулярно опускались ниже показателей потребления предыдущего года. Исходя из данных ежемесячного продовольственного потребления, годовое продовольственное потребление было сокращено на 5 миллионов бушелей в марте и мае перед финальным сокращением на 5,42 миллиона бушелей в августе. Оценка продовольственного потребления на 2018/19 г. составляет 954,6 млн. бушелей, что на 10 млн. бушелей ниже оценки 2017/18 года.

Рисунок 2. После активного старта месячные оценки продовольственного потребления пшеницы на 2018/19 г. в основном были ниже 2017/18 г.

Считается, что ряд факторов способствовал резкому сокращению продовольственного потребления, включая показатели извлечения выше среднего и снижение спроса на хлебобулочные изделия весной и в начале лета. Для 2018/19 года средний коэффициент извлечения составляет 77,3 процента, как и в 2017/18 году, и превышает пятилетнее среднее значение в 77,1 процента. Прохладная погода ассоциируется с улучшением нормы извлечения; в целом более прохладная, чем обычно, погода в течение 2018/19 г., как предполагается, способствовала более эффективной переработке. Эффективности помола, возможно, также способствовало закрытие ряда старых, менее эффективных предприятий, что привело к переносу производства муки на, в некоторых случаях, более новые и более эффективные мукомольные заводы. Эффективности также способствует непрерывное производство. Концентрация производства муки среди меньшего числа предприятий также могла способствовать сокращению времени простоя и повышению эффективности. Наконец, более прохладная погода сдерживала потребительский спрос на жареные хот-доги и гамбургеры — признак теплой погоды и стимул роста спроса на муку.

В 2019/20 году ожидается нормальная температура и уровень осадков, что снизит влияние погоды на эффективность помола и спрос на муку / хлебобулочные изделия. Рост численности населения помогает сохранить продовольственное потребление на несколько повышенном уровне по сравнению с показателем 2018/19 г., в то время как ожидания в отношении улучшения эффективности переработки ограничивают его объем. Если уровень протеина твердой краснозерной озимой пшеницы в 2019/20 году окажется ниже среднего, пропорционально больший объем твердой краснозерной яровой пшеницы, как ожидается, будет использован для помола по сравнению с предыдущим маркетинговым годом и относительно среднего показателя за 5 лет. Ожидается, что снижение объемов производства и высокие наличные цены ограничат спрос на мягкую краснозерную озимую (SRW) пшеницу для помола и будет способствовать небольшому годовому сокращению пропорционального и абсолютного объема потребления пшеницы SRW для помола. Ожидается, что продовольственное потребление для белозерной пшеницы и дурума останется на уровне 2018/19 г.

Кормовое и остаточное потребление снова повышено на обильных запасах и благоприятных ценах

Августовский отчет об урожае показал значительный скачок производства пшеницы в 2019/20 г. (почти на 60 млн. бушелей) при более скромном увеличении производства кукурузы (на 26 млн. бушелей). В ответ прогнозируемые цены на пшеницу и кукурузу были снижены на 20 центов и 10 центов соответственно. С учетом того, что SAFP на пшеницу снижена на большую величину, чем цена на кукурузу, соотношение цен на пшеницу и кукурузу способствует росту кормового потребления пшеницы. Соответственно, кормовое и остаточное потребление пшеницы было увеличено еще на 20 миллионов бушелей в этом месяце до 170 миллионов.

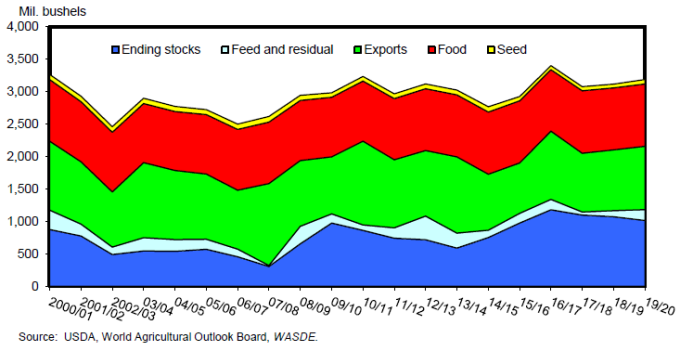

Рисунок 3. Прогноз экспорта пшеницы повышен на 2019/20 г., ожидается, что переходящие запасы останутся выше уровня в 1 млрд. бушелей.

Цена на пшеницу отражает обильные запасы старого и нового урожая

USDA, NASS сообщило, что цены на пшеницу в США в первом месяце 2019/20 маркетингового года значительно ниже цен прошлого года. На уровне 4,81 долл. США за бушель июньская цена на пшеницу по данным USDA, NASS на 36 центов ниже июньской цены на пшеницу 2018 года и на 37 центов ниже средней сезонной цены 2018/19 года. Продажи нового урожая в июле обычно составляют около 40 процентов. Более поздний, чем обычно, урожай, возможно, сократил рыночную долю в этом году; тем не менее, недавнее падение цен сказывается на перспективах SAFP и способствует ее значительному сокращению в этом месяце. Прогнозируемая теперь на уровне 5,00 долл. США / бушель, средняя сезонная цена (SAFP) для всей пшеницы на 2019/20 г. на 16 центов ниже окончательной SAFP 2018/19 года, но остается выше 5-летнего среднего показателя в 4,93 долл. США / бушель.

Международный обзор

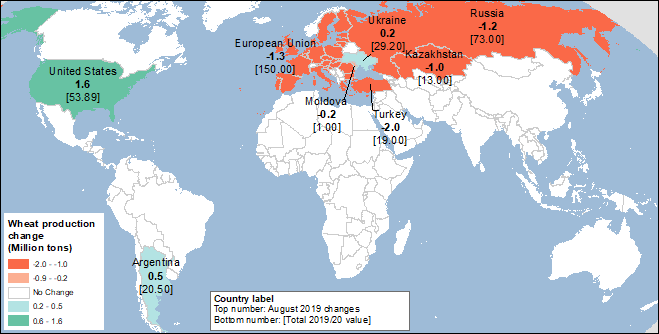

На Россию и Европейский Союз приходится наибольшее снижение производства пшеницы

Мировое производство пшеницы в 2019/20 году еще больше сокращено в этом месяце, на 3,4 млн до 768,1 млн. тонн. Производство за пределами США сокращено на 5,0 млн. тонн до 714,2 млн., в то время как прогноз по производству озимой пшеницы в США повышен на 1,6 млн. тонн. Сокращение прогноза все еще оставляет производство пшеницы за пределами США на 34,9 млн. тонн выше, чем в предыдущем году. Сокращение перспектив производства пшеницы для нескольких основных стран-экспортеров ограничивает их экспортный потенциал и обеспечивает дополнительную поддержку для роста экспорта США. Производство пшеницы пересмотрено в сторону понижения для Европейского Союза (ЕС), России, Казахстана и Турции. Увеличение прогнозируемого производства пшеницы в Аргентине и небольшой рост в Украине частично компенсируют снижение. Наглядное изображение изменений в производстве пшеницы в этом месяце представлено на карте 1.

Карта 1. Изменения производства пшеницы в 2019/20 году (млн. тонн), август 2019 г.

Уменьшение запасов сокращает как потребление, так и конечные остатки

Снижение прогноза потребления за пределами США в этом месяце частично компенсирует снижение запасов, сдерживая сокращение прогнозируемых конечных остатков до 1,5 млн. тонн.

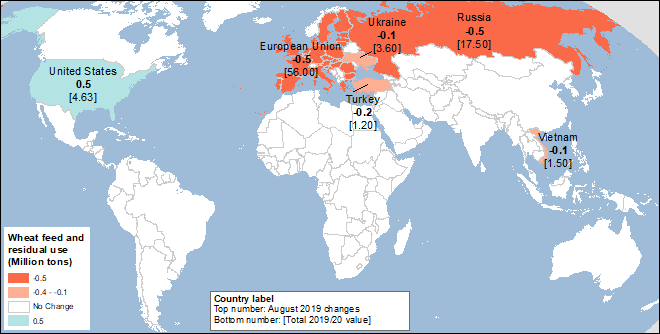

Прогноз потребления пшеницы за пределами США на 2019/20 год в этом месяце сокращен на 2,4 млн. тонн, при сокращении кормового потребления пшеницы для ЕС и России (на 0,5 млн. тонн) и для Турции (на 0,2 млн. тонн), вслед за снижением прогнозируемых перспектив производства. Несмотря на сокращение кормового потребления пшеницы в ЕС, общее кормовое потребление в регионе повышено по сравнению с предыдущим месяцем, поскольку импорт и потребление конкурентоспособной по цене кукурузы из Украины растет. В этом месяце кормовое и остаточное потребление пшеницы в США повышено на 0,6 млн. тонн. Наглядно изменения кормового и остаточного потребления пшеницы в этом месяце представлены на карте 2.

Карта 2. Изменения кормового и остаточного потребления пшеницы в 2019/20 году (млн. тонн), август 2019 г.

Прогнозируемые мировые конечные остатки пшеницы на 2019/20 год снижены на 1,1 млн. тонн в этом месяце до 285,4 млн., в то время как остатки за пределами США сокращены на 1,5 млн. тонн, при прогнозируемом увеличении остатков в США на 0,4 млн. тонн. Изменения остатков следуют за многочисленными изменениями в производстве, потреблении и торговле. Конечные остатки в ЕС снижены на 0,4 млн. тонн до 11,2 млн., из-за сокращения производства и увеличения экспорта. Для Турции прогноз остатков снижен на 1,3 млн. тонн до 5,5 млн. (снижение производства, которое частично компенсируется увеличением импорта и снижением потребления). С учетом снижения прогнозируемого импорта пшеницы, остатки в Марокко сокращены на 0,3 миллиона тонн до 3,8 миллиона. На основе пересмотра баланса спроса и предложения конечные остатки также пересмотрены для нескольких стран с изменениями менее 0,3 млн. тонн.

Экспортные перспективы США на 2019/20 г. еще больше возросли благодаря снижению конкуренции

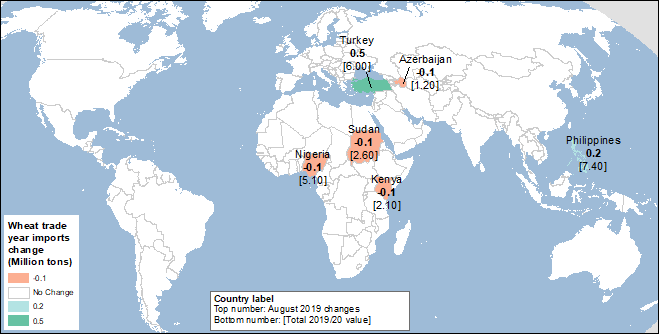

Мировая торговля пшеницей для международного торгового 2019/20 года (июль-июнь) практически не изменилась в этом месяце и составляет 182,1 млн. тонн, хотя существенные изменения внесены для основных экспортеров. Тем не менее, импорт пшеницы пересмотрен для ряда стран с существенными компенсирующими изменениями (см. карту 3 ниже).

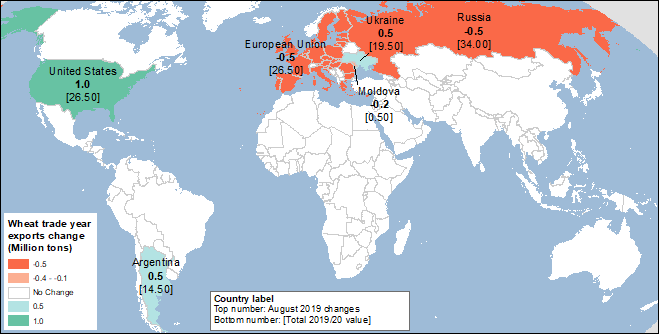

Более высокие производственные перспективы Аргентины и Украины способствуют увеличению прогнозируемого экспорта на 0,5 млн. тонн для каждой страны, соответственно до 14,5 и 19,5 млн. тонн. И напротив, при снижении прогнозируемого производства пшеницы ожидаемый экспорт пшеницы в этом месяце сокращен для трех основных экспортеров пшеницы: Казахстана (снижение на 1,0 млн. тонн), России (сокращение на 0,5 млн. тонн) и ЕС (снижение на 0,5 млн. тонн). Ожидается, что сокращение производства и экспортных перспектив для нескольких крупных экспортеров пшеницы в этом месяце будет способствовать росту экспорта пшеницы из США в 2019/20 г.

В этом месяце прогноз запасов пшеницы в США повышен, а снижение конкуренции со стороны стран Черноморского региона и ЕС, как ожидается, улучшит перспективы экспорта пшеницы из США в 2019/20 г. Темпы экспорта были устойчивыми в июле 2019 года, и объем отсроченных продаж по состоянию на 1 августа 2019 года составил 5,2 миллиона тонн, что на 25 процентов больше, чем год назад. Прогноз экспорта США для международного торгового года с июля по июнь повышен еще на 1,0 млн. тонн в этом месяце до 26,5 млн. (для местного маркетингового года с июня по май экспорт повышен на 25 млн. бушелей до 975 млн.).

Наглядно изменения в экспорте пшеницы для торгового года представлены на карте 4 ниже.

Карта 3. Изменения импорта пшеницы в 2019/20 году (млн. тонн), август 2019 г.

Карта 4. Изменения экспорта пшеницы в 2019/20 году (млн. тонн), август 2019 г.

Мировая торговля пшеницей в 2018/19 году сокращена

Мировая торговля пшеницей для международного 2018/19 года (июль-июнь) сокращена на 1,3 млн. тонн в этом месяце, что отражает торговые данные и продажи. Импорт сокращен на 0,2–0,3 млн. тонн для Марокко, Мексики, Эфиопии и Азербайджана. Частично это компенсируется увеличением импорта для Алжира и Филиппин. Экспорт пшеницы для 2018/19 года сокращен на 0,4 млн. тонн до 23,6 млн. для ЕС и на 0,3 млн. тонн до 35,7 млн. для России.

Торговля пшеницей — как экспорт, так и импорт — была также скорректирована в меньших объемах для множества стран, в основном изменения компенсируют друг друга.

Прогноз экспорта пшеницы из США на международный торговый 2018/19 год (июль-июнь) в этом месяце снижен еще на 0,2 млн. тонн до окончательного значения 26,1 млн. тонн. Прогноз экспорта пшеницы для местного (июнь-май) маркетингового года остался без изменений на уровне 25,5 млн. тонн (936 млн бушелей). Статистические экспортные данные за июнь — последний месяц международного торгового года — оказались слабее, чем ожидалось. Импорт пшеницы в США также скорректирован в сторону понижения на 0,3 млн. тонн для международного 2018/19 торгового года (с июля по июнь), но не изменился для местного 2018/19 маркетингового года (с июня по май). Изменения основаны на темпах поставок пшеницы с высоким содержанием протеина из Канады, подтвержденных статистическими данными импорта за июнь 2019 года, которые оказались самыми низкими с 2012 года.

Предыдущий отчет от 15 июля 2019 года.

Рекомендуем также:

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 12 августа 2019

Фуражные зерновые: мировые рынки и торговля. Отчет USDA. Дата выхода 12 августа 2019 года

Масличные культуры: мировые рынки и торговля. Отчет USDA. Дата выхода 12 августа 2019

Ваш комментарий

|

|

|