|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 10 октября 2019

14 October 2019, 22:06

-

Пшеница из США сохранит конкурентоспособность в Японии

7 октября 2019 года США и Япония подписали торговое соглашение. Это соглашение расширило доступ США к японскому рынку, позволив американским фермерам оставаться конкурентоспособными по сравнению с другими странами благодаря льготным условиям. С тех пор, как Соединенные Штаты вышли из Транстихоокеанского партнерства в январе 2017 года, неопределенность в отношении конкурентоспособности США на сельскохозяйственных рынках росла, поскольку шансы торгового соглашения с Японией казались небольшими. Озабоченность возросла, когда остальные 11 стран пришли к заключению многостороннего соглашения без участия Соединенных Штатов, названного Всеобъемлющим и прогрессивным соглашением о транстихоокеанском партнерстве (CPTPP), за которым последовало еще одно соглашение между Японией и Европейским союзом. Япония является не только третьим по величине экспортным рынком сельскохозяйственной продукции для Соединенных Штатов, но и третьим по величине рынком экспорта американской пшеницы.

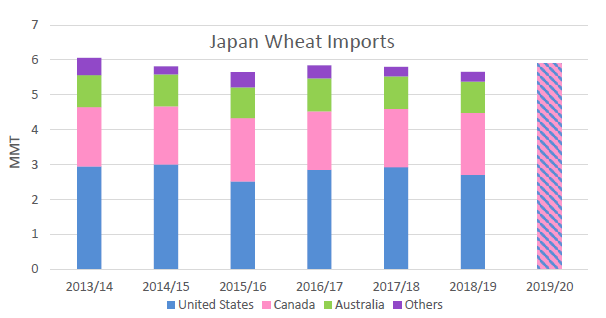

Рисунок 1. Импорт пшеницы в Японию.

Исторически Япония была постоянным покупателем американской пшеницы, так как японские переработчики долгое время отдавали предпочтение ее качественным характеристикам. В 2018/19 г. Япония импортировала в общей сложности 5,7 млн. тонн пшеницы и продуктов ее переработки, причем на долю США в качестве крупнейшего поставщика пришлось 48 процентов импорта. Япония в основном импортирует 3 класса американской пшеницы: мягкую белозерную, твердую краснозерную яровую (HRS) и твердую краснозерную озимую (HRW). HRS и HRW вместе составляют около двух третей американского экспорта пшеницы в Японию и являются прямыми конкурентами канадской Западной краснозерной яровой пшеницы. В отсутствие торгового соглашения между США и Японией беспошлинная квота Канады (CSQ) поставила Соединенные Штаты в невыгодное конкурентное положение.

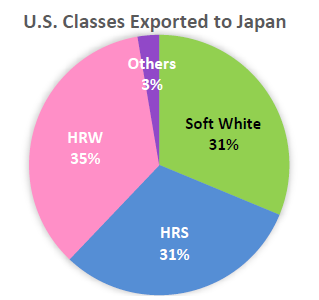

Рисунок 2. Классы пшеницы США, экспортируемые в Японию

Обеспокоенность по поводу конкурентоспособности экспорта пшеницы США в Японию уменьшилась после заключения Соглашения. Теперь пшеница США также получит определенное количество импорта по льготной тарифной ставке, как правило нулевой. Успех этого Соглашения создаст равные условия для экспорта американской пшеницы в Японию и позволит американской пшенице сохранить свою долю на японском рынке.

Прогноз на 2019/20 год

Прогноз мирового производства пшеницы практически не изменился, поскольку увеличение урожая в ЕС компенсирует сокращение в Австралии. Глобальная торговля уменьшена из-за снижения спроса для нескольких импортеров, в первую очередь США. Сокращение прогнозируемого экспорта для Австралии и США превысило увеличение прогнозируемых поставок для Европейского Союза. Прогнозируемая средняя сезонная цена на ферме в США снижена на 0,10 долл. США за бушель до 4,70 долл. США.

Цены на внутреннем рынке США

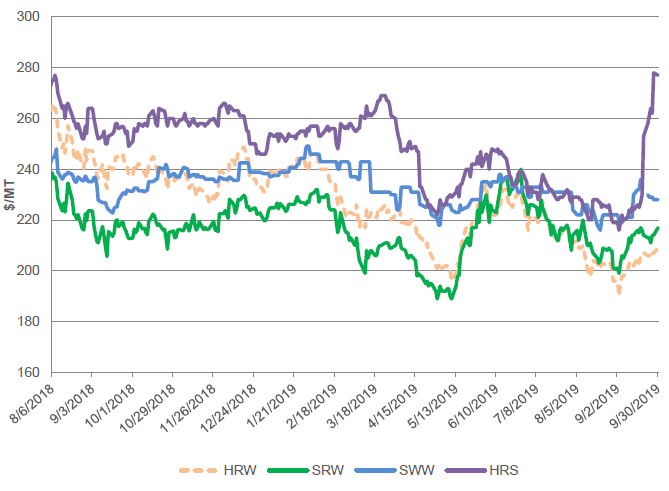

Цены на большинство сортов пшеницы в США выросли из-за неблагоприятных погодных условий в районах выращивания яровой пшеницы и поддержки со стороны рынков кукурузы и сои. Hard Red Winter (HRW) и Soft Red Winter (SRW) прибавили 13 долларов за тонну и 16 долларов за тонну соответственно до 209 и 217 долларов. Soft White Winter (SWW) выросла на 6 долларов за тонну до 228 долларов. Hard Red Spring (HRS) взлетела на 58 долларов за тонну до 277 долларов на фоне влажных условий сбора урожая в районах выращивания яровой пшеницы в Соединенных Штатах и Канаде. Растет обеспокоенность по поводу качества поздно собранного урожая.

Рисунок 3. Динамика экспортных цен FOB в США.

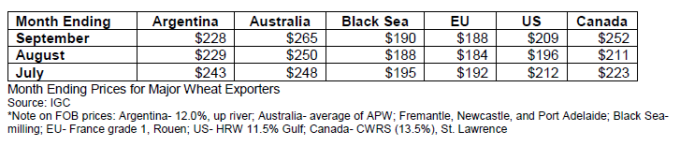

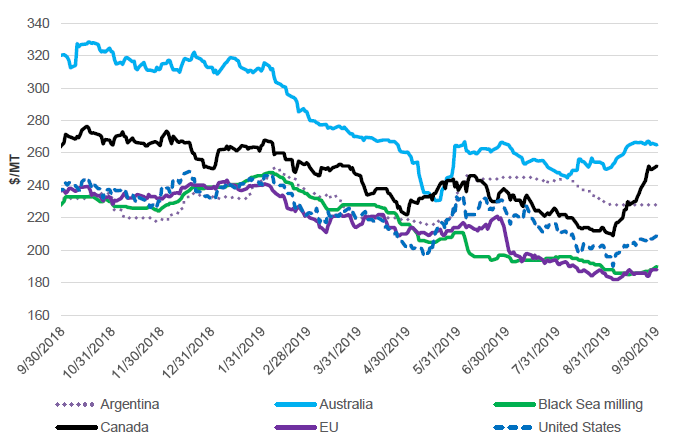

Цены на мировом рынке

В целом цены большинства экспортеров незначительно выросли в сентябре, оправившись после давления со стороны сбора урожая предыдущих месяцев. HRW в США выросла, чему способствовала обеспокоенность по поводу урожая в районах производства яровой пшеницы в США, а также поддержка со стороны растущих цен на кукурузу и сою. Цены в Канаде выросли из-за холодных и влажных условий во время уборки урожая. Цены на пшеницу в Австралии вновь выросли на фоне ужесточения засушливых условий. Цены в ЕС и Черноморском регионе немного поднялись, даже несмотря на в целом хороший урожай. Цены в Аргентине напротив немного снизились, но остаются неконкурентоспособными из-за сезонного дефицита запасов.

Цены основных экспортеров пшеницы на конец месяца

Рисунок 4. Динамика международных экспортных цен FOB.

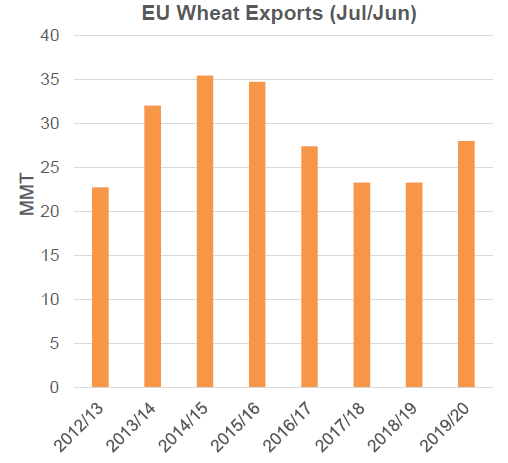

Экспорт пшеницы из ЕС прогнозируется на самом высоком уровне за 4 года

Прогнозируется, что экспорт пшеницы из ЕС возрастет до 28,0 млн. тонн, что в значительной степени обусловлено крупным урожаем. В этом году условия выращивания в регионе в целом были хорошими, в результате чего было произведено 152,0 млн. тонн, что на 15 млн. больше, чем в прошлом году, пострадавшем от засухи. Согласно прогнозу, при наличии обильных запасов экспорт вырастет в свете конкурентных цен в сравнении с другими поставщиками пшеницы, роста мировой торговли и обильных запасов фуражного зерна внутреннего производства.

Рисунок 5. Экспорт пшеницы из ЕС (июль / июнь).

Конкурентные цены

Европейские цены на пшеницу более конкурентоспособны по сравнению с Россией, чем в прошлом году. Экспорт ЕС был конкурентоспособен в первые месяцы 2019/20 г., поскольку общий объем запасов в России снизился из-за сокращения начальных остатков, нивелирующего небольшое увеличение урожая. Это контрастирует с ситуацией прошлого года, когда российский экспорт шел быстрыми темпами, а пшеница ЕС имела проблемы с поставками на многие региональные рынки. Как видно из графика цен выше, цены в ЕС (Франция) на конец сентября были немного ниже российских (черноморских) котировок. Для справки, российская пшеница пользовалась разницей в цене около $ 10 / т в то же время в прошлом году.

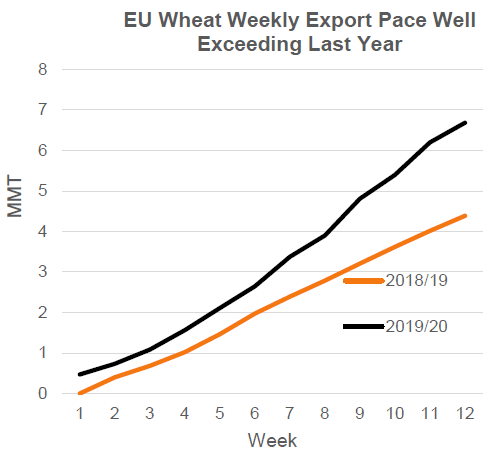

Рисунок 6. Понедельный экспорт пшеницы из ЕС значительно превышает прошлогодний показатель

Поскольку цены значительно улучшились по сравнению с аналогичным периодом прошлого года, экспорт из ЕС стартовал гораздо быстрее, о чем свидетельствует понедельный график экспорта, показанный выше. Ценовая конкурентоспособность пшеницы ЕС видна по закупкам Египта, ведущего мирового импортера. Недавние публичные тендеры в Египте завершились закупками из разных источников, включая Францию и Румынию, тогда как на аналогичных тендерах год назад в большей степени доминировали российские поставки. Стоит отметить, что в 2018/19 г. экспорт пшеницы из ЕС вырос во втором полугодии, воспользовавшись периодом, когда российские поставки сократились.

Растущая глобальная торговля

Прогнозируется, что общий объем мировой торговли в этом году вырастет, и Европейский Союз может воспользоваться этим. Согласно прогнозу, объем мировой торговли увеличится примерно на 5 миллионов тонн с 2018/19 года, когда потребление упало в связи с ограничением глобального предложения. Поскольку Россия в целом имеет более ограниченные запасы, ожидается, что основными бенефициарами роста мировой торговли пшеницей будут Европейский Союз и Украина.

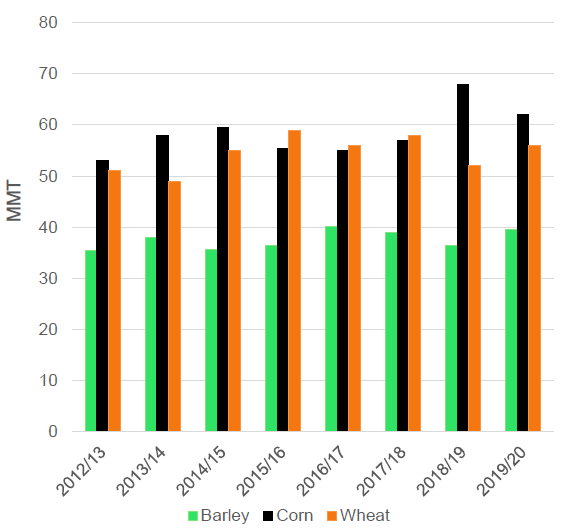

Рисунок 7. Кормовое и остаточное потребление в ЕС для основных кормовых зерновых.

Обильные запасы фуражного зерна

Даже при значительном увеличении запасов кормовое и остаточное потребление пшеницы в ЕС, согласно прогнозу, увеличится всего на 4,0 млн. тонн в этом году до 56,0 млн. Учитывая обильные запасы, кормовое потребление пшеницы могло бы быть больше, но ячмень и кукуруза по-прежнему имеют конкурентные цены. Ожидается, что в Европейском Союзе увеличатся запасы как ячменя, так и кукурузы. Поскольку кормовое потребление в ЕС не требует больших объемов пшеницы, обильные запасы пойдут на экспорт зарубежным клиентам.

Прогнозируется, что Евросоюзу частично удастся сократить разрыв с российской пшеницей

Принимая во внимание все вышеперечисленные факторы, экспорт пшеницы из ЕС ожидает успешный год. Прогнозируется, что Европейский Союз будет вторым экспортером пшеницы в мире. В 2019/20 году Россия по-прежнему будет оставаться крупнейшим экспортером в мире, но оставит более конкурентные возможности для экспорта пшеницы из ЕС. В прошлом году российский экспорт превысил экспорт второго по величине поставщика, США, более чем на 9 миллионов тонн. В этом году, согласно прогнозу, разрыв между ЕС и Россией сократится до 6,0 млн. тонн.

Изменения на мировом рынке в 2019/20 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Австралия | Экспорт | 10 000 | 9 500 | -500 | Уменьшение урожая |

| Египет | Экспорт | 600 | 800 | 200 | Увеличение ожидаемого экспорта в свете повышения торговли 2018/19 года |

| Европейский Союз | Экспорт | 27 500 | 28 000 | 500 | Более крупный урожай и конкурентоспособные цены |

| Сербия | Экспорт | 1 200 | 1 000 | -200 | Сокращение урожая |

| США | Экспорт | 26 500 | 26 000 | -500 | Уменьшение урожая и сравнительно медленные темпы продаж и поставок |

| Кыргызстан | Импорт | 500 | 300 | -200 | Снижение спроса |

| Туркменистан | Импорт | 350 | 100 | -250 | Увеличение внутреннего производства |

| США | Импорт | 3 800 | 3 350 | -450 | Снижение темпов торговли в последние месяцы |

| Венесуэла | Импорт | 1 250 | 1 000 | -250 | Снижение прогнозируемого спроса в сочетании с сокращением импорта 2018/19 года |

Изменения на мировом рынке в 2018/19 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение |

| Египет | Экспорт | 600 | 1 090 | 490 |

| Казахстан | Экспорт | 8 300 | 8 780 | 480 |

| Россия | Экспорт | 35 845 | 35 398 | -447 |

| Эфиопия | Импорт | 900 | 1 100 | 200 |

| Кыргызстан | Импорт | 600 | 226 | -374 |

| Йемен | Импорт | 3 331 | 3 615 | 284 |

Предыдущий отчет от 12 сентября 2019 года.

Рекомендуем также:

Прогноз ценовых колебаний с 14 по 18 октября 2019.

Ваш комментарий

|

|

|