|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Обзор рынка кормовых культур. Отчет USDA. Дата выхода 13 ноября 2019

16 November 2019, 20:42

-

Очередное сокращение прогнозируемого урожая кукурузы в 2019/20 г.

Отчет NASS Crop Production снизил урожайность кукурузы 2019/20 года на 1,4 бушеля с акра, что привело к сокращению производства на 118,3 млн. бушелей до 13 661 млн. бушелей и запасам на уровне 15 825 млн. бушелей. Уборочная площадь осталась без изменений. Прогноз спроса 2019/20 года снижен на 100 млн. бушелей до 13 915 млн. из-за снижения кормового и остаточного потребления, а также потребления кукурузы для производства этанола и экспорта. В результате сокращения запасов средняя сезонная цена на кукурузу повышена на 0,05 долл. США за бушель до 3,85 долл. США по сравнению с прогнозом прошлого месяца.

Темпы экспорта кукурузы из США по-прежнему отстают, при этом статистические данные являются самыми низкими с 1976 года. С учетом сокращения прогнозируемого производства кукурузы экспорт США снижен на 1,5 млн. тонн для маркетингового года с октября по сентябрь, что еще больше сократит долю страны в мировой торговле. Для Бразилии прогноз экспорта кукурузы в этом месяце повышен на 3,0 млн. тонн.

Обзор рынка США

2019/20 запасы кукурузы сократились из-за снижения производства

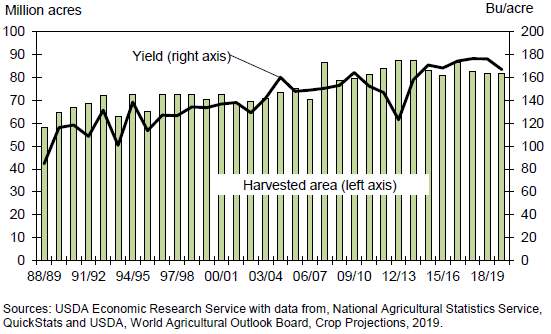

В ноябрьском отчете об урожае Национальной службы сельскохозяйственной статистики (NASS) прогноз урожайности снижен на 1,4 бушеля на акр до 167,0 бушелей на акр. С учетом того, что уборочная площадь не изменилась, прогнозируется, что производство в 2019/20 г. составит 13 661 млн. бушелей, что на 118,3 ниже, чем в прошлом месяце. С учетом отсутствия изменений начальных остатков или импорта прогнозируемые запасы составляют 15 825 млн. бушелей по сравнению с 16 588 млн. в 2018/19 году.

Повторное исследование NASS площадей кукурузы в Миннесоте и Северной Дакоте с учетом раннего снегопада не привело к изменению уборочной площади в этих штатах. В основных штатах-производителях кукурузы урожайность увеличена для Индианы и Огайо, но снижена для штатов Небраска, Мичиган, Южная Дакота, Миннесота и Канзас.

Количество единиц животноводческой продукции понижено

Прогноз количества единиц животноводческой продукции (GCAU) на 2019/20 год составляет 102,5 млн. единиц, что на 0,3 млн. меньше, по сравнению с прогнозом прошлого месяца. Сокращение поголовья крупного рогатого скота превосходит увеличение бройлеров и индейки. Для 2018/19 года прогноз GCAU снижен в этом месяце на 0,1 млн. единиц.

Кормовое и остаточное потребление

Кормовое и остаточное потребление для четырех кормовых зерновых (кукуруза, сорго, ячмень, овес) и пшеницы на маркетинговый сезон 2019/20, продолжающийся с сентября по август, прогнозируется на уровне 144,1 млн. метрических тонн, что на 0,7 млн. ниже прогноза прошлого месяца. Кормовое и остаточное потребление кукурузы снижено на 0,6 млн. тонн, пшеницы — также понижено, а сорго, ячменя и овса — осталось без изменений. Для 2018/19 года кормовое и остаточное потребление не изменилось по сравнению с прогнозом прошлого месяца. Кормовое и остаточное потребление на единицу GCAU практически не изменилось.

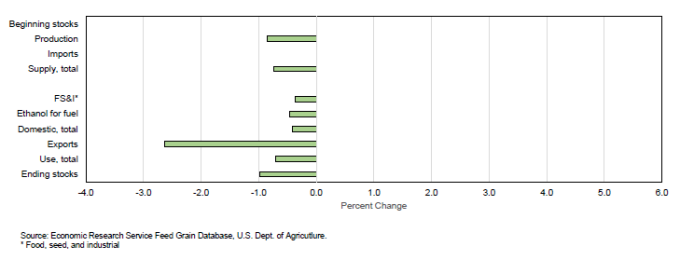

Рисунок 1. Предложение и потребление кукурузы: изменение по сравнению с прогнозом прошлого месяца в процентах (2019/20).

Прогноз потребления на 2019/20 год снижен на 100 миллионов бушелей

Прогноз кормового и остаточного потребления кукурузы снижен на 25 миллионов бушелей из-за сокращения урожая и более высоких ожидаемых цен. Потребление на продовольствие, семена и в промышленности (FSI) снижено на 25 млн. бушелей до 5 375 млн. на основе данных о производстве этанола на сегодняшний день. В то время как рентабельность для производителей этанола улучшилась, закрытие и сокращение заводов все еще влияют на уровни производства. С учетом сокращения в этом месяце прогноз потребления кукурузы для производства этанола практически не отличается от прошлогоднего показателя. Общий объем потребления на продовольствие, семена и в промышленности прогнозируется на уровне 6 790 млн. бушелей, практически без изменений по сравнению с прошлым годом.

Перспективы экспорта сокращены на 50 миллионов бушелей до 1 850 миллионов. Медленные темпы поставок и продаж в начале сезона связаны с низкой конкурентоспособностью США по сравнению с другими поставщиками, такими как Бразилия, Аргентина и Украина.

В результате этих изменений конечные остатки составят 1 910 млн. бушелей, что на 18,3 млн. меньше прогноза прошлого месяца. Коэффициент использования запасов снижен до 13,7 по сравнению с 13,8 в прошлом месяце.

Прогнозируемая средняя сезонная цена на кукурузу, получаемая фермерами в 2019/20 году, повышена на 0,05 долл. США за бушель до 3,85 долл. США, что отражает сокращение запасов и наблюдаемые на сегодняшний день цены.

Рисунок 2. Уборочная площадь и урожайность кукурузы в США.

Итоги торговли побочными продуктами в 2018/19 году

Экспорт этанола из США в 2018/19 г. составил 1 547 млн. галлонов, что на 4,7% ниже 2017/18 г. и соответствует примерно 550 млн. бушелей кукурузы. Основным сдерживающим фактором стали поставки этанола в Бразилию, которые сократились на 72 миллиона (16 процентов), поскольку заводы перешли от производства сахара к производству этанола взамен импорта. Поставки в Канаду и Индию также сократились. Китай упал с четвертого места по объему в 2017/18 году до тридцать четвертого из-за воздействия пошлин, сокративших экспортный спрос почти на 110 миллионов галлонов.

Поставки кукурузного глютенового корма (CGF) снизились на 12 процентов в 2018/19 году по сравнению с предыдущим годом до 1 074 миллионов метрических тонн. Ирландия, Израиль, Великобритания и Турция были основными направлениями поставок, как и в прошлом году. Все, кроме Турции, существенно сократили объемы. Объем кукурузной глютеновой муки (CGM) снизился на 2 процента в 2018/19 году до 787 миллионов тонн. Индонезия является крупнейшим импортером, хотя ее объем сократился по сравнению с предыдущим годом. Чили, Египет, Колумбия и Канада получили меньшие объемы. Для CGF и, в меньшей степени, CGM, более низкие доступные запасы снизили экспорт.

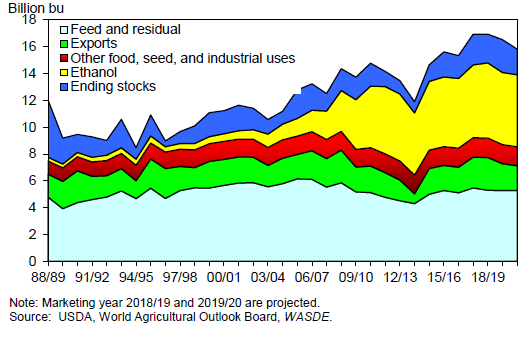

Рисунок 3. Потребление кукурузы в США: кормовое и остаточное потребление, экспорт, использование в производстве продуктов питания, для семян и промышленности (FSI), этанол, конечные остатки.

Прогноз запасов сорго на 2019/20 год повышен

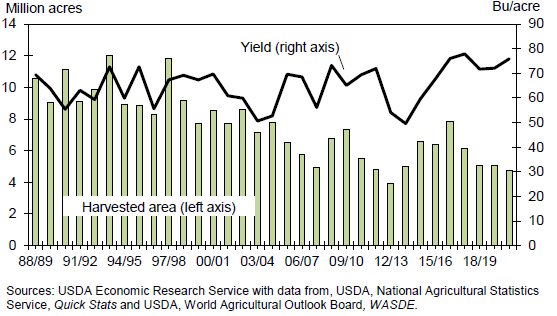

Увеличение прогнозируемой урожайности сорго на 2 бушеля на акр до 75,9 бушелей увеличило производство на 9,0 млн. бушелей до 357,6 млн., что на 7,3 ниже урожая прошлого года. Урожайность является самой высокой с 2016 года. Запасы прогнозируются на уровне 421,3 млн. бушелей. Потребление увеличено на 10 млн. бушелей до 370,0 млн. из-за увеличения темпов экспорта. Конечные остатки снижены на 1,0 млн. бушелей до 51,3 млн. Средняя цена, получаемая фермерами, в этом месяце не изменилась и составляет 3,40 долл. США за бушель.

Рисунок 4. Уборочная площадь и урожайность сорго в США.

Изменения для ячменя и овса из-за повторного исследования NASS

Опрошенные респонденты, сообщавшие о неубранных площадях до публикации отчета NASS о мелких зерновых, были повторно опрошены в конце октября, и результаты представлены в ноябрьском отчете об урожае. Повторный опрос касался ячменя в штатах Айдахо, Мэн, Миннесота, Монтана, Северная Дакота, Орегон, Южная Дакота и Вашингтон, а также овса в штатах Айдахо, Мэн, Миннесота, Монтана, Северная Дакота, Орегон и Южная Дакота.

В результате уборочная площадь ячменя была снижена на 32 000 акров, а урожайность повышена на 0,3 бушеля с акра до 77,7 бушелей при этом производство сократилось на 1,8 млн. бушелей до 169,6 млн. В сочетании со снижением прогнозируемого импорта на 2 млн. бушелей, ожидаемое предложение составляет 264,1 млн. бушелей. При отсутствии изменений в потреблении, сокращение запасов на 3,8 миллиона бушелей передается конечным остаткам, которые в настоящее время прогнозируются на уровне 93,0 миллиона бушелей. Более высокие, чем ожидалось, цены на солодовый ячмень на сегодняшний день повышают цену всего ячменя на 0,05 доллара за бушель до 4,70 доллара.

Рисунок 5. Цены на кукурузу по месяцам (yellow #2) в Центральном Иллинойсе и Луизиане.

В отчете NASS Crop Production снижен прогноз производства овса в 2019/20 г. из-за сокращения уборочной площади на на 16 000 акров и снижения урожайности на 0,1 до 64,3 бушелей на акр. Если прогноз будет реализован, урожай составит 53,1 млн. бушелей, а запасы — 186,0 млн. бушелей. При отсутствии изменений в потреблении в этом месяце, снижение запасов передается к конечным остаткам, которые уменьшены на 1,0 млн. бушелей до 36,0 млн. Ожидаемая средняя сезонная цена остается на уровне 2,95 долл. США за бушель для 2019/20 года, исходя из наблюдаемых цен в течение сентября.

Международный обзор

США и Мексика лидируют в снижении мирового производства фуражного зерна

Прогноз мирового производства фуражного зерна на 2019/20 г. несколько снизился с прошлого месяца до 1 394,9 млн. тонн, что на менее чем на 1% ниже предыдущего прогноза. Снижение произошло за счет США, а также сокращения ожидаемого урожая в Мексике, Украине, Австралии и Европейском союзе (ЕС). Эти сокращения частично компенсируются ростом в странах Африки к югу от Сахары, в России, Турции и, в меньшей степени, в других странах.

Напротив, прогноз по мировой торговле фуражным зерном немного вырос по сравнению с предыдущим месяцем: импорт для международного торгового года с октября по сентябрь (TY) увеличен на 1,7 млн. тонн, а экспорт повышен на 1,3 млн. тонн. Основная часть этих торговых изменений приходится на рынок кукурузы, где в ноябре ожидаемый импорт в течение торгового года повышен на 1,6 млн. тонн, что приводит к совокупному объему 2019/20 года в 167,8 млн. тонн. Экспорт кукурузы в течение торгового года, по оценкам, увеличится на 1,2 млн. тонн, до 172,0 млн., несмотря на слабый экспорт США, наблюдавшийся в первые два месяца года. Разница между импортом и экспортом TY включает в основном торговлю со странами, не входящими в базу данных USDA и / или временную разницу между данными экспортеров и импортеров.

Прогноз производства и торговли кукурузой за пределами США повышен

Оценка мирового производства кукурузы снизилась на 1,8 млн. тонн до 1 102,2. Это изменение вызвано сокращением урожая в США на 3,0 млн. тонн из-за снижения прогноза урожайности. С другой стороны, общий объем производства кукурузы за пределами США в ноябре повышен на 1,2 миллиона тонн до 755,2 миллиона.

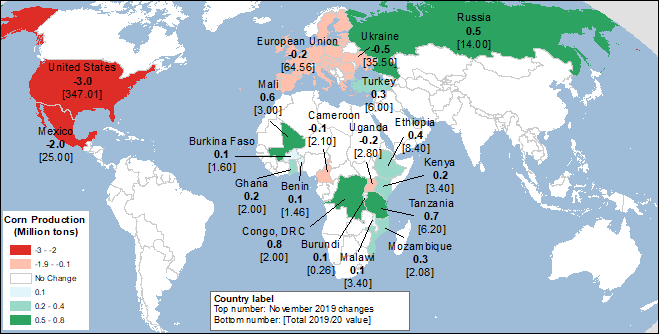

В настоящее время прогнозируется увеличение объема производства во многих африканских странах, включая Танзанию, Мали и Эфиопию, хотя ожидается, что эти страны не будут экспортировать свои возросшие запасы, а скорее употребят зерно внутри страны. Общий рост производства кукурузы в странах Африки к югу от Сахары в этом месяце достиг 3,1 млн. тонн. Прогноз производства кукурузы также повышен для России на 0,5 млн. тонн, до 14,0 млн. в ноябре, и весь этот объем, как ожидается, будет экспортирован.

Из-за неблагоприятных засушливых условий в Мексике сокращение предполагаемого производства уменьшило глобальный прирост. Производство кукурузы в Мексике сократилось на 2,0 млн. тонн до 25,0 млн. в этом месяце на менее крупной, чем ожидалось, площади посевов в восточной части кукурузного пояса, где в течение летнего вегетационного периода наблюдался значительный дефицит влаги. В итоге площадь летней кукурузы была самой низкой за всю историю наблюдений, и мексиканское статистическое агентство (SADER) сообщило о сокращении посевов в своих отчетах. Мексика производит в основном белую кукурузу (около 90 процентов от общего производства кукурузы) для внутреннего потребления и немного для экспорта. Она импортирует желтую кукурузу (в основном из США) и использует ее в качестве корма для скота. Импорт значительного количества белой кукурузы из Южной Африки (альтернативного производителя белой кукурузы) не ожидается. Скорее страна сократит внутреннее потребление, экспорт и остатки кукурузы. С учетом сокращения производства экспорт мексиканской кукурузы прогнозируется на 0,7 млн. тонн меньше, и на 0,9 млн. тонн меньше будет израсходовано на внутреннем рынке.

Карта 1. Изменения в производстве кукурузы (млн. тонн), ноябрь 2019.

Ежемесячный экспорт кукурузы продолжает устанавливать рекорды в Бразилии, повышая прогнозы на 2019/20 торговый год (октябрь-сентябрь) и на локальный 2018/19 маркетинговый год (март-февраль). Для 2019/20 международного торгового года (октябрь-сентябрь) прогноз экспорта кукурузы из Бразилии повышен на 3,0 млн. тонн, поскольку ожидается, что такие высокие темпы экспорта сохранятся еще на несколько месяцев. Для местного 2018/19 маркетингового года (начавшегося в марте 2019 года) экспорт кукурузы из Бразилии повышен в этом месяце на 2,0 млн. тонн до нового рекорда в 41,0 млн. На следующий местный 2019/20 маркетинговый год (начинающийся с марта 2020 г.) прогноз по экспорту бразильской кукурузы увеличен на 2,0 млн. тонн до 36,0 млн., исходя из ожиданий достаточно высоких запасов в 2019/20 г. на основе наблюдаемого экспорта в течение 2018/19. Нынешняя высокая конкурентоспособность цен в Бразилии мотивирует сокращение внутреннего потребления страны на 1,0 млн. тонн. Южные регионы Бразилии (Санта-Катарина и Мату-Гросу-ду-Сул), где количество выращиваемой кукурузы не покрывает потребности в корме, импортируют кукурузу в основном из Парагвая, а также из Аргентины, чтобы обеспечить местные отрасли птицеводства и свиноводства. Кукуруза из Центрально-Западного региона страны мало применима для этих южных производителей мяса из-за неудобной транспортной инфраструктуры и высоких транспортных расходов. Для соответствия ожидаемым потребностям Южной Бразилии импорт кукурузы для 2019/20 торгового года в Бразилию увеличен на 0,2 млн. тонн и на 0,3 млн. тонн для местного года.

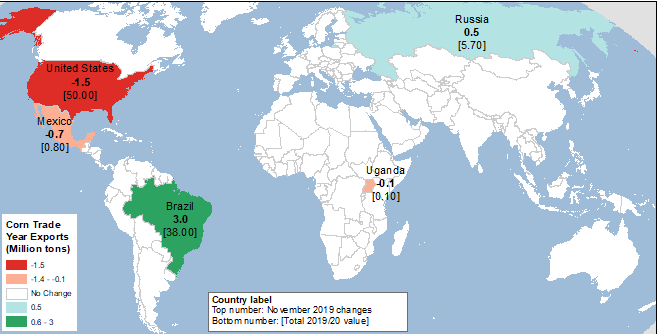

Экспорт кукурузы из США продолжает отставать от предыдущих ожиданий. Данные экспорта из сентябрьского статистического отчета (самый низкий с 1976 года) и данные о продажах и инспекциях за октябрь указывают на исключительно слабое начало 2019/20 года. Хотя ожидается, что слабый экспорт будет сохраняться еще несколько месяцев, прогнозируется, что во второй половине сезона 2019/20 темпы экспорта повысятся. Соотношение цен в США являются причиной этого медленного темпа; однако, поскольку запасы в Бразилии становятся более ограниченными, ожидается, что цены в США станут более конкурентоспособными, что должно повысить экспортную активность. На карте 2 ниже показаны изменения в экспорте кукурузы для торгового года за ноябрь.

Карта 2. Изменения экспорта кукурузы для 2019/20 торгового года (млн. тонн), ноябрь 2019.

Прогноз импорта кукурузы во Вьетнам увеличен на 1,0 млн. тонн, что отражает быстрые темпы импорта, причем в сентябре импорт стал самым крупным за всю историю. Импорт также увеличен на 0,5 млн. тонн для Колумбии, где наблюдается устойчивый рост кормового потребления. На основании корректировок 2018/19 г. прогноз импорта кукурузы также повышен для Японии и Кореи. Частично это нивелируется сокращением для Ирана (на 0,5 млн. тонн) и Египта (на 0,3 млн. тонн), согласно новым данным. На карте 3 ниже показаны изменения импорта кукурузы для торгового года за ноябрь.

Карта 3. Изменения импорта кукурузы для 2019/20 торгового года (млн. тонн), ноябрь 2019.

Производство и торговля сорго

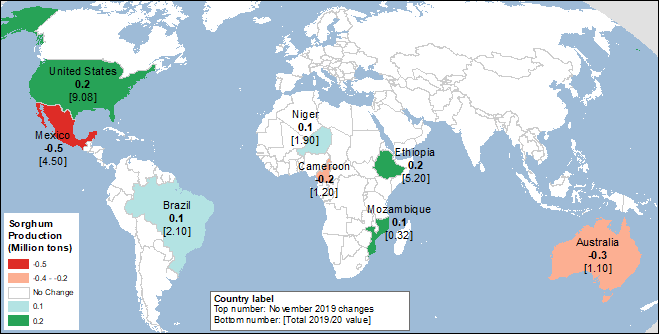

Оценка мирового производства сорго в 2019/20 году незначительно сократилась на 0,3 млн. тонн. Основная часть этого сокращения связана с прогнозируемым снижением производства в Мексике, Австралии и Камеруне. В частности, в Мексике произошло значительное сокращение производства на 0,5 млн. тонн, или на 10 процентов от прогнозируемого объема. Это снижение сконцентрировано в центральных регионах, где в отчетах о ходе посевов сообщается о самой низкой посевной площади яровых культур с 1993 года. Ожидается, что производство сорго в Австралии снизится из-за засухи в восточных районах Квинсленда и Нового Южного Уэльса, на которые приходится почти все производство сорго в стране. Ожидается, что австралийские фермеры будут иметь проблемы со всходами. Вместо того, чтобы собирать неспелый урожай зерна, фермеры, скорее всего, будут использовать часть его в качестве корма или сена, в зависимости от местных цен. Кроме того, цены на сорго в Австралии примерно на 10 процентов ниже, чем год назад, что не мотивирует к поздним посевам. Для нескольких стран Африки к югу от Сахары производство сорго немного увеличилось в этом месяце. Прогноз производства сорго в Соединенных Штатах увеличился в этом месяце на 0,2 млн. тонн до 9,1 млн. тонн. На карте 4 ниже показаны изменения производства сорго за ноябрь.

Карта 4. Изменения в производстве сорго (млн. тонн), ноябрь 2019.

Прогноз мировой торговли сорго на 2019/20 торговый год повышен на 0,4 млн. тонн в этом месяце, по сравнению с октябрем. Ожидается, что Мексика и Китай увеличат импорт сорго на 0,2 млн. тонн в течение торгового года. Ожидается, что Соединенные Штаты будут основным поставщиком для обеих стран, особенно с учетом недавних поставок, включая два грузовых судна США, которые отправились в Китай. Прогноз экспорта сорго из США в этом месяце увеличился на 0,3 млн. тонн до 2,8 млн. тонн. Кроме того, ожидается, что с учетом новых возможностей в Китае Аргентина также увеличит экспорт сорго в 2019/20 году на 0,1 млн. тонн.

Предыдущий отчет от 15 октября 2019 года.

Рекомендуем также:

Обзор рынка пшеницы. Отчет USDA. Дата выхода 13 ноября 2019

Ваш комментарий

|

|

|