|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 10 декабря 2019

11 December 2019, 22:29

-

Прогноз на 2019/20 год

Прогноз мирового производства пшеницы почти не изменился, поскольку повышение производства в Китае и России в основном компенсирует его сокращение в Австралии, Аргентине и Канаде. Мировая торговля незначительно повышена благодаря росту спроса со стороны Турции и Сирии. Увеличение экспорта для Европейского Союза, России, Турции и США более чем компенсировало сокращение прогнозируемых поставок для Аргентины и Австралии. Прогнозируемая средняя сезонная цена на ферме в США снижена на 0,05 долл. США за бушель до 4,55 долл. США.

Цены на внутреннем рынке США

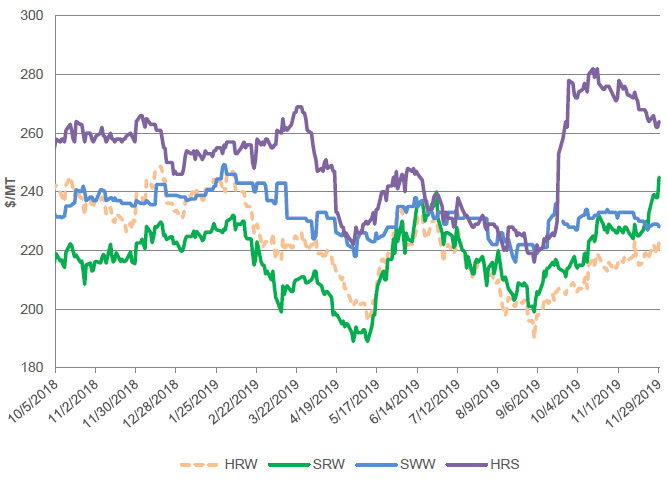

Цены на пшеницу в США показали смешанную динамику в течение ноября. Hard Red Winter (HRW) и Soft Red Winter (SRW) прибавили 8 долларов США за тонну и 19 долларов США за тонну соответственно до 223 долларов США и 245 долларов США на фоне неблагоприятных условий для недавно посаженной (2020/21) озимой пшеницы, ограниченных запасов SRW и перспективы менее крупных урожаев в ключевых странах-конкурентах. С другой стороны, Soft White Winter (SWW) немного подешевела, на 3 доллара за тонну до 228 долларов. Hard Red Spring (HRS) снизилась на 5 долларов за тонну до 264 долларов, но сохраняет большую премию по сравнению с другими классами пшеницы. Улучшение транспортной ситуации на тихоокеанском северо-западе, вероятно, способствовало ослаблению цен FOB как для SWW, так и для HRS.

Рисунок 1. Динамика экспортных цен FOB в США.

Цены на мировом рынке

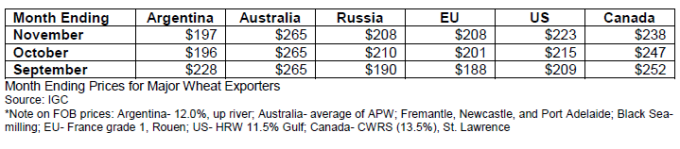

В целом экспортные цены менялись разнонаправленно в течение ноября. Цены в ЕС и США продолжают расти в результате повышения международного спроса и снижения урожая в Аргентине и Австралии, где цены остаются относительно неизменными. Цены в России немного снизились, что делает ее предложение все более конкурентоспособным. Цены в Канаде снизились по ходу сбора урожая, но остаются несколько повышенными из-за последствий задержек сбора урожая и перерыва в железнодорожном сообщении.

Цены основных экспортеров пшеницы на конец месяца

Рисунок 2. Динамика международных экспортных цен FOB.

Изменения среди поставщиков пшеницы в Китай

Рисунок 3. Поставщики пшеницы в Китай.

В конце 1980-х / начале 1990-х годов Китай был мировым лидером по импорту пшеницы, объем импорта в 1991/92 году составлял целых 15,9 млн. тонн. Имея самое большое в мире население, Китай начал стимулировать свое внутреннее сельскохозяйственное производство в 1990-х годах для обеспечения внутренней продовольственной безопасности и сокращения зависимости от импорта посредством субсидий и систем минимальных цен поддержки. Это способствовало росту производства пшеницы в Китае для удовлетворения растущего внутреннего потребления при одновременном сокращении потребности в импорте. Сегодня Китай сохраняет свои позиции ведущего мирового производителя пшеницы с объемом 133,6 млн. тонн в 2019/20 году и располагает примерно половиной мировых запасов пшеницы.

В 2019/20 году импорт пшеницы в Китай прогнозируется на уровне 3,2 млн. тонн, это десятое место среди крупнейших импортных рынков. Соединенные Штаты удерживали до 60 процентов рынка (2013/14); однако их доля на китайском рынке значительно колеблется из года в год в условиях конкуренции с поставками пшеницы из Австралии и Канады. В 2018/19 г. экспорт пшеницы из США сократился на фоне напряженности в торговле между США и Китаем до скудного 1 процента от китайского импорта. Экспорт Австралии также сократился, в основном из-за 3-летней засухи. В результате доля Канады на рынке в 2018/19 г. почти удвоилась по сравнению с предыдущим годом; соседние страны, такие как Казахстан, также значительно увеличили торговлю с Китаем.

В 2001 году Китай стал членом Всемирной торговой организации (ВТО), была введена тарифная квота на пшеницу (TRQ) в размере 9,6 млн. тонн. Выполнение квоты могло бы сделать страну третьим по величине импортером в мире. Однако китайская система квот создавала риски и неопределенность для трейдеров, и в апреле 2019 года была признана не соответствующей принципам ВТО. Несмотря на относительно высокие внутренние цены, которые по экономическим соображениям должны стимулировать увеличение импорта, Китай ни разу не выбирал объем TRQ полностью. Пока неизвестно, как решение ВТО изменит динамику импорта Китая.

Рисунок 4. Процент выполнения TRQ Китаем.

Краткий обзор по классам пшеницы: Hard Red Winter

Hard Red Winter (HRW) является крупнейшим классом пшеницы в США, при этом Канзас, Оклахома и Техас являются крупнейшими штатами-производителями. Представляя собой около 40 процентов производства и экспорта, HRW используется для производства муки общего назначения для многих продуктов, включая хлеб, булочки и лепешки. HRW экспортируется на многочисленные рынки, причем Мексика обычно является крупнейшим импортером.

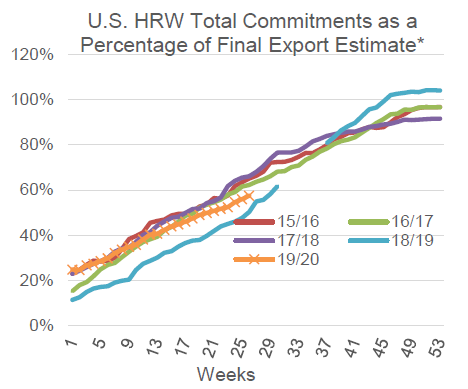

2019/20 экспорт HRW опережает прошлогодний темп

На данный момент экспорт HRW идет более быстрыми темпами, чем в прошлом году. По состоянию на 28 ноября совокупные обязательства по HRW на 35 процентов больше по сравнению с прошлым годом и почти соответствуют темпам, необходимым для достижения прогнозируемого показателя на конец года в 10,6 миллиона тонн (390 миллионов бушелей). Обязательства перед Алжиром, Мексикой и Нигерией особенно высоки в этом году.

Рисунок 5. Общие обязательства США по HRW в процентах от окончательной оценки экспорта.

* Примечание: в конце года общие обязательства, указанные в отчете экспортных продаж Министерства сельского хозяйства США, не составляют ровно 100 процентов от общего объема экспорта из-за различий в источниках данных, продаж, отложенных до следующего маркетингового года, и включения муки и продуктов переработки. Разрыв в данных в 2018/19 г. связан с отсутствием отчетных данных в связи с прекращением федерального финансирования.

Конкуренция со стороны России сохраняется

В прошлом году экспорт России был смещен на начало года. В связи с большими объемами начальных остатков и слухами о готовящемся запрете на экспорт экспортеры предпочли быстро реализовать свою пшеницу. В конце маркетингового года запасы пшеницы в России стали более ограниченными, что в конечном итоге привело к повышению цен и дало возможность американской пшенице вернуться на рынок во второй половине года. В этом году, с другой стороны, российские запасы более ограничены из-за сокращения начальных остатков. В начале года продажи фермеров были медленными, что обеспечивало некоторую ценовую поддержку и сдерживало экспорт. При более высоком уровне запасов к концу маркетингового года (июль / июнь) экспорт страны, вероятно, будет более устойчивым, что обеспечит более сильную конкуренцию для США. В отличие от прошлого года, цены на российскую пшеницу, вероятно, останутся ниже цен США до конца маркетингового года. Обильные запасы в ЕС и Аргентине также будут основными препятствиями для экспорта HRW в ближайшие месяцы. Учитывая эту динамику, экспорт пшеницы из США начал маркетинговый год более интенсивно, но темпы поставок во второй половине, вероятно, будут менее высокими, чем в прошлом году.

Рисунок 6. Среднемесячный разрыв в ценах FOB между Россией и американской HRW **

** Примечание: рассчитано на основе среднемесячных значений котировок IGC — здесь сравнивается 11,5% HRW США в Мексиканском заливе с 12,5% Черноморской мукомольной пшеницей.

Краткий обзор по классам пшеницы: Hard Red Spring

Hard Red Spring (HRS) является вторым по величине классом пшеницы в США, на долю которого обычно приходится около 25 процентов производства. Это высокопротеиновая пшеница с высоким содержанием глютена, используемая для производства хлебобулочных изделий и пиццы. HRS также используется для повышения содержания протеина в мучных смесях. Северная Дакота является ведущим производителем этого класса пшеницы. HRS востребована благодаря своим качественным характеристикам и, как правило, имеет ценовую премию по отношению к другим классам пшеницы. HRS обычно экспортируется на Филиппины, в Японию, на Тайвань и на ряд других рынков в Азии и Латинской Америке. Интересно, что HRS также экспортируется в Европейский Союз, который разрешает беспошлинный импорт этого класса. Хотя Европейский союз является основным конкурентом США, он импортирует высокопротеиновую пшеницу поскольку почти вся его продукция — озимая пшеница с низким содержанием протеина.

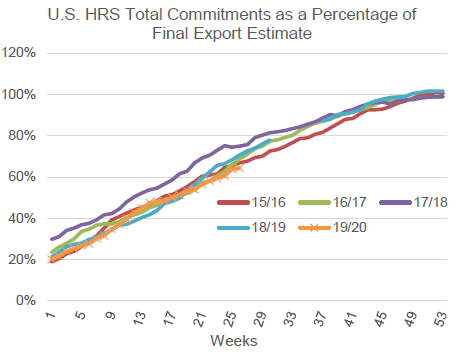

Экспорт HRS практически не изменился по сравнению с прошлым годом

Ожидается, что экспорт HRS из США достигнет 7,1 млн. тонн (260 млн. бушелей), что несколько ниже уровня прошлого года. Общие обязательства по этому классу пшеницы по состоянию на 28 ноября на 9 процентов меньше по сравнению с прошлым годом. В последние месяцы HRS с трудом сохраняла ценовую конкурентоспособность на фоне влажных условий сбора урожая и инфраструктурных проблем. По сравнению с прошлым годом продажи на азиатские рынки были слабее, что нивелировало более высокий спрос со стороны Африки и Латинской Америки.

Рисунок 7. Общая сумма обязательств США по HRS в процентах от окончательной оценки экспорта

Несмотря на сокращение австралийского экспорта, конкуренция за спрос в Азии сохраняется

Исторически сложилось так, что основными конкурентами для экспорта американской пшеницы HRS в большую часть Азиатско-Тихоокеанского региона являются Канада и Австралия. Однако, Австралия третий год подряд страдает от засухи; следовательно, ее роль в регионе снизилась, предоставив возможности для увеличения доли американской и канадской пшеницы. Тем не менее, конкуренция все еще высокая, так как Канада собирает очередной высокий урожай, и ее экспорт, согласно прогнозам, достигнет 24,0 млн. тонн и станет вторым по величине за всю историю наблюдений. Большая часть ее экспорта — яровая пшеница с высоким содержанием протеина, аналог американской HRS. Помимо замещения поставок Австралии в Азию, Канада стала крупнейшим поставщиком в Китай, компенсируя снижение поставок США.

На смену Австралии также пришли Аргентина и Россия. Несмотря на то, что аргентинская пшеница не так богата протеином, как американская или канадская, ее сезон поставок совпадает с австралийским, что делает ее естественной альтернативой и позволяет значительно расширить долю в регионе. За последние несколько лет российский экспорт вышел на большее количество рынков в регионе, при этом отмечается некоторое улучшение его качества.

Краткий обзор по классам пшеницы: Soft Red Winter

Soft Red Winter (SRW) — третий по величине производства класс пшеницы в США, на долю которого часто приходится 10-20 процентов от совокупного урожая пшеницы. Выращиваемый в восточной части страны, SRW является высокоурожайным сортом, используемым для производства печенья, крекеров, тортов и некоторых хлебобулочных изделий. В этом году на урожай SRW повлияли дожди во время сбора урожая, которые уменьшили размер и качество урожая. Это, в сочетании с увеличением запасов пшеницы HRW, привело к тому, что SRW имеет редкую ценовую премию по сравнению с пшеницей HRW.

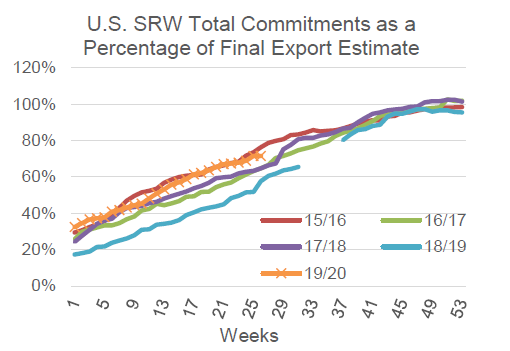

Экспорт SRW стартовал высокими темпами, но ожидается его замедление

Прогнозируется, что экспорт SRW составит 2,7 миллиона тонн (100 миллионов бушелей), что на 22 процента меньше, чем в прошлом году. Как и в случае с HRW, высокая международная конкуренция, вероятно, будет способствовать снижению темпов экспорта SRW во второй половине года. Продажи этого класса за пределами Латинской Америки, вероятно, будут минимальными в ближайшие месяцы. Общие обязательства, однако, выше, чем год назад.

Рисунок 8. Общие обязательства США по SRW в процентах от окончательной оценки экспорта.

Краткий обзор по классам пшеницы: White

В основном выращиваемая в Вашингтоне, Орегоне и Айдахо, белая пшеница является четвертым по величине производства классом пшеницы в США, на долю которого, как правило, приходится 10-15 процентов от общего урожая в США. Существует несколько видов белой пшеницы, но наиболее распространенной является мягкая озимая пшеница, используемая в азиатской лапше и кондитерских изделиях. Примерно две трети урожая белой пшеницы предназначено для экспорта, причем большая часть идет на рынки Восточной и Юго-Восточной Азии. Ключевые рынки, такие как Япония и Южная Корея, отдают предпочтение смеси, известной как Western White.

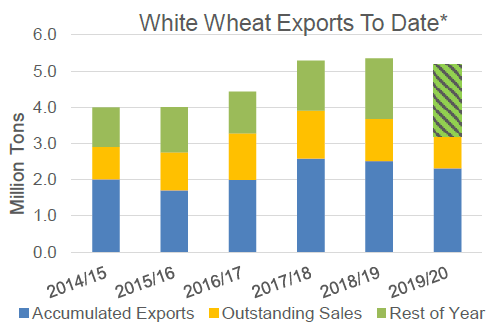

Экспорт белой пшеницы несколько снизится в этом году

Экспорт белой пшеницы из США прогнозируется на уровне 5,2 млн. тонн (190 млн. бушелей), что на 3 процента меньше, чем в прошлом году. Общие обязательства на сегодняшний день на 14 процентов меньше по сравнению с прошлым годом, в основном из-за более медленных поставок в Индонезию и Японию. Австралийский класс ASW исторически был прямым конкурентом экспорту американской белой пшеницы в Азию. Продолжающаяся засуха в Австралии должна оказать некоторую поддержку экспорту белой пшеницы, как и в целом устойчивый спрос на большинстве основных рынков. Недавно анонсированное торговое соглашение США и Японии, вероятно, поможет сохранить долю США на этом рынке за счет снижения надбавки на американскую пшеницу до уровня основных конкурентов, Австралии и Канады.

Рисунок 9. Экспорт белой пшеницы на сегодняшний день *

* Данные USDA по экспортным продажам по состоянию на 26 неделю

Изменения на мировом рынке в 2019/20 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Аргентина | Экспорт | 13 500 | 13 000 | -500 | Уменьшение урожая |

| Австралия | Экспорт | 9 000 | 8 600 | -400 | Снижение производства |

| Канада | Экспорт | 24 500 | 24 000 | -500 | Уменьшение урожая |

| Китай | Экспорт | 1 300 | 1 100 | -200 | Низкие темпы торговли |

| Россия | Экспорт | 34 500 | 35 000 | 500 | Увеличение производства, конкурентное ценообразование |

| Турция | Экспорт | 6 500 | 6 800 | 300 | Высокие темпы экспорта, ожидание того, что активный импорт является индикатором высокого экспорта муки |

| США | Экспорт | 26 000 | 27 000 | 1 000 | Снижение конкуренции со стороны Аргентины, Австралии и Канады |

| Австралия | Импорт | 175 | 450 | 275 | Высокие темпы из-за сокращения производства |

| Ирак | Импорт | 3 200 | 3 000 | -200 | Низкие темпы торговли |

| Саудовская Аравия | Импорт | 3 000 | 3 200 | 200 | Высокие темпы торговли |

| Сирия | Импорт | 300 | 700 | 400 | Высокие темпы торговли |

| Турция | Импорт | 6 700 | 7 200 | 500 | Высокие темпы импорта |

| США | Импорт | 3 350 | 2 900 | -450 | Низкие темпы торговли на сегодняшний день, крупные запасы пшеницы на Северных Равнинах делают экспорт из Канады экономически менее целесообразным |

| Йемен | Импорт | 3 400 | 3 600 | 200 | Высокие темпы импорта |

Предыдущий от 8 ноября 2019 года.

Рекомендуем также:

Баланс по пшенице. Данные по Миру на 11.12.2019

Ваш комментарий

|

|

|