|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Обзор рынка кормовых культур. Отчет USDA. Дата выхода 12 декабря 2019

18 December 2019, 00:03

-

Никаких изменений в прогнозе для США в этом месяце

При отсутствии новых данных от Национальной службы сельскохозяйственной статистики в этом месяце и стабильном спросе потребления на экспорт, продовольствие, семена и в промышленности, а также для кормового и остаточного потребления в этом месяце не было внесено изменений в баланс кукурузы, сорго или овса. Прогнозируемые цены остаются неизменными для кукурузы и сорго и снижены на 5 центов за бушель для ячменя и овса.

Прогноз мирового производства фуражных зерновых увеличен на 6,81 млн. тонн. Эта корректировка обусловлена рекордной урожайностью кукурузы в Китае, которая увеличила общий объем запасов на 6,77 млн. тонн и, как ожидается, увеличит объемы переходящих остатков в 2019/20 году. Это изменение более чем компенсирует сокращение производства фуражного зерна в Австралии из-за продолжающейся засухи, среди прочих небольших изменений.

Обзор рынка США

Балансы кукурузы, сорго и овса без изменений по сравнению с прошлым месяцем

Балансы 2019/20 года по кукурузе, сорго и овсу в этом месяце не изменились при отсутствии новых данных Национальной службы сельскохозяйственной статистики (NASS) и устойчивых факторах спроса. Внимание уже направлено на январский отчет WASDE, который покажет кормовое и остаточное потребление в первом квартале на основе запасов зерна по состоянию на 1 декабря, а также объективные данные об урожайности и данные по урожайности и площадям для четырех фуражных зерновых, основанные на результатах опроса фермеров, а также данные по потреблению в продовольственных целях, на семена и в промышленности (FSI) за первый квартал.

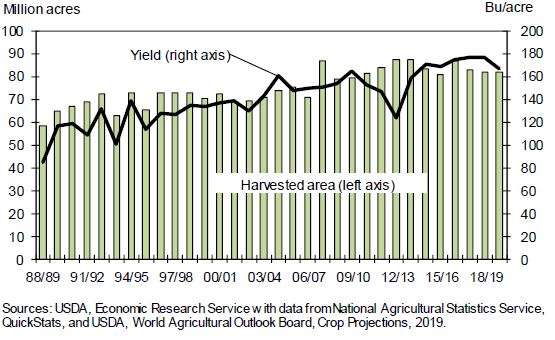

Сбор урожая кукурузы все еще продолжается, и по состоянию на 8 декабря было собрано 92 процента урожая, о чем сообщается в отчете NASS Crop Progress. Это значительное отставание по сравнению с прошлогодними темпами. Как правило, к этому времени сбор урожая уже завершен. Северная Дакота, Мичиган и Висконсин показывают самое сильное отставание. Обширные пощади, скорее всего, будут оставлены на зиму для сбора урожая ранней весной. Из 18 опрошенных штатов только 5 (Канзас, Кентукки, Северная Каролина, Теннесси и Техас) завершили сбор урожая кукурузы.

Количество единиц животноводческой продукции

Прогноз количества единиц животноводческой продукции (GCAU) на 2019/20 год составляет 102,6 млн. единиц, что на 0,1 млн. больше, по сравнению с прогнозом прошлого месяца. Прогноз повышен для бройлеров и несушек, но сокращен для крупного рогатого скота.

Рисунок 1. Уборочная площадь и урожайность кукурузы в США.

Кормовое и остаточное потребление

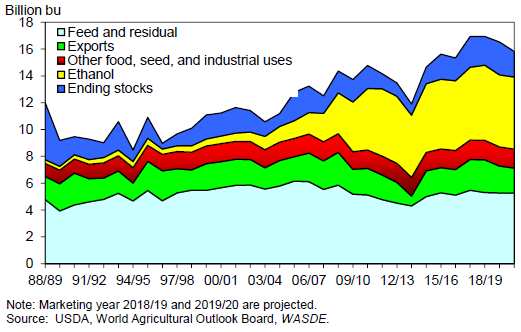

Кормовое и остаточное потребление для четырех кормовых зерновых (кукуруза, сорго, ячмень, овес) и пшеницы на маркетинговый сезон 2019/20, продолжающийся с сентября по август, прогнозируется на уровне 144,1 млн. метрических тонн, без изменений по сравнению с прогнозом прошлого месяца. Несколько небольших изменений квартального кормового и остаточного потребления пшеницы компенсируют друг друга. Кормовое и остаточное потребление на единицу GCAU не изменилось.

Рисунок 2. Потребление кукурузы в США: кормовое и остаточное потребление, экспорт, использование в производстве продуктов питания, для семян и промышленности (FSI), этанол, конечные остатки.

2019/20 потребление без изменений

Кормовое и остаточное потребление на 2019/20 год прогнозируются на уровне 5 275 млн. бушелей, без изменений по сравнению с прошлым месяцем. Перспективы экспорта на 2019/20 год не изменились в этом месяце и находятся на уровне 1 850 миллионов. Отгрузки за октябрь достигли 90,9 млн. бушелей, что на 10,8 млн. больше, чем в предыдущем месяце. Экспортные инспекционные данные за ноябрь, хотя и снизились почти на 50 процентов по сравнению с прошлым годом, но почти на 30 процентов больше по сравнению с октябрем. Кроме того, конкурентоспособность экспортных цен в США значительно улучшилась за последний месяц, и это должно поддержать увеличение продаж и отгрузок в ближайшие месяцы.

Использование кукурузы для производства топливного этанола, как сообщается в отчете NASS о переработке зерна и производстве побочных продуктов, выросло в октябре на 8 процентов по сравнению с сентябрем, а еженедельные данные, представленные Управлением энергетической информации за ноябрь, показывают, что объем производства в этом месяце вырос по сравнению с октябрем. Ожидается, что потребление кукурузы для производства этанола покажет дальнейший рост в течение второго квартала и далее, поэтому прогнозируемое потребление кукурузы для производства этанола не изменилось по сравнению с прогнозом прошлого месяца. В других категориях FSI нет изменений. Общее потребление FSI прогнозируется на уровне 6 790 миллионов бушелей.

Экспорт ячменя увеличен

Прогноз экспорта ячменя на 2019/20 г. увеличен на 1 млн. бушелей до 4 млн., исходя из темпов поставок с начала года. В результате конечные остатки снижены на 1 миллион бушелей до 92,1 миллиона.

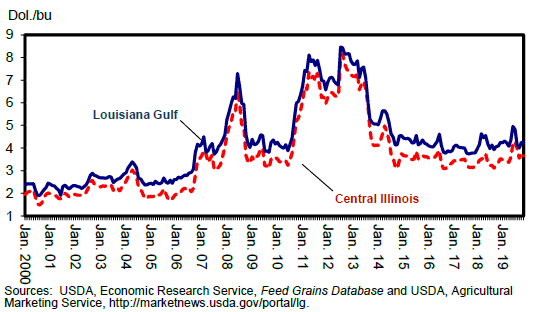

Рисунок 3. Цены на кукурузу по месяцам (yellow #2) в Центральном Иллинойсе и Луизиане.

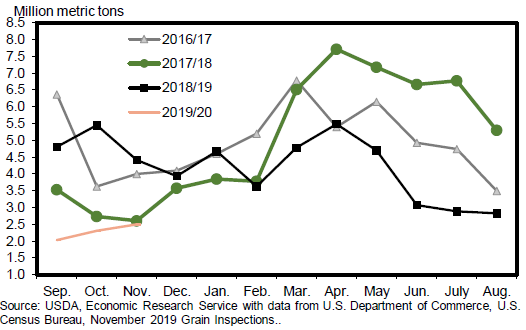

Рисунок 4. Экспорт кукурузы из США по месяцам.

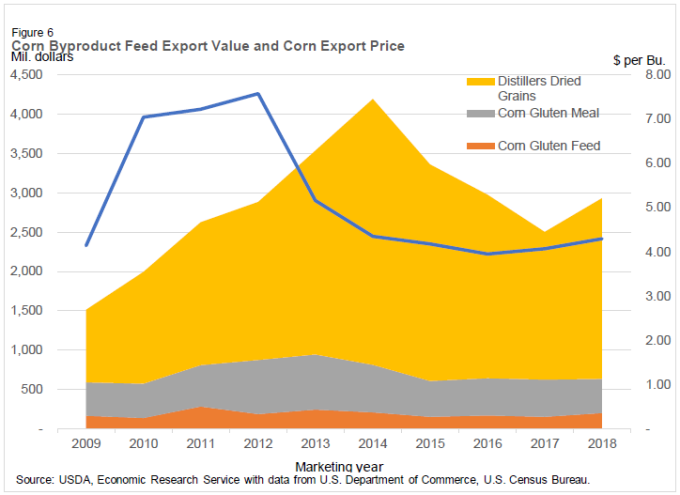

2018/19 объем торговли побочными продуктами

Побочные продукты производства этанола — сушёная барда (DDGs), кукурузная глютеновая мука (CGM) и кукурузный глютеновый корм (CGF)) являются важным источником корма как внутри страны, так и во всем мире. Экспортная стоимость побочных продуктов этанола достигла 3,1 млрд. долл. США в течение 2018/19 г. Основными направлениями поставок были Мексика (12 процентов), Вьетнам (7 процентов), Индонезия (7 процентов), Южная Корея (7 процентов) и Турция (4 процента). Другими крупными направлениями были Канада, Ирландия, Таиланд, Япония и Египет. На эти десять направлений приходилось 54 процента экспорта побочной продукции в стоимостном выражении. DDGs составляли 78 процентов стоимости экспорта побочных продуктов, за которыми следовала кукурузная глютеновая мука с долей 15 процентов и кукурузный глютеновый корм с 7 процентами. За первые два месяца 2019/20 года стоимость экспорта побочных продуктов составила 484,3 млн. долларов США, что на 13 процентов ниже показателя аналогичного периода в 2018/19 году.

Рисунок 5. Экспортная стоимость побочных продуктов переработки кукурузы и экспортная цена кукурузы.

Рисунок 6. Экспорт топливного этанола из США.

Изменения цен на ячмень и овес 2019/20

Прогнозируемая средняя цена (SAP) сезона 2019/20, получаемая фермерами за ячмень, снижена на 0,05 долл. США за бушель до 4,65 долл. США, что отражает более низкие цены на солод и кормовой ячмень на сегодняшний день. Прогнозируемая средняя цена овса также была понижена на 0,05 долл. США за бушель до 2,90 долл. США на основе наблюдаемых на сегодняшний день цен.

Международный обзор

Производство кукурузы в Китае увеличено за счет рекордной урожайности, это повышает глобальный прогноз для фуражного зерна на 2019/20 г.

Прогноз совокупного мирового производства фуражных зерновых увеличен на 6,81 млн. тонн в декабре до 1 401,7 млн. тонн — на 3,42 млн. тонн или на 0,24 процента больше, по сравнению с прошлым годом. Большая часть месячного прироста приходится на Китай, который сообщил о более крупном, чем ожидалось, урожае кукурузы. Кроме того, корректировки для ячменя из Канады и Европейского Союза более чем компенсировали снижение производства сорго в Австралии.

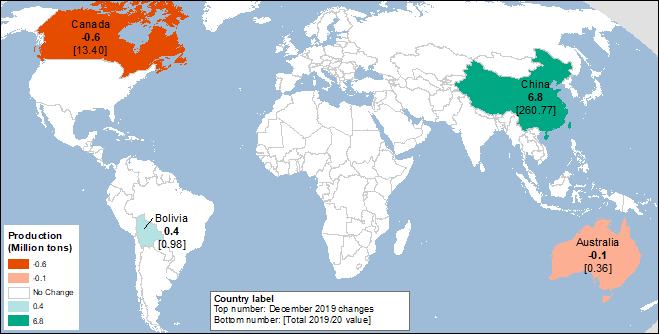

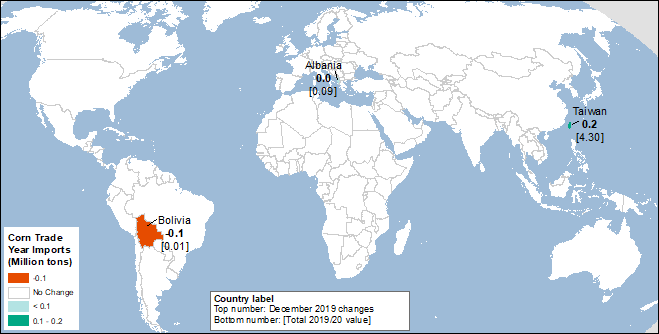

Карта 1. Изменения в производстве кукурузы (млн. тонн), декабрь 2019.

Прогноз мирового производства кукурузы повышен на 6,46 млн. тонн в этом месяце до 1 108,62 млн. тонн. Хотя это увеличение производства эквивалентно корректировке на 0,59 процента, прогноз производства 2019 года на 15,87 миллиона тонн ниже, по сравнению с предыдущим годом. Китай увеличил производство на 6,77 млн. тонн, что более чем компенсирует пересмотр в сторону снижения производства кукурузы в Австралии и Канаде. Производство Китая в 2019/20 году в настоящее время оценивается в 260,77 млн. тонн с рекордной урожайностью 6,31 метрической тонны с гектара. Австралийская кукуруза продолжает страдать из-за засухи во всех основных производственных регионах Западной Австралии, центральной части Квинсленда и в северной части Нового Южного Уэльса. Производство кукурузы в Канаде также снижается из-за более низкой, чем ожидалось, урожайности, поскольку сбор урожая продолжается рекордно медленными темпами.

Производство ячменя в этом месяце увеличено почти на 1 млн. тонн до 156,8 млн. тонн. Если прогноз будет реализован, это будет самый высокий мировой объем производства ячменя с 1994/95 года. Изменения производства для Канады и Европейского Союза обусловливают это увеличение. Производство в Канаде увеличено на 0,5 млн. тонн до 10,40 млн. тонн, что почти компенсирует снижение производства кукурузы. Пересмотр для Европейского Союза основан на недавних публикациях данных государственного статистического агентства Соединенного Королевства, показывающих более высокую урожайность, чем предполагалось ранее.

Производство сорго в 2019/20 году сократилось на 0,63 миллиона тонн, что на 3,2 процента меньше, чем в прошлом году. Большая часть месячного снижения обусловлена сокращением производства в Австралии. Это сокращение производства связано с продолжающейся засухой в производственных регионах Западной Австралии, центральной части Квинсленда и в северной части Нового Южного Уэльса. В случае реализации прогноза, это будет самый низкий уровень производства в Австралии с 1969 года.

Мировое производство овса в 2019/20 увеличено на 0,09 млн. тонн до 22,5 млн. тонн. Эта корректировка учитывает увеличение производства в Канаде на 0,16 млн. тонн до 4,16 млн. тонн. С учетом этих корректировок для овса и ячменя общий объем производства фуражного зерна в Канаде в 2019/20 году незначительно увеличен по сравнению с прошлым месяцем. Пересмотры для Канады более чем компенсировали небольшое снижение прогноза производства овса в Австралии, связанное с продолжающейся засухой.

Прогноз глобальных конечных остатков фуражного зерна на 2019/20 г. повышен. В отношении запасов и потребления фуражного зерна в США изменений не ожидается. Ожидается, что Канада будет потреблять больше фуражного зерна внутри страны как в качестве корма, так и в качестве продовольствия, семян и в промышленности, на 0,37 млн. тонн больше по сравнению с прошлым месяцем. Также ожидается, что Канада перейдет от кормового потребления кукурузы к ячменю в соответствии с изменениями в их производстве. Прогнозируемое внутреннее кормовое потребление в Мексике увеличено на 0,20 млн. тонн из-за увеличения начальных остатков кукурузы и сорго и сокращения экспорта. Аналогичным образом, кормовое потребление на Тайване также увеличилось на 0,20 млн. тонн благодаря увеличению импорта кукурузы и более высокому, чем предполагалось ранее, уровню начальных остатков. Прогнозируется, что потребление в Боливии увеличится на 0,28 млн. тонн на основе повышения производства кукурузы и начальных остатков. Наконец, австралийское потребление зерна сокращено на 0,55 млн. тонн из-за ужасных погодных условий, в которых находится урожай сорго. Потребление в Австралии сократилось на 0,30 млн. тонн на корм, 0,10 млн. тонн на продовольствие, семена и промышленное использование, а оставшееся количество (0,15 млн. тонн) обусловлено сокращением экспорта.

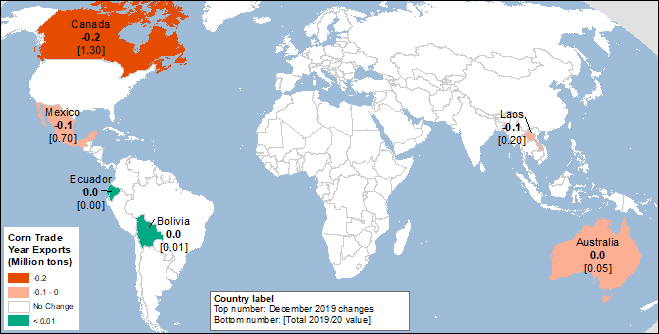

Карта 2. Изменения экспорта кукурузы для торгового года (млн. тонн), декабрь 2019.

Карта 3. Изменения импорта кукурузы для торгового года (млн. тонн), декабрь 2019.

Мировые конечные остатки фуражного зерна увеличены благодаря росту производства кукурузы в Китае

Ожидается, что мировые конечные остатки фуражного зерна в 2019/20 году будут на 4,65 млн. метрических тонн выше, чем в прошлом месяце, и составят 331,48 млн. тонн. Эта корректировка в основном связана с ожидаемым увеличением конечных остатков Китая на 5,77 млн. тонн с прошлого месяца. Изменения в Китае обусловлены увеличением производства кукурузы, при этом большая часть изменения будет отложена в запасы. Дополнительные крупные изменения включают уменьшение ожидаемых конечных остатков для Канады на 0,77 млн. тонн и сокращение для фуражных зерновых в Австралии на 0,17 млн. тонн из-за сокращения производства кукурузы и сорго.

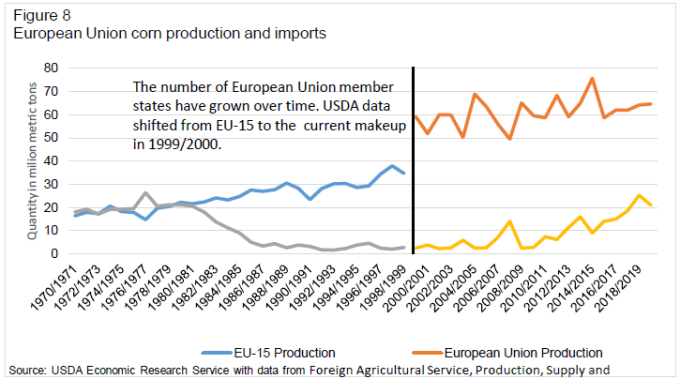

Импорт кукурузы в Европейский Союз в 2018/19 году на самом высоком уровне с 1976 года

В 2019/20 году относительно мало значимых изменений в отношении торговли. Что касается импорта, то импорт кукурузы в Тайвань повышен на 0,2 млн. метрических тонн по сравнению с прогнозом прошлого месяца до 4,40 млн. тонн. В этом месяце ожидается, что ЕС экспортирует на 0,40 млн. тонн ячменя больше, чем прогнозировалось ранее, и сейчас прогноз составляет 6,00 млн. тонн. Это увеличение торговли ячменем более чем компенсирует сокращение ожидаемого экспорта ячменя из Австралии на 0,3 млн. тонн по сравнению с прошлым месяцем. Аналогичным образом, в отношении австралийского сорго в декабре ожидается снижение на 0,15 млн. тонн в связи с сокращением производства.

В 2018/19 году Европейский Союз импортировал больше зерна, чем ожидалось первоначально, при этом увеличение импорта фуражного зерна составляет 0,41 миллиона тонн. В первую очередь это связано с большим объемом импорта кукурузы. Это самый высокий уровень импорта кукурузы с 1976 года, когда в Европейском Союзе состояло 15 стран-членов. Глобальный импорт 2018/19 года увеличен на 0,81 млн. тонн до 192,63 млн. тонн.

Рисунок 7. Производство и импорт кукурузы в Европейском союзе

Предыдущий отчет от 13 ноября 2019 года.

Рекомендуем также:

Обзор рынка пшеницы. Отчет USDA. Дата выхода 12 декабря 2019

Ваш комментарий

|

|

|