|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Масличные культуры: мировые рынки и торговля на 11 февраля 2020

12 February 2020, 15:17

-

Экспорт пальмового масла ограничен более низкими экспортными поставками.

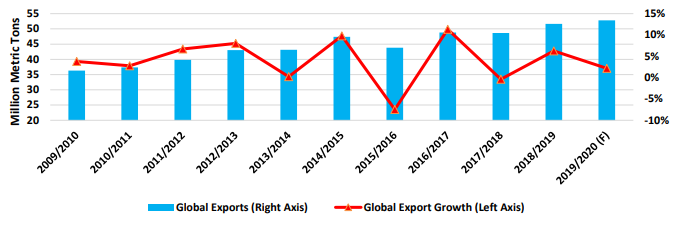

Рисунок 1. Мировой экспорт пальмового масла

Рост мирового экспорта пальмового масла, по прогнозам, замедлится до 2,2% в 2019/20 маркетинговом году (МГ) в связи с ограниченным объемом поставок из Малайзии и Индонезии. В Индонезии, принятие в прошлом месяце общенационального мандата по смешиванию биодизельного топлива B30 значительно увеличит спрос на внутреннем рынке, сократив экспортные поставки. Экспорт также будет ограничен из-за замедления темпов роста, поскольку производство в Индонезии, по прогнозам, вырастет всего на 2,4 процента в 2019/20 МГ. Это второй из самых низких показателей роста за последние 20 лет. Экспортные поставки в Малайзию в этом месяце также сократились из-за снижения производства, которое понизится на 4,8%.

Несмотря на замедление роста предложения, спрос на пальмовое масло остается высоким при устойчивом росте населения и доходов. В 2018/19 МГ мировое потребление пальмового масла выросло больше чем в два раза по сравнению с его производством. В 2019/20 МГ эта тенденция сохранится, и мировое потребление превысит производство на 1,8 миллиона тонн, что больше, чем общее потребление США в 2018/19 МГ.

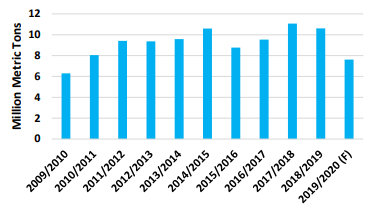

Рисунок 2. Мировые запасы пальмового масла

Прогноз на 2019/20 год

Мировое производство масличных культур в 2019/20 году прогнозируется на уровне 577 миллионов тонн. Рост на 2 млн тонн по сравнению с январем в основном обусловлен увеличением посевов сои и подсолнечника. Объем дробления масличных культур увеличился на 2 млн. тонн до 498 млн. тонн при более высоком уровне дробления соевых бобов в Китае. Конечные остатки масличных культур увеличились до 2 млн тонн, в основном за счет увеличения производства в Бразилии и восстановления запасов в Китае.

Производство протеинового шрота по сравнению с прошлым месяцем увеличилось на 1 млн. тонн до 340 млн тонн в основном за счет увеличения производства соевого шрота в Китае, Украине и Бангладеш. Конечные остатки протеинового шрота немного снизились по сравнению с декабрем. Производство растительного масла сократилось на 1 млн. тонн, а конечные запасы нефти сократились на 2 млн. тонн из-за снижения производства пальмового масла. Прогнозируемая средняя сезонная цена на ферме в США для соевых бобов снижена на 0,25 доллара до 8,75 долларов за бушель.

Экспортные цены

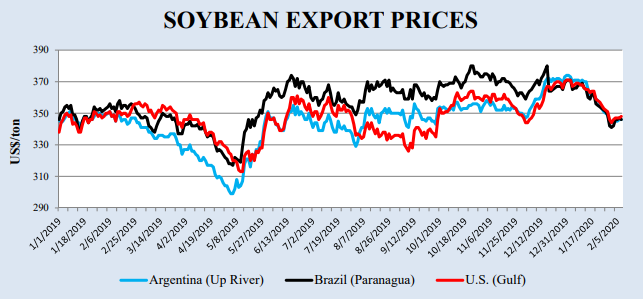

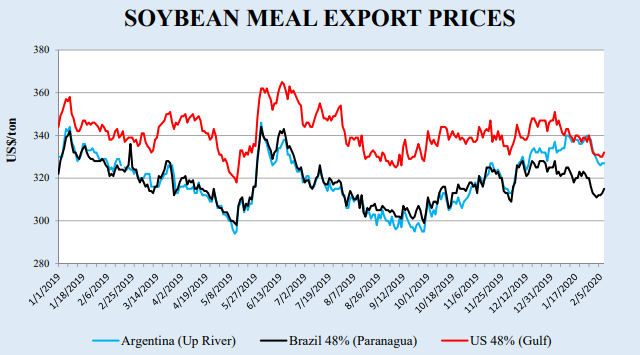

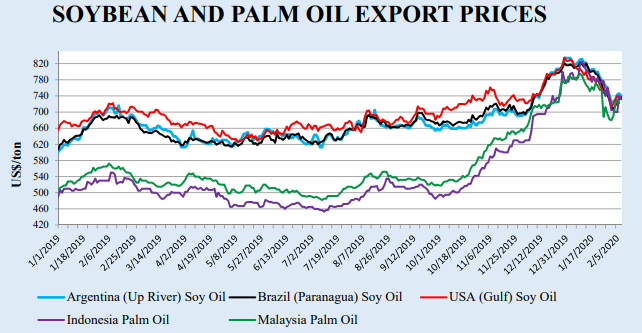

Экспортные цены на сою и соевый шрот в США в январе несколько снизились, в то время как цены на шрот в Бразилии и Аргентине выросли. Американские экспортные цены на сою Gulf FOB в январе составили в среднем 361 долл. США / т, что на 2 долл. США меньше, чем в декабре. Средняя цена Paranagua FOB в Бразилии составила 359 долл. США за тонну, что на 10 долл. меньше, чем в декабре. В Аргентине Up River FOB в среднем составила 361 долларов за тонну, что на 6 долл. меньше показателей прошлого месяца. Разница в ценах на сою продолжает сужаться. Экспортные цены на соевый шрот в США в январе в среднем составили 340 долл. США / т, что на 4 долл. США меньше, чем в декабре. Средняя цена Paranagua FOB в Бразилии составила 321 долл. США за тонну, что на 5 долларов больше, чем в декабре, а цена Up River FOB в Аргентине составила 336 долл. США за тонну, поднявшись на 5 долларов.

Рисунок 3. Экспортные цены на сою.

Рисунок 4. Экспортные цены на соевый шрот.

Рисунок 5. Экспортные цены на соевое и пальмовое масло.

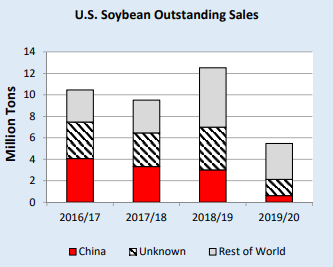

Рисунок 6. Отложенные продажи сои из США.

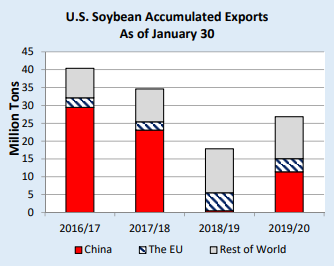

Рисунок 7. Накопленный экспорт сои из США по состоянию на 30 января.

Экспортные продажи

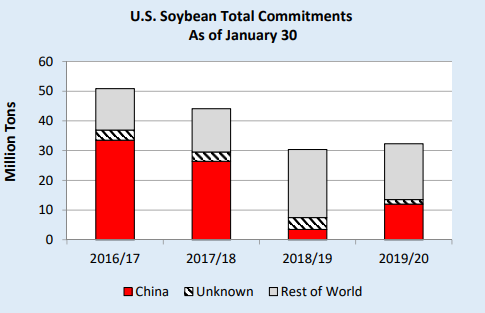

По данным отчета, закончившегося 30 января 2020 года, совокупный экспорт (поставки) сои из США в Китай составил 11,4 млн. тонн и 11,8 млн. тонн для остальных стран мира. Объем отсроченных продаж составил 611 000 тонн для Китая и 3,3 миллиона для других стран. В прошлом году в это время совокупный экспорт в Китай составлял 474 000 тонн и 12,7 миллиона для остального мира, а объем отсроченных продаж в Китай составлял 3,0 миллиона тонн и 12,3 миллиона для остального мира. Обязательства США по экспорту сои (отсроченные продажи плюс накопленный экспорт) в Китай составили 12,0 млн. тонн по сравнению с 3,5 млн. тонн годом ранее. Общий объем обязательств перед миром составил 32,3 млн. тонн по сравнению с 30,4 млн. за аналогичный период прошлого года.

Рисунок 8. Общие обязательства США по соевым бобам по состоянию на 30 января.

Предыдущий отчет от 10 января 2020 года.

USDA. Баланс по пшенице на 12 февраля 2020. Мир

Ваш комментарий

|

|

|