|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Зерновые: мировые рынки и торговля на 11 февраля 2020

12 February 2020, 16:05

-

Прогноз на 2019/20 год

Мировое производство незначительно снизилось из-за низкой урожайности в Марокко. Мировая торговля, напротив, продемонстрировала небольшой рост, благодаря повышению спроса со стороны Китая и Турции. Увеличение экспорта в Европейский Союз, Казахстан и США более чем компенсировало снижение поставок из Канады. Прогнозируемая средняя сезонная цена на ферме в США не изменилась и составляет 4,55 долл. США за бушель.

Цены на внутреннем рынке США

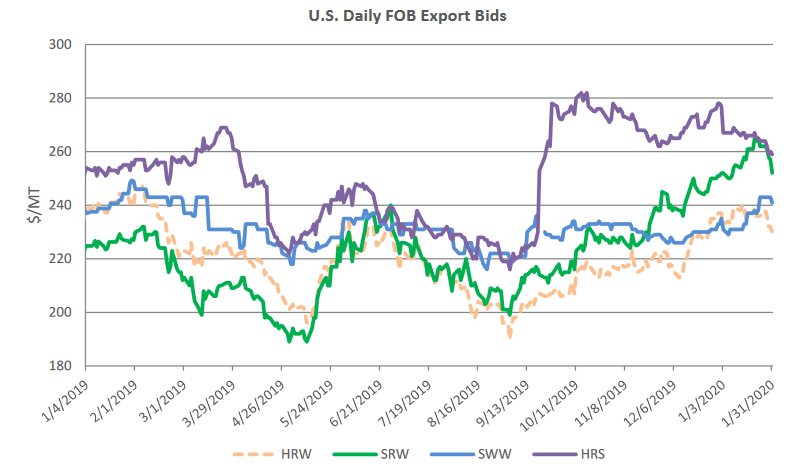

Цены на пшеницу в США росли и снижались в течение января. Цена Hard Red Winter (HRW) упала на 7 долларов за тонну до 230 долларов. Soft Red Winter (SRW) выросла на один доллар за тонну до 252 долларов, поскольку объемы поставок этого класса все еще ограничены. Оба класса продемонстрировали заметное снижение цены к концу месяца из-за дождей, а также из-за опасений замедления экспорта. Soft White Winter (SWW) выросла на 8 долларов за тонну до 241 доллара, благодаря устойчивому экспортному спросу. Hard Red Spring (HRS) подешевела на 19 долларов за тонну до 259 долларов, вероятно, из-за ослабления логистических ограничений на северо-западе Тихого океана.

Рисунок 1. Динамика экспортных цен FOB в США

Цены на мировом рынке

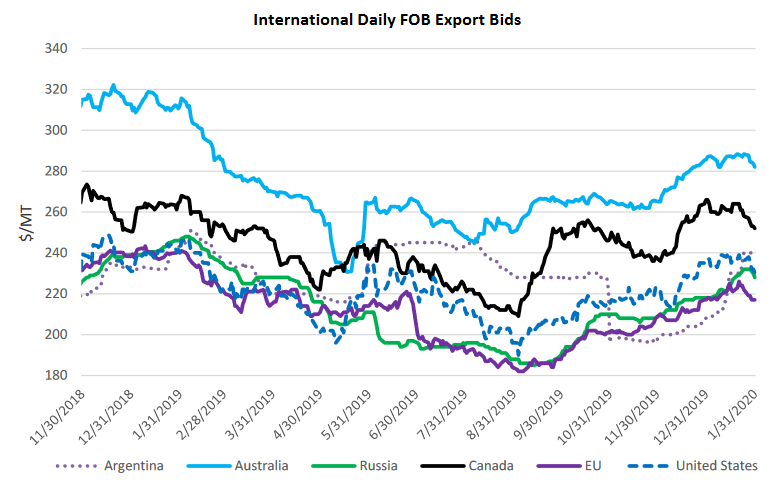

Экспортные цены в январе показали смешанную динамику. Цены в Аргентине растут из-за повышения темпов поставок. Местные поставки сокращаются, так как экспортеры заранее продали большую часть урожая, ожидая повышения экспортной пошлины. Цены в России выросли на фоне сезонного снижения объемов поставок. В ЕС цены стабильны в течение месяца. Цена американской Hard Red Winter (HRW) немного упала, улучшив тем самым свою конкурентоспособность с Европейским Союзом и Россией. Цены в Канаде снизились, но остаются высокими из-за длительных задержек в транспортировке. Цены в Австралии немного упали, но все еще неконкурентоспособны из-за ограниченных поставок.

Рисунок 2. Динамика международных экспортных цен FOB

Изменение спроса на пшеницу в Юго-Восточной Азии

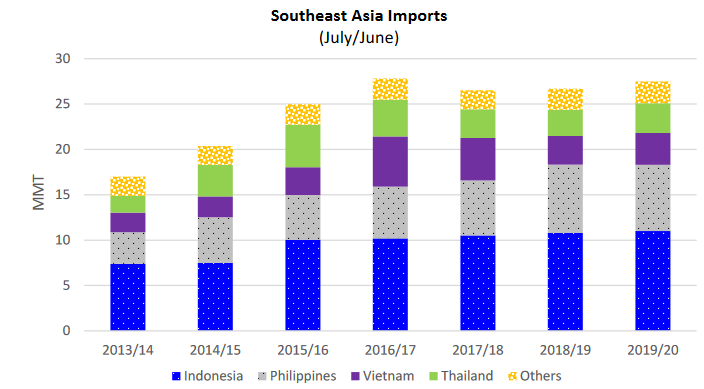

Вкусы и предпочтения потребителей в Юго-Восточной Азии изменились по мере роста населения и доходов на душу населения. Теперь в их рационе больше продуктов на основе мяса и пшеницы. Тем не менее, тропический климат региона ограничивает производство пшеницы, что требует импорта для удовлетворения растущего спроса на пшеницу как для пищевых, так и для кормовых целей. С 2013/14 года общий объем импорта пшеницы в Юго-Восточную Азию увеличился более чем на 60 процентов до 26,7 миллиона тонн в 2018/19 году и прогнозируется на уровне 27,5 миллиона тонн в 2019/20 году. Индонезия и Филиппины являются вторыми и третьими мировыми импортерами пшеницы (после Египта) в регионе.

Рисунок 3. Импорт пшеницы в Юго-Восточной Азии

Торговля: поставщики

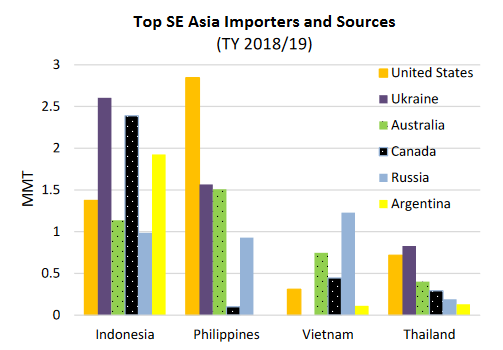

Основными поставщиками в Юго-Восточную Азию являются США, Украина и Австралия, за ними следуют Канада и Россия. Австралия, из-за своей близости, поставляла почти 40 процентов пшеницы в 2016/17 году. Тем не менее, 3 года засухи подряд привели к низким поставкам и высоким ценам, что позволило конкурентам получить долю рынка.

Исторически Индонезия была крупнейшим рынком Австралии до 2018/1919 года, однако объем поставок упал более чем на 60 процентов по сравнению с предыдущим годом. Несмотря на соглашение о свободной торговле, подписанное в марте 2019 года, страна переключилась на новых партнеров – Россию и Украину, поскольку качество пшеницы у них улучшилось, оставаясь при этом конкурентоспособным по цене. Аналогичным образом, соглашение о свободной торговле Вьетнама с Австралией также повысило приоритет австралийской пшеницы, на которую когда-то приходилось более 70 процентов общего импорта Вьетнама; однако, сейчас Россия доминирует на рынке благодаря конкурентным ценам, несмотря на фитосанитарные проблемы, которые временно тормозят поставки.

Рисунок 4. Основные поставщики в юго-восточный регион

Рисунок 5. Топ импортеров региона

Переход от риса к пшенице

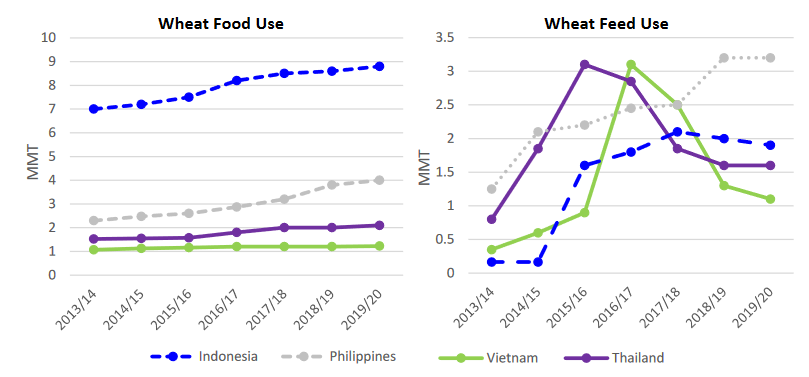

Хотя рис по-прежнему является основным продуктом Юго-Восточной Азии, в регионе растет спрос на продукты на основе пшеницы: лапша, макароны, хлеб и выпечка. На Филиппинах же потребляется больше хлеба, чем лапши. Филиппины закупают почти всю свою пшеницу в Соединенных Штатах. Так что Филиппины остаются главным импортером американской пшеницы в регионе (и вторым в мире). В Таиланде также предпочитают высококачественную пшеницу для выпечки, импортируя ее из США и Австралии. В Индонезии около 70 процентов импортируемой пшеницы идет на изготовление лапши, на хлебобулочные изделия приходится всего 20 процентов, а оставшиеся 10 процентов используются для приготовления печенья.

Рисунок 6. Использование продовольственной и кормовой пшеницы

Переход от кукурузы к пшенице

На Индонезию, Филиппины, Вьетнам и Таиланд приходится почти все коммерческое производство кормов в Юго-Восточной Азии. Доминирует кукуруза, так как имеет достаточные объемы производства в регионе, что делает ее идеальной и экономически эффективной. Тем не менее, в последнее десятилетие болезни растений, погодные условия, цены и политическая ситуация побудили отрасль начать импорт пшеницы в качестве важного кормового ингредиента. Например, на Филиппинах импорт кормовой пшеницы почти утроился за последнее десятилетие. Высокие цены на кукурузу на Филиппинах и в Индонезии вынудили кормовые заводы ввести пшеницу в кормовой рацион. С другой стороны, введенные в Таиланде в январе 2017 года ограничения на импорт по-прежнему требуют от импортеров закупать в три раза больше отечественной кукурузы, чем импортной фуражной пшеницы. Использование пшеницы в Таиланде и Вьетнаме достигло пика в 2016 году, но с тех пор снизилось. Неопределенность экспортеров из-за вспышек болезней животных в сочетании с усилением карантинных мер во Вьетнаме привела к сокращению импорта фуражной пшеницы.

Спрос не снижается

Внутренние проблемы, такие как политические ограничения, усиление карантинных мер и изменение потребительских предпочтений, наряду с погодой, болезнями и логистикой играют большую роль в торговле пшеницей в регионе. Несмотря на это, общий спрос на пшеницу в регионе остается высоким.

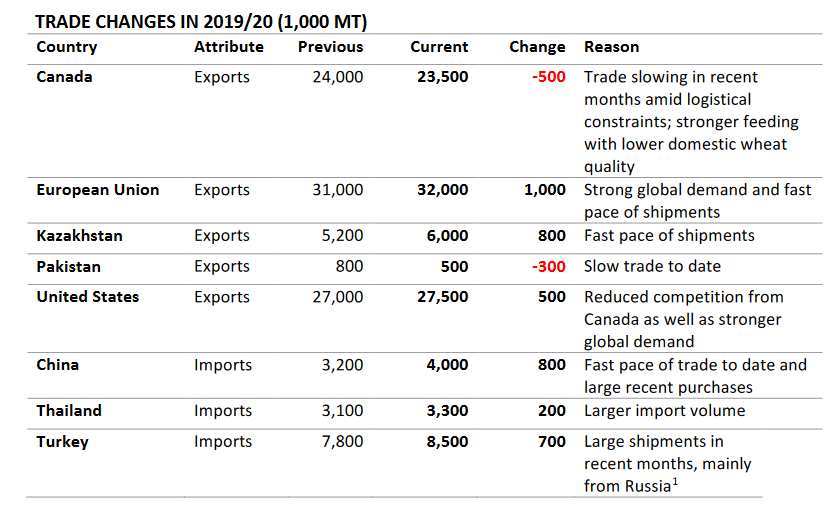

Рисунок 7. Торговые изменения в 2019/20 г.

Предыдущий отчет:

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 10 января 2020

USDA. Баланс по сое на 12.02.2020. Мир

Ваш комментарий

|

|

|