|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Обзор рынка масличных культур на 12 марта 2020

15 March 2020, 15:31

-

Более крупные урожаи в Южной Америке давят на цены в США

Даже при отсутствии изменений прогноза в этом месяце в отношении спроса и предложения на рынке соевых бобов в США сохраняется устойчивое давление на внутренние цены. Увеличение производства и ослабление курса валюты в Южной Америке привели к тому, что USDA снизило прогноз средней цены в США на 2019/20 год в этом месяце на 5 центов за бушель до 8,70 доллара. Повышение ожидаемой урожайности привело к увеличению прогнозов урожая сои в Аргентине и Бразилии в 2019/20 году в этом месяце — на 1 миллион метрических тонн для каждой страны — до 54 миллионов и 126 миллионов тонн соответственно.

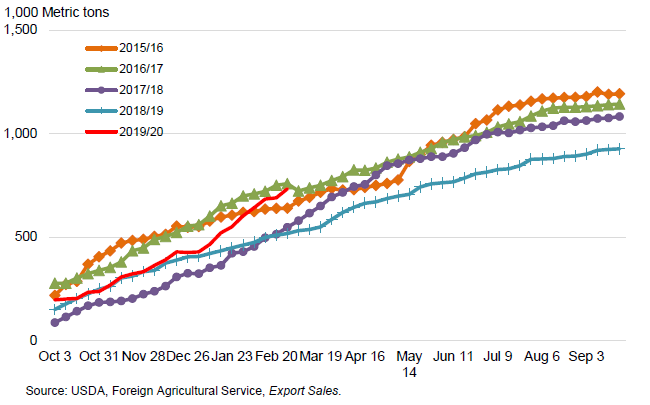

Рисунок 1. Снижение цен стимулирует рост обязательств США по экспорту соевого масла.

Обзор рынка США

Увеличение зарубежного предложения снижает цены на сою в США

Даже при отсутствии в этом месяце изменений прогноза в отношении спроса и предложения на рыке соевых бобов в США сохраняется устойчивое давление на внутренние цены. Повышение урожая и ослабление курса валюты в Южной Америке сдерживают последствия сокращения запасов сои в США в этом году. В этом месяце Министерство сельского хозяйства США сокращает прогноз средней цены в США на 2019/20 год на 5 центов за бушель до 8,70 доллара. Что касается соевого шрота, то сравнительно устойчивый уровень цен оставляет прогноз USDA средней цены на 2019/20 год неизменным на уровне 305 долл. США за короткую тонну.

Также ослабла поддержка для внутренних цен на соевое масло из-за накопления запасов и снижения мировых цен на пальмовое масло. Внезапный обвал цен на нефть — цена на эталонную Западно-Техасскую среднюю нефть снизилась с января на 23 процента — также сказывается на спросе на соевое масло на рынке биодизеля. Так, в феврале среднемесячная цена на соевое масло в центральном Иллинойсе упала до 30,3 цента за фунт с январского среднего уровня в 33 цента. USDA снижает свой прогноз средней цены на соевое масло в 2019/20 году на 2 цента за фунт в этом месяце до 31,5 цента в ответ на эту тенденцию.

Сокращение внутреннего потребления соевого масла приводит к повышению остатков

Показатель переработки сои в январе 2020 года является самым высоким для этого месяца за всю историю наблюдений, но является лишь небольшим увеличением по сравнению с декабрем. И только теперь совокупный объем переработки за сентябрь-январь 2020 года (на уровне 897,7 млн. бушелей) догнал темпы прошлого года. Конечные остатки соевого масла в январе выросли до 2,352 миллиарда фунтов с декабрьских 2,134 миллиарда. Небольшое увеличение производства соевого масла в январе означает, что недавнее накопление запасов в основном связано с отставанием спроса.

Общее потребление соевого масла в 2019/20 маркетинговом году до настоящего времени сократилось на 7 процентов (621 миллион фунтов) по сравнению с предыдущим годом. Снижение потребления соевого масла для производства биодизеля является основной причиной. По сравнению с прошлым годом совокупное производство биодизеля за октябрь-декабрь 2019 года сократилось на 19 процентов. Этот период предшествовал восстановлению налоговой льготы на производство биоидизельного топлива 1 января. В то же время соевое масло также потеряло около 5 процентов своей доли в общем потреблении сырья для биодизеля, так как использование другого сырья остается стабильным. Масштабы отставания в использовании соевого масла для производства биодизеля побудили USDA сократить свой прогноз на 2019/20 год в этом месяце на 200 миллионов фунтов до 8 миллиардов. Это изменение сопровождается изменением прогноза общего внутреннего потребления на ту же величину до 22,9 млрд. фунтов. Спрос на соевое масло, вероятно, усилится в оставшейся части 2019/20 года, что должно постепенно сократить объем остатков на конец сезона до чуть более 1,5 млрд. фунтов.

Рисунок 2. Остатки соевого масла растут, поскольку производство превосходит потребление.

Преимущество снижения внутреннего спроса и падения цен на соевое масло заключается в том, что теперь экспорт США более конкурентоспособен. Зарубежный спрос на американское соевое масло выиграет от сокращения аргентинского экспорта, а также от снижения обычной премии к цене пальмового масла. Перспективы экспорта соевого масла из США уже более благоприятны благодаря расширению обязательств по продажам на чувствительные к цене импортные рынки в Северной Африке и Латинской Америке. Прогноз экспорта соевого масла на 2019/20 год увеличен на 200 миллионов фунтов в этом месяце до 2,1 миллиарда.

Международный обзор

Несмотря на хорошие перспективы для урожая аргентинской сои, повышение экспортной пошлины может привести к снижению фермерских продаж

Ожидается, что прогнозируемый рост урожая аргентинской сои в сочетании с более высокими оценками урожая в Бразилии и Индии увеличит мировое производство в 2019/20 году на 2,4 миллиона метрических тонн до 341,8 миллиона. Тем не менее, глобальные конечные остатки в 2019/20 году повышены на 3,6 млн. тонн до 102,4 млн., так как глобальное потребление сои несколько замедлилось.

Рисунок 3. Ожидаемый рост остатков сои в Южной Америке частично компенсирует спад в США.

Прогноз Министерства сельского хозяйства США по урожаю соевых бобов в Аргентине в 2019/20 году увеличен на 1 миллион тонн в этом месяце до 54 миллионов. Исходя из официальных данных о посевных площадях, оценка уборочной площади сои в Аргентине в этом году снижена на 500 000 гектаров до 17 миллионов. Тем не менее, ожидается увеличение урожая на основе повышения урожайности (при нормальных условиях уборки). Соевые бобы первого урожая цветут в центральной части Аргентины, где выращивается большая часть урожая страны. Несмотря на периодические засушливые периоды в регионе, в феврале аргентинские почвы ни разу не подвергались критическому высыханию благодаря умеренным температурам и достаточному количеству осадков в середине месяца. Эта влага является своевременной для большей части соевых бобов, так как сейчас формируются стручки и происходит наполнение семян. Исключением является продолжительный засушливый период в юго-западной части страны, который оказывает воздействие на более поздние соевые посевы второго урожая. Противоположная ситуация преобладает в северной Аргентине, где количество осадков иногда было чрезмерным. Тем не менее, оба региона не являются крупными производителями сои и не смогут в полной мере нивелировать благоприятную ситуацию в основном регионе производства.

Несмотря на более оптимистичный прогноз предложения, условия спроса на аргентинскую сою меняются. В декабре вновь избранное правительство Аргентины восстановило фиксированную 30-процентную ставку налога на экспорт соевых бобов. Ставки пошлин на соевый шрот и соевое масло также будут повышены до этого уровня. Администрация Фернандеса отказалась от прежнего переменного налога в размере 4 песо на доллар (эквивалентно 25-процентному налогу по текущему обменному курсу). Кроме того, с марта эти экспортные пошлины снова повышены до 33 процентов, хотя более низкие ставки применяются к фермерским хозяйствам, которые производят менее 1 000 тонн. Эта мера направлена на то, чтобы в срочном порядке увеличить государственные доходы, необходимые для финансирования социальных расходов и обслуживания огромных долговых обязательств страны. В настоящее время они составляют почти 100 млрд. долл. США, включая долг перед Международным валютным фондом (МВФ) в размере 44 млрд. долл. США (в связи с обязательствами по кредиту от мая 2018 года на 3 года в размере 57 млрд. долл. США). Хотя в настоящее время Аргентина ведет переговоры с МВФ о пересмотре сроков погашения долга, получение уступок от других кредиторов может оказаться более сложным.

Более высокие экспортные пошлины уменьшают прибыль, которую аргентинские фермеры могут получать от продажи сои. Производители сои теперь могут сдерживать продажи нового урожая до тех пор, пока не понадобятся средства для обеспечения операционных расходов или смягчения финансового положения. В то же время, еще одним стимулом отложить продажи сои является продолжающееся обесценивание аргентинской валюты. С августа 2019 года песо упало почти на 30 процентов по отношению к доллару США. Любое дальнейшее снижение стоимости песо может помочь компенсировать повышение экспортной пошлины. Другим признаком ослабления перспектив аргентинского рынка является недавнее банкротство Vicentin, одного из крупнейших переработчиков сои в стране. В прошлом году компания была ведущим аргентинским экспортером соевого шрота и масла — на нее приходилась почти одна шестая часть экспорта страны. Компания не только приостановила переработку, но и прекратила выплаты многим аргентинским фермерам за товары, проданные до повышения экспортной пошлины. Несмотря на это, избыточные мощности других переработчиков сои могут смягчить общие последствия неплатежеспособности компании.

Потенциальные трудности аргентинских переработчиков при закупке соевых бобов привели к тому, что Министерство сельского хозяйства США понизило прогноз переработки в 2019/20 году на 1 миллион тонн в этом месяце до 43,6 миллиона. Сочетание повышения оценки урожая и сокращения переработки увеличивает прогноз остатков аргентинской сои на 30 сентября на 2 млн. тонн до 28 млн.

Связанное с этим сокращение производства соевого шрота и соевого масла может привести к сокращению аргентинского экспорта обоих товаров. В этом месяце экспорт аргентинского соевого шрота в 2019/20 году сокращен на 850 000 тонн (до 30 миллионов), в то время как торговля соевым маслом может сократиться на 200 000 тонн (до 5,8 миллиона). Ограниченные запасы соевого шрота и масла в Аргентине, вероятно, сократят импорт во всем мире. В этом месяце снижен прогноз импорта соевого шрота в Европейский Союз (на 300 000 до 18,7 млн.), в Малайзию (на 300 000 до 1,4 млн.) и на Филиппины (на 250 000 до 2,85 млн.). Аналогичным образом, импорт соевого масла в Бангладеш может сократиться до 700 000 тонн против более 1 миллиона в 2018/19 году.

Благоприятные условия повышают урожай сои в Бразилии

Урожайность сои в Бразилии в 2019/20 году может быть лишь незначительно ниже рекордно высокого уровня, достигнутого два года назад. Урожайность выше среднего уже отмечена во многих ключевых областях производства, где сбор урожая значительно продвинулся. Повышенная производительность увеличивает производство сои в стране в 2019/20 году на 1 миллион тонн в этом месяце до рекордных 126 миллионов. Напротив, засуха затронула районы южного штата Риу-Гранди-ду-Сул — региона, где сбор урожая производится в последнюю очередь в Бразилии. Около половины урожая сои Бразилии в 2019/20 году было собрано к началу марта, но только 4 процента урожая было собрано в Риу-Гранди-ду-Сул.

Экспорт сои из Бразилии в феврале резко ускорился. Вскоре поставки сои из Бразилии увеличатся и станут основным источником мировых поставок. Рекордно высокие цены на сою в стране неуклонно привлекают поставки нового урожая в порты для отправки за границу. Несмотря на рекордный урожай, бразильские производители сои получают больше за свою продукцию. Причиной является резкое снижение курса бразильской валюты — на 13 процентов по отношению к доллару США с начала посева в сентябре прошлого года. Тем не менее, темпы поставок из Бразилии отстали от уровня предыдущего года, поскольку темпы сбора урожая не такие высокие, как в 2018/19 году. Однако для многих стран прогнозы экономического роста в этом году сокращаются. Импортный спрос на соевые бобы, в основном, подавлен. Слабый рост доходов может побудить потребителей ограничить потребление мяса, что в результате приведет к сокращению спроса на протеиновый шрот. Замедление роста зарубежного рынка в сочетании с ростом производства в Бразилии, как ожидается, увеличит остатки сои на конец сезона на 1,1 млн. тонн до 33,2 млн. тонн.

Сокращение объемов производства пальмового масла в Малайзии продолжается

Прогноз производства пальмового масла в Малайзии в 2019/20 году сокращен на 800 000 тонн в этом месяце до 19 миллионов из-за продолжающегося воздействия засухи 2018 года на урожайность. На уровне 7,1 млн. тонн совокупный объем производства за октябрь 2019 года — февраль 2020 года снизился на 20 процентов по сравнению с предыдущим годом до 9-летнего минимума.

Несмотря на сокращение мировых запасов пальмового масла, ценовое ралли, длившееся несколько месяцев, в последнее время приостановилось. В период с января по февраль цены на пальмовое масло в Малайзии снизились на 10 процентов. Медвежье настроение на рынке было спровоцировано опасениями по поводу потенциального снижения спроса на пальмовое масло в Китае — стране, занимающей четвертое место в мире по объемам его потребления. Пальмовое масло обычно используется в китайских ресторанах для приготовления блюд из лапши. Но распространение опасений по поводу коронавируса сейчас удерживают китайских потребителей от посещения мест общественного питания. Прогноз импорта пальмового масла в Китай на 2019/20 год в этом месяце сократился на 300 000 тонн до 6,9 млн. тонн.

Экспорт пальмового масла из Малайзии в 2019/20 году отстает от прошлогодних темпов на 8 процентов. В частности, поставки в Индию резко упали после того, как эта страна ограничила импорт рафинированного пальмового олеина. Перспективы более слабого импорта со стороны Китая могут усугубить дефицит торгового баланса. USDA понизило свой прогноз экспорта малазийского пальмового масла на 650 000 тонн в этом месяце до 17,35 млн. против 18,4 млн. в 2018/19 году. Даже при ожидаемом сокращении внешней торговли, потери производства в Малайзии снизили февральские остатки до 3-летнего минимума в 1,68 млн. тонн. Ожидается, что к 30 сентября конечные остатки снизятся до 1,2 млн. тонн. Если прогноз будет реализован, это будет самый маленький для Малайзии уровень конечных остатков пальмового масла с 2002/03 года.

Предыдущий отчет от 13 февраля 2020.

Рекомендуем также:

USDA. Обзор рынка пшеницы на 12 марта 2020

USDA. Обзор рынка кормовых культур на 12 марта 2020

Ваш комментарий

|

|

|