|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

IGC. Отчет о рынке зерновых культур от 30 апреля 2020

01 May 2020, 13:34

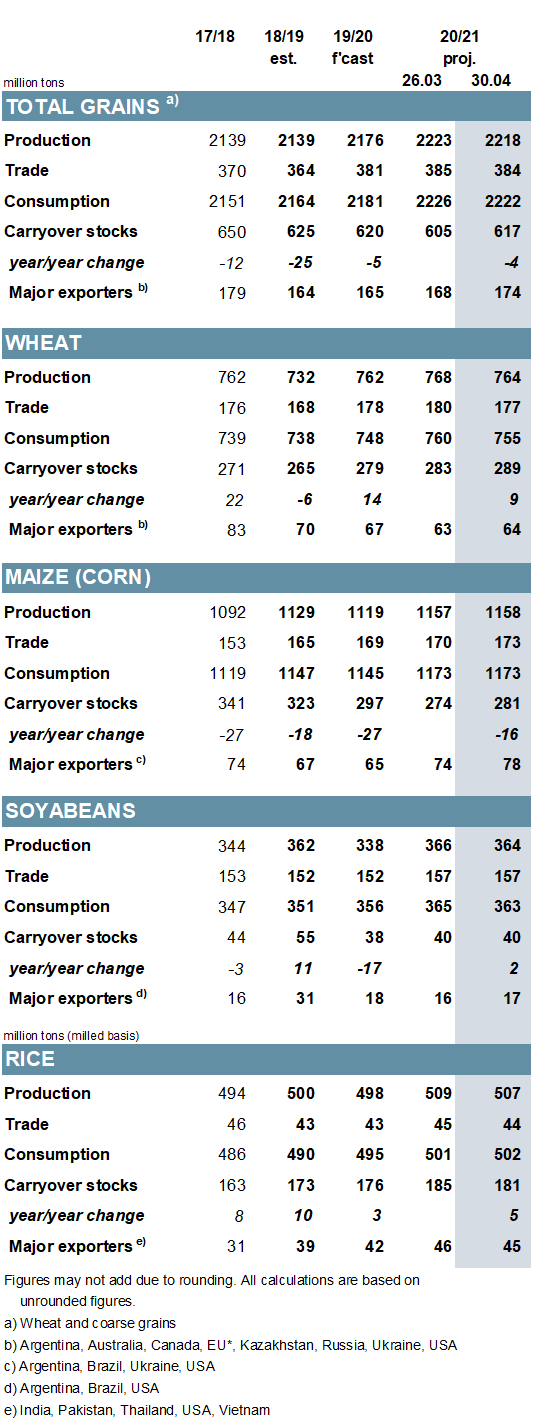

С учетом того, что сокращение урожая пшеницы более чем компенсируется увеличением урожая кукурузы, прогноз мирового производства зерна (пшеницы и кормового зерна) на 2019/20 год повышен на 1 млн. тонн по сравнению с прошлым месяцем до 2 176 млн., что на 2% превышает прошлогодний показатель. Прогноз потребления снизился на 11 млн. тонн с прошлого месяца, при этом наибольшее сокращение относится к потреблению в промышленности в связи с резким снижением спроса на производство этанола. После увеличения на 12 млн. тонн с прошлого месяца в настоящее время ожидается лишь небольшое снижение мировых остатков по сравнению с предыдущим годом. Перспективы торговли повышены на фоне более активных, чем ожидалось, поставок пшеницы и сорго.

Прогноз общего производства зерна на 2020/21 год снижен на 5 млн. тонн до 2 218 млн., так как неблагоприятные условия ухудшают перспективы урожая в Европе и Черноморском регионе. Потребление снижено на 4 млн. тонн, включая очередное сокращение для промышленного использования; тем не менее, во всех секторах спроса ожидается сильный рост по сравнению с предыдущим годом. Прогноз мировых остатков увеличен на 12 млн. тонн, ожидается лишь небольшое сокращение переходящих остатков зерна по сравнению с предыдущим годом. Главным образом из-за снижения перспектив поставок фуражной пшеницы, прогноз по торговле зерном сокращен.

Дальнейшее сокращение для южноамериканских производителей снижает прогноз мирового производства сои на 2019/20 год на 3 млн. тонн до 338 млн, что на 24 млн. тонн меньше, по сравнению с предыдущим годом. С учетом того, что чистое сокращение запасов соразмерно сокращению общего объема потребления, мировые остатки на конец сезона не изменились и составляют 38 млн. тонн, что представляет собой сокращение почти на одну треть по сравнению с предыдущим годом. Небольшие корректировки прогнозов Совета по спросу и предложению в 2020/21 году оставляют объемы переходящих остатков без изменений, на уровне ниже среднего в 40 млн. тонн. Прогнозируется, что мировой импортный спрос вырастет на 5 млн. тонн, достигнув исторического максимума в 157 млн. тонн, что на 3% выше, чем в предыдущем году.

В результате небольшого сокращения производства, переходящие остатки риса в 2019/20 году сократились до 176 млн. тонн, но все равно остаются рекордно высокими. На фоне высоких цен, экспортных ограничений и логистических проблем прогноз по торговле в 2020 году снижен до примерно 43 млн. тонн, на уровне предыдущего года. Прогноз Совета по производству на 2020/21 г. снижен, и с учетом небольшого повышения общего объема потребления, остатки сокращены на 4 млн. тонн до 181 млн., что на 5 млн. превышает прошлогодний показатель. Ожидания в отношении торговли в 2021 году несколько снизились, но по-прежнему ожидается, что объемы вырастут на 4% по сравнению с предыдущим годом.

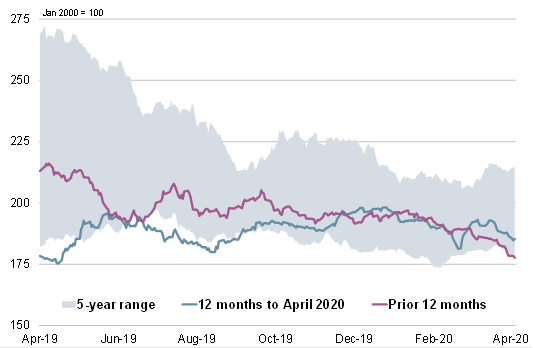

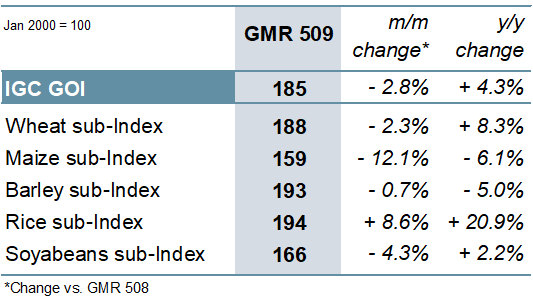

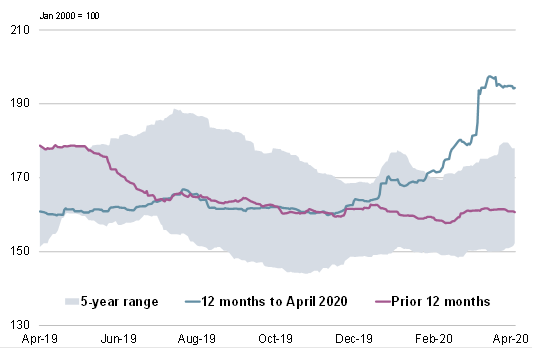

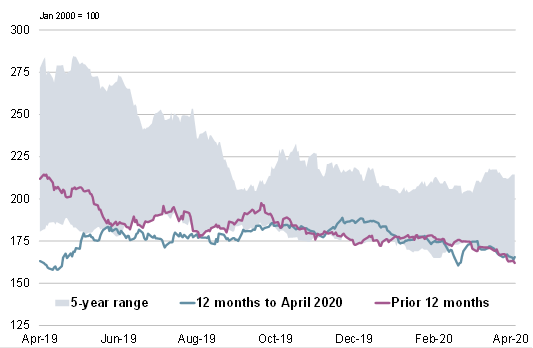

Индекс зерновых и масличных культур IGC (GOI) снижен на 3% с прошлого месяца, что обусловлено резким снижением для кукурузы. Субиндексы сои, пшеницы и ячменя также снижены, но рис продемонстрировал солидный прирост.

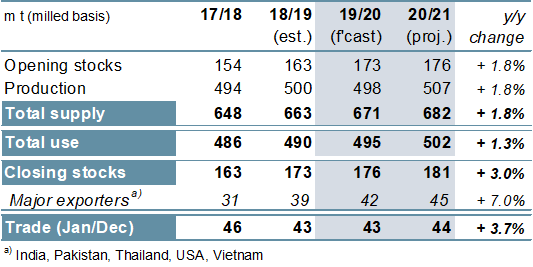

Рисунок 1. Мировые оценки.

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI).

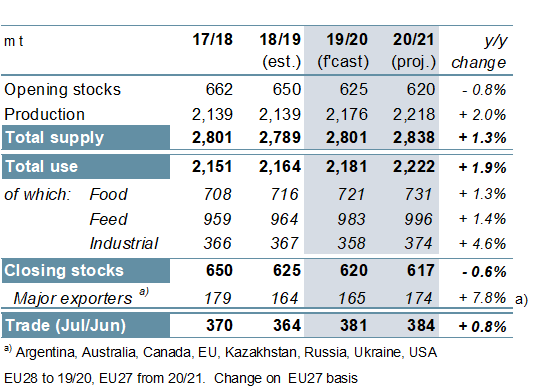

Прогнозируется, что мировое производство зерна (пшеницы и кормового зерна) в 2019/20 году увеличится на 2% по сравнению с прошлым годом до 2 176 млн. тонн, поскольку сокращение производства кукурузы компенсируется увеличением урожая пшеницы и ячменя. Пандемия COVID-19 негативно повлияла на спрос, особенно со стороны промышленной переработки, ожидается, что потребление зерна вырастет лишь незначительно по сравнению с предыдущим годом. Ожидается относительно небольшое сокращение переходящих остатков, так как сокращение остатков кукурузы частично компенсируется их увеличением для пшеницы и ячменя. Ожидается, рекордный уровень торговли, включая рекордные объемы для пшеницы и кукурузы.

Прогнозируется, что общий объем производства зерна в 2020/21 году составит 2 218 млн. тонн, что представляет собой увеличение на 43 млн. тонн по сравнению с предыдущим годом, при этом наибольшее увеличение ожидается для кукурузы (+ 39 млн.); показатели как для кукурузы, так и для пшеницы ожидаются на рекордном уровне. Прогнозируется, что потребление продемонстрирует значительный рост до нового исторического максимума в 2 222 млн. тонн (+ 41 млн. с прошлого года), включая увеличение для продовольственного (+ 10 млн.), кормового (+ 14 млн.) и промышленного (+ 17 млн.) потребления. Ожидается, что мировые остатки зерна уменьшатся, поскольку сокращение для кукурузы и ячменя лишь частично компенсируется увеличением остатков пшеницы. Торговля (июль / июнь), согласно прогнозу, вырастет на 1% по сравнению с прошлым годом, при этом поставки кукурузы будут расти двенадцатый год подряд.

Рисунок 3. Зерновые культуры: предложение и спрос.

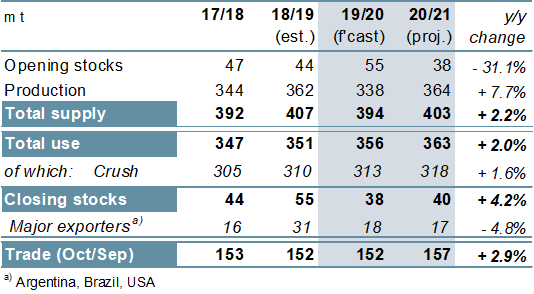

С учетом того, что значительное сокращение урожая в США превосходит прирост урожая в других странах, мировое производство сои в 2019/20 году, как ожидается, сократится на 7% по сравнению с предыдущим годом. Поскольку потребление вырастет, ожидается, что остатки сократятся, что сведется в основном к значительному сокращению переходящих остатков в США. Торговля прогнозируется в соответствии с прошлогодним уровнем в 152 млн. тонн. В связи с предполагаемым увеличением посевных площадей в США, где цены изменились в пользу соевых бобов, мировой объем производства может вырасти на 8% в 2020/21 году. Тем не менее, из-за низкого уровня начальных остатков, увеличение запасов в значительной степени нивелируется увеличением потребления, в результате чего остатки окажутся ниже среднего на уровне 40 млн. тонн. В связи с увеличением продаж в Китай, мировая торговля может вырасти на 3% и достигнуть нового рекордного уровня.

Рисунок 4. Соевые бобы: предложение и спрос.

Несмотря на рекордный урожай в Индии, уменьшение производства в других странах может привести к снижению мирового производства риса в 2019/20 году, но тем не менее оно останется выше среднего уровня. Ожидается, что рост населения будет способствовать рекордному потреблению, хотя модели потребления могут быть изменены в связи с продолжающейся пандемией COVID-19. При сдержанном спросе в сочетании с ограничениями у некоторых экспортеров, прогнозируется, что объем торговли в 2020 году незначительно изменится по сравнению с предыдущим годом и составит около 43 млн. тонн. Прогнозируется, что производство увеличится в 2020/21 году, при этом остатки вырастут до нового максимума за счет прироста в Индии и Китае. Торговля может увеличиться на 4% в 2021 году на фоне предполагаемого роста покупательского интереса в Африке.

Рисунок 5. Рис: предложение и спрос.

В связи с тем, что падение экспортных цен на кукурузу, сою и пшеницу лишь частично компенсируется их ростом для риса, индекс GOI IGC снизился на 3% по сравнению с мартовским отчетом.

Рисунок 6. Индекс цен на зерновые и масличные культуры IGC (GOI)

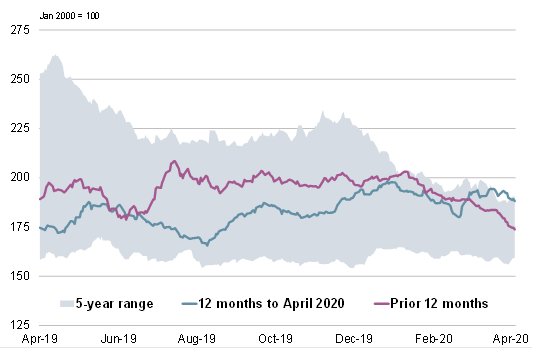

Рисунок 7. Пшеница: субиндекс GOI.

Из-за падения в Северной Америке субиндекс пшеницы IGC GOI снизился на 2% с прошлого месяца. Некоторая поддержка была оказана ценам не самыми благоприятными условиями для урожая 2020/21 года в некоторых странах Европы и Черноморском регионе.

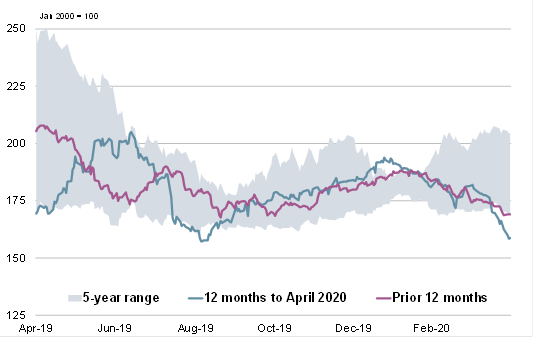

Рисунок 8. Кукуруза: субиндекс GOI.

Субиндекс кукурузы IGC GOI упал на 12% на фоне снижения спроса со стороны американских производителей этанола и сезонного увеличения запасов в Южной Америке.

Рисунок 9. Рис: субиндекс GOI.

При поддержке экспортных ограничений у некоторых поставщиков, в том числе во Вьетнаме, субиндекс риса IGC GOI показал месячный прирост в 9%, достигнув самого высокого уровня с июня 2013 года.

Рисунок 10. Соя: субиндекс GOI.

Субиндекс соевых бобов IGC GOI снизился на 4%. В дополнение к ослаблению, связанному с курсом валюты в Бразилии, снижение цен в США сочеталось с уменьшением покупательского интереса и разрастанием опасений по поводу коронавируса.

Предыдущий отчет от 26 марта 2020 года.

Рекомендуем также:

MARS. Мониторинг посевов в Европе от 27 апреля 2020

Ваш комментарий

|

|

|