|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Обзор рынка кормовых культур на 14 мая 2020

19 May 2020, 01:59

-

Рекордно высокий урожай прогнозируется на 2020/21 год

Ожидается, что урожай кукурузы в США в 2020/21 году достигнет рекордного уровня в 16,0 млрд. бушелей. Несмотря на снижение объема начальных остатков, запасы все равно достигнут рекордных 18,1 млрд. бушелей. Потребление кукурузы также прогнозируется на рекордном уровне, поскольку потребление на продовольствие, семена и промышленность (FSI), кормовое и остаточное потребление, а также экспорт увеличатся по сравнению с пострадавшим от COVID-19 2019/20 годом. Общий объем потребления прогнозируется на уровне 14,8 млрд. бушелей. Конечные остатки кукурузы вырастут на 1,2 миллиарда бушелей по сравнению с предыдущим годом до 3,3 миллиарда бушелей и, если прогноз будут реализован, станут самыми высокими с 1987/88 года. Отношение остатков к потреблению является самым высоким с 1992/93 года, что привело к снижению прогнозируемой средней цены на кукурузу на 0,40 долл. США за бушель до 3,20 долл. США.

Мировое производство кормовых зерновых в 2020/21 году прогнозируется на рекордном уровне в 1,5 миллиарда тонн с восстановлением объема в Соединенных Штатах и крупным урожаем в Бразилии, Аргентине и Украине. Несмотря на рекордно высокие перспективы производства кукурузы, экспорт кукурузы США в 2020/21 году столкнется с жесткой конкуренцией и, согласно прогнозу, составит всего 30 процентов от мировой торговли кукурузой, в то время как ожидается, что Бразилия, Аргентина и Украина в совокупности будут иметь 58-процентную долю экспорта. Экспорт сорго увеличен как для 2020/21, так и для 2019/20 гг. на основе растущего спроса со стороны Китая. Прогнозируется, что потребление кормовых зерновых из-за пандемии в 2019/20 г., сократится, но восстановится в 2020/21 г.

Мировые конечные остатки кормового зерна в 2020/21 вырастут, при этом остатки кукурузы возглавят прирост, а остатки США будут самыми высокими за 33 года. Ожидается, что конечные остатки кукурузы за пределами США упадут из-за снижения в Китае. За вычетом Китая, остатки кукурузы немного вырастут.

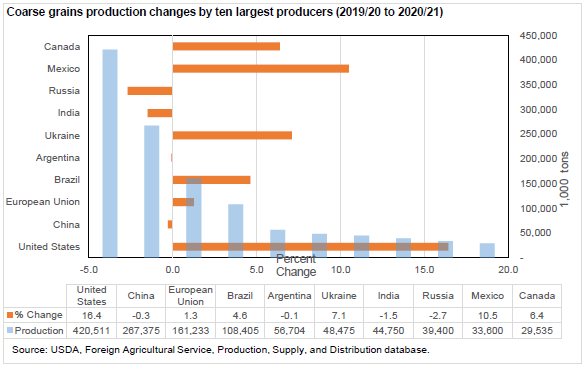

Рисунок 1. Изменения в производстве кормовых зерновых у десяти крупнейших производителей (2019/20 к 2020/21 гг.)

Обзор рынка США

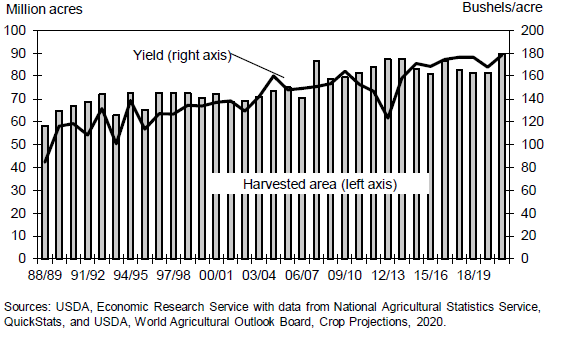

Посев кукурузы идет быстрыми темпами, прогнозируется рекордный урожай

Посев кукурузы идет полным ходом и опережает темпы последних лет. По состоянию на 10 мая 67 процентов кукурузы было посажено, по сравнению с 5-летним средним показателем в 56 процентов. Айова, крупнейший штат, производящий кукурузу, завершила посев на 91 процент по сравнению со средним показателем за 5 лет, равным 66 процентам. В прошлом году в это время было посажено только 28 процентов из-за крайне влажных условий, которые не позволяли фермерам работать в поле.

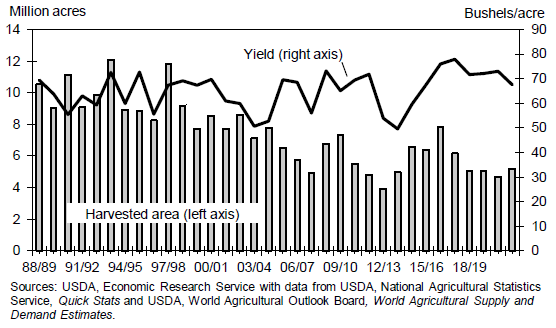

Посевная площадь прогнозируется на уровне 97,0 млн. акров, согласно отчету о перспективах посевов Национальной службы сельскохозяйственной статистики (NASS) от 31 марта. Если прогноз будет реализован, это даст рекордный урожай кукурузы в 15 995 млн. бушелей при прогнозируемой урожайности в 178,5 бушеля на акр. Это предполагает нормальный прогресс посева, а также погоду в летний период и историческое соотношение между посевной и уборочной площадью.

Запасы при таком уровне производства составят 18 118 млн. бушелей, учитывая прогнозируемый уровень начальных остатков в 2 098 млн. бушелей и импорт в 25 млн. бушелей. Оценка запасов на 2019/20 год составляет 15 928 млн. бушелей. Предыдущий рекорд был установлен в 2016/17 году на уровне 16 942 млн. бушелей.

Рисунок 2. Уборочная площадь и урожайность кукурузы в США.

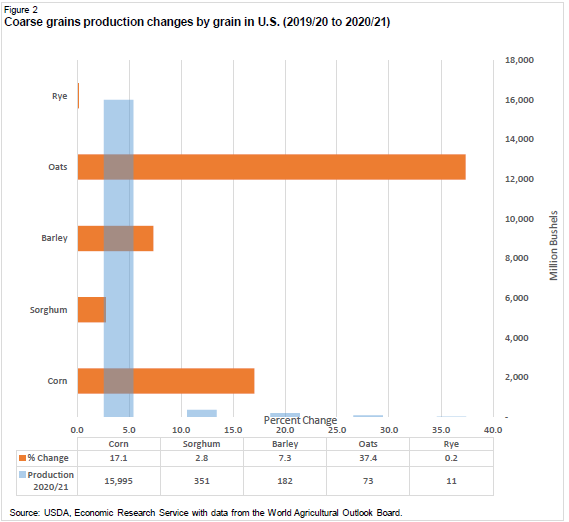

Рисунок 3. Изменения производства кормового зерна в США (2019/20 к 2020/21 гг.)

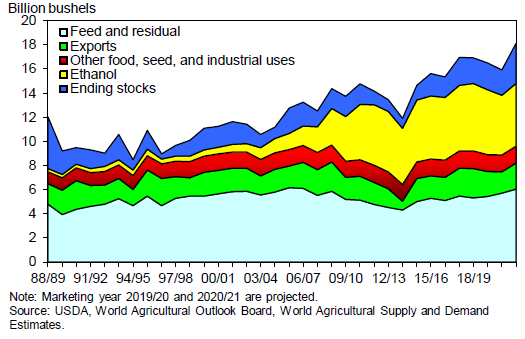

Потребление кукурузы в 2020/21 году вырастет

Потребление кукурузы в 2020/21 году восстановится после кризиса, обусловленного COVID-19. Прогнозируется, что кормовое и остаточное потребление составит 6 050 млн. бушелей, что на 350 млн. больше, чем в 2019/20 г. на фоне увеличения единиц животноводческой продукции, увеличения урожая и снижения ожидаемых цен. Потребление в продовольствии, семенах и промышленности (FSI) вырастет на 245 млн. до 6 600 миллионов бушелей, поскольку потребление автомобильного бензина возвращается к более нормальным уровням, стимулируя использование этанола. Согласно прогнозу, внутреннее потребление в стране составит 12 650 млн. бушелей, что на 595 млн. больше, чем в прошлом году.

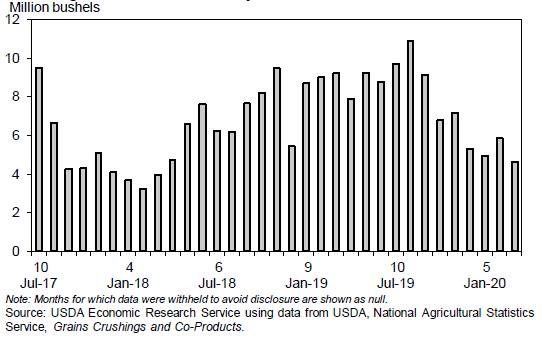

Рисунок 4. Потребление кукурузы в США: кормовое и остаточное потребление, экспорт, использование в производстве продуктов питания, для семян и промышленности (FSI), этанол, конечные остатки.

Экспорт кукурузы будет расти по мере оживления мировых рынков, и при большом урожае цены в США конкурентоспособны. Прогнозируемый экспорт составляет 2 150 миллионов бушелей, что на 375 миллионов больше, чем в прошлом году. В результате общее потребление прогнозируется на уровне 14 800 миллионов бушелей, что на 970 миллионов больше, чем в прошлом году.

Конечные остатки кукурузы оцениваются в 3 347 миллионов бушелей, что на 1 220 миллионов больше, чем в прошлом году, и является самым высоким показателем после 4 882 млн. в 1986 / 87 году. Соотношение остатков к потреблению составляет 22,6, что является самым высоким показателем с 1992/93 года. Средняя цена сезона, получаемая фермерами, составит 3,20 долл. США за бушель, что на 0,40 долл. США ниже уровня 2019/20 года и является самой низкой после 3,04 долл. США за бушель в 2006/07 году.

COVID-19 продолжает влиять на спрос в 2019/20 маркетинговом году

Прогноз потребления кукурузы на 2019/20 год вновь снижен в этом месяце, поскольку воздействие COVID-19 продолжает сказываться на экономике. Потребление FSI снижено на 110 миллионов бушелей до 6 355 миллионов, поскольку сохраняющийся спад спроса на автомобильное топливо продолжает сокращать производство и потребление этанола. Потребление кукурузы для производства этанола снижено на 100 миллионов бушелей в этом месяце. Кукурузный сироп с высоким содержанием фруктозы (HFCS) понижен на 20 миллионов бушелей; это частично компенсируется 5-миллионным увеличением прогнозируемого производства крахмала, поскольку увеличение объема поставок товара повышает спрос на картон и бумагу из кукурузного крахмала. Потребление кукурузы для производства хлопьев повышено на 5 миллионов бушелей, что свидетельствует о повышенном спросе на продукты питания на основе кукурузы.

Кормовое и остаточное потребление повышено на 25 млн. бушелей до 5 700 млн., что отражает сокращение запасов сушеной барды, в результате внутреннее потребление оценивается в 12 055 млн. бушелей.

Улучшение перспектив экспорта кукурузы, обусловленное повышением ценовой конкурентоспособности и нынешними темпами на текущий момент, стоит за увеличением на 50 миллионов бушелей до 1 775 миллионов бушелей. В результате общее потребление прогнозируется на уровне 13 830 миллионов бушелей, что почти на 500 миллионов меньше, чем в предыдущем году, и на 35 миллионов меньше, чем прогнозировалось в прошлом месяце.

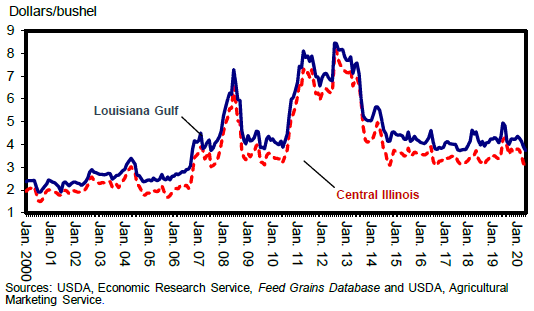

Рисунок 5. Цены на кукурузу по месяцам (yellow #2) в Центральном Иллинойсе и Луизиане.

Прогнозируемые конечные остатки кукурузы увеличены на 6 млн. бушелей до 2 098 млн. Средняя цена сезона 2019/20, получаемая фермерами, в этом месяце не изменилась и составляет 3,60 долл. США за бушель.

Потребление кормовых зерновых в США

Прогнозируемое потребление фуражного зерна в США в 2020/21 году составляет 391,6 млн. метрических тонн, что на 24,7 млн. больше, чем в прошлом году. Кормовое и остаточное потребление, прогнозируемое на уровне 158,1 млн. тонн, на 8,8 млн. выше, чем оценка на 2019/20 год. Потребление FSI на уровне 173,2 млн. тонн на 5,8 млн. тонн превышает показатель предыдущего года. Прогнозируется увеличение экспорта на 10,0 млн. тонн до 60,3 млн. тонн. Общее потребление кормового зерна в 2019/20 году оценивается в 366,9 млн. тонн.

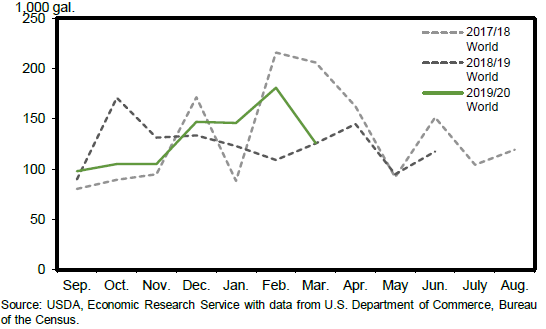

Рисунок 6. Экспорт топливного этанола из США.

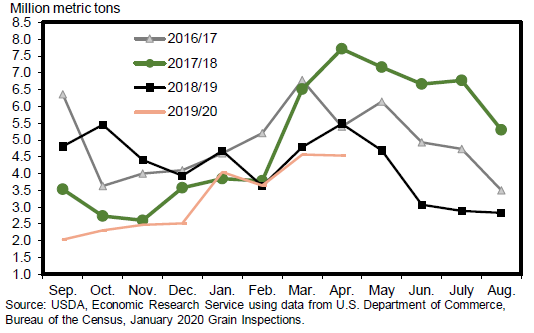

Рисунок 7. Экспорт кукурузы из США по месяцам.

Количество единиц животноводческой продукции

Прогноз количества единиц животноводческой продукции (GCAU) на 2020/21 год составляет 103,46 млн. единиц, что на 1,45 млн. больше, по сравнению с пересмотренным прогнозом для 2019/20 года в 102,01 млн. единиц. В 2020/21 году расширение GCAU будет обусловлено увеличением поголовья крупного рогатого скота и птицы, что компенсирует небольшое сокращение поголовья свиней. Для 2019/20 года количество домашней птицы и свиней снижено, а крупного рогатого скота немного повышено.

Кормовое и остаточное потребление

Кормовое и остаточное потребление для четырех кормовых зерновых и пшеницы на сезон с сентября по август прогнозируется на уровне 160,8 млн. метрических тонн, что на 7,4 млн. выше оценки предыдущего года. Кормовое и остаточное потребление кукурузы вырастет до 153,7 млн. тонн, остальных зерновых – снизится.

На 2020/21 год прогнозируется умеренное увеличение производства сорго, потребление снизится

Прогноз производства сорго на 2020/21 год составляет 351 миллион бушелей, по сравнению с прогнозом производства на 2019/20 год в 341,5 миллиона бушелей. Это увеличение производства связано с более высокими прогнозами посевных и уборочных площадей на уровне 5,82 млн. акров и 5,2 млн. акров соответственно. Это более чем компенсирует прогнозируемое снижение урожайности до 67,5 бушелей на акр.

Рисунок 8. Уборочная площадь и урожайность сорго в США.

Прогнозируется снижение общего объема запасов сорго в 2020/21 году до 386,2 млн. бушелей из-за снижения начальных остатков до 35,2 млн. бушелей. Общий объем внутреннего потребления, согласно прогнозу, составит 135,0 млн. бушелей, по сравнению с 170,0, прогнозируемыми на 2019/20 год.

Прогнозируется увеличение экспорта сорго по сравнению с прошлым годом. Ожидается, что экспорт увеличится на 10,0 процентов до 220,0 млн. бушелей в 2020/21 году, по сравнению с 200,0, прогнозируемыми на 2019/20 год. Это приводит к ожидаемым конечным остаткам в 31,2 млн. бушелей по сравнению с прогнозируемыми конечными остатками 2019/20 года в 35,2 млн. бушелей. Ожидается, что средняя сезонная цена, получаемая фермерами, снизится до 3,20 долл. США за бушель в 2020/21 году по сравнению с 3,25 долл. США в текущем прогнозе на 2019/20 год.

Прогноз потребления сорго на 2019/20 год снижен по сравнению с предыдущим месяцем, прогноз экспорта увеличен

Общее потребление сорго в 2019/20 г. осталось без изменений на уровне 370,0 млн. бушелей. Прогнозируется снижение кормового и остаточного потребления на 5,0 млн. бушелей до 100,0 млн., потребление FSI снижено на 10,0 млн. из-за сокращения использования для производства этанола. Прогнозируемое увеличение экспорта сорго на 15,0 млн. бушелей полностью компенсирует потери потребления, в результате чего экспорт составит 200,0 млн. бушелей, а конечные остатки останутся неизменными на уровне 35,2 млн. бушелей.

Рисунок 9. Потребление сорго в США для производства этанола по месяцам

Увеличение производства, потребления и конечных остатков прогнозируется на 2020/21 год

Согласно прогнозу, производство ячменя в 2020/21 году возрастет до 182,0 млн. бушелей. Это увеличение связано с расширением посевных и уборочных площадей, которое более чем компенсирует небольшое снижение прогнозируемой урожайности. Уборочная площадь составит 2,4 млн. акров, а урожайность — 75,8 бушелей на акр, что немного ниже, чем 77,7 бушелей на акр в 2019/20 г. Кроме того, в 2020/21 году прогнозируется сокращение импорта ячменя на 1,0 млн. бушелей до 7,0 с 8,0 млн бушелей в 2019/20 году.

Общее внутреннее потребление ячменя прогнозируется в 2020/21 году выше, чем в 2019/20 году на уровне 183,0 млн. бушелей. Прогнозируется, что кормовое и остаточное потребление составит 40,0 млн. бушелей, в то время как потребление FSI — 143,0 млн. бушелей. Обе категории потребления ячменя вырастут по сравнению с предыдущим годом.

Прогнозируется, что экспорт ячменя снизится на 1,0 млн. бушелей до 5,0 млн. бушелей в 2020/21 году. Все эти изменения приведут к более высокому уровню конечных остатков — 93,1 млн. бушелей, по сравнению с прогнозом на 2019/20 год в 92,1 млн. бушелей. Средняя цена на ферме снизится до 4,30 долл. США за бушель.

Потребление ячменя снижено, а цена повышена для 2019/20 г.

Прогноз кормового и остаточного потребления ячменя повышен на 5,0 млн. бушелей до 30,0 млн. Прогноз потребления на продовольствие, семена и в промышленности снижен на 10,0 млн. бушелей до 136,0 млн. бушелей. Это сокращение нивелирует увеличение кормового потребления, в результате чего общее внутреннее потребление снижено на 5,0 млн. бушелей в 2019/20 году до 166,0 млн. бушелей. Эти неиспользованные 5,0 млн. бушелей приводят к увеличению прогноза конечных остатков на 5,0 млн. бушелей, который теперь составляет 92,1 млн. бушелей. Средняя сезонная цена, получаемая фермерами в 2019/20 г., повышена на 0,10 долл. США за бушель до 4,70 долл. США за бушель.

Увеличение запасов овса прогнозируется на 2020/21 год, в то время как цены снижаются, а потребление растет

Производство овса в 2020/21 году прогнозируется на уровне 73,0 млн. бушелей, больше прошлогоднего показателя за счет увеличения посевных и уборочных площадей и повышения прогнозируемой урожайности. Согласно прогнозу, объем импорта увеличится до 96,0 млн. бушелей, в результате чего общий объем запасов составит 198,0 млн. бушелей, по сравнению с 182,0 млн. бушелей в 2019/20 году.

Прогнозируется, что кормовое потребление овса в 2020/21 году составит 75,0 млн. бушелей, что представляет собой рост по сравнению с предыдущим годом. Прогнозируется, что потребление на продовольствие, семена и в промышленности снизится до 79,0 млн. бушелей. Все эти изменения приводят к общему объему внутреннего потребления на уровне 154,0 млн. бушелей, что немного выше показателя предыдущего года. Кроме того, прогнозируется, что конечные остатки увеличатся в 2020/21 году до 42,0 млн. бушелей. Прогнозируется, что цена за бушель составит 2,50 долл. США, что на 0,35 долл. США за бушель меньше, чем в 2019/20 году.

Общий объем запасов овса в 2019/20 г. снижен, а потребление повышено

Прогноз запасов овса в 2019/20 году снижен на 1,0 млн. бушелей из-за сокращения импорта на 1,0 млн. бушелей. Общий объем запасов в настоящее время прогнозируется на уровне 182,0 млн. бушелей. В то же время, согласно прогнозу, общий объем потребления увеличен на 3,0 млн. бушелей из-за дополнительных 3,0 млн. бушелей, используемых в пищевых целях, на семена и в промышленности. Конечные остатки 2019/20 года сокращены на 4,0 млн бушелей и сейчас прогнозируются на уровне 29,0 млн бушелей. Прогнозируется, что цена за бушель составит $ 2,85, как и в прошлом месяце.

Международный обзор

Прогнозируется резкое увеличение производства кормовых зерновых в 2020/21 году

Прогнозируется, что мировое производство кормового зерна в 2020/21 году достигнет нового рекорда в 1 481,4 млн. тонн, что более чем на 5 процентов (или 75,4 млн. тонн) больше, чем в предыдущем году, причем этот рост в основном произойдет за счет США, где в настоящее время прогнозируется производство на 60,0 млн. тонн выше, чем в прошлом году. Ожидаемый рекордный урожай кукурузы в США обеспечивает 80 процентов прироста мирового производства кормового зерна в 2020/21 году. Тем не менее, согласно прогнозу, производство кормового зерна за пределами США также увеличится на 15,3 млн. тонн (или 1,4 процента) до рекордного уровня в 1 060,9 млн. тонн. Производство всех видов кормовых зерновых, кроме ячменя, прогнозируется на более высоком уровне.

Мировая площадь кукурузы, согласно прогнозу, увеличится на 5,5 млн. га до 197,7 гектара, причем львиная доля этого прироста — 60% — будет приходиться на Соединенные Штаты. Остальное увеличение площади кукурузы в 2,2 миллиона гектаров будет происходить в Китае, Украине, Бразилии и Мексике, что более чем компенсирует сокращение площадей в Южной Африке, Индии и некоторых других странах. Хотя низкие цены на кукурузу противоречат расширению площадей, ослабление валюты повышают внутренние цены и, следовательно, ожидаемую чистую прибыль, в то время как политическая обстановка и благоприятная погода также поддерживают расширение площадей в ряде стран.

Мировая площадь ячменя прогнозируется примерно на 2 процента ниже, чем в прошлом году. Несколько крупных производителей, таких как Россия и Украина, переходят от производства ячменя к кукурузе и пшенице. В Северной Африке площадь ячменя сокращается в основном из-за засухи на западе Марокко и западной части Алжира. Частично это сокращение компенсирует небольшой прирост в Австралии за счет ожидаемого восстановления после засухи в предыдущем году.

Исходя из предположения, что Китай сохранит отмену пошлин на сорго, которые в значительной степени остановили импорт сорго из Соединенных Штатов, прогнозируется, что внешнее потребление сорго в 2020/21 году будет примерно на 4 процента выше, чем в прошлом году. В то время как рынки кукурузы насыщены, цены на сорго стремительно растут, приближаясь к ценам на пшеницу, тем самым поддерживая расширение площади сорго в Соединенных Штатах, а также в Индии и Австралии.

Оценка мирового спроса и предложения на кормовое зерно в мире в 2020/21 году в мае носит весьма предварительный характер. Во многих странах урожайность кормовых зерновых прогнозируются на уровне тренда – при этом весенние посевные работы продолжаются в Северном полушарии и начнутся через несколько месяцев в Южном полушарии, где урожай 2019/20 года все еще собирается. Трендовая урожайность подразумевает нормальную погоду: чередование благоприятной и неблагоприятной погоды. Тем не менее, для кормовых зерновых, посаженных осенью, таких как озимый ячмень в Северном полушарии, перспективы урожайности могут быть лучше оценены при хороших условиях на Ближнем Востоке и крайне сухом (после очень влажной погоды осенью) начале весны в ЕС.

Прогнозируется, что средняя урожайность кормового зерна в мире в 2020/21 году достигнет рекордных 4,39 тонны с гектара, что на 3 процента больше, чем в прошлом году. Предполагаемый возврат к трендовой урожайности после некоторых экстремальных значений в 2019/20 г. означает увеличение урожайности кукурузы в 2020/21 г. для США, Бразилии, Европейского союза (ЕС) и Украины. Ожидается, что урожайность ячменя снизится, в связи с неблагоприятными условиями в ЕС и России. Несмотря на снижение прогнозируемой урожайности сорго для Соединенных Штатов, урожайность сорго в мире, согласно прогнозу, немного вырастет, в основном за счет восстановления в Австралии, Мексике и в странах Африки к югу от Сахары, которые возвращаются к средним показателям урожайности после прошлогодних.

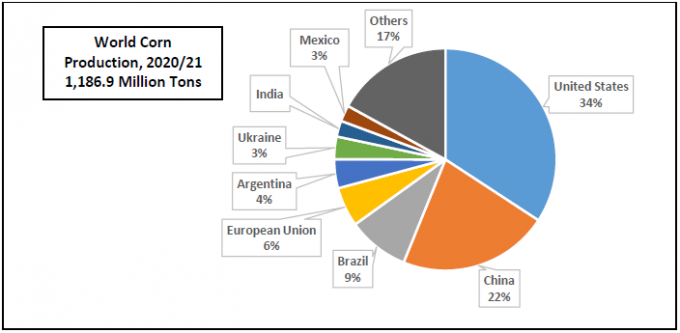

В мировом производстве кукурузы доминируют восемь стран (регионов), которые производят более 80 процентов кукурузы в мире. Соединенные Штаты являются крупнейшим производителем, хотя их доля в мировом производстве, которая раньше была чуть выше 40 процентов, с 2010 года оставалась ниже 35 процентов. За тот же период совокупная доля производства кукурузы в Бразилии и Аргентине увеличилась с 10 до 13 процентов, (рис. 10).

Рисунок 10. Мировое производство кукурузы по странам (доли)

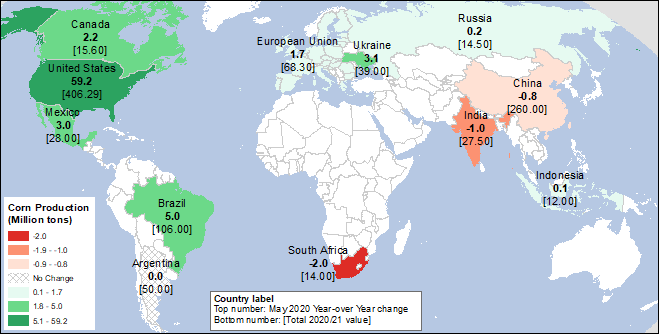

На карте 1 ниже представлен прогноз для основных производителей кукурузы и прогнозируемые изменения в производстве кукурузы в годовом исчислении.

Карта 1. Изменения в производстве кукурузы (млн. тонн) для 2020/21 года.

Со временем площадь и урожайность кукурузы неравномерно изменялась среди основных производителей, и самыми быстрыми темпами расширение площади кукурузы за последние 10 лет происходило в Аргентине и Украине. В Бразилии быстрое расширение посевов кукурузы второго урожая частично нивелируется сокращением посевов первого урожая, что, в итоге замедляет рост общей площади кукурузы. Однако, несмотря на гораздо более низкие темпы роста, площадь кукурузы в Соединенных Штатах примерно в два раза больше, чем в Бразилии, примерно в 6 раз больше, чем в Аргентине, и примерно в 7 раз больше, чем в Украине.

Рост урожайности кукурузы также неравномерен среди основных экспортеров кукурузы, самый быстрый рост наблюдается в Украине и Бразилии. Однако, даже при сильной тенденции к росту урожайность кукурузы в этих двух странах ниже, чем в Аргентине, и значительно ниже уровня США.

Перспективы производства кормового зерна в сезоне 2020/21 по странам/регионам

Китай является крупнейшим в мире производителем кормового зерна и кукурузы после Соединенных Штатов. Прогнозируется, что производство кормовых зерновых в Китае в 2020/21 году достигнет 267,4 млн. тонн, что на 1 млн. тонн меньше, чем в предыдущем году. Кукуруза доминирует в производстве кормового зерна с ожидаемым производством в Китае на уровне 260,0 млн. тонн, что представляет собой снижение на 0,8 млн. тонн, поскольку урожайность возвращается к тренду. Предполагается, что уборочная площадь кукурузы увеличится на 0,7 млн. га, что подтверждается немного более высокими ценами, чем год назад, как показали недавно опубликованные намерения о посевах. Правительство Китая отказывается от цели по сокращению площади кукурузы и увеличивает субсидии на кукурузу в Северном Китае. Правительство также продолжает оказывать поддержку производителям кормов и промышленным переработчикам для стимулирования более широкого потребления кукурузы собственного производства и сокращения остатков кукурузы, тем самым поддерживая внутренние цены на кукурузу, которые значительно выше мировых цен.

Прогнозируется, что южноамериканский регион, один из самых динамичных и быстрорастущих производителей кукурузы в мире, произведет 180,5 млн. тонн кормового зерна в 2020/21 году, что на 5,1 млн. тонн больше, чем в 2019/20 году. Кукуруза является доминирующим зерном в регионе. Ожидается, что и Бразилия, и Парагвай (который экспортирует кукурузу на дефицитный юг Бразилии) увеличат площадь кукурузы до рекордных максимумов. Для Аргентины площадь кукурузы прогнозируется без изменений, поскольку политическая неопределенность и производственные затраты, как ожидается, приведут к переводу площади под другие культуры, такие как соевые бобы.

Рекордная площадь кукурузы в 2020/21 году прогнозируется для Бразилии. С 2010 года страна неуклонно наращивает площадь кукурузы второго урожая (сафринья) на центральном западе страны, одновременно сокращая площадь кукурузы первого урожая. Бразильские производители (особенно крупные фермы) вкладывают средства в повышение производительности и ограничение рисков, связанных с погодой, в то время как правительство и предприятия Бразилии инвестируют в инфраструктуру и порты. Площадь кукурузы первого урожая, которая составляет менее одной четвертой от общей посевной площади, продолжает уменьшаться. Однако, учитывая большой запас земли, доступной для повторного посева на центральном западе, это уменьшение лишь частично нивелирует расширение посевов кукурузы второго урожая (сафринья). В Бразилии сильная тенденция урожайности кукурузы, но страна также склонна к экстремальным, иногда неблагоприятным, погодным условиям, которые влияют на урожайность. Принимая во внимание среднюю погоду и тенденцию урожайности урожая 2020/21 г. (посев которого начнется через несколько месяцев), ожидается, что Бразилия произведет рекордные 106,0 млн. тонн кукурузы.

Аргентина является одним из крупнейших производителей зерна в мире (а также масличных культур и говядины) и, как ожидается, продолжит расширять свою долю рынка в мировом производстве и экспорте зерна. Отмена крупных экспортных пошлин на экспорт кукурузы и переход от регулирования к рыночной экономике в декабре 2015 года усилили стимулы производителей по расширению посевов кукурузы (и пшеницы). С 2015 года Аргентина увеличила площадь кукурузы более чем на 70 процентов, до 6,2 миллиона гектаров в прошлом году. Недавнее восстановление экспортных пошлин может ограничить дальнейший рост посевных площадей, хотя ожидается, что кукуруза пострадает меньше, чем другие культуры. Кроме того, сильное обесценивание аргентинского песо оказывает компенсирующее влияние (к тарифам) на экспорт, повышая ценовую конкурентоспособность страны. Площадь и производство кукурузы в Аргентине в настоящее время прогнозируется на уровне прошлого года в 50,0 млн. тонн. В Парагвае урожай кукурузы прогнозируется на рекордно высоком уровне в 4,6 млн. тонн.

Объем производства кормового зерна в Европейском союзе (ЕС), согласно прогнозу, увеличится на 2,0 млн. тонн до 163,1 млн. в 2020/21 году при практически неизменной площади. Регион прошел путь от очень хорошей осени до сухого начала весеннего сезона в северной части, в то время как на юге Испании выпало достаточное количество осадков. Ожидается, что урожайность в Испании будет выше средней, что компенсирует снижение урожайности во Франции, Германии и Польше. Общий объем производства в ЕС прогнозируется на уровне прошлого года. Прогнозируется, что производство кукурузы будет на 1,7 млн. тонн выше, чем годом ранее, с возвращением к трендовой урожайности и увеличением площади кукурузы во Франции, Германии и Польше, странах, которые пострадали от неблагоприятной погоды в 2019/20 г. Прогнозируется также рост производства овса и ржи, в то время как производство ячменя несколько снизится.

Объем производства кормового зерна в странах Африки к югу от Сахары снизится на 1,0 млн. тонн до 119,2 млн. тонн. Ожидается, что крупнейший производитель кукурузы, Южная Африка, после обильного урожая прошлого года сократит площадь кукурузы и, вернувшись к трендовой урожайности, соберет урожай кукурузы объемом в 14,0 млн. тонн, что на 2,0 млн. меньше, чем в 2019/20 году. Ожидается, что засуха сократит урожайность в Мозамбике, Кении, Мали и Буркина. Между тем, более высокая урожайность прогнозируется в Замбии, Судане и некоторых других странах региона.

В Индии, где это зерно в основном используется в качестве продовольствия, в 2020/21 году ожидается незначительное сокращение производства на 0,7 млн. тонн (или менее 2 процентов), при этом ожидается рост для ячменя, сорго и проса, но сокращение площади кукурузы и возврат к трендовой урожайности. В то время как муссонные дожди 2019 года обеспечили хорошие условия для прошлогодних летних культур, муссон 2020 года (который ожидается в сентябре) будет иметь решающее значение для текущих прогнозов производства кукурузы.

Ожидается, что производство кормовых зерновых в Украине в 2020/21 году увеличится еще на 3,3 млн. тонн до 49,8 млн. тонн. Обесценивание украинской валюты по отношению к доллару США поощряет посев культур на экспорт, несмотря на низкие цены на кукурузу в долларах США. Согласно прогнозу, площадь кукурузы в Украине увеличится на 7,1 процента, по сравнению с прошлогодней (в основном за счет пшеницы), в то время как возврат к сильному тренду урожайности предполагает увеличение урожайности с 2019/20 года. Производство кукурузы прогнозируется на 3,1 млн. тонн выше, чем в предыдущем году, на уровне 39,0 млн. тонн. Ожидаемое производство ячменя и сорго немного повышено.

Прогнозируется, что в 2020/21 году Россия произведет 39,4 млн. тонн кормового зерна, что на 1,1 млн. меньше, чем в предыдущем году. Прогнозируется увеличение площади кукурузы на 4 процента, так как ожидаемая доходность выше, чем у большинства других культур, за исключением масличных, которые расширяются в южных и центральных регионах. Тем не менее, площадь кукурузы будет меньше, чем в 2015–2017 годах вследствие расширения площади подсолнечника. Прогнозируемая урожайность ниже, чем рекордно высокая урожайность 2019/20 года, а производство составит 14,5 млн. Уборочная площадь ячменя в России сократится, но возврат к трендовой урожайности приведет к сокращению производства на 2,4 млн. тонн до 17,5 млн. В России ожидается рост производства овса и ржи.

Прогнозируется, что в 2020/21 году Канада произведет 30,3 млн. тонн кормового зерна, что на 1,8 млн. больше прошлогоднего уровня. Намерения по посевам, предоставленные Статистическим Бюро Канады, указывают на увеличение площади ячменя, кукурузы, овса и ржи за счет рапса (прогнозируется также рост для яровой пшеницы). Возврат к трендовой урожайности подразумевает более высокое производство для всех видов кормового зерна, по сравнению с низкой урожайностью предыдущего года.

Ожидается, что урожай кормовых зерновых в Северной Африке в 2020/21 году составит 10,9 млн. тонн, что на 0,8 млн. тонн ниже уровня прошлого года. Сухая погода зимой нанесла урон на западе Марокко и на западе Алжира, но дожди были благоприятными в Тунисе и восточном Алжире. Прогнозируется, что урожай ячменя в Марокко снизится на 0,4 млн. тонн до всего лишь 0,8 млн., приближаясь к катастрофическому урожаю 2016 года. Производство кормового зерна в Египте — это, главным образом, орошаемая кукуруза со стабильными перспективами производства в 7,2 млн. тонн.

Прогнозируется, что в 2020/21 году объем производства кормового зерна на Ближнем Востоке возрастет на 1,4 млн. тонн до 25,6 млн. тонн. Обильные дожди с декабря 2019 года в большей части региона поддерживают ожидания более высокой урожайности. Ожидается, что превосходные условия в Турции, отличные уровни влажности в Ираке, Иране, Сирии, Иордании и Израиле приведут к увеличению урожайности ячменя. Рекордно высокая урожайность ячменя и близкая к рекордной урожайность кукурузы прогнозируются для Турции, увеличивая производство кукурузы на 0,9 млн. тонн до 6,9 млн. и производство ячменя на 0,5 млн. тонн до 8,4 млн.

Объем производства кормового зерна в Австралии в 2020/21 году вырастет на 2,1 млн. тонн до 12,7 млн. тонн. Прогнозируется расширение площади для ячменя, овса и сорго, что повышает перспективы производства после засушливого года. Увеличение площади поддерживается внутренними ценами и хорошими условиями посева, в то время как, согласно прогнозу, урожайность вернется к тренду.

Прогноз производства кормового зерна на 2019/20 г. повышен

Прогноз мирового производства кормового зерна в 2019/20 году повышен на 3,0 млн. тонн в этом месяце до 1 406,8 млн. тонн. Сбор урожая 2019/20 года в Северном полушарии, в основном, завершился несколько месяцев назад. На основании официальных статистических данных урожай кукурузы пересмотрен в сторону повышения для Пакистана, Сербии и ЕС, но снижен для Лаоса. Урожай 2019/20 года в Южном полушарии все еще растет или собирается, наиболее важным является урожай кукурузы в Бразилии и Аргентине. В этом месяце никаких изменений для этих стран не внесено.

Прогнозы производства зерна в странах Африки к югу от Сахары и оценки за предыдущий год пересматриваются межведомственным комитетом USDA два раза в год, и этот месяц включает в себя такой пересмотр. Оценка производства кормового зерна в 2019/20 году повышена на 1,5 млн. тонн до 120,3 млн. по сравнению с предыдущим месяцем. Наибольшие изменения в оценке производства относятся к Мали, Анголе и Кении, где реализованы более высокие показатели урожайности кукурузы, сорго и проса. Другие изменения в производстве 2018/19 года менее крупные.

Потребление кормового зерна в 2020/21 году увеличится

Сезон 2019/20 оказался особенным годом из-за вспышки COVID-19 в первой половине 2020 года. Пандемия затронула как спрос, так и предложение на различные товары и, как следствие, повлияла на цены. Карантин, объявленный во многих странах мира, решительно ограничил не только поездки — снизив потребление бензина и производство этанола — но также сократил производство мяса и кормовое потребление. Цены на мясо выросли из-за сокращения производства, снизив потребление, что усугубилось падением располагаемых доходов из-за растущей безработицы. Чрезмерные запасы и замедление спроса на кукурузу привели к падению цен. США испытали сильное сокращение потребления кукурузы для производства этанола, в то время как внутренние цены на кукурузу снизились. Влияние на другие страны менее выражено, при этом в текущем году (в 2019/20 по сравнению с 2018/19) все еще ожидается рост кормового и продовольственного потребления, а также для семян и промышленного использования (FSI).

Ожидается, что низкие цены на кукурузу сохранятся в 2020/21 году, что будет способствовать росту потребления во всем мире. Во многих странах прогнозируется существенное восстановление до уровня, предшествовавшего пандемии, и выше для кормового и остаточного потребления, с темпом роста около 4 процентов. Ожидается, что благодаря более низким ценам кормовое потребление во многих странах переориентируется с относительно дорогой пшеницы. Одним из примеров такого изменения является ЕС, где урожай пшеницы прогнозируется более чем на 10 млн. тонн ниже по сравнению с предыдущим годом, и соотношение цен будет поддерживать переход на кукурузу. Согласно прогнозу, в 2020/21 году в ЕС кормовое потребление кукурузы вырастет на 2,8 миллиона.

Прогнозируется, что потребление FSI восстановится лишь частично, при этом темпы роста будут ниже, чем в среднем за последние 20 лет. Ожидается увеличение потребления FSI в Китае, ЕС и странах Африки к югу от Сахары. Потребление всех кормовых зерновых по отдельности за пределами США прогнозируется на более высоком уровне, за исключением ячменя, при снижении кормового и остаточного потребления в России и Канаде, где производство ячменя сократится.

Китай лидирует в снижении остатков кормовых зерновых

Поскольку мировое производство кормового зерна превысит потребление, прогнозируемые мировые конечные остатки на 2020/21 год вырастут на 27,6 млн. тонн по сравнению с предыдущим годом до 373,4 млн. тонн. Увеличение производства в США более чем компенсирует снижение конечных остатков на 3,5 млн. тонн в других странах. Прогнозируется, что остатки кукурузы за пределами США сократятся на 6,1 млн. тонн, что станет самым низким уровнем с 2014/15 года.

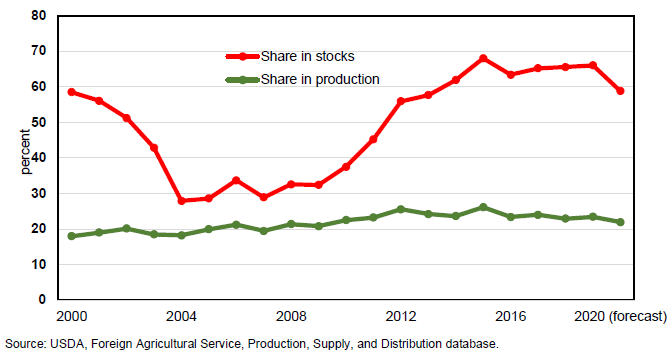

Снижение остатков кукурузы за пределами США произойдет главным образом за счет Китая, где прогнозируется их падение на 3,8 процента, или 8,0 млн. тонн. Доля Китая в мировых остатках кукурузы сократится в этом году до 59 процентов по сравнению с 68 процентами в 2015/16 году, до начала политических реформ правительства Китая, направленных на сокращение крупных государственных запасов кукурузы. Тем не менее, в середине 2000-х годов доля Китая в общем объеме мировых остатков кукурузы снижалась до 28 процентов (в 2004/05 году), что произошло после того, как Китай вступил во Всемирную торговую организацию в 2001 году (рис. 11). Более того, доля Китая в мировых остатках все еще намного (почти втрое) выше, чем его доля в мировом производстве кукурузы.

Без учета сокращения остатков в Китае, остатки кормового зерна в остальных странах в 2020/21 году, согласно прогнозу, вырастут на 4,5 млн. тонн. Более высокие остатки кукурузы прогнозируются в Аргентине, Бразилии, Канаде и Мексике, однако это частично нивелируется снижением остатков в Южной Африке и Турции.

Рисунок 11. Китай: доля в мировых остатках кукурузы все еще почти втрое превышает долю в производстве кукурузы

Прогноз экспорта кукурузы из США в 2020/21 году повышен, но при высокой конкуренции

Прогнозируется, что мировая торговля кукурузой в 2020/21 международном торговом году (октябрь-сентябрь) достигнет нового рекорда в 182,6 млн. тонн, что на 7,9 млн. больше, чем прогноз по торговле кукурузой на 2019/20 год. Мировой спрос на кукурузу растет устойчивыми темпами, в основном в соответствии с ростом ВВП на душу населения, который коррелирует с ростом доходов и потреблением мяса. Расширение производства мяса является основной движущей силой увеличения импорта кукурузы в большинстве стран-импортеров кукурузы. Для многих импортеров привлекательные цены на кукурузу в 2020/21 году и возвращение производства мяса обратно к допандемическому уровню в совокупности оказывают дополнительную поддержку прогнозам увеличения импорта кукурузы. Крупнейшие из этих прогнозов импорта включают Европейский Союз — рост на 1,5 млн. тонн до 23,0 млн., в основном из Украины; Египет — рост на 1,1 млн. тонн до 11,0 млн., из Украины и Бразилии; Мексика — рост на 1,0 млн. тонн до 18,3 млн., переход от дорогого сорго к кукурузе; а также менее крупное увеличение ожидается для ряда чувствительных к издержкам стран, таких как Южная Корея и Вьетнам.

В Китае структура цен на фуражное зерно, особенно на юге, имеющем дефицит кормов, создает сильный стимул для заводов использовать импортные корма — те корма, которые доставляются морским транспортом, из северо-восточного Китая или из других стран. Ожидается, что Китай импортирует 7,0 млн. тонн кукурузы в этом году (а также дополнительно 1,7 млн. тонн сорго в основном из Соединенных Штатов, но на 0,5 млн. тонн меньше дорогостоящего ячменя), второй год подряд достигая лимита китайской тарифной квоты на кукурузу, которая составляет 7,0 млн. тонн. С учетом обильного урожая кукурузы в 2019/20 году южноафриканский импорт сократится до нуля.

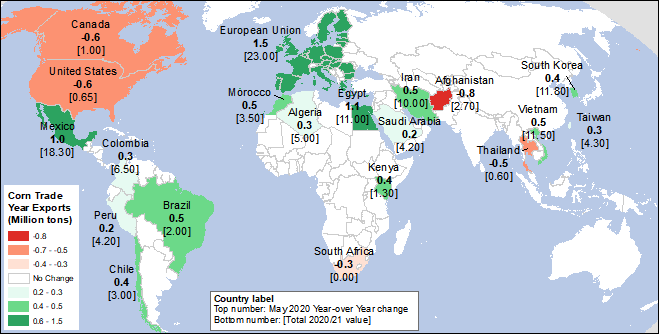

На карте ниже представлены годовые изменения мирового импорта кукурузы.

Карта 2. Основные изменения импорта кукурузы для 2020/21 года (млн. тонн).

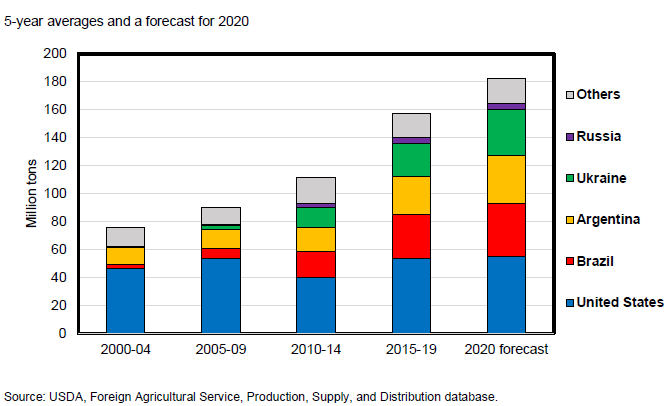

Ожидается, что обильные запасы кукурузы в основных странах-экспортерах в 2020/21 году поддержат сильную конкуренцию и продолжат ограничивать цены. Южноамериканские производители Бразилия и Аргентина (вместе с Украиной) все больше берут на себя устойчивый рост мировой торговли кукурузой. Изменения в мировом производстве и экспорте кукурузы в пользу этих стран изменили мировую торговлю с тенденцией к снижению доли США (рис. 12). В 2020/21 году совокупное производство кукурузы в Бразилии, Аргентине, Украине и России приблизится к 210 миллионам тонн. Ожидается, что эти ориентированные на экспорт страны будут экспортировать в совокупности почти 110 миллионов тонн, что вдвое больше, чем прогнозируемый экспорт США в 55,0 миллионов тонн.

Рисунок 12. Растущий мировой спрос на кукурузу охвачен конкурентами США.

Прогнозируется, что экспорт кукурузы из США в 2020/21 году (октябрь-сентябрь) достигнет 55,0 млн. тонн, что на 8,0 млн. больше, чем в текущем году (для местного маркетингового года с сентября по август экспорт США прогнозируется на уровне 2 150 млн. бушелей, что на 375 млн. бушелей больше оценки 2019/20 в 1 775 миллионов). При нормальных обстоятельствах и отсутствии проблем с урожаем в Южной Америке или на Украине Соединенные Штаты, как правило, практически не получают никакой доли от устойчивого роста мировой торговли кукурузой. Тем не менее, побочным эффектом пандемии COVID-19 в этом году стало историческое сокращение потребления топлива и производства этанола, в результате чего Соединенные Штаты остались с морем дешевой кукурузы. Снижение внутренних цен, прогнозируемое на 2020/21 год, повышает ценовую конкурентоспособность США по сравнению с другими крупными экспортерами, что, как ожидается, откроет небольшое окно возможностей для экспорта американской кукурузы, несмотря на постоянную жесткую конкуренцию со стороны Бразилии, Аргентины и Украины.

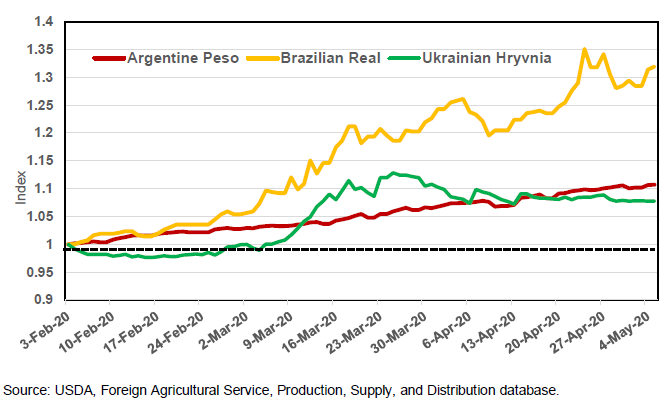

С другой стороны, пандемия привела к обесцениванию валют многих стран по отношению к доллару. С середины февраля валюты всех трех основных конкурентов США по экспорту кукурузы — Бразилии, Аргентины и Украины — обесценивались по отношению к доллару (рис. 13). Обесценивание валюты повышает ценовую конкурентоспособность этих стран по отношению к производителям в США. Учитывая все эти события, экспорт кукурузы из США по-прежнему прогнозируется на уровне лишь 30 процентов от мировой торговли кукурузой.

Рисунок 13. Обесценивание валюты трех основных экспортеров кукурузы по отношению к доллару США.

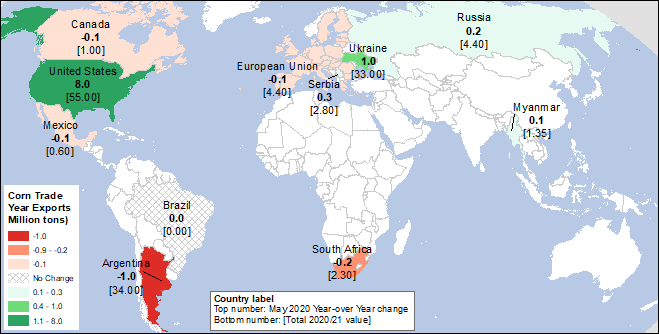

Ожидается, что в 2020/21 году экспорт кукурузы из Бразилии достигнет 38,0 млн. тонн, что соответствует уровню прошлого года. Аргентина, собирающая большой урожай в течение трех лет подряд, экспортирует 34,0 млн. тонн. Это на 1,0 млн. тонн меньше, чем в 2019/20 году, поскольку новое правительство Аргентины провоцирует неопределенность на рынках, восстанавливая экспортные пошлины. Ожидается, что за пределами Южной Америки Украина увеличит свой и без того рекордно высокий экспорт до 33 миллионов тонн с еще одним рекордным урожаем. Карта ниже показывает годовые изменения в экспорте кукурузы основных экспортеров.

Карта 3. Основные изменения экспорта кукурузы для 2020/21 года (млн. тонн).

Прогноз экспорта сорго увеличен на 2020/21 и 2019/20 гг.

Мировая торговля сорго в 2020/21 году прогнозируется на 1,2 млн. тонн выше, чем в 2019/20 г., на уровне 7,1 млн., поскольку прогнозируемый рост спроса со стороны Китая и рост производства в США в совокупности улучшают перспективы торговли. Экспорт США вырастет на 0,8 млн. тонн до 6,0 млн. (на 20 млн. бушелей до 220 млн. бушелей для местного маркетингового года). Согласно прогнозу, импорт сорго в Китай в 2020/21 году также вырастет на 2,3 млн. тонн до 5,0 млн., исходя из предположения, что небольшая часть увеличения импорта будет поступать из других стран, кроме США. В текущем 2019/20 году экспорт сорго из США также увеличен на 1,2 млн. тонн, так как продолжаются активные продажи и инспекции сорго в Китай.

Предыдущий отчет от 13 апреля 2020 года.

Рекомендуем также:

USDA. Обзор рынка пшеницы на 14 мая 2020

Ваш комментарий

|

|

|