|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

IGC. Отчет о рынке зерновых культур от 25 июня 2020

26 June 2020, 00:03

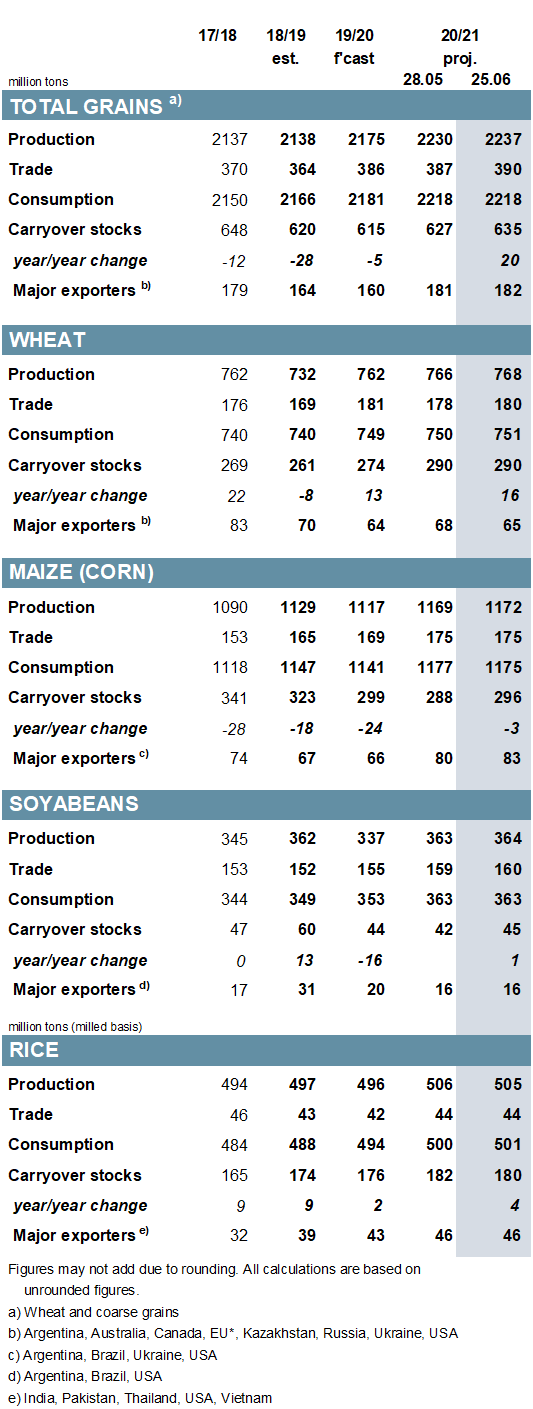

С учетом того, что прогнозы по производству и потреблению всех зерновых (пшеницы и кормовых зерновых) снижены, прогноз мировых остатков на конец 2019/20 года немного повышен по сравнению с предыдущим месяцем. Прогноз по торговле (июль / июнь) был повышен на 6 млн. тонн с прошлого месяца до рекордно высокого уровня в 386 млн. тонн, включая более высокие показатели для пшеницы, кукурузы, ячменя и сорго. Увеличение урожая кукурузы, ячменя, овса и пшеницы повышают прогноз производства в 2020/21 году на 7 млн. тонн до рекордных 2 237 млн., что представляет собой увеличение на 62 млн. по сравнению с предыдущим годом. Показатель потребления не изменился с прошлого месяца, поскольку сокращение спроса в промышленном секторе компенсируется повышением продовольственного и кормового спроса. Более высокие начальные остатки и более крупный объем производства добавляют 8 млн. тонн к прогнозу мировых конечных остатков в 2020/21 году, которые, как ожидаются вырастут на 20 млн. тонн по сравнению с предыдущим годом, до самого высокого за три сезона уровня в 635 млн. тонн. В основном в связи с повышением поставок пшеницы, торговля зерном в 2020/21 году (июль / июнь) увеличена на 3 млн. тонн до 390 млн.

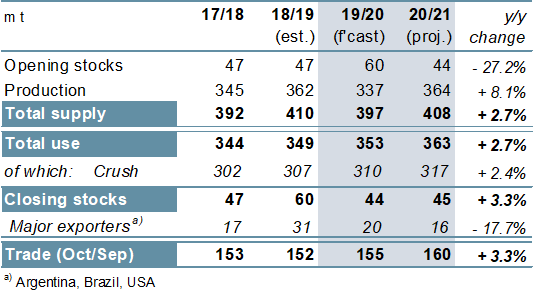

Оценка мирового производства соевых бобов в 2019/20 году немного повышена по сравнению с предыдущим месяцем, и при незначительном сокращении потребления глобальные остатки повышены на 3 млн. тонн до 44 млн., что представляет собой заметное сокращение с уровня прошлого года. В связи с более крупными, чем ожидалось, поставками в Китай, прогноз по торговле повышен до пика в 155 млн. тонн, что представляет собой рост на 2% по сравнению с предыдущим годом. Небольшое увеличение для Бразилии повышает прогноз мирового производства в 2020/21 г. до рекордных 364 млн. тонн, что на 8% превышает прошлогодний уровень. В основном, благодаря более высоким начальным остаткам, переходящие остатки увеличены до 45 млн. тонн, что является умеренным ростом с предыдущего года. Учитывая предполагаемый устойчивый импортный спрос со стороны Китая, мировая торговля ожидается на рекордном уровне в 160 млн. тонн, что на 1 млн. тонн выше прогноза прошлого месяца.

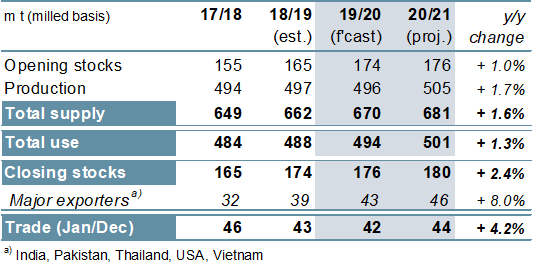

С учетом незначительных изменений в мировом балансе спроса и предложения риса 2019/20 года, остатки на конец сезона сохраняются на уровне 176 млн. тонн, что является рекордным уровнем за счет роста в Китае и у ведущих экспортеров. Прогноз производства на 2020/21 год снижен в этом месяце, при этом сокращение общих запасов ведет к небольшому снижению прогнозируемых остатков, которые оцениваются в 180 млн. тонн, что все равно является рекордным уровнем. Прогноз для торговли на 2021 год не изменился и составляет 44 млн. тонн (+ 4% по сравнению с прошлым годом).

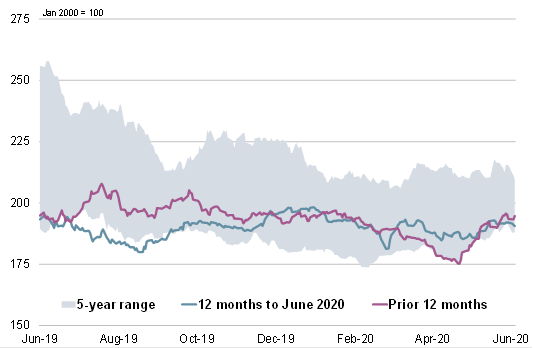

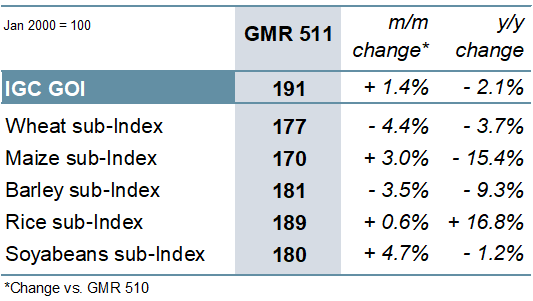

Индекс зерновых и масличных культур IGC (GOI) повышен на 1% с прошлого месяца, при этом рост экспортных цен на кукурузу, сою и рис превзошел их падение на пшеницу и ячмень.

Рисунок 1. Мировые оценки.

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI).

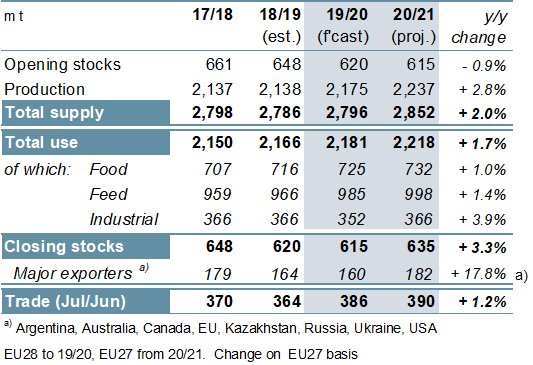

Ожидается, что мировое производство всех зерновых (пшеницы и кормовых зерновых) в 2019/20 году вырастет на 37 млн. тонн по сравнению с предыдущим годом до 2 175 млн., включая рекордные урожаи пшеницы и ячменя. Ожидаемое увеличение продовольственного и кормового потребления, согласно прогнозу, превзойдет ожидаемое падение промышленного спроса, что приведет к увеличению общего потребления на 15 млн. тонн по сравнению с предыдущим годом, до 2 181 млн., что приведет к годовому сокращению остатков на 5 млн. тонн. Мировая торговля (июль / июнь) прогнозируется на рекордном уровне в 386 млн. тонн (+ 22 млн. по сравнению с прошлым годом), включая рекордные поставки пшеницы и кукурузы.

Прогнозируется, что общий объем производства зерна в 2020/21 году составит 2 237 млн. тонн, что на 62 млн. превышает прошлогодний показатель, благодаря росту производства кукурузы (+ 55 млн.) до нового максимума, производство пшеницы (+ 6 млн.) также ожидается на рекордном уровне. В то время как перспективы потребления несколько неопределенны, предполагается, что все компоненты спроса возрастут, в результате чего общее потребление достигнет рекордного уровня в 2 218 млн. тонн (+ 37 млн. по сравнению с прошлым годом). Поскольку прогнозируемые запасы более чем достаточны для удовлетворения ожидаемого спроса, ожидается увеличение мировых остатков впервые за четыре года на 20 млн. тонн до 635 млн., включая увеличение для пшеницы и ячменя, но четвертое подряд сокращение остатков кукурузы до семилетнего минимума. Благодаря двенадцатому ежегодному увеличению поставок кукурузы общий объем торговли, как ожидается, вырастет на 5 млн. тонн до рекордных 390 млн. тонн.

Рисунок 3. Зерновые культуры: предложение и спрос.

Хотя производство в Бразилии достигло нового рекорда, мировое производство сои упало на 7% в 2019/20 году из-за значительного сокращения урожая в США, а также снижения в Аргентине, Канаде, Индии и Украине. И с увеличением общего потребления, объемы переходящих остатков, как ожидается, резко снизятся со значительным сокращением в США. Торговля прогнозируется на уровне 155 млн. тонн при больших поставках в Азию. За счет роста производства в США мировой объем производства в 2020/21 году может достичь 364 млн. тонн, что представляет собой рост на 8% по сравнению с предыдущим годом. С учетом того, что рост потребления ускорится, согласно прогнозу, остатки увеличатся лишь незначительно, а остатки экспортеров будут сокращаться. Прогнозируется увеличение объема торговли на 3%.

Рисунок 4. Соевые бобы: предложение и спрос.

Несмотря на рекордное производство в Индии, менее крупные урожаи в других странах привели к небольшому годовому сокращению мирового производства риса в 2019/20 году. Общее потребление, как ожидается, достигнет рекордного уровня за счет роста населения и усилий по обеспечению продовольственной безопасности ключевых потребителей. Остатки, вероятно, увеличатся благодаря их росту в Китае и у основных экспортеров. В связи с накоплением остатков в Индии совокупные остатки пяти основных экспортеров, согласно прогнозу, вырастут на 10% до 42,9 млн. тонн. С учетом роста международных цен и расширения площадей благодаря государственной поддержке, мировое производство в 2020/21 году, согласно прогнозу, вырастет на 2% по сравнению с предыдущим годом до 505 млн. тонн, в то время как потребление и переходящие остатки могут достичь новых рекордов. Прогнозируется, что объем торговли вырастет до 44 млн. тонн в 2021 году в особенности благодаря более высокому спросу со стороны покупателей в Африке.

Рисунок 5. Рис: предложение и спрос.

Индекс IGC GOI увеличился на 1% по сравнению с прошлым месяцем, так как более высокие экспортные цены на сою, кукурузу и рис более чем компенсировали снижение цен на пшеницу и ячмень отчасти из-за сезонных факторов.

Рисунок 6. Индекс цен на зерновые и масличные культуры IGC (GOI)

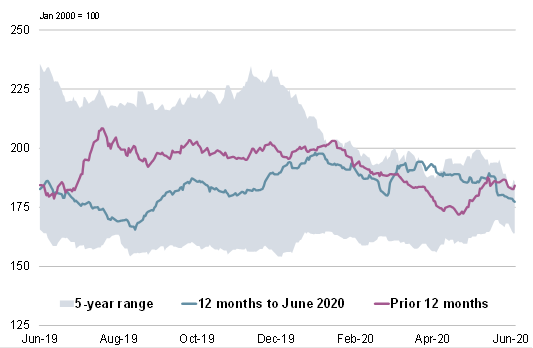

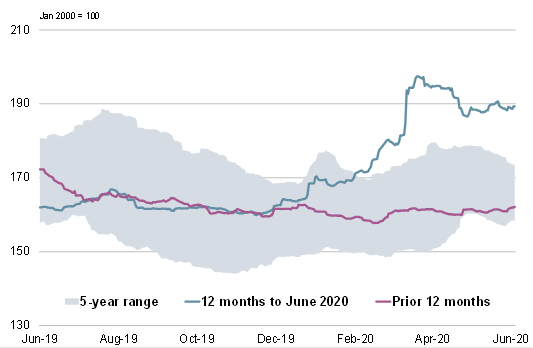

Рисунок 7. Пшеница: субиндекс GOI.

Падение субиндекса пшеницы IGC GOI на 4% с прошлого месяца было в основном обусловлено переходом к ценам на новый урожай для некоторых стран. Небольшое ценовое давление было связано с благоприятными мировыми ожиданиями и неопределенными перспективами спроса.

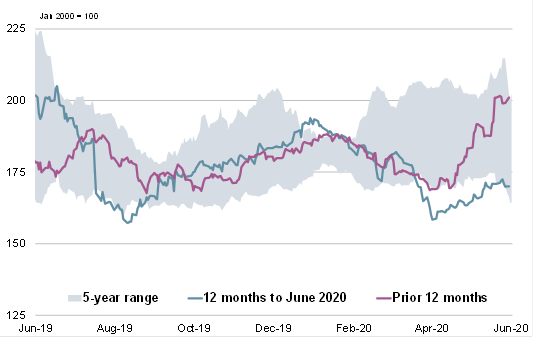

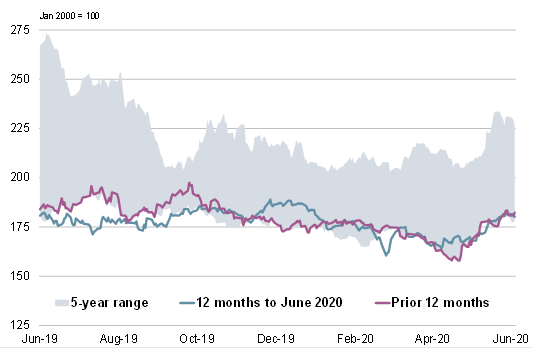

Рисунок 8. Кукуруза: субиндекс GOI.

Субиндекс кукурузы IGC GOI растет второй месяц подряд, увеличившись на 3% по сравнению с концом мая, в основном на более высоких ценах в США, в связи с поддержкой со стороны устойчивого покупательского интереса.

Рисунок 9. Рис: субиндекс GOI.

Субиндекс риса IGC GOI немного увеличился, главным образом за счет роста в Таиланде, связанного с сокращением запасов и колебаниями валюты.

Рисунок 10. Соя: субиндекс GOI.

Субиндекс соевых бобов IGC GOI укрепился на 5%, достигнув пятимесячного максимума, благодаря сокращению доступности сои в Бразилии и росту экспортного спроса в США, главным образом со стороны Китая.

Предыдущий отчет от 28 мая 2020 года.

Рекомендуем также:

Ваш комментарий

|

|

|