|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Масличные культуры: мировые рынки и торговля на 9 октября 2020

12 October 2020, 23:26

-

Фьючерсы на сою в США превысили 10 долларов за бушель на фоне сильного спроса со стороны Китая и ограниченных запасов в Бразилии

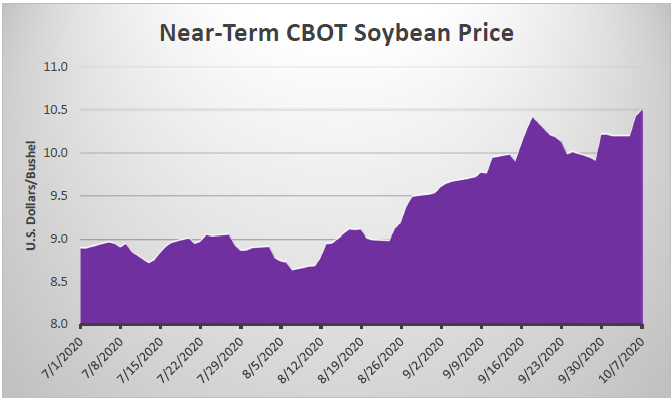

Цены на сою на Чикагской бирже превысили 10 долларов за бушель в середине сентября, достигнув пика в 10,44 доллара за бушель 18 сентября, а затем упали до отметки чуть ниже 10 долларов в конце месяца. Впоследствии цены снова выросли примерно до $ 10,50 / бушель после публикации отчета о запасах зерна за сентябрь и дальнейшего роста экспортных продаж. Это первый раз, когда краткосрочные фьючерсы на сою достигли отметки в 10 долларов с начала июня 2018 года. Текущие цены примерно на 27 процентов выше уровней, наблюдавшихся в начале августа до публикации первой оценки урожайности сои NASS на 2020 год.

Рисунок 1. Краткосрочные цены на сою на бирже CBOT.

Рост цен с середины августа до середины сентября имеет множество причин, но в первую очередь отражает восстановление китайских закупок сои в США и ограниченную доступность экспортных запасов в Южной Америке. Восстановление отрасли свиноводства Китая после африканской чумы свиней стимулировало импорт в 2020 году, объем которого за первые 8 месяцев года вырос на 8,4 миллиона тонн (15 процентов) по сравнению с предыдущим годом. Большая часть этих закупок была сделана в Бразилии, где экспорт на все рынки (январь-сентябрь) вырос на 30 процентов по сравнению с прошлым годом до рекордных 79,2 миллиона тонн. Высокие темпы экспорта в 2020 году, обусловленные высоким спросом в Китае и рекордно низким обменным курсом валюты, привели к истощению экспортных запасов и, согласно прогнозу, приведут к росту импорта Бразилии до самого высокого уровня с 2003 года.

Как следствие, китайские покупатели в последние месяцы стали агрессивно покупать американские соевые бобы. Отложенные продажи в Китай в середине сентября составили почти 17,0 млн. тонн, приблизившись к рекорду, установленному в 2013 году. Общие отложенные продажи на все рынки в середине сентября, включая неизвестные направления, достигли рекордных 32,0 млн. тонн, что в три раза больше, по сравнению с 2019 годом.

Рисунок 2. Распределение отложенных продаж сои (итоги середины сентября).

Проблемы с погодными условиями в Соединенных Штатах и связанное с этим сокращение прогнозируемого производства сои еще больше снизили прогнозируемые конечные остатки в сочетании с более низкими переходящими остатками 2019/20 года. Это увеличивает вероятность сокращения мировых запасов в 2021 году, особенно если Ла-Нинья приведет к более засушливым условиям в Южной Америке. Это, вероятно, добавило поддержки фьючерсным ценам. Тем не менее, запасы сои в Китае в настоящее время находятся на высоком уровне, конкурируя с уровнями запасов, наблюдавшимися на тот момент в 2018 году, что может оказать давление на цены, несмотря на сокращение производства.

Фьючерсные рынки действительно демонстрируют некоторое снижение цен на сою, коррелирующее по времени со сбором урожая в Южной Америке в 2021 году, но в настоящее время остаются выше 10,00 долларов за бушель до августа 2021 года. Активный рост закупок в Китае и дальнейшее сокращение запасов в США должны удерживать краткосрочные цены намного выше низких уровней, наблюдавшихся в 2019 году и ранее в этом году.

Прогноз на 2020/21 год

Мировое производство масличных культур в 2020/21 году прогнозируется на уровне 605,5 млн. тонн, что на 3,7 млн. меньше, чем ожидалось в сентябре. Снижение производства подсолнечника, в первую очередь в Украине, но также и в ЕС, Аргентине и Молдове, и более низкое производство сои в Соединенных Штатах обусловливают снижение прогноза в этом месяце, поскольку небольшие изменения для остальных масличных культур в основном компенсируют друг друга. Снижение производства подсолнечника в ЕС является результатом засушливых условий, что отражено в данных об урожае. Снижение в Аргентине отражает намерения по посевам будущего урожая. Производство сои в США снижено на 1,2 миллиона до 116,2 миллиона тонн в связи с сокращением уборочных площадей. Торговля масличными культурами повышена благодаря увеличению импорта Китая и экспорта из США. Мировые конечные остатки снижены на 5,8 млн. тонн из-за сокращения начальных запасов и производства сои в США, увеличения экспорта сои из США и сокращения мировых остатков подсолнечника вследствие снижения производства.

Торговля протеиновым шротом и маслом незначительно снижена, что отражает уменьшение переработки и сокращение экспорта Украины в ответ на снижение предложения подсолнечника. Однако общее производство и потребление шрота масличных культур увеличено в связи с ростом спроса на соевый шрот в Китае и увеличением потребления рапсового шрота в Китае и Европейском союзе. Мировое потребление масла в этом месяце увеличено за счет роста спроса в Китае, в основном на соевое масло. Прогнозируемая средняя сезонная цена на соевые бобы в США повышена на 55 центов до 9,80 долларов за бушель в ответ на недавний рост цен, поскольку высокий спрос со стороны Китая и опасения по поводу засушливой погоды в Южной Америке приводят к ухудшению ситуации с мировым предложением. Эта цена на 1,45 доллара за бушель выше августовского прогноза в 8,35 доллара за бушель.

Прогноз на 2019/20 год

Мировое производство масличных немного снижено – до 577 миллионов тонн. Импорт масличных снижен на 1 миллион тонн до 187 миллионов, в основном из-за торговых тенденций, проявляющихся по мере появления данных за последний год. Экспорт также снижен на 1 млн. тонн из-за сокращения объемов торговли соей в Аргентине. Переработка увеличена на 2 миллиона тонн, в основном из-за более высоких окончательных оценок переработки сои в Китае и подсолнечника и рапса в Европейском союзе. Как следствие, конечные остатки снижены на 3 миллиона тонн в связи с дополнительным потреблением в Соединенных Штатах. Прогноз мировой торговли шротом снижен на 1 млн. из-за сокращения экспорта соевого шрота из Аргентины и Индии. Торговля маслом повышена на 1 млн. тонн на фоне роста торговли подсолнечным и пальмовым маслом.

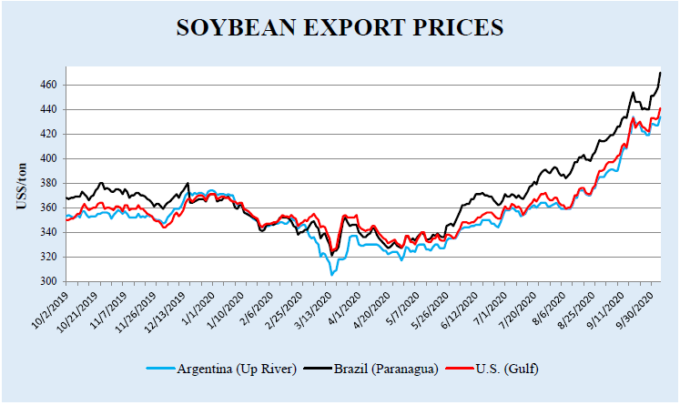

Экспортные цены

Экспортные цены на сою трех крупнейших мировых экспортеров продолжили расти в сентябре, достигнув 4-летних максимумов. Цены повышались на фоне роста экспортного спроса, истощения предложения в Южной Америке, сокращения объемов производства в США и снижения начальных остатков с 2019/20 года.

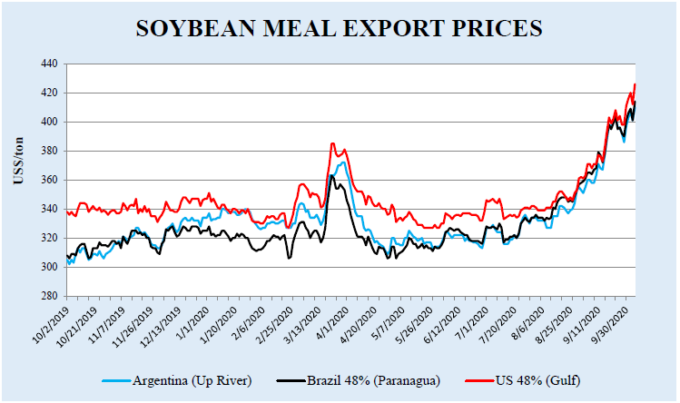

Цены на шрот после августа продолжили расти и в сентябре. Рост цен можно объяснить более высокими ценами на сою и восстановлением поголовья свиней, сократившегося ранее из-за африканской чумы свиней.

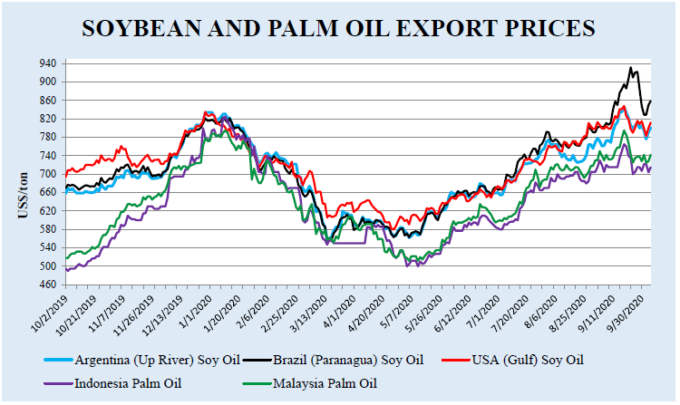

Рост цен на масло продолжился в сентябре благодаря более высокому спросу на масла и сокращению объемов переработки в Южной Америке. В сентябре цены на соевое масло в Бразилии поднялись до 6-летнего максимума из-за ограниченного предложения и высокого спроса на биодизельное топливо. Цены на пальмовое масло продолжали расти вслед за высокими ценами на соевое масло на фоне роста спроса в Азии.

Рисунок 3. Экспортные цены на сою.

Рисунок 4. Экспортные цены на соевый шрот.

Рисунок 5. Экспортные цены на соевое и пальмовое масло.

Экспортные продажи

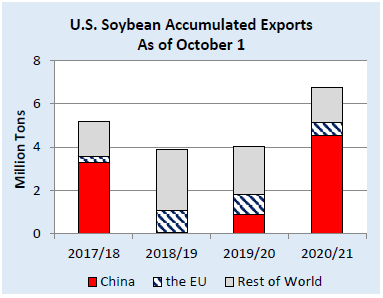

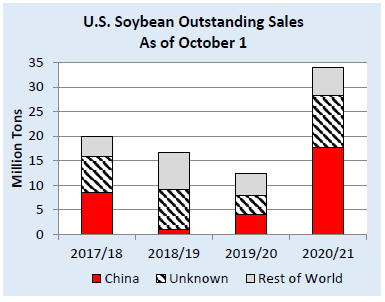

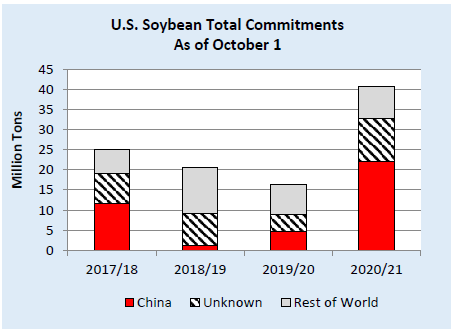

По состоянию на неделю, закончившуюся 1 октября 2020 года, общий объем экспорта (поставок) сои из США в Китай составил 4,5 миллиона тонн и 1,6 миллиона — в другие сраны. Отложенные продажи достигли 17,6 миллиона тонн в Китай (рекорд) и 16,4 миллиона в другие страны. За тот же период прошлого года совокупный экспорт в Китай составил 896 000 тонн и 3,1 миллиона тонн в другие страны, в то время как отложенные продажи в Китай составили 3,9 миллиона тонн и 8,5 миллиона в другие страны. Обязательства США по экспорту сои (отложенные продажи плюс накопленный экспорт) в Китай достиг 22,1 млн. тонн по сравнению с 4,8 млн. в предыдущем году. Общие обязательства перед миром также резко выросли до 40,7 миллиона тонн по сравнению с 16,4 миллиона в прошлом году.

Рисунок 6. Накопленный экспорт сои из США по состоянию на 1 октября.

Рисунок 7. Отложенные продажи сои из США по состоянию на 1 октября.

Рисунок 8. Общие обязательства США по соевым бобам по состоянию на 1 октября.

Изменения прогноза для 2020/21 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Текущая оценка | Предыдущая оценка | Изменение | Причина |

| США | Соевые бобы | Экспорт | 59 874 | 57 833 | 2 041 | Рекордные продажи в начале сезона |

| Аргентина | Соевые бобы | Экспорт | 7 000 | 7 500 | -500 | Активные продажи конкурентов |

| Бангладеш | Соевый шрот | Импорт | 200 | 425 | -225 | Рост внутреннего спроса на переработку |

| Бангладеш | Соевые бобы | Импорт | 2 900 | 2 300 | 600 | |

| Китай | Пальмовое масло | Импорт | 6 900 | 6 700 | 200 | Рост спроса |

| Китай | Соевые бобы | Импорт | 100 000 | 99 000 | 1 000 | Высокий спрос |

| Китай | Подсолнечник | Импорт | 250 | 400 | -150 | Снижение спроса |

| Египет | Соевые бобы | Импорт | 4 150 | 4 000 | 150 | Рост спроса |

| Европейский Союз | Подсолнечный шрот | Импорт | 2 950 | 3 200 | -250 | Более слабый экспорт из Украины |

| Европейский Союз | Подсолнечное масло | Импорт | 1 800 | 1 970 | -170 | Более слабый экспорт из Украины |

| Европейский Союз | Подсолнечник | Экспорт | 450 | 600 | -150 | Снижение прогноза производства |

| Индия | Пальмовое масло | Импорт | 8 700 | 9 200 | -500 | Снижение прогнозируемого спроса |

| Иран | Соевый шрот | Импорт | 2 600 | 2 400 | 200 | Повышение прогнозируемого спроса |

| Иран | Соевые бобы | Импорт | 2 000 | 2 350 | -350 | Снижение прогнозируемого спроса |

| Малайзия | Пальмовое масло | Экспорт | 17 225 | 17 025 | 200 | Рост спроса |

| Таиланд | Соевые бобы | Импорт | 3 890 | 3 590 | 300 | Повышение прогнозируемого спроса |

| Украина | Подсолнечный шрот | Экспорт | 4 825 | 5 200 | -375 | Снижение прогноза производства |

| Украина | Подсолнечное масло | Экспорт | 5 900 | 6 600 | -700 | Снижение прогноза производства |

| Вьетнам | Соевые бобы | Импорт | 2 000 | 1 890 | -110 | Изменение прогнозируемого спроса |

Изменения прогноза для 2019/20 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Текущая оценка | Предыдущая оценка | Изменение | Причина |

| Аргентина | Соевый шрот | Экспорт | 26 700 | 27 000 | -300 | Итоговые торговые данные за октябрь/сентябрь |

| Аргентина | Соевые бобы | Экспорт | 10 000 | 10 250 | -250 | Итоговые торговые данные за октябрь/сентябрь |

| Бангладеш | Соевый шрот | Импорт | 300 | 450 | -150 | Итоговые торговые данные за МГ |

| Бангладеш | Соевое масло | Импорт | 685 | 800 | -115 | Итоговые торговые данные за МГ |

| Бангладеш | Соевые бобы | Импорт | 2 551 | 2 100 | 451 | Итоговые торговые данные за МГ |

| Бразилия | Соевые бобы | Экспорт | 92 478 | 93 500 | -1 022 | Итоговые торговые данные за октябрь/сентябрь |

| Бразилия | Соевые бобы | Импорт | 549 | 665 | -116 | Итоговые торговые данные за октябрь/сентябрь |

| Китай | Рапс | Импорт | 2 500 | 2 750 | -250 | Темпы торговли |

| Китай | Пальмовое масло | Импорт | 6 650 | 6 400 | 250 | Темпы торговли |

| Китай | Соевые бобы | Импорт | 97 400 | 98 000 | -600 | Темпы торговли |

| Европейский Союз | Подсолнечный шрот | Импорт | 3 000 | 3 200 | -200 | Снижение спроса |

| Европейский Союз | Пальмовое масло | Импорт | 7 000 | 6 650 | 350 | Темпы торговли |

| Европейский Союз | Соевый шрот | Импорт | 17 900 | 18 200 | -300 | Снижение спроса |

| Индия | Подсолнечный шрот | Импорт | 325 | 180 | 145 | Темпы торговли |

| Индия | Соевый шрот | Экспорт | 1 000 | 1 450 | -450 | Темпы торговли |

| Индия | Пальмовое масло | Импорт | 8 300 | 8 550 | -250 | Темпы торговли |

| Иран | Соевые бобы | Импорт | 1 800 | 2 230 | -430 | Темпы торговли |

| Малайзия | Пальмовое масло | Экспорт | 16 950 | 16 700 | 250 | Темпы торговли |

| Малайзия | Пальмоядровое масло | Экспорт | 1 055 | 935 | 120 | Темпы торговли |

| Россия | Пальмовое масло | Импорт | 1 050 | 900 | 150 | Темпы торговли |

| Россия | Соевые бобы | Импорт | 2 050 | 2 200 | -150 | Темпы торговли |

| Россия | Подсолнечное масло | Экспорт | 3 800 | 3 500 | 300 | Рекордные темпы торговли |

| Таиланд | Соевые бобы | Импорт | 3 831 | 3 600 | 231 | Итоговые торговые данные за МГ |

| Украина | Подсолнечное масло | Экспорт | 6 650 | 6 500 | 150 | Темпы торговли |

Предыдущий отчет от 11 сентября 2020 года.

Рекомендуем также:

USDA. Пшеница: мировые рынки и торговля на 9 октября 2020

USDA. Кормовые культуры: мировые рынки и торговля на 9 октября 2020

Ваш комментарий

|

|

|