|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Перспективы сельскохозяйственного производства в Австралии

20 November 2020, 22:33

Производство зерновых в Австралии восстановится в 2020-21 году после нескольких лет снижения урожая из-за засухи. Страна является крупным игроком на мировом рынке, большая часть ее зерновых и масличных культур ориентирована на экспорт.

Международный совет по зерну (IGC) в своем отчете о рынке зерна от 24 сентября прогнозирует общее производство зерна в Австралии в 2020-21 году на уровне 43,3 миллиона тонн, по сравнению с оценкой прошлого месяца в 41,6 миллиона. Урожай прошлого года составил 25,7 млн. тонн.

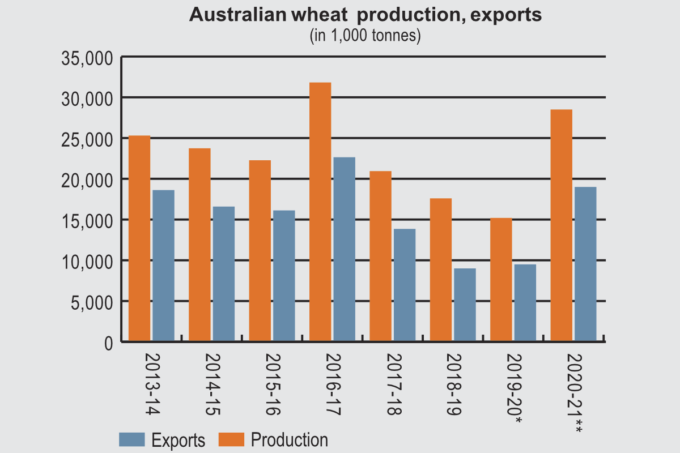

Урожай пшеницы в стране в 2020-21 году прогнозируется на уровне 28,4 миллиона тонн, по сравнению с 27,5 миллиона тонн месяцем ранее и 15,2 млн. в предыдущем году.

Производство кукурузы ожидается на уровне 400 000 тонн, без изменений по сравнению с предыдущей оценкой и больше, чем 200 000 тонн годом ранее.

Производство ячменя в 2020-21 году сейчас оценивается в 10,9 млн. тонн по сравнению с предыдущим прогнозом в 10,5 млн. и 9 млн. годом ранее.

Что касается сорго, прогноз IGC составляет 1,7 млн. тонн, по сравнению с предыдущей оценкой в 1,4 млн. и 300 000 тонн в предыдущем году.

Австралия также произведет 1,7 миллиона тонн овса, прогноз по которому увеличен с 1,6 миллиона тонн в прошлом месяце, по сравнению с 900 000 в предыдущем году.

Общий объем экспорта зерна в 2020-21 году прогнозируется на уровне 21,8 миллиона тонн, по сравнению с предыдущей оценкой IGC в 19,9 миллиона, а также с 13,4 миллиона в 2019-20 году.

Экспорт пшеницы в 2020-21 году прогнозируется на уровне 17,9 млн. тонн, что выше предыдущего прогноза в 16,2 млн. и показателя в 10,1 млн. тонн годом ранее.

Прогноз IGC по экспорту австралийского ячменя в 2020-21 году составляет 3,4 миллиона тонн, в том числе 1,9 миллиона для кормового ячменя и 1,5 миллиона для пивоваренного, по сравнению с предыдущим прогнозом в 3,2 миллиона (1,7 и 1,5 миллиона тонн соответственно). В прошлом году экспорт ячменя составил 3 миллиона тонн (по 1,5 миллиона тонн для кормового и пивоваренного ячменя).

Экспорт сорго в 2020-21 году прогнозируется на уровне 250 000 тонн по сравнению с предыдущей оценкой в 330 000 тонн и 72 000 годом ранее. Экспорт овса прогнозируется на уровне 250 000 тонн, без изменений с прошлого месяца, и по сравнению прошлогодним показателем на уровне 185 000 тонн.

IGC прогнозирует экспорт риса из Австралии в 2021 году на уровне 100 000 тонн и не дает оценки на 2020 год. Ожидается, что производство риса в стране вырастет до 186 000 тонн в 2020-21 году с 37 000 тонн годом ранее, хотя отмечается, что этот уровень «значительно ниже ранее достигнутых показателей, поскольку рис продолжает конкурировать с другими культурами за распределение воды».

Производство рапса в Австралии в 2020-21 году прогнозируется на уровне 3,3 миллиона тонн, что выше предыдущего прогноза в 3,2 миллиона и урожая прошлого года на уровне 2,3 миллиона. Экспорт рапса прогнозируется на уровне 2,2 млн. тонн, без изменений с прошлого месяца, по сравнению с экспортом рапса в 2019-20 году на уровне 1,7 млн. тонн.

«Благоприятные и обширные осадки в начале 2020 года повысили перспективы для хорошего начала сезона в Австралии после двух лет урожая зерновых ниже среднего вследствие засухи в восточной Австралии», — отметило представительство Министерства сельского хозяйства США в ежегодном отчете по зерновому сектору от 21 апреля.

Производство и экспорт пшеницы в Австралии (в тыс. тонн).

В отчете отмечаются большие региональные различия в запасах и потреблении пшеницы, а также в цепочках поставок между Западной / Южной и Восточной Австралией.

«Производство пшеницы в Западной Австралии и Южной Австралии почти полностью ориентировано на экспорт, и как правило более 85% производства пшеницы в этих двух штатах экспортируется», — говорится в отчете Министерства сельского хозяйства США.

«Это связано с ограниченным внутренним потреблением пшеницы в этих регионах», — добавило агентство. «Например, хотя на эти два штата приходится более половины производства пшеницы, на них также приходится чуть более 10% производства крупного рогатого скота. Большая часть районов выращивания пшеницы в этих штатах находится недалеко от экспортных портов, инфраструктура и цепочки поставок в этих штатах ориентированы на экспорт».

В отчете поясняется, что шесть из семи крупнейших портов по экспорту пшеницы находятся в этих двух штатах.

«Кроме того, особенно в Южной Австралии, экспортная инфраструктура продолжает расширяться, например, новый объект на полуострове Эйр, который вот-вот будет запущен и будет использоваться для перевалки зерна на большие суда для экспорта», — говорится в отчете. «Наконец, из-за сильной ориентации на экспорт и низких цен на хранение со стороны основных перевалочных компаний, в этих двух штатах не было значительного расширения складских помещений на фермах».

Восточные регионы выращивания пшеницы, такие как Новый Южный Уэльс и Квинсленд, гораздо больше ориентированы на внутренний рынок.

«Только около одной трети пшеницы, выращенной в этих штатах, идет на экспорт (а во время засухи экспорт практически отсутствовал), и внутреннее потребление зерна здесь гораздо больше», — отмечает Министерство сельского хозяйства США.

«Кроме того, из-за сильного внутреннего спроса и большего количества вариантов сбыта, здесь очень сильно возросло строительство внутрифермерских хранилищ, а общий объем хранилищ в этих регионах теперь значительно превышает типичные объемы урожая», — сказано в отчете. «Отраслевые ожидания состоят в том, что высокий внутренний спрос на пшеницу в восточной Австралии, особенно со стороны животноводческой отрасли, сохранится в долгосрочной перспективе, и поэтому любое будущее расширение экспорта пшеницы из Австралии, вероятно, будет происходить из Западной и Южной Австралии.

Что касается пшеницы, в отчете поясняется, что в этом году «рост производства в сочетании с сокращением кормового спроса позволит увеличить экспортные возможности, и ожидается, что австралийская пшеница вернется в больших количествах на некоторые ключевые рынки Юго-Восточной Азии».

«Экспорт, вероятно, будет поддерживаться сохранением слабого курса австралийского доллара по сравнению с долларом США», — сообщает USDA. «Австралия обычно занимает место между четвертым и шестым среди крупнейших экспортеров пшеницы в мире».

«Во-вторых, хотя урожайность пшеницы в прошлом году была низкой, урожайность ячменя на самом деле была близка к средней по Австралии в целом. Это произошло благодаря высокому урожаю ячменя в Виктории и тому, что ключевые районы производства ячменя в Западной Австралии имели относительно более благоприятные условия, чем районы производства пшеницы.

Второй по величине производитель канолы

Представительство USDA пояснило в отдельном отчете по сектору масличных культур, что «производство масличных в Австралии в 2020-21 маркетинговом году, как ожидается, начнет восстанавливаться после нескольких лет засухи».

«Ожидается, что повышение цен на канолу и более высокая влажность почвы при посеве приведут к увеличению посевных площадей», — говорится в отчете. «Рапс является важной частью севооборота с такими зерновыми, как пшеница и ячмень. Из-за более высоких требований к количеству осадков он преимущественно выращивается в районах производства пшеницы с большим количеством осадков».

По оценкам Министерства сельского хозяйства США, около четверти посевов рапса является генетически модифицированным, а ГМ и не ГМ рапс хранится отдельно и предназначается для разных экспортных рынков.

«Южная Австралия — единственный крупный штат-производитель канолы, в котором в последние годы действовал мораторий на ГМО», — говорится в отчете.

«Хотя правительство Южной Австралии объявило о плане отмены этого моратория, пока не ясно, когда это произойдет», — добавило Министерство сельского хозяйства США.

Австралия, как правило, является вторым по величине экспортером канолы (после Канады), на нее в среднем приходится около 15% мировой торговли. Около двух третей экспорта идет в Европейский Союз (ЕС), в основном на рынок биодизеля.

Консолидация мукомольной промышленности

По данным Австралийской ассоциации мукомолов (ATMA), количество австралийских мукомольных заводов «сократилось до 28, разбросанных по всем штатам и расположенных как в городских, так и в сельских районах», с более чем 500 в 1870-х годах.

«Эта продолжительная тенденция сокращения количества заводов с ростом их мощности и уменьшением количества сотрудников характерна для стран с высокоразвитой мукомольной промышленностью», — сообщила ассоциация. «Однако с ростом населения Австралии спрос на мучные изделия неуклонно растет».

Годовое внутреннее пищевое потребление муки при этом оценивается в 1,5 миллиона тонн, и еще 440 000 тонн используется для промышленных целей, в производстве такой продукции как крахмал.

Общий объем производства муки составляет около 2,6 миллиона тонн, что представляет собой рост на 26% за последние 10 лет.

«Из муки, продаваемой для потребления в пищу, немногим более 60% используется специализированными коммерческими хлебопекарнями», — отмечает ATMA.

Рекомендуем также:

Ставки фрахта на 20 ноября 2020

Ваш комментарий

|

|

|