|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

IGC. Отчет о рынке зерновых культур от 23 сентября 2021

23 September 2021, 21:48

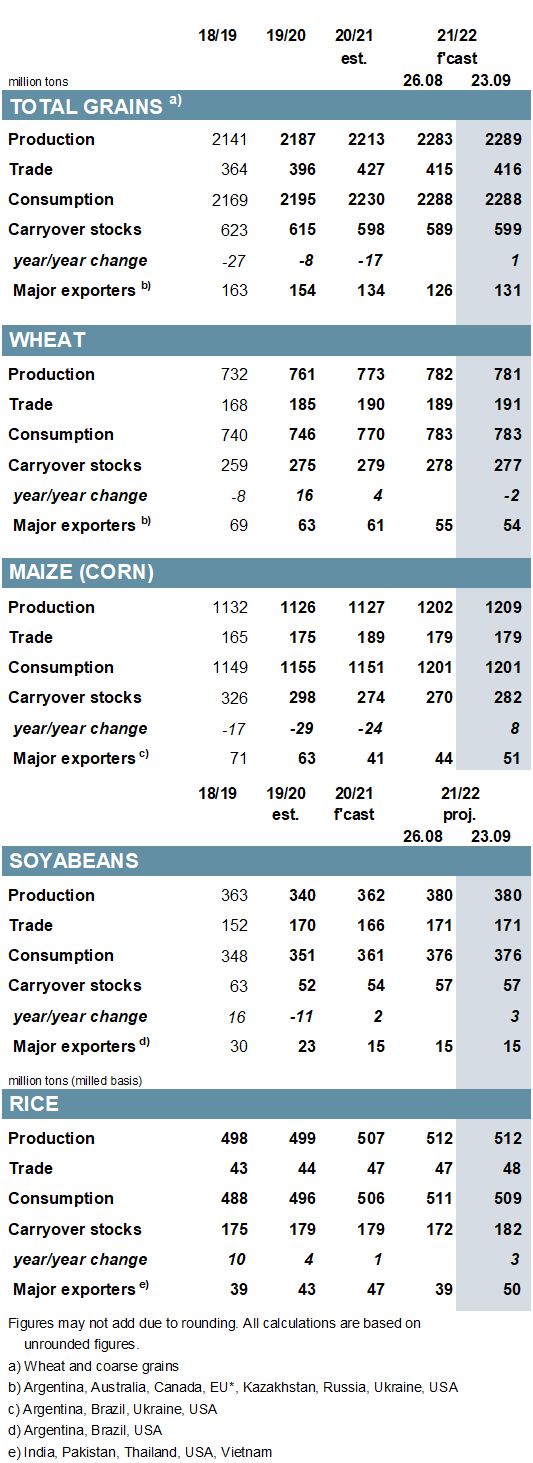

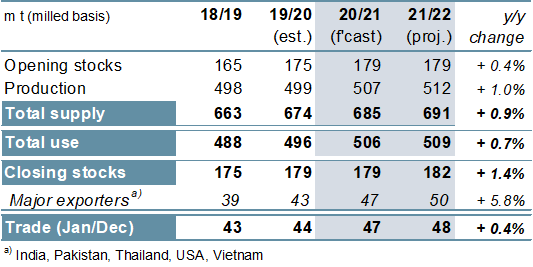

С учетом более высоких, чем прогнозировалось ранее, урожаев кукурузы и сорго, но с сокращением урожая пшеницы, ячменя и овса, прогноз общего мирового производства зерновых (пшеница и фуражное зерно) на 2021/22 год повышен на 5 млн тонн по сравнению с предыдущим месяцем до 2 289 млн, что представляет собой увеличение на 3% год к году. Учитывая большие, чем предполагалось ранее, начальные запасы и повышение производства, а также неизменный показатель потребления, прогноз по мировым остаткам на конец 2021/22 года повышен на 10 млн тонн месяц к месяцу, в основном за счет кукурузы. С учетом увеличения поставок пшеницы прогноз общего объема мировой торговли зерном (июль / июнь) повышается на 2 млн тонн по сравнению с предыдущим месяцем до 416 млн тонн.

Прогноз Совета относительно спроса и предложения на соевые бобы в 2021/22 году претерпел незначительные изменения, при этом ожидается, что более высокие урожаи в США и Бразилии поддержат рекордное производство, которое не изменилось с прошлого месяца и ожидается на уровне 380 млн тонн (+ 5% год к году). Компенсирующие друг друга корректировки внесены для Аргентины и США. Прогнозы общего потребления и торговли сохраняются на рекордных уровнях.

Несмотря на дальнейшее повышение кормового спроса в Китае, мировое потребление риса в 2020/21 году снижено на 3 млн тонн по сравнению с предыдущим месяцем, что отражает понижение прогноза для Индии, связанное с пересмотром исторических данных. С учетом более высокого показателя начальных запасов прогноз по остаткам повышен на 8 млн тонн месяц к месяцу. Это приводит к повышению прогноза мировых запасов в 2021/22 году, который увеличен на 10 млн тонн с прошлого месяца до пика в 182 млн (+3 млн год к году). Объем торговли в 2022 году повышен на 1 млн тонн по сравнению с прошлым месяцем до 48 млн (+1 млн).

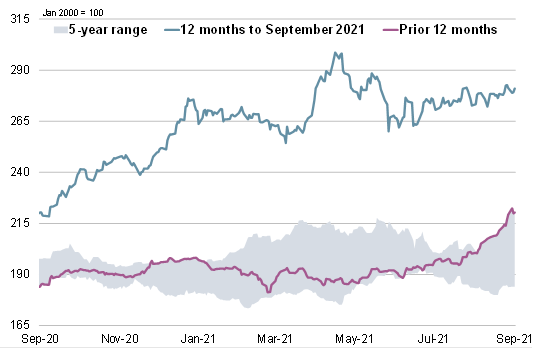

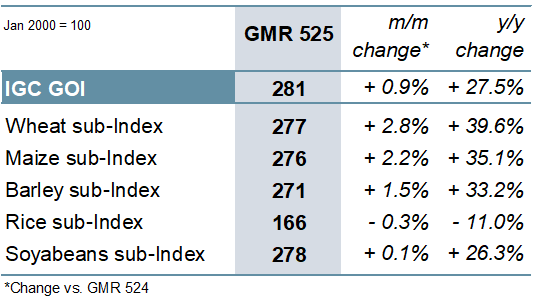

После разнонаправленного движения с момента публикации последнего отчета индекс зерновых и масличных культур IGC (GOI) продемонстрировал небольшой прирост.

Рисунок 1. Мировые оценки.

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI).

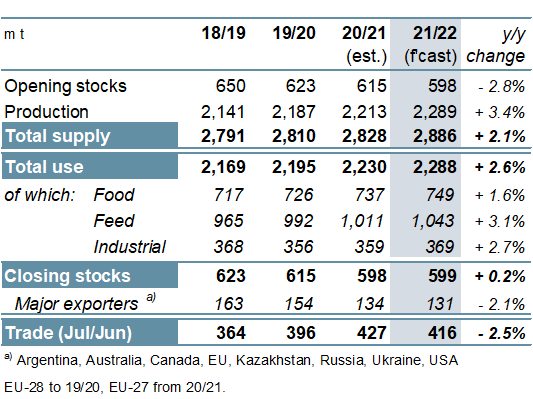

При ожидаемом резком росте производства кукурузы, а также повышении производства пшеницы и сорго, глобальное производство зерновых (пшеница и фуражное зерно) в 2021/22 году, согласно прогнозу, вырастет на 3% по сравнению с предыдущим годом до 2 289 млн тонн. Ожидается, что в связи с резким увеличением потребления кукурузы на фоне роста ее запасов общее мировое потребление зерна вырастет на 3% до 2 288 млн тонн. Ожидается, что после четырех подряд ежегодных сокращений мировые остатки в целом стабилизируются, поскольку сокращение для пшеницы, ячменя и овса сбалансируется приростом для кукурузы, сорго и ржи. Прогнозируется, что торговля зерном сократится на 11 млн тонн год к году до 416 млн, в основном за счет уменьшения поставок кукурузы и ячменя.

Рисунок 3. Зерновые культуры: предложение и спрос.

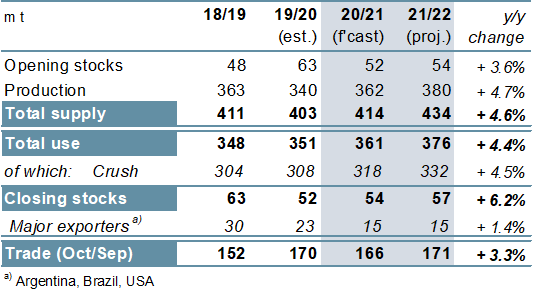

В сезон снижения покупательского интереса в Китае мировая торговля соевыми бобами в 2020/21 году, как ожидается, сократится на 2% по сравнению с предыдущим годом. В связи с ожиданиями крупных урожаев у основных производителей, мировое производство в 2021/22 году, согласно прогнозам, вырастет на 5% год к году до 380 млн тонн. При предполагаемом устойчивом росте спроса в Азии и Америке, глобальное потребление ожидается на рекордном уровне (+ 4%), в то время как остатки могут вырасти. Однако ожидается, что остатки основных экспортеров останутся ограниченными, учитывая низкий потенциал их роста в США на фоне повышенного внутреннего и международного спроса. Ожидается, что более крупные поставки в Азию поддержат 3% -ное расширение торговли.

Рисунок 4. Соевые бобы: предложение и спрос.

Ожидается, что устойчивый спрос со стороны покупателей в Азии и Африке увеличит торговлю рисом до пика в 47 млн тонн в 2021 году, при этом на Индию потенциально придется 40% от общего экспорта. Ожидается, что мировое производство в 2021/22 году вырастет на 1% по сравнению с предыдущим годом до рекордных 512 млн тонн, в основном за счет более крупных урожаев в Азии. Ожидается, что потребление вырастет в связи с ростом населения, хотя в Китае оно, вероятно, снизится из-за снижения кормового потребления, в то время как остатки увеличатся на 3 млн тонн год к году, в основном за счет их накопления в Индии. Согласно прогнозам, в 2022 году объем мировой торговли вырастет, при этом Таиланд потенциально заберет долю рынка у Индии.

Рисунок 5. Рис: предложение и спрос.

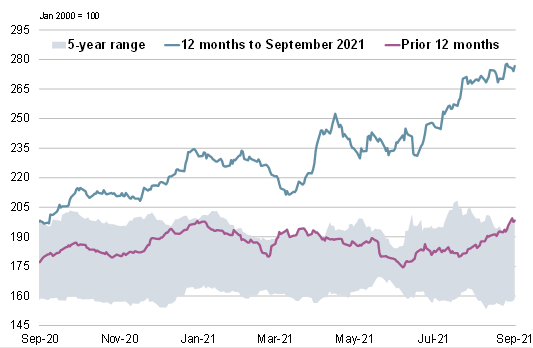

Индекс IGC GOI укрепился на 1% по сравнению с предыдущим месяцем, в основном за счет роста экспортных котировок на пшеницу, кукурузу и ячмень.

Рисунок 6. Индекс цен на зерновые и масличные культуры IGC (GOI).

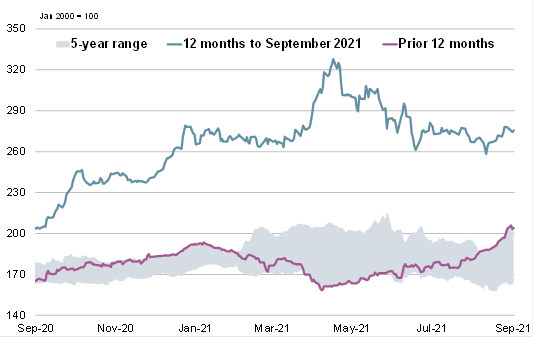

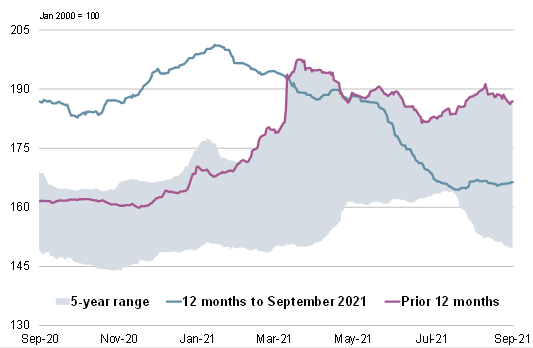

Рисунок 7. Пшеница: субиндекс GOI.

На фоне сохраняющихся опасений относительно перспектив производства у некоторых крупных экспортеров северного полушария субиндекс пшеницы IGC GOI вырос на 3% по сравнению с прошлым месяцем.

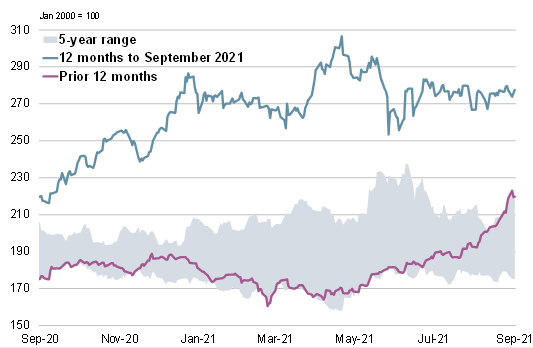

Рисунок 8. Кукуруза: субиндекс GOI.

Субиндекс кукурузы IGC GOI увеличился на 2%, в основном из-за более высоких цен в США, чему способствовали ограничения пропускной способности портов Мексиканского залива и сообщения о разочаровывающих ранних показателях урожайности в некоторых штатах.

Рисунок 9. Рис: субиндекс GOI.

Субиндекс риса IGC GOI оставался в основном стабильным при смешанных рыночных движениях у ключевых поставщиков.

Рисунок 10. Соя: субиндекс GOI.

Субиндекс соевых бобов IGC GOI оставался стабильным, так как умеренное падение котировок в США, связанное в основном с давлением собираемого урожая, было уравновешено ростом в Аргентине.

Предыдущий отчет от 26 августа 2021 года.

Рекомендуем также:

MARS. Мониторинг посевов в Европе от 20 сентября 2021

Ваш комментарий

|

|

|