|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Обзор рынка пшеницы на 14 мая 2021

17 May 2021, 23:57

-

Сокращение запасов повысило цены на пшеницу до 8-летнего максимума

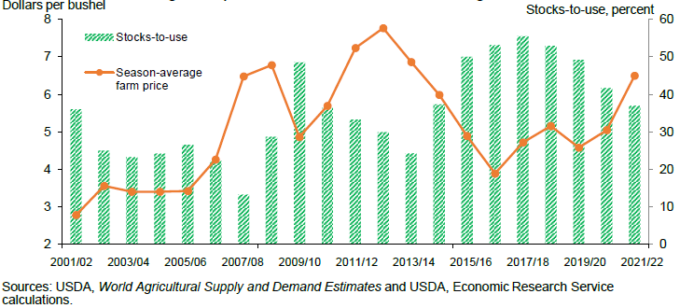

В этом месяце Национальная служба сельскохозяйственной статистики Министерства сельского хозяйства США (NASS) опубликовала первый основанный на опросе прогноз производства озимой пшеницы на 2021/22 маркетинговый год, указывающий на 10-процентный рост год к году. Несмотря на ожидания увеличения совокупного производства пшеницы, более низкие начальные запасы приводят к сокращению предложения в США. Согласно прогнозу, конечные остатки 2021/22 маркетингового года упадут на 11 процентов при соотношении остатков к потреблению на уровне 37 процентов. Из-за значительно более ограниченного баланса и роста цен на кукурузу, среднесезонная цена на пшеницу в США, по прогнозам, достигнет 6,50 долларов за бушель, что является самым высоким показателем за 8 лет (рисунок 1).

Рисунок 1. Среднесезонная фермерская цена на пшеницу растет по мере сокращения остатков.

Обзор рынка США

Сводка ключевых изменений на внутреннем рынке:

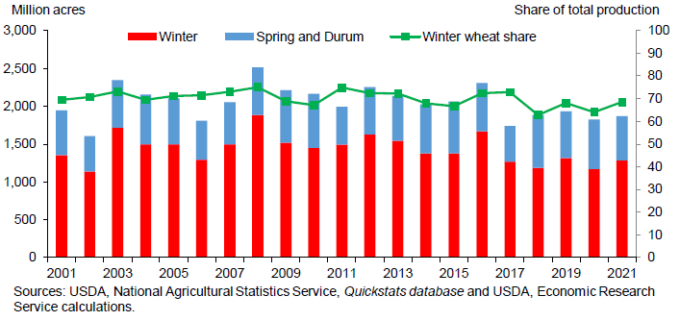

- Производство пшеницы в США в 2021/22 году прогнозируется на уровне 1 875 миллионов бушелей, что на 3 процента больше, чем в 2020/21 году.

o Производство озимой пшеницы прогнозируется на уровне 1 283 миллионов бушелей, что на 10 процентов больше, чем в 2020 году, за счет увеличения производства твердой краснозерной озимой и мягкой краснозерной озимой пшеницы, компенсирующего ожидаемое сокращение урожая озимой белозерной пшеницы.

o Ожидается, что производство озимой пшеницы составит почти 69 процентов от общего объема производства в США в 2021/22 году, что является самой высокой долей с 2014 года (рисунок 2).

- Значительное увеличение кормового и остаточного потребления в новом маркетинговом году — на 70 миллионов бушелей по сравнению с 2020/21 годом — в сочетании с небольшим ростом продовольственного потребления дают рост внутреннего потребления на 6 процентов.

- В отчете NASS Flour Milling Products от 3 мая 2021 года сообщалось, что резкое сокращение продовольственного потребления в третьем квартале (маркетингового года) привело к снижению продовольственного потребления пшеницы на 5 миллионов бушелей в 2021/22 году до 960 миллионов.

- При повышении совокупного потребления и снижении запасов прогнозируется, что объем переходящих остатков на новый маркетинговый год будет на самом низком уровне с 2014/15 года.

- Снижение остатков поддерживает резкий рост среднесезонных цен на пшеницу в США (SAFP).

o На уровне 6,50 долл. США за бушель SAFP для пшеницы на 1,45 долл. США за бушель выше, чем в предыдущем году, и является самым высоким показателем с 2013/14 года.

Рисунок 2. Прогноз для озимой пшеницы предполагает рост ее доли в общем производстве пшеницы в США в 2021 году.

Производство озимой пшеницы в 2021 году повышено за счет увеличения уборочных площадей и урожайности

В этом месяце USDA-NASS опубликовало первый основанный на опросе прогноз производства озимой пшеницы на 2021/22 маркетинговый год. Предыдущий прогноз производства пшеницы в США на новый маркетинговый год был обнародован на форуме USDA в феврале. Этот прогноз представлял производство озимой пшеницы, как производное от трендовой урожайности и долгосрочного среднего соотношения уборочных и посевных площадей, указанного в отчете NASS по посевам озимой пшеницы и канолы за январь 2021 года. Основываясь на объективной урожайности и опросах фермеров, проведенных с конца апреля по начало мая, NASS прогнозирует, что производство озимой пшеницы превысит 1,28 миллиарда бушелей, что на 10 процентов больше, чем в 2020/21 году. Прогнозируемая урожайность составляет 52,1 бушеля с акра, что на 1,2 бушеля выше, чем в предыдущем году, что частично связано с восстановлением урожайности в основных штатах-производителях озимой пшеницы: Колорадо, Канзасе, Небраске и Техасе. Сообщается, что сильные заморозки в середине апреля, которые распространились по равнинам и Среднему Западу, нанесли потенциальный ущерб озимой пшенице на этапе колошения и препятствовали созреванию. Действительно, последний отчет об урожае показывает, что колошение озимой пшеницы на 8 процентов отстает от среднего за 5 лет. В отчете также указывается, что 49 процентов посевов озимой пшеницы 2021 года находится в состоянии от «хорошего» до «отличного» по сравнению с 53 процентами на той же неделе в прошлом году.

Яровые посевы, созревание опережает средние темпы

Первый прогноз NASS по производству яровой пшеницы и дурума на 2021/22 маркетинговый год будет опубликован в июле. Текущие прогнозы основаны на намерениях посевов, опубликованных в мартовском отчете NASS о предполагаемых посевах на 2021 год, долгосрочной трендовой урожайности и соотношении уборочной и посевной площади за последние 10 лет. На Северных равнинах сухие и теплые условия способствовали быстрому темпу посева яровой пшеницы. На уровне 70 процентов по состоянию на неделю, закончившуюся 9 мая 2021 года, прогресс посева на 19 процентов опережает средний показатель за 5 лет. Всхожесть, составляющая 29 процентов, также опережает средние 5-летние темпы, что отражает как ранний посев, так и ускоренное созревание, чему способствовали теплые условия. Монитор засухи США за 13 мая 2021 года показывает, что большая часть Северной Дакоты, ключевого штата, производящего яровую пшеницу, находится в условиях «экстремальной засухи». В некоторых частях Восточной Монтаны и на севере Южной Дакоты также наблюдаются признаки экстремальной засухи, причем в обоих штатах отмечаются участки с сильной и умеренной засухой.

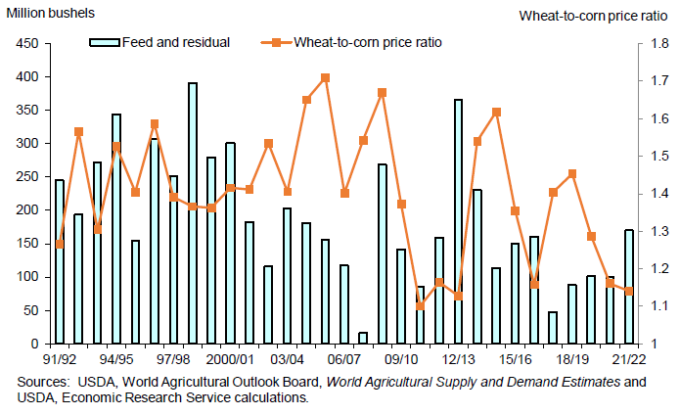

Прогнозируется рост кормового и остаточного потребления пшеницы в 2021/22 году

Прогнозы указывают на ожидания увеличения производства фуражного зерна в 2021/22 году, в основном за счет увеличения производства кукурузы. Пшеница также используется в кормлении животных, и ожидается, что она принесет больше урожая. Несмотря на рост производства, согласно прогнозу, в следующем маркетинговом году коэффициенты использования запасов кукурузы и пшеницы снизятся, что будет способствовать повышению цен. Поскольку цены на кукурузу растут пропорционально больше, чем на пшеницу, понижательное давление оказывается на соотношение цен на пшеницу и кукурузу, что повышает предпочтительность добавления пшеницы в кормовые рационы (рис. 3). Увеличение производства пшеницы повышает остаточную часть кормового и остаточного потребления пшеницы, что в сочетании с ожидаемым увеличением кормового потребления пшеницы в первом квартале поддерживает увеличение на 70 миллионов бушелей (или почти 60 процентов) до 170 миллионов в 2021/22 году.

Рисунок 3. Кормовое и остаточное потребление пшеницы в США, поддерживаемое более слабым соотношением цен на пшеницу и кукурузу.

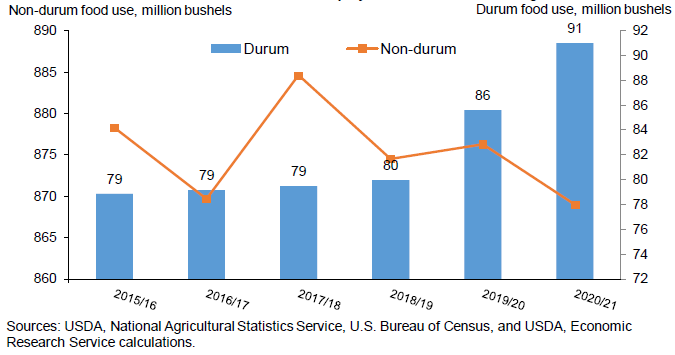

Продовольственное потребление в США сокращено из-за слабого третьего квартала, а продовольственное потребление дурума остается рекордно высоким

3 мая Министерство сельского хозяйства США (USDA) NASS опубликовало квартальный отчет по мукомольной продукции (FMP), в котором представлены данные о мукомольном производстве по конец марта 2021 года. Данные по мукомольному производству за первые 10 месяцев 2020/21 маркетингового года показывают, что продовольственное потребление пшеницы с поправкой на торговлю в настоящее время на 4,7 миллиона бушелей меньше, чем за тот же период годом ранее. Предыдущий FMP показал совершенно иную картину: продовольственное потребление пшеницы в течение первых семи месяцев превысило темпы 2019/20 года более чем на 3 миллиона бушелей. Изменение курса отражает влияние COVID-19 на модели потребления, которые сильно изменили количество продуктов питания, покупаемых вне дома, и продуктов, потребляемых дома. В первые месяцы 2020/21 маркетингового года, которые в значительной степени совпали с повсеместным карантином, накопление запасов и популярность домашней выпечки способствовали росту спроса на продукты из пшеницы и более чем компенсировали снижение спроса на услуги общественного питания. Однако очевидно, что в последние месяцы маркетингового года совокупный эффект сокращения потребления пищи вне дома и умеренного энтузиазма относительно потребления муки в домашних условиях оказал значительное давление на ежемесячные показатели продовольственного потребления пшеницы. Основываясь на текущих тенденциях и ожиданиях среднего продовольственного потребления в апреле и мае 2021 года, показатель продовольственного потребления пшеницы в США в 2020/21 году сокращен в этом месяце на 5 миллионов бушелей до 960 миллионов. В ожидании продолжения роста населения и снижения потребления на душу населения, продовольственное потребление пшеницы в 2021/22 году увеличено всего на 3 миллиона бушелей по сравнению с текущим маркетинговым годом.

Рисунок 4. Продовольственное потребление пшеницы сокращено, в то время как продовольственное потребление дурума останется рекордно высоким в 2020/21 году

В отличие от совокупного продовольственного потребления, продовольственное потребление дурума в текущем маркетинговом году по-прежнему превышает прошлогодний уровень и значительно превосходит средние расчетные показатели. Продовольственное потребление дурума в 2020/21 году оценивается в 91 миллион бушелей, что является рекордным показателем (рисунок 4). Повышенное потребление муки из дурума и семолины отражает рост потребления макаронных изделий — доступного продукта, который вновь стал популярным во время пандемии COVID-19. Продовольственное потребление дурума в течение первых 10 месяцев маркетингового года на 6,3 миллиона бушелей превышает объем предыдущего года. Почти 5 миллионов бушелей этого увеличения (или почти 80 процентов) приходится на рост импорта продукции из твердых сортов пшеницы, в основном пасты. США импортируют продукты из твердой пшеницы в основном из Италии и Канады.

Международный обзор

Рекордный прогноз мирового производства пшеницы в 2021/22 году

Прогнозируется, что мировое производство пшеницы вырастет на 12,9 млн. метрических тонн (МТ) до рекордных 789 миллионов метрических тонн в 2021/22 году, причем большая часть прироста будет обеспечена увеличением объемов производства в основных странах-производителях. Европейский Союз является локомотивом годового прироста: ожидается, что его объем производства вырастет на 8,1 млн. тонн до 134 млн. тонн при увеличении площади и урожайности.

Среди других крупных экспортеров Аргентина, Украина и США в совокупности увеличат объемы производства на 7,7 млн. тонн. Прогнозируется, что урожай Аргентины вырастет на 2,9 миллиона тонн до рекордных 20,5 миллиона тонн. Уборочная площадь немного увеличится благодаря благоприятным условиям посева и высоким ценам. Сообщается, что производители совершают форвардные продажи большей части урожая этого года в ожидании большого предложения и благоприятных цен. Ожидается, что урожайность восстановится до 3,15 т / га после ее снижения в засушливых условиях в 2020/21 году. Прогнозируется, что производство в Украине вырастет на 3,6 млн. тонн до 29 млн., в основном за счет повышения урожайности. Уборочная площадь прогнозируется близкой к уровню 2020/21 года. Согласно прогнозу, урожайность и общий объем производства в Украине будут вторыми по величине за всю историю наблюдений. Производство в США вырастет на 1,3 миллиона тонн до 50,9 миллиона.

Частично это увеличение нивелируют Австралия и Канада, для которых прогнозируется снижение производства в общей сложности на 9,1 млн. тонн. Прогноз для Австралии снижен на 6 млн. тонн до 27 млн., при этом ожидается, что урожайность вернется к нормальному уровню после рекордного урожая 2020/21 года. Площадь вырастет в связи с благоприятными ценами и неопределенными перспективами для экспорта ячменя из-за продолжающихся торговых ограничений Китая. Казахстан и Россия, как ожидается, произведут меньше. Согласно прогнозу, Россия по-прежнему будет иметь третий по величине урожай за всю историю: урожай озимой пшеницы составит 64 миллиона тонн, а яровой пшеницы — 21 миллион тонн. Площадь немного увеличится, а общая урожайность немного снизится.

Помимо основных стран-производителей, в Марокко ожидается самое крупное изменение производства год к году, которое, по прогнозам, вырастет на 4,2 миллиона тонн до 6,8 миллиона. После двух лет засухи увеличение количества осадков повысило ожидания в отношении предстоящего урожая, поскольку условия значительно улучшились по сравнению с прошлым годом. Производство пшеницы в Соединенном Королевстве вырастет на 4,4 млн. тонн до 14,1 млн. за счет увеличения площадей и урожайности. В Китае прогнозируется рост производства на 1,75 миллиона тонн до 136 миллионов при более высокой ожидаемой урожайности, более чем компенсирующей сокращение площадей. Прогнозируется, что объем производства в Индии немного увеличится до рекордных 108 миллионов тонн в связи с увеличением площади. Прогнозируется, что Иран произведет 15 миллионов тонн, что на 1,75 миллиона меньше, чем в прошлом году, поскольку продолжительные засушливые условия в некоторых регионах, как ожидается, снизят урожайность. Аналогичным образом прогнозируется снижение объемов производства в Сирии на 1,7 млн. тонн до 2,8 млн. при снижении урожайности на фоне продолжающихся засушливых условий. Урожай в Турции сократится на 1 млн. тонн до 17,25 млн. из-за более низкой ожидаемой урожайности и площади.

Мировое потребление также достигнет рекорда

Прогнозируется, что потребление пшеницы достигнет рекордного уровня в 788,7 млн. метрических тонн, что обусловлено, главным образом, долгосрочным увеличением продовольственного, семенного и промышленного потребления (FSI), на которое приходится почти 80 процентов от совокупного потребления. Потребление FSI в первую очередь связано с продовольственным потреблением, которое имеет тенденцию к увеличению со временем в связи с ростом населения и доходов. Прогнозируется, что потребление FSI вырастет на 9,6 млн. тонн до 626,6 млн. благодаря устойчивому росту на многих рынках. Наибольший годовой прирост FSI ожидается в Китае, показатель которого, согласно прогнозу, вырастет на 3 миллиона метрических тонн до 113 миллионов. Китай снова станет ведущей страной-потребителем пшеницы в мире, и ожидается, что в следующем году рост будет обеспечиваться как за счет увеличения продовольственного, так и промышленного потребления. Потребление FSI для Соединенного Королевства увеличится на 1,1 миллиона до 8,2 миллиона, при этом ожидается значительный рост промышленного потребления в 2021/22 году. Ожидается, что больше пшеницы будет использоваться для производства этанола в связи с решением страны повысить предписание о смешивании топлива с E5 до E10. Прогнозируется, что в Индии, третьей в мире стране-потребителе пшеницы, FSI составит 98 миллионов метрических тонн, что на 1,4 миллиона тонн больше, чем в прошлом году, в связи с ростом продовольственного потребления.

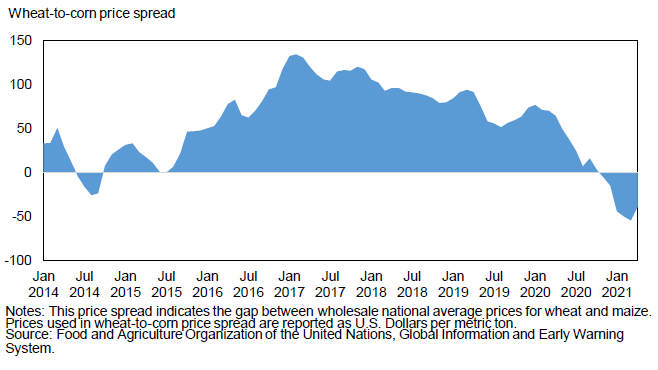

Кормовое и остаточное потребление лишь незначительно повышено по сравнению с предыдущим годом и составляет рекордные 158,7 млн. тонн. Этот компонент потребления отражает предположения об использовании в качестве корма, а также об остаточном потреблении, которое, как правило, связано с размером и качеством урожая. При более крупных урожаях и более высоких относительных ценах на фуражное зерно, кормовое и остаточное потребление в Европейском союзе прогнозируется на 2 миллиона метрических тонн выше, на уровне 44 миллионов. Аналогичным образом, кормовое и остаточное потребление в Соединенных Штатах повышено на 1,9 миллиона тонн до 4,6 миллиона, при этом большая часть кормового потребления, как ожидается, произойдет в течение первого квартала маркетингового года этим летом до начала сбора нового урожая кукурузы. Кормовое и остаточное потребление также повышено для Великобритании и России в связи с ростом запасов. И наоборот, кормовое и остаточное потребление в Китае, по прогнозам, упадет на 5 миллионов тонн до 35 миллионов тонн. Несмотря на то, что в 2021/22 году в Китае будет доступно больше фуражного зерна, в первую очередь кукурузы, ожидается, что кормовое и остаточное потребление пшеницы будет вторым по величине за всю историю наблюдений. Средние внутренние цены на кукурузу в Китае несколько снизились в течение апреля, что немного сократило скидку на пшеницу по сравнению с кукурузой (рисунок 5).

В дополнение к двум вышеупомянутым категориям потребления внесена небольшая корректировка в общее мировое потребление из торговых соображений. Разница между мировым экспортом и импортом на базе местного маркетингового года (МГ) на 2021/22 год составляет 3,4 миллиона тонн. Эта неучтенная торговля добавляется к общему потреблению, исходя из предположения, что вся проданная пшеница в конечном итоге потребляется.

Рисунок 5. Спред внутренних цен на пшеницу и кукурузу в Китае достиг исторического минимума.

Мировая торговля незначительно повышена

Прогнозируется, что в 2021/22 году мировой объем торговли вырастет на 6,1 миллиона метрических тонн до рекордных 203,2 миллиона тонн в течение торгового года с июля по июнь. Ожидается, что Россия вновь станет крупнейшим мировым экспортером пшеницы с объемом поставок 40 миллионов тонн, что на 500 000 больше, чем в предыдущем году. Урожай в России лишь немного меньше рекордного уровня прошлого года. Общие запасы вырастут еще больше в связи с более высокими начальными запасами. Следующий по величине поставщик, Европейский Союз, по прогнозам, увеличит экспорт на 3 миллиона тонн до 33 миллионов при значительном росте урожая. Соединенные Штаты станут третьим по величине экспортером пшеницы, при этом объем поставок снизится на 1,5 миллиона тонн до 25 миллионов. Согласно прогнозу, Канада экспортирует 23,5 миллиона метрических тонн, что на 4 миллиона меньше, чем в предыдущем году из-за сокращения запасов. Экспорт Австралии в течение торгового года вырастет на 1,5 миллиона тонн до 21 миллиона за счет сроков отгрузки, но экспорт в течение ее местного маркетингового года (октябрь-сентябрь) снизится на 2 миллиона до 20 миллионов при сокращении урожая. Прогнозируется, что экспорт Украины увеличится на 3 миллиона тонн до 20 миллионов, исходя из ожиданий высокого урожая и конкурентоспособных цен. Экспорт Аргентины прогнозируется на уровне 13 миллионов метрических тонн, что на 3,5 миллиона тонн больше, чем в предыдущем году, исходя из более крупного ожидаемого производства. Экспорт Казахстана увеличится на 300 000 тонн до 8 миллионов тонн, при этом ожидается высокий спрос, несмотря на небольшое сокращение урожая.

Более высокий уровень торговли поддерживается существенным ростом во многих странах-импортерах. Наибольший годовой прирост наблюдается в Алжире (+1,1 млн. метрических тонн до 7,6 млн.) и Турции (+1 млн. до 10 млн.), поскольку в обеих странах ожидается сокращение урожая и рост спроса. Прогнозируется, что Египет снова станет ведущим импортером в мире с объемом 13,2 млн. тонн. Ожидается, что импортный спрос продолжит расти, примерно следуя тенденциям роста потребления и населения. Индонезия станет вторым по величине импортером в мире, ожидается, что ее спрос вырастет на 750 000 тонн до 10,75 млн. на основе ожиданий увеличения потребления продуктов на основе пшеницы вне дома. Импорт Индонезии был необычно низким в 2020/21 году, поскольку последствия пандемии COVID-19 снизили потребление продуктов на основе пшеницы.

Хотя в целом объем торговли вырастет, в некоторых странах импортный спрос заметно снизится. Наибольшее сокращение по сравнению с предыдущим годом ожидается в Пакистане, где прогнозируется снижение импорта на 2,8 миллиона тонн до 1 миллиона, что обусловлено гораздо более крупным урожаем. Аналогичным образом, Марокко импортирует 5 миллионов метрических тонн, что на 1,3 миллиона меньше, чем в предыдущем году, благодаря увеличению запасов и введению высоких импортных пошлин на пшеницу. Китай станет третьим по величине импортером в мире (вместе с Турцией) с импортом 10 млн. метрических тонн. Это представляет собой сокращение год к году на 500 000 метрических тонн по сравнению с 25-летним максимумом в 2020/21 году.

Мировые остатки немного повышены, но ниже рекордных значений

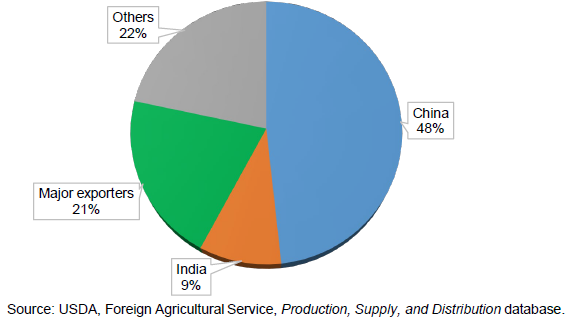

Прогнозируется, что мировые остатки вырастут до 295 млн. метрических тонн, но останутся немного ниже рекордного уровня конечных остатков 2019/2020 года. Остатки Китая снизятся второй год подряд примерно на 3,0 млн. метрических тонн по сравнению с предыдущим годом до 142,4 млн. тонн. Согласно прогнозу, на долю Китая по-прежнему будет приходиться 48 процентов мировых остатков (рисунок 6). Прогнозируется, что вторые по величине остатки Индии, вырастут на 825 000 тонн до 28 миллионов при очередном рекордном урожае.

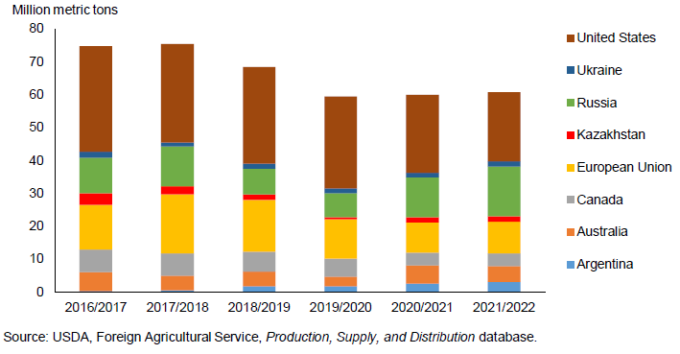

Конечные остатки основных стран-экспортеров вырастут на 787 000 метрических тонн до 60,7 миллионов (рисунок 7). Это второй год подряд роста остатков основных экспортеров, но их общий объем тем не менее существенно снизился по сравнению с 2018/19 годом. Конечные остатки экспортеров обычно считаются подходящей метрикой для оценки доступности товара, поскольку это запасы, наиболее доступные на мировом рынке и оказывающие влияние на мировые цены. Согласно прогнозу, Соединенные Штаты по-прежнему будут крупнейшим держателем остатков среди основных стран-экспортеров, но их конечные остатки будут снижаться пятый год подряд, отчасти из-за высокого внутреннего кормового спроса. Согласно прогнозу, остатки в США снизятся на 2,7 миллиона тонн до 21,1 миллиона, что станет самым низким показателем за 7 лет. И напротив, остатки в России вырастут на 3 миллиона тонн до 15 миллионов за счет очередного рекордного урожая и введения новой плавающей экспортной пошлины. Остатки в Европейском Союзе вырастут на 500 000 метрических тонн до 9,7 миллиона благодаря увеличению запасов. Остатки Австралии уменьшатся на 800 000 до 4,8 млн. тонн из-за сокращения урожая.

Ожидается, что остатки Аргентины увеличатся более чем на 500 000 тонн до 3,1 млн. тонн при рекордно высоком урожае. Небольшой рост остатков прогнозируется в Украине и Казахстане.

За пределами упомянутых выше стран наиболее крупные изменения уровня остатков в основном связаны с ежегодными изменениями объемов урожая. В связи с засушливыми условиями, ожидается сокращение остатков в Иране (-1,1 млн. тонн) и Сирии (-800 000 тонн). И напротив, ожидается, что в Марокко (+1,2 млн. тонн) остатки вырастут на основе значительного роста урожая.

Рисунок 6. Распределение конечных остатков 2021/22 года

Рисунок 7. Конечные остатки экспортеров

Обновления данных на 2020/21 год

Мировое производство 2020/21 года было незначительно скорректировано в сторону понижения в этом месяце, в основном за счет сокращения в Азербайджане. Мировое потребление почти не изменилось с несколькими в основном компенсирующими друг друга изменения. Мировая торговля повышена в первую очередь за счет увеличения экспорта Европейского Союза. Экспорт ЕС увеличен на 2,5 млн. метрических тонн по сравнению с предыдущим месяцем, но это изменение в значительной степени отражает пересмотр данных ЕС-27, поскольку экспорт в Соединенное Королевство теперь учитывается как внешняя торговля в базе данных Министерства сельского хозяйства США. Кроме того, основные корректировки экспорта были внесены для Аргентины (-1 миллион тонн), Канады (+500 000 тонн), Украины (-500 000 тонн) и США (-500 000 тонн). Наибольшие изменения импорта в этом месяце коснулись Эфиопии (-500 000 тонн), Индонезии (-500 000 тонн) и Турции (+800 000 тонн). Изменения в торговле в целом были в первую очередь мотивированы текущими темпами торговли.

Обратите внимание, что на момент публикации данных за этот месяц Соединенное Королевство теперь учитывается как отдельная от Европейского Союза страна в базе данных PSD USDA. В соответствии с условиями Brexit Соединенное Королевство официально завершило свое отделение от Европейского Союза 1 января 2021 года. Изменения в статистике Министерства сельского хозяйства США были внесены за период с 2016/17 по 2020/21 год. В течение этих лет торговля между Соединенным Королевством и Европейским союзом теперь считается внешней торговлей.

Предыдущий отчет от 13 апреля 2021

Рекомендуем также:

USDA. Пшеница: мировые рынки и торговля на 12 мая 2021

USDA. Кормовые культуры: мировые рынки и торговля на 12 мая 2021

USDA. Масличные культуры: мировые рынки и торговля на 12 мая 2021

Ваш комментарий

|

|

|