|

|

||||||||

|

Архив материалов

< | Май | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||

Хорошая погода к хорошему урожаю

24 June 2010, 17:59

Нежданное увеличение запасов нефти в США больно ударило по котировкам ископаемых углеводородов. Второй день подряд этот рыночный сектор находится в нокдауне. WTI, бензин и топочный мазут в Нью-Йорке, и Brent в Лондоне завершили среду в красном.

За неделю, по данным Департамента энергетики, запасы «чёрного золота» выросли на 2.02 млн баррелей до 365.1 млн в то время, как трейдеры надеялись на их сокращение, примерно на 0.8 млн баррелей. Аналитики оценили ситуацию как очень негативную, так как к просчётам с нефтью прибавилось майское, рекордно большое с 1963 года, тридцатитрёхпроцентное снижение продаж готовых к эксплуатации жилых домов в США. Причём последние данные по недвижимости бросают тень на состояние пока ещё самой мощной державы на планете. Августовская WTI на NYMEXe подешевела на 1.50 доллара, -1.9%, что стало самым большим снижением этого актива за последние 12 дней. Впервые с 1990 года запасы нефти в США выросли до самого высокого уровня.

Согласно недельным данным Департамента энергетики американцы заметно, на 4.3%, увеличили нефтяной импорт и снизили потребление бензина. Спрос на топливо в США, практически, остался на уровне июня прошлого года, когда американская экономика ещё и не думала выходить из рецессии.

На настроении биржевиков сказалась и отмена федеральным судьёй президентского полугодового моратория на глубоководное бурение

Порадовал инвесторов только природный газ. Цены на него подросли в связи с повышением температуры на восточном побережье Соединённых Штатов, где расположены крупнейшие мегаполисы – главные потребители электричества, которое необходимо для работы кондиционеров.

Вслед за бензином подешевел и спирт в Чикаго, задавая направление кукурузным котировкам. Спирт в США используется в качестве топлива вместо бензина и вырабатывается преимущественно из кукурузы. Солнечная и жаркая погода на Среднем Западе после сильнейших по силе и продолжительности ливней – залог будущего отличного кукурузного урожая. Кстати, не только кукурузного, но и соевого. Соя в Чикаго также подешевела.

Подорожала лишь пшеница. Биржевики полагают, что спрос на неё в мире немного оживился и ожидают неплохих показателей экспортных продаж из США.

Участники торгов на LIFFE накануне взяли на вооружение информацию аналитической группы Coceral, Которая прогнозирует, что в сезоне 2010/11 европейцы произведут 132,2 млн тонн пшеницы, что на 1,3 млн тонн меньше предыдущей оценки. Однако трейдеры были дезориентированы, поскольку аналитические данные различных служб заметно разнятся. Так, австралийское сельхозбюро Abare также прогнозирует снижение производства зерновых в ЕС, но по австралийской версии объем производства пшеницы в ЕС составит 142,5 млн тонн. Разница в прогнозах отразилась на итогах торговой сессии – агрокотировки повели себя разнонаправлено.

Торги на LIFFE 23 июня завершились со следующими показателями:

— парижская мукомольная пшеница (ноябрь) – EUR 140.00 за метрическую тонну (+EUR0.25);

— лондонская фуражная пшеница (ноябрь) – GBP 103.50 за метрическую тонну (-GBP0.75);

— парижская кукуруза (август) — EUR 154.00 за метрическую тонну (+EUR0.50);

— парижский рапс (август) – EUR 332.25 за метрическую тонну (+EUR1.50).

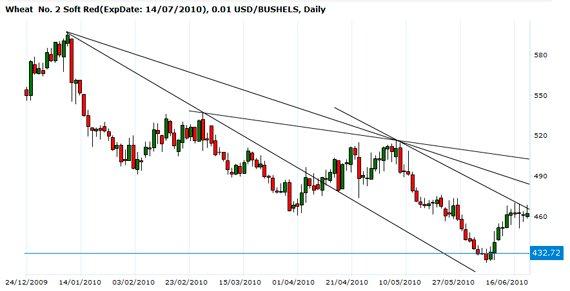

В среду чикагская июльская пшеница подорожала на 1.50 цент до 462.25 центов за бушель. Ровно год назад пшеница стоила 539.75 ц/б. Проливные дожди в Канаде вызывают озабоченность участников рынка по поводу урожая яровых, однако уже в гораздо меньшей степени. Несмотря на проблемы с севом канадских яровых мировые запасы пшеницы находятся на рекордно высоких уровнях и её предложение в мире перекрывает спрос. Закрытие в средней части дневного торгового диапазона не предполагает слабого открытия торгов в четверг. Стохастический индикатор и RSI нейтрально-позитивны, указывая на возможное укрепление рынка в ближайшей перспективе. Если Июль продолжит повышаться, то следующей целью для «быков» станет уровень 476.00 ц/б. Закрытия ниже двадцатидневной скользящей средней 449.75 ц/б подтвердят формирование локальной вершины. Ближайшее сопротивление – 470.00 ц/б, следующее сопротивление – 476.00 ц/б. Ближайшая поддержка – десятидневная скользящая средняя — 454.75 ц/б, следующая поддержка – двадцатидневная скользящая средняя — 449.75 ц/б.

Wheat No. 2 Soft Red(ExpDate: 14/07/2010), 0.01 USD/BUSHELS, Daily

В поиске самого невысокого по стоимости зерна Египет расширяет список своих постоянных экспортеров и планирует добавить в него Польшу и Румынию. Об этом сообщает вице-президент национального закупочного агентства GASC Номани Наср Номани. По его мнению, чем больше стран-участниц будет в тендерах, тем больший выбор будет у египтян. Это увеличит конкуренцию и позволит скупать зерно по самым выгодным ценам. Не секрет, что цена является определяющим фактором в исходе всех тендеров, проводимых Египтом.

В настоящее время Египет скупает зерно причерноморского происхождения. Так, 19 июня GASC законтрактовал для импорта по 60 тыс. тонн российской и казахской пшеницы. Россия на сегодняшний день имеет наибольшую долю на внутреннем рынке Египта — 58,7%. За ней следуют Франция с 27,2% и США с 7,6%.

В обновленный список «желательных» поставщиков власти арабской республики также внесли Аргентину, Австралию, Канаду, Германию и Великобританию.

Зерновая биржа Ирака объявила условия нового закупочного тендера. Предметом закупок станет 100 тыс. тонн пшеницы. Предложения от потенциальных поставщиков принимаются до 11 июля. Итоги тендера будут объявлены 18 июля.

Стоит отметить, что объемы закупок, которые заявляются иракцами в условиях тендеров, являются номинальными и по факту Иран импортирует как правило больше, чем планирует. Возможно, это негласное правило не будет распространяться на итог тендера, о котором идет речь. Согласно обновленным прогнозам, в текущем сезоне местные аграрии произведут 2,5 млн тонн пшеницы — это вдвое больше, чем годом ранее. На помощь иракским хлеборобам пришли щедрые осадки.

Прогноз по производству зерновых в Европе снова понижен, причем львиная доля ущерба урожаю была нанесена не из-за сильнейшего за столетие наводнения на востоке, а из-за засухи в западной части Евросоюза. Как сообщает сельскохозяйственная аналитическая группа Coceral, европейские аграрии в текущем сезоне намолотят 283,7 млн тонн зерна, что на 3,7 млн тонн ниже предыдущего прогноза.

По сравнению с 2009 г. объем производства зерновых культур в 2010 г. сократится на 10 млн тонн. Эксперты Coceral подчеркивают, что именно засушливая погода в западной части ЕС стала главной причиной негативной ситуации на полях.

Согласно последним оценкам, объем урожая зерновых во Франции, стране — ведущем производителе в евроблоке, составит 66,4 млн тонн или на 1,6 млн тонн меньше, чем оценивалось ранее. Фермеры Германии не досчитаются 640 тыс. тонн зерна из-за неблагоприятной погоды. Урожай в Польше будет на 520 тыс. тонн меньше ожидаемого.

Прогноз Coceral содержит и положительный момент. Он касается прогноза производства на Балканах. Например, в Румынии и Болгарии ожидается рост объема урожая зерновых за год.

В среду чикагская июльская кукуруза подешевела на 5 центов до отметки 346.50 центов за бушель. Цены падают уже третий день подряд и на этой неделе июльский контракт потерял уже 14.50 центов. Год назад кукуруза стоила 386.50 ц/б. Негативным фактором для кукурузного рыка стало отличное состояние урожая кукурузы в США и прогноз погоды, обещающий нормальный прогрев воздуха на следующую неделю. Трейдеры считают, что чрезмерные недавние осадки не причинят культуре какого-то вреда. Закрытие в нижней части дневного торгового диапазона предполагает более слабое открытие торгов в четверг. Стохастический индикатор и RSI нейтрально-негативны, указывая на возможное ослабление рынка в ближайшей перспективе. Если Июль продолжит снижаться, то следующей целью «медведей» станет уровень 335.00 ц/б. Закрытия выше показателя понедельника 367.25 ц/б необходимы, чтобы котировки возобновили июньский рост. Ближайшее сопротивление – 367.25 ц/б, следующее сопротивление – 373.75 ц/б. Ближайшая поддержка – 345.75 ц/б, следующая поддержка – 335.00 ц/б.

Corn No. 2 Yellow(ExpDate: 14/07/2010), 0.01 USD/BUSHELS, Daily

В среду июльский соевый контракт в Чикаго подешевел на 5.00 центов, закрывшись на отметке 963.00 центов за бушель, благодаря улучшению прогноза погоды. Трейдеры сократили премию на погодный риск. По обещаниям синоптиков, в иссушенных областях дельты реки Миссисипи ожидаются дожди, а на залитом дождями Среднем Западе — наоборот — более сухая и теплая погода. Дополнительное давление рынок испытывает из-за отсутствия новостей, свидетельствующих о росте спроса, а также из-за агрессивных продаж инвесторов на кукурузном рынке. Закрытие в нижней части дневного торгового диапазона настраивает на более слабое открытие торгов в четверг. Стохастический индикатор и RSI находятся в перепроданном состоянии и нейтральны, указывая на возможное формирование локальной вершины в ближайшей перспективе. Закрытия ниже двадцатидневной скользящей средней 946.50 подтвердят формирование локальной вершины. Если Июль продолжит повышаться, то следующей целью «быков» станет уровень 976.00 ц/б. Ближайшее сопротивление – 971.50 ц/б, следующее сопротивление – 976.00 ц/б. Ближайшая поддержка – десятидневная скользящая средняя – 953.75 ц/б, следующая поддержка – двадцатидневная скользящая средняя – 946.50 ц/б.

Soybeans No. 1(ExpDate: 14/07/2010), 0.01 USD/BUSHELS, Daily

В среду июльский сахар на ICE понизился в цене на 0.04 цента до 16.25 цента за фунт. Закрытие в нижней части дневного торгового диапазона предполагает более слабое открытие торгов в четверг. Стохастический индикатор и RSI находятся в перекупленном стоянии и нейтрально-позитивны, указывая на возможное укрепление рынка в ближайшей перспективе. Если Июль продолжит повышаться, то следующей целью для «быков» станет уровень 17.60 ц/ф. Закрытия ниже двадцатидневной скользящей средней 15.26 ц/ф снизит позитивное восприятие рынка.

http://exp.idk.ru/wp-content/uploads/2010/06/100623-s-n0.jpg

По данным сельскохозяйственного бюро Австралии Abare, рост экспорта сахара с континента окажется ниже ожиданий участников рынка. На сегодняшний день Австралия занимает третье место в мире по экспорту товара, однако неблагоприятные метеоусловия приводят к мысли, что динамика внешних продаж окажется не такой заметной, как ожидалось. В сезоне 2010/11 австралийские производители сахара экспортируют 3,28 млн тонн продукта, всего на 30 тыс. тонн больше, чем по итогам предыдущего года. Еще в марте Abare прогнозировал годовой рост экспорта на уровне 200 тыс. тонн.

Большая часть плантаций сахарного тростника сосредоточена в тропическом поясе штата Квинзленд, однако в марте серия циклонов серьезно повредила состояние тростника. В результате сильных осадков содержание чистого сахара в нем заметно снизилось.

Abare оценивает объем производства сахара в Австралии на уровне 4,6 млн тонн, мировой урожай оценивается в 173,8 млн тонн. Национальное производство на 4% ниже, чем прогнозировалось в марте и всего на 85 тыс. тонн превосходит уровень прошлого года.

Ваш комментарий

|

|

|