|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Пятничное ралли

06 September 2010, 17:50

Контракты на зернобобовые на товарной бирже Чикаго в минувшую пятницу начали торговую сессию на уверенной позитивной ноте и завершили ее феерическим ралли. Высокий спрос на сельхозпродукцию в мире, а также ожидание позитивного отчета USDA оказали поддержку ценам.

Объем экспортных продаж американской пшеницы также говорит в пользу роста стоимости контрактов на CBOT. По данным USDA, на минувшей неделе на внешние рынки поставлено 275 тыс. тонн твердой краснозерной пшеницы (направление неизвестно). Кроме того, впервые после долгого перерыва Египет импортирует пшеницу производства США – 110 тыс. тонн пшеницы HRW законтрактовано для экспорта в 2010/11 МГ.

Цены на пшеницу в Европе продолжили поступательное движение вверх в пятницу, 3 сентября. Повышение цен на пшеницу по-прежнему связано с потерями урожая зерновых в Германии, втором после Франции производителе зерна в Европе. По оценкам министерства сельского хозяйства страны, урожай зерновых составит 43,8 млн тонн, или на 12% меньше, чем в прошлом году. Объем производства озимой пшеницы за год снизится на 5,3% до 23,6 млн тонн. По оценкам национальной фермерской ассоциации DBV, урожай озимой пшеницы составит 22,7 млн тонн. Наконец, аналитики FO Licht оценивают суммарный объем производства пшеницы в Германии в 23,3 млн тонн, что на 800 тыс. тонн ниже предыдущей оценки.

Торги на LIFFE 3 сентября завершились со следующими показателями:

— лондонская фуражная пшеница (ноябрь) – GBP 160.50 за метрическую тонну (+GBP 4.50);

— парижская мукомольная пшеница (ноябрь) – EUR 232.00 за метрическую тонну (+EUR 2.50);

— парижская кукуруза (ноябрь) – EUR 197.50 за метрическую тонну (+EUR 2);

— парижский рапс (ноябрь) – EUR 378.25 за метрическую тонну (+EUR 3).

В пятницу чикагская декабрьская пшеница повысилась в цене на 27.50 цента до 741.25 цента за бушель. Закрытие в верхней части дневного торгового диапазона предполагает более сильное открытие торгов во вторник. Стохастический индикатор и RSI позитивны, указывая на возможное укрепление рынка в ближайшей перспективе. Если Декабрь продолжит повышаться, то следующей целью для «быков» станет уровень 765.50 ц/б. Если Декабрь возобновит понижение, то следующей целью для «медведей» станет уровень 670.50 ц/б. Ближайшее сопротивление – 742.00 ц/б, следующее сопротивление – 765.00 ц/б. Ближайшая поддержка – 677.50 ц/б, следующая поддержка – 670.50 ц/б.

Wheat No. 2 Soft Red(ExpDate: 14/09/2010), 0.01 USD/BUSHELS, Daily

Поводов для роста цен на зерно и на пшеницу в частности на мировом рынке предостаточно. Пожалуй, главный из них – запрет на экспорт зерновых из России, вступивший в действие 15 августа текущего года. Эмбарго на вывоз зерна за пределы РФ привело к тому, что во многих традиционных странах-импортерах пшеницы возникла реальная угроза дефицита зерна на внутренних рынках.

Продовольственная и сельскохозяйственная организация ООН (ФАО) приняла решение созвать экстренное заседание по проблемам современного рынка зерна 24 сентября в штаб-квартире ФАО в Риме. Последним фактором, ускорившим созыв совещания, стало заявление премьер-министра России Владимира Путина о том, что мораторий на экспорт зерна может быть продлен до осени 2011 г., когда будет завершена уборочная кампания и будет оценена текущая ситуация на внутреннем зерновом рынке.

Эксперты отмечают, что с одной стороны, продление эмбарго приведет к дальнейшему росту цен на зерно в мире, а также спекулятивным настроениям на торговых площадках. С другой стороны, некоторым участникам рынка временный уход России с мировой зерновой арены выгоден. В частности, американские экспортеры только выиграют от него. По мнению аналитика Merricks Capital Адама Дэвиса, продление эмбарго выгодно США и приведет к дальнейшему росту цен. Всего за одну неделю пшеница в Чикаго подорожала еще на 3%. Как отмечает Дэвис, складывается впечатление, что сообщения о продлении сроков эмбарго уже заложены в ценах. Для дальнейшего обоснованного их роста необходимы новые повышательные факторы.

Запасов пшеницы в Египте достаточно для обеспечения внутренних потребностей в злаке до января будущего года, цитирует местное СМИ представителя министерства сельского хозяйства республики.

Согласно сообщению главы министерского комитета по пшенице, по предшествующим прогнозам запасы злака в стране должны были истечь в конце декабря. По новым оценкам, пшеницы в стране достаточно до конца января нового года.

Ежегодно Египет потребляет 14 млн тонн пшеницы, более половины из которых ему приходится закупать у зарубежных поставщиков. Месяц назад Египет выступил с официальным заявлением о том, что к 2020 г. страна будет обеспечивать себя пшеницей на 70%. Для этого планируется выращивать новые сорта пшеницы с улучшенными показателями урожайности.

На сегодняшний день в Египте отмечается всплеск спроса на пшеницу и муку. Связано это с празднованием священного мусульманского месяца Рамадан, который начинается в середине августа. Программа государственного субсидирования позволяет сохранять цены на хлеб на приемлемом уровне. Более половины населения страны имеет суточный доход в пределах 1 доллара США.

Из-за введения эмбарго на экспорт зерновых в России ситуация на продовольственном рынке страны еще более усугубляется. Замена российской пшеницы на зерно иного происхождения означает, что и расходы на импорт необходимо существенно увеличить. В текущем сезоне объем импорта в денежном выражении составит $451-$722 млн.

В пятницу чикагская декабрьская кукуруза подорожала на 17 центов до 464.50 цента за бушель. Прогнозы подтверждают распространяющееся сейчас мнение, что урожай в этом сезоне будет ниже ожидаемого. Частные аналитики полагают, что урожайность кукурузы может снизиться до 158.5 бушелей с акра. Это меньше, чем предполагали чиновники из Департамента сельского хозяйства США. Закрытие в верхней части дневного торгового диапазона предполагает более сильное открытие торгов в понедельник. Стохастический индикатор и RSI позитивны, указывая на возможное укрепление рынка в ближайшей перспективе. Если Декабрь продолжит повышаться, то следующей целью «быков» станет уровень 481.75 ц/б. Закрытия ниже двадцатидневной скользящей средней 430.75 ц/б подтвердят формирование локальной вершины. Ближайшее сопротивление – 467.00 ц/б, следующее сопротивление – 481.75 ц/б. Ближайшая поддержка – десятидневная скользящая средняя – 438.00 ц/б, следующая поддержка – двадцатидневная скользящая средняя — 430.75 ц/б.

Corn No. 2 Yellow(ExpDate: 14/12/2010), 0.01 USD/BUSHELS, Daily

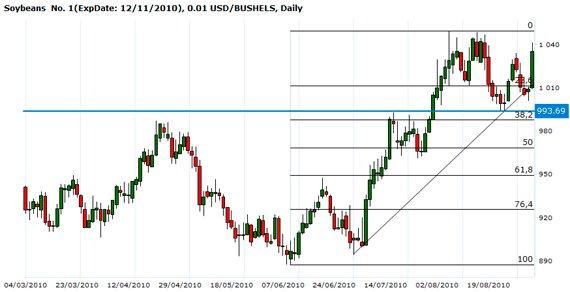

В пятницу ноябрьский соевый контракт в Чикаго подорожал на 26.00 центов и остановился на отметке 1035.00 центов за бушель. Закрытие в верхней части дневного торгового диапазона настраивает на более сильное открытие торгов во вторник. Стохастический индикатор и RSI нейтрально-позитивны, указывая на возможное укрепление рынка в ближайшей перспективе. Если Ноябрь продолжит повышаться, то следующей целью «быков» станет уровень 1060.25 ц/б. Закрытия ниже отметки 993.50 ц/б подтвердят формирование локальной вершины. Ближайшее сопротивление – 1041.25 ц/б, следующее сопротивление – 1049.00 ц/б. Ближайшая поддержка – 993.50 ц/б, следующая поддержка — 987.25 ц/б.

Soybeans No. 1(ExpDate: 12/11/2010), 0.01 USD/BUSHELS, Daily

В пятницу октябрьский сахар на ICE понизился в цене и оказался выше отметки 20.50 ц/ф. Закрытие в средней части дневного торгового диапазона предполагает нейтральное открытие торгов во вторник. Стохастический индикатор и RSI находятся в перепроданном состоянии, но остаются позитивными, указывая на возможное укрепление рынка в ближайшей перспективе. Если Октябрь продолжит повышаться, то следующей целью для «быков» станет уровень 21.64 ц/ф. Закрытия ниже двадцатидневной скользящей средней 19.56 ц/ф подтвердят формирование локальной вершины.

Sugar #11(ExpDate: 30/09/2010), 0.01 USD/POUNDS, Daily

Контракты на сахар-сырец на ICE в минувшую пятницу закрылись с понижением, вплотную приблизившись к минимальной отметки четверга, минимуму за шесть месяцев. Октябрьский контракт на ICE подешевел на 0,07 цента и завершил торговую сессию на отметке 20,74 ц/ф. В Лондоне октябрьский белый сахар подешевел на 1,7 доллара до отметки 590,5 долл./т.

Согласно последнему официальному заявлению министра сельского хозяйства Индии Шарада Павара, производство сахара в Индии может возрасти на 17% благодаря улучшению метеоситуации – усилению осадков.

В сезон муссонов с начала июня по конец августа был в пределах климатической нормы. Как известно, естественные осадки – практически единственный источник ирригации более чем в 235 млн индийских фермерских хозяйств. Производство сахара благодаря хорошему естественному поливу тростника прогнозируется на уровне 22 млн тонн.

С 2008 г. Индия была нетто-импортером сахара из-за двух неудачных из-за засухи сезонов. В феврале текущего года дефицит сахара на внутреннем рынке страны, а также кризис производства привели к тому, что в Нью-Йорке контракты на сахар-сырец подскочили до максимума за 29 лет.

В своем сообщении министр Павар отметил, что производство сахара по итогам сезона не только позволит Индии уйти от импорта товара, но и поставить часть сахара на экспортный рынок.

Сахарный сезон завершается в сентябре, и по оценкам Индийской ассоциации переработчиков сахара, в новом сезоне, который стартует 1 октября, производство сахара может вновь возрасти. По предварительным оценкам, оно составит 25,5 млн тонн продукта, что позволит Индии экспортировать 2,5 млн тонн сахара.

ПМ4-Новороссийск, RUB/MT ,Daily

Ваш комментарий

|

|

|