|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Обзор рынка пшеницы – USDA, август 2017

16 August 2017, 11:52

-

Производство пшеницы в США сокращено на 20,5 млн. бушелей; экспорт 2017/18 – без изменений

Несмотря на небольшое увеличение прогноза производства пшеницы hard red winter, производство всей пшеницы в США в этом месяце снижено на 20,5 млн. бушелей до 1739,2 млн. В этом месяце снова снижены прогнозы производства пострадавшего от засухи дурума и прочей яровой пшеницы. Использование в пищевых продуктах сокращено как на 2016/17, так и на 2017/18 год, основываясь на данных отчета USDA о продукции мукомольного производства от 1 августа, и сочетается с сокращением внутреннего потребления на душу населения (рисунок 1). Экспорт пшеницы из США в этом месяце не изменился и остается на уровне 975 миллионов бушелей. Запасы пшеницы в мире за пределами США и торговля расширяются в связи с увеличением производства в России, Казахстане и Украине. Производство в России в этом месяце увеличено на 5,5 млн. тонн до рекордных 77,5 млн. тонн.

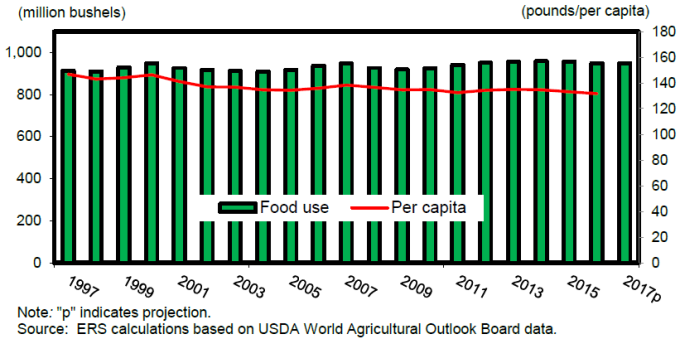

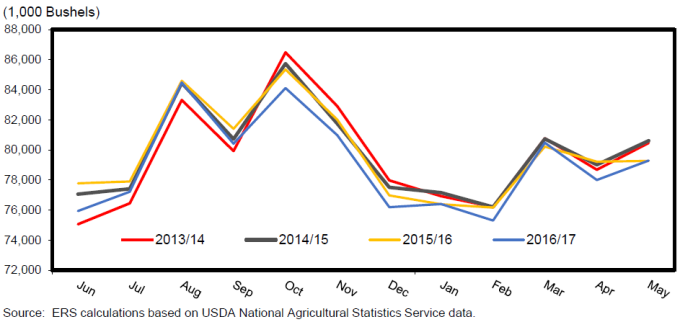

Рисунок 1. Использование пшеницы в продовольственных целях в США и потребление на душу населения, 1997-2017 гг.

*2017 г. – прогноз

Обзор рынка США

Сводка ключевых рыночных изменений

- Прогноз производства всей пшеницы на 2017/18 год снижен на 20,5 млн. бушелей с июльского прогноза до 1 739,2 млн. бушелей.

- Общая уборочная площадь – без изменений на уровне 38,1 млн. акров.

- Урожайность всей пшеницы снижена на 0,6 бушель / акр из-за снижения урожайности дурума и прочей яровой пшеницы, которая превышает незначительное увеличение урожайности озимой пшеницы на 0,3 бушель / акр.

- Производство дурума на 51% ниже, чем в 2016 году, и составляет 50,5 млн. бушелей, в связи с сокращением уборочной площади и снижением урожайности.

- Производство прочей яровой пшеницы в этом месяце снижено на 21 миллион бушелей до 401,6 млн. бушелей по причине снижения прогноза урожайности на 2 бушель / акр.

- Импорт в США увеличен на 10 млн. бушелей при сокращении производства и росте спроса на канадскую пшеницу с высоким содержанием протеина.

- Запасы пшеницы сокращены примерно на 10 миллионов бушелей.

- Потребление в пищевых продуктах в 2016/17 году снижено чуть более чем на 6 миллионов бушелей, на основе данных отчета о продукции мукомольной промышленности от 1 августа.

- Сокращение потребления в продовольственных целях в 2016/17 году и ограниченность запасов пшеницы с высоким содержанием протеина в США способствовали сокращению прогноза потребления в пищевых продуктах в 2017/18 году, которое сейчас прогнозируется на уровне 950 миллионов бушелей.

- В этом месяце экспорт не изменился, в основном за счет высоких темпов продаж, несмотря на растущую конкуренцию со стороны мировых экспортеров пшеницы, включая Россию.

- Конечные запасы всей пшеницы снижены примерно на 5 миллионов бушелей до 933 миллионов, что на 251 миллион бушелей меньше, чем в 2016/17 году.

- Средняя цена на всю пшеницу остается неизменной в этом месяце на уровне 4,80 доллара за бушель.

Производство пшеницы в США сокращено, прогнозируется самый скромный урожай с 1973 года

При том, что в этом месяце не было внесено поправок в оценку уборочной площади, корректировки в прогнозы урожайности по всем основным классам пшеницы привели сокращению производства всей пшеницы на 20,5 млн. бушелей в 2017/18 г. Как сообщается в августовском отчете USDA-NASS, производство всей пшеницы прогнозируется на уровне 1 739 миллионов бушелей. Если прогноз будет реализован, это будет самый маленький урожай пшеницы за 44 года. В 1973 году фермеры собрали 1710 миллионов бушелей. Снижение урожайности дурума и прочей яровой пшеницы из-за устойчивых засушливых условий в штатах Монтана, Северная Дакота и Южная Дакота значительно превосходит рост урожайности в районах Тихоокеанского северо-запада. На уровне 38,3 бушелей / акр урожайность прочей яровой пшеницы на 9 бушелей / акр ниже, чем в 2016 году, но значительно превышает минимум последних лет в 37,7 бушелей / акр, который был зафиксирован в 2011 году. Хотя прогноз урожайности прочей яровой пшеницы на 2017/18 невелик относительно последних лет, он все еще далек от рекордно низкого уровня. Рекордно низкая урожайность прочей яровой пшеницы – всего 8,4 бушелей на акр – была реализована во время засухи в 1931 году. В засушливые годы с 1931 по 1939 урожайность прочей яровой пшеницы в среднем составляла всего 10,5 бушелей на акр.

Значительная часть дурума, как и прочей яровой пшеницы, выращивается на северных равнинах и ее урожайность также пострадала в аномально жаркие и сухие летние месяцы. С июля по август NASS снизил урожайность дурума в США на 3,7 процента, со значительным снижением для Монтаны (-6 бушелей на акр по сравнению с предыдущим месяцем и -24 бушеля по сравнению с 2016 годом) и Северной Дакоты (-3 бушеля на акр по сравнению с предыдущим месяцем и -17 бушелей относительно 2016 года).

Рост урожайности на Тихоокеанском северо-западе поднимает прогноз производства озимой пшеницы

В этом месяце производство озимой пшеницы незначительно увеличилось до 1 287 млн. бушелей, что на 1 процент больше по сравнению с июльским прогнозом. Несмотря на увеличение, производство озимой пшеницы на 2017/18 год прогнозируется на 23 процента ниже, чем в 2016/17 году. Уборочная площадь озимой пшеницы в этом месяце не изменилась и остается на уровне 25,76 млн. акров, по сравнению с 30,22 в 2016 году. По данным отчета USDA-NASS, урожайность озимой пшеницы увеличилась по сравнению с июльским прогнозом на 0,3 бушеля на акр и сейчас прогнозируется на уровне 50,0 бушелей на акр. Рост урожайности на Тихоокеанском северо-западе, а также в Колорадо и Огайо, способствует повышению прогноза урожайности всей озимой пшеницы. В этом месяце урожайность в Канзасе, Монтане и Оклахоме не изменилась.

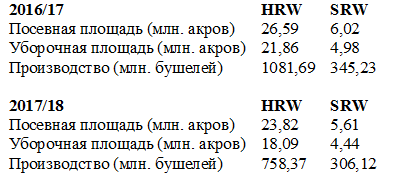

Небольшое увеличение урожайности и объемов производства для всех классов озимой пшеницы подтверждается увеличением производства для каждого класса озимой пшеницы. В этом месяце объем производства hard red winter (HRW) вырос на 870 000 бушелей до 758,4 миллионов. Производство soft red winter (SRW) поднято на 1,2 млн. бушелей до 306,8 при незначительном увеличении урожайности.

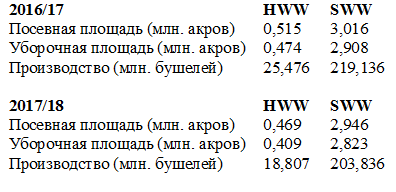

На уровне 222,6 млн. бушелей совокупное производство твердой и мягкой белозерной озимой пшеницы (HWW и SWW) выросло на 3 процента по сравнению с июльским прогнозом, хотя на 23 миллиона бушелей меньше, чем в 2016 году. Улучшение состояния посевов в крупных штатах-производителях белозерной пшеницы, включая Орегон и Вашингтон, поддерживают увеличение объемов производства.

Производство дурума снова терпит потери, засуха продолжается

Последствия засухи на Северных равнинах остро ощущались в крупных штатах-производителях дурума. В 2016 году Монтана и Северная Дакота в совокупности произвели почти 90 миллионов бушелей дурума, что составляет 86 процентов всего дурума, выращенного в Соединенных Штатах. Самый последний отчет о сельхозпроизводстве демонстрирует ухудшение перспектив урожайности с июля. Согласно прогнозу, в 2017 году производство в Монтане и Северной Дакоте будет на 53,2 млн. бушелей меньше, чем в предыдущем маркетинговом году. В 2017 году в Монтане и Северной Дакоте будет произведено всего 36,5 млн. бушелей пшеницы дурум, что составляет примерно 72 процента от общего объема производства дурума в США по сравнению с 76 процентами в июле. Совокупное производство дурума на 12 процентов меньше по сравнению с прогнозом от 1 июля и на 51 процент по сравнению с оценкой 2016 года. Со значительными сокращениями, отмеченными для двух основных штатов, производящих дурум, урожайность всего дурума в США снижена на 3,7 бушелей с июльского прогноза, до 27,2 бушелей на акр, по сравнению с 44 бушелями на акр, реализованныим в 2016/17 маркетинговом году. Уборочная площадь остается без изменений по сравнению с отчетом USDA-NASS от 30 июня.

Урожайность прочей яровой пшеницы снижена

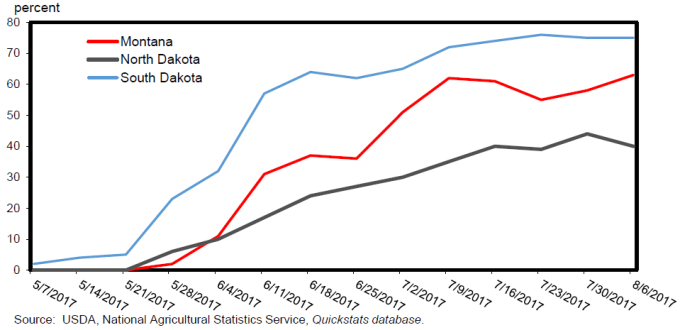

Уборочная площадь прочей яровой пшеницы не изменилась после публикации июньского доклада USDA о площадях и остается на уровне 10,497 млн. акров. Следующий запланированный пересмотр объемов производства пшеницы в США по классам состоится 29 сентября и будет опубликован в ежегодном отчете NASS Small Grains. В этом месяце урожайность прочей яровой пшеницы была пересмотрена в сторону понижения и отражает устойчивые засушливые условия в регионе северных равнин. По сравнению с прошлым месяцем, урожайность прочей яровой пшеницы в Монтане была снижена на 4 бушеля на акр до 26 бушелей. В Северной и Южной Дакоте урожайность снижена на 2 бушеля на акр до 36 и 32 бушелей / акр соответственно. Ожидания снижения урожайности основаны на ухудшении состояния яровой пшеницы, отмеченном в отчете USDA-NASS Crop Progress. С начала мая доля посевов яровой пшеницы, оцениваемых на «плохо» и «очень плохо» увеличивалась в Монтане, Северной Дакоте и Южной Дакоте (рисунок 2).

Рисунок 2. Состояние яровой пшеницы: доля посевов, оцененная на «плохо» и «очень плохо» с 18 по 31 неделю.

Снижение урожайности в этих ключевых штатах частично компенсируется увеличением урожайности на 5 бушелей / акр в Орегоне. В общем, урожайность яровой пшеницы в США снижена на 2 бушеля / акр в этом месяце до 40,3 бушелей. Если прогноз будет реализован, это будет самым низким показателем урожайности яровой пшеницы с 2011 года, когда урожайность составила 37,7 бушелей на акр. Снижением урожайности обусловлено сокращение производства прочей яровой пшеницы на 22 миллиона бушелей по сравнению с прошлым месяцем. На уровне 401,5 млн. бушелей производство прочей яровой пшеницы на 132,5 млн. бушелей ниже, чем в 2016 году. Однако это не самый низкий показатель. Урожай прочей яровой пшеницы в 2002/03 году составил 388,9 млн. бушелей, что на 13 млн. бушелей ниже нынешнего прогноза 2017/18 г.

Корректировки использования в пищевых продуктах для 2016/17 и 2017/18

После публикации отчета о мукомольной продукции USDA-NASS от 1 августа стала понятна полная картина использования пшеницы в пищевых целях в 2016/17 маркетинговом году. На протяжении большей части 2016/17 маркетингового года продовольственное потребление пшеницы было ниже предыдущих лет (рисунок 3). Снижение среднего содержания протеина в урожае HRW 2016/17 года поддерживало ценовые премии для пшеницы HRW с высоким содержанием протеина и стимулировало максимизацию эффективности переработки пшеницы.

С 2014/15 года пищевое потребление пшеницы снижается. В 2014/15 году пищевое потребление в США оценивалось в 958 миллионов бушелей и соответствовало потреблению муки на уровне 134,7 фунта на душу населения. В каждом последующем году снижалось как совокупное продовольственное потребление, так и потребление на душу населения. В 2016/17 году пищевое потребление пшеницы составило 949 миллионов бушелей и 131,7 фунтов на душу населения. В последние годы прирост населения в Соединенных Штатах не был достаточным, чтобы компенсировать снижение потребления на душу населения, происходящее в результате изменения вкусов и предпочтений. Прогноз продовольственного потребления пшеницы в 2017/18 маркетинговом году в этом месяце снижен на 5 миллионов бушелей до 950 миллионов.

Рисунок 3. Совокупное ежемесячное потребление пшеницы в пищевых продуктах с 2013/14 по 2016/17 гг.

В этом году урожай HRW показывает более высокое содержание протеина. Однако, при среднем уровне протеина 11,4% (на сегодняшний день), он все еще ниже долгосрочного среднего значения 12-12,5%. Ожидается, что импорт высокопротеиновой пшеницы из Канады, где засушливые условия также влияют на производство, будет возмещать нехватку внутренних запасов.

Импорт в этом месяце увеличен на 10 миллионов бушелей до 150 миллионов, в значительной степени на основе ожиданий увеличения использования канадской пшеницы для внутреннего мукомольного производства. Хотя совокупный экспорт США не изменился по сравнению с июльским прогнозом, ожидается, что спрос со стороны мукомольного сектора на пострадавшую от засухи пшеницу, выведет из экспортного рынка некоторый объем определенных сортов пшеницы. Например, экспорт пшеницы HRW в этом месяце снижен на 5 миллионов бушелей, на основе ожидания, что больше высококачественной пшеницы HRW будет использоваться внутри страны. Экспорт HRS также снижен на 20 миллионов бушелей до 270 миллионов, на основе сокращения посевов и роста спроса на яровую пшеницу с высоким содержанием протеина со стороны мукомольного сектора. Напротив, экспорт белозерной пшеницы прогнозируется на 25 миллионов бушелей выше в этом месяце, до 185 миллионов, на базе интенсивных темпов экспорта на данный момент в новом маркетинговом году.

2017/18 – цены без изменений

Среднесезонная фермерская цена (SAFP) для всей пшеницы не изменилась относительно июльского прогноза и остается на уровне 4,80 доллара за бушель. Диапазон SAFP также не изменился и составляет от $4,40 / бушель до $5,20 / бушель. Рост ценовых премий за высокое содержание протеина замедлился в последние недели. Рыночные ожидания значительного урожая российской пшеницы, поднятого в этом месяце до рекордного уровня, обеспечили некоторое понижательное давление на цены на экспортных рынках и фьючерсные цены на рынке США.

Международный обзор

В этом месяце прогнозируется рост урожая пшеницы в мире в основном за счет стран бывшего Советского Союза, где увеличение прогноза превосходит совокупное сокращение для Канады, Европейского Союза и Соединенных Штатов. В этом месяце повышен прогноз мировой торговли пшеницей на 2017/18 год, чему способствовал рост прогнозируемого импорта в Индонезию, в то время как мировое потребление в кормовых целях и конечные запасы повышены. Перспективы экспорта США не изменились, прогноз импорта повышен.

Результаты уборки урожая начали поступать из стран Северного полушария, в то время как посевные кампании либо закончены, либо близки к завершению в Южном полушарии. В отличие от прошлого года, когда практически все основные страны-экспортеры пшеницы в мире, за исключением Европейского союза (США, Австралия, Аргентина, Канада, Казахстан, Россия и Украина), пользовались очень благоприятными погодными условиями, и большинство из них в итоге собрали рекордно высокие или близкие к тому урожаи пшеницы, ожидается, что в 2017/18 году ситуация будет иной. Погодные условия были идеальны в России, улучшаются в Украине и очень хороши в Казахстане. Ожидается, что Россия значительно превзойдет свой прошлогодний рекорд производства, тем самым создавая изменения как в мировом объеме производства пшеницы, так и в доле торговли. Другие крупные производители и экспортеры пшеницы имеют перспективы производства средние или ниже среднего.

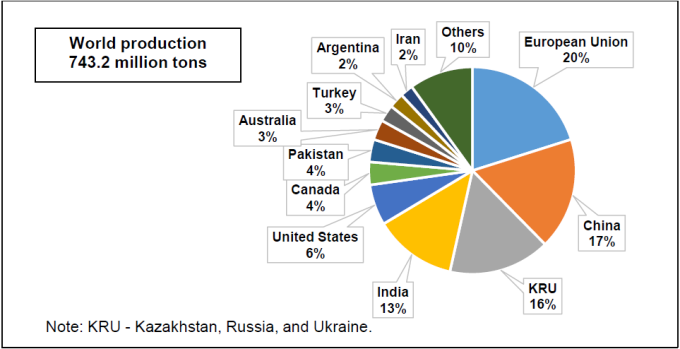

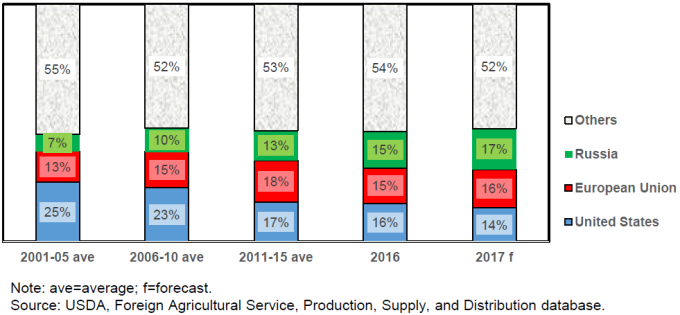

Рисунок 4. Доли производства пшеницы, август 2017/18

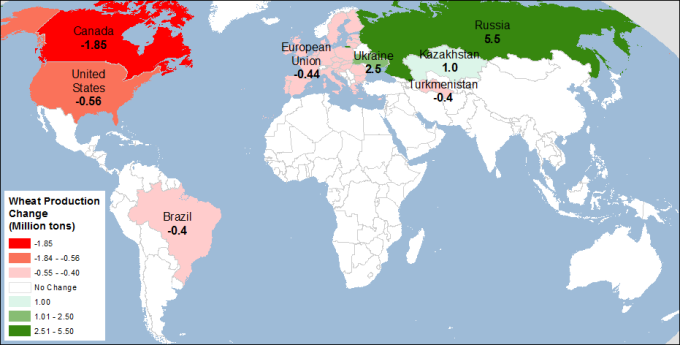

Прогнозируемое производство пшеницы в странах КРУ (Казахстан, Россия и Украина) в этом месяце увеличено на 9,0 млн. тонн до 118,0 млн. Прогнозируемое производство пшеницы в России в этом месяце увеличено на 5,5 млн. тонн до 77,5 млн., даже при сокращении площади пшеницы на 0,5 млн. гектаров. Урожай озимой пшеницы убран примерно на 60 процентов. В регионах Южного и Северного Кавказа, которые производят 65 процентов озимой пшеницы в России, уже собрано около 90 процентов урожая. Отчеты об уборке урожая свидетельствуют о высокой урожайности, которая на 6 процентов превышает прошлогоднюю, хотя на тот момент она была рекордной для России. Рассчитанный для яровой пшеницы нормализованный разностный индекс растительности (NDVI) предполагает близкую к рекордной урожайность в Приволжском районе и в основных регионах-производителях пшеницы в Сибири.

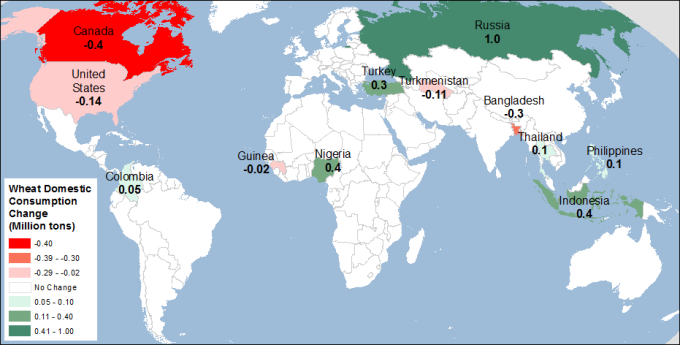

Карта 1. Изменения в производстве пшеницы в 2017/18 МГ, август 2017 (млн. тонн)

Прогноз потребления пшеницы в мире повышен

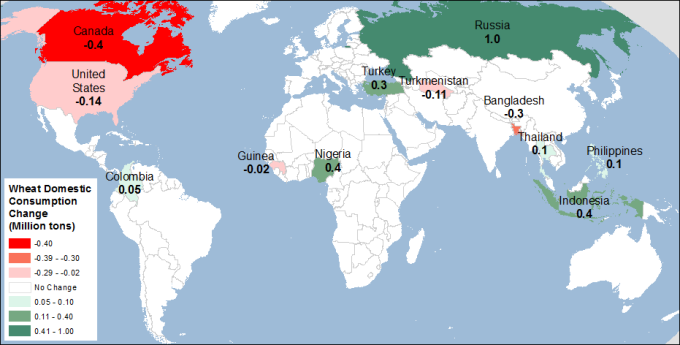

Прогноз потребления пшеницы на 2017/18 год за пределами США повышен в этом месяце на 1,8 млн. тонн до 737,1 млн. Ожидается, что выдающийся урожай пшеницы увеличит кормовое и остаточное потребление пшеницы в России, прогноз которого повышен на 1,0 млн. тонн в этом месяце. Прогноз кормового потребления пшеницы в Индонезии увеличен на 0,4 млн. тонн. Страна обходит действующий запрет на импорт кормовой пшеницы, импортируя большое количество дешевой, низкокачественной продовольственной пшеницы для использования ее в кормовых целях. Противоположные изменения прогноза кормового и остаточного потребления пшеницы сделаны для Турции и Канады, что отражает более низкое качество урожая в Турции и сокращение производства пшеницы в Канаде. Небольшие изменения также внесены для ряда стран в этом месяце (см. карту 2).

Карта 2. Основные изменения в потреблении пшеницы в 2017/18 МГ, август 2017 (млн. тонн)

Прогноз запасов пшеницы повышен

Увеличение запасов пшеницы в мире и умеренное увеличение потребления ведут к 1,5-процентному увеличению мировых конечных запасов. В настоящее время запасы прогнозируются на уровне 264,7 млн. тонн, что на 4,1 млн. выше, чем в прошлом месяце. Запасы в США слегка снижены, в остальном мире прогноз повышен на 4,3 млн. тонн.

Прогнозируемые мировые запасы повышены на 6,1 млн. тонн по сравнению с прошлым годом, и по-прежнему остаются самыми высокими в истории, при этом коэффициент использования запасов близок к 36 процентам. Увеличение прогноза производства пшеницы для России, Украины и Казахстана лишь частично компенсируется ростом экспорта, и совокупный прирост запасов этих трех стран прогнозируется на уровне 4,5 млн. тонн. Многочисленные небольшие изменения внесены в этом месяце для ряда стран.

Доли мировых экспортеров пшеницы меняются

Мировая торговля пшеницей в 2017/18 году (международный торговый год с июня по июль) увеличена на 1,5 млн. тонн до 182,3 млн. в этом месяце, что превосходит прошлогодний рекорд. В этом месяце торговля пшеницей в 2016/17 году увеличена на 0,5 млн. тонн до 181,8 млн., поскольку продолжают поступать данные о торговле в последние месяцы 2016/17 торгового года. Экспортные доли основных экспортеров для 2017/18 торгового года резко изменились в прогнозе этого месяца.

Ожидаемый рекордный урожай пшеницы в России и высокая конкурентоспособность по цене (причерноморская пшеница в настоящее время является самой дешевой в мире), согласно прогнозу, приведут к тому, что Россия сменит Европейский союз в качестве крупнейшего в мире экспортера пшеницы. Россия и ЕС неуклонно наращивают долю рынка за счет США. До 2013/14 года Соединенные Штаты, как правило, становились крупнейшим в мире экспортером пшеницы. В 2016/17 году они вернули первое место, но, по всей видимости, не останутся на нем. Прогноз гласит, что Соединенные Штаты станут третьим по величине экспортером в 2017/18 году после России и ЕС.

Рисунок 5. Доли мировых экспортеров пшеницы меняются

Ожидаемый рекордный объем производства пшеницы в России привел к еще большему росту экспорта страны относительно мировых экспортеров пшеницы, на 1,0 млн. тонн до рекордных 31,5 млн. ЕС, который в прошлом году был превзойден Россией и Соединенными Штатами в качестве топ-экспортера пшеницы, пока терпит разочарование относительно перспектив 2017/18 года. Его прогнозируемый экспорт сокращен еще на 0,5 млн. тонн до 29,5 млн. Увеличение урожая и конкурентоспособные цены Украины в этом месяце повышают экспортные перспективы страны на 2,0 млн. тонн до 16,0 млн. Снижение перспектив производства сокращают канадский ожидаемый экспорт в этом месяце на 1,5 млн. тонн до 20,5 млн.

Высококонкурентные цены на низкокачественные сорта пшеницы приводят к пересмотру в сторону повышения импорта в ряд стран Азии и Африки.

Прогноз экспорта пшеницы из США на 2017/18 год не изменился в этом месяце и составляет 26,0 млн. т. Несмотря на небольшое уменьшение прогноза производства пшеницы, снижение внутренних цен указывает на некоторое улучшение конкурентоспособности США. По состоянию на 3 августа 2017 года экспортные продажи составили 5,1 млн. тонн, что на 1,2 млн. тонн меньше, чем год назад. Но хотя цены в США сравнительно низки, они все же выше, чем у других экспортеров, особенно в Причерноморском регионе. Как и ожидалось, экспортные продажи пшеницы в США замедляются, по мере того, как пшеница нового урожая конкурентов становится доступной.

Прогноз импорта пшеницы в США для 2017/18 международного торгового года повышен на 0,3 миллиона тонн по сравнению с июльским, на ожиданиях ограниченных запасов яровой пшеницы с высоким содержанием протеина.

Карта 3. Изменения экспорта пшеницы для 2017/18 торгового года, август 2017

Карта 4. Изменения импорта пшеницы для 2017/18 торгового года, август 2017

Обзор рынка кукурузы и фуражного зерна – USDA, август 2017

Ваш комментарий

|

|

|