|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Обзор рынка пшеницы. Отчет USDA. Дата выхода 12 февраля 2018

15 February 2018, 01:17

-

Запасы пшеницы в США повышены на 20 миллионов бушелей на фоне сокращения экспорта, несмотря на увеличение продовольственного потребления

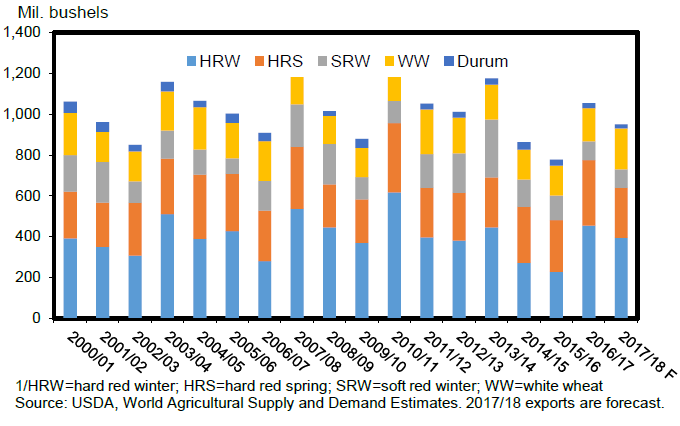

Прогноз конечных запасов пшеницы на 2017/18 год в этом месяце повышен на 20 млн. бушелей, после сокращения экспорта на 25 млн. бушелей и увеличения продовольственного потребления на 5 млн. бушелей. Экспорт США твердой краснозерной озимой пшеницы сокращен на 10 миллионов бушелей на фоне усиления конкуренции и роста наличных цен в связи с опасениями по поводу распространения засушливых погодных условий в ключевых регионах производства. Экспорт белозерной пшеницы снижен на 15 миллионов бушелей по причине замедления темпов продаж (см. рисунок 1).

Конкуренция со стороны Канады на ключевых азиатских рынках остается сильной, и Аргентина подтверждает свою конкурентоспособность на бразильском и африканском рынках пшеницы. Соединенные Штаты также уступили Франции долю на рынке Марокко. Мировые запасы пшеницы в изобилии, а доля США в мировой торговле продолжает падать. Экспорт США в 2016/17 году превысил текущий прогноз на 2017/18 год более чем на 100 миллионов бушелей.

Рисунок 1. Экспорт пшеницы из США по классам.

Обзор рынка США

Сводка ключевых рыночных изменений

- В последнем статистическом отчете Министерства сельского хозяйства США о мукомольных продуктах отмечается продовольственное потребление пшеницы на уровне выше ожидаемого в течение первых 7 месяцев маркетингового года. Потребление в период с июня по декабрь примерно на 6 миллионов бушелей превышает объем за тот же период предыдущего года.

- Экспорт США сокращен на 25 миллионов бушелей до 925 миллионов, на основе медленных продаж и ожиданий увеличения экспорта крупных мировых поставщиков, включая Аргентину, Канаду и Россию. В соответствии с темпами, достигнутыми на сегодняшний день, экспорт твердой краснозерной озимой и белозерной пшеницы из США сокращен на 10 млн. и 15 млн. бушелей соответственно.

- Конечные запасы всей пшеницы повышены на 20 млн. бушелей до 1009 млн. в связи со снижением потребления.

- Среднесезонная фермерская цена в США не изменилась, оставшись на уровне 4,60 долл. США за бушель, но ее диапазон сужается до $4.55 – $4,65.

Проблемы, связанные с погодой

При том, что последние существенные осадки наблюдались около 4 месяцев назад, засушливая погода на Южных равнинах усугубляется, что ведет к дальнейшему ухудшению состояния озимой пшеницы (а также пастбищ). На некоторых участках пояса озимой пшеницы недавно выпал снег. Однако в бюллетенях Министерства сельского хозяйства США по погоде и посевам указывается, что требуется гораздо больше влаги, чтобы нивелировать последствия нескольких недель нехватки или полного отсутствия осадков в районах Канзаса, Оклахомы и Техаса. В Канзасе и Оклахоме влажность верхнего слоя почвы была отмечена как очень низкая и низкая на 79 и 93 процентах акров, соответственно. В Техасе недавние заморозки в сочетании с низкой влажностью оказали негативное влияние на зерновые и пастбищные поля. В Колорадо в январе выпало некоторое количество мокрого снега. Однако озимая пшеница, как сообщается, страдает из-за ветреных условий и общего недостатка влаги. 3 февраля Мониторинг засухи США показал отсутствие снежного покрова на большей части посевов озимой пшеницы по всей территории Соединенных Штатов. Мониторинг засухи также показал, что засушливые условия распространены на Южных равнинах (пояс озимой пшеницы) и северных равнинах (ключевой регион выращивания дурума).

Озабоченность по поводу воздействия продолжительных засушливых условий на Среднем Западе и Южных равнинах на производство озимой пшеницы помогла поддержать наличные и фьючерсные ценовые ралли на пшеницу в последние недели. Наличные цены на #1 HRW (Ordinary) на экспортных терминалах в Канзас-Сити, Портленде и Техасском заливе выросли на 4 — 7 процентов с декабря по январь, в то время как мартовский контракт на пшеницу в Канзас-Сити торговался выше 200 — дневной скользящей средней впервые с августа 2017 года.

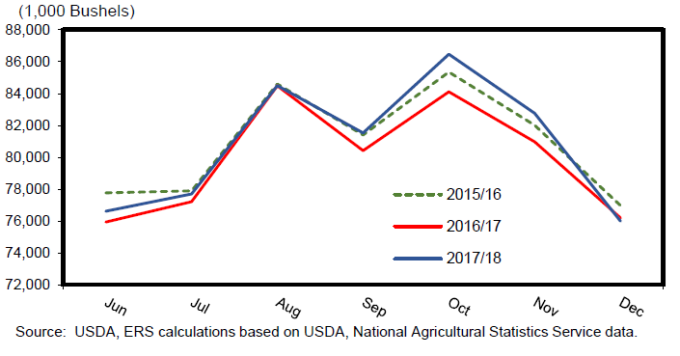

Продовольственное потребление всей пшеницы повышено на 5 миллионов бушелей до 955 миллионов

1 февраля Министерство сельского хозяйства США выпустило ежеквартальный отчет о мукомольных продуктах, предоставив данные по декабрь 2017 года. На основе данных по мукомольному производству, доступных для 7 месяцев 2017/18 года, расчетное продовольственное потребление пшеницы на 6 миллионов бушелей превышает показатель по аналогичному периоду предыдущего года (см. рисунок 2). Общий объем продовольственного потребления на весь 2016/17 год составил приблизительно 949 миллионов бушелей, что представляет собой второй подряд год падения показателя, несмотря на растущее население США. В текущем маркетинговом году наблюдается некоторый подъем, причем потребление только в декабре оказалось ниже аналогичного показателя 2016 года. Снижение было ожидаемо и сопряжено с ценовым ралли в конце лета / начале осени. Ралли было спровоцировано предполагаемым дефицитом запасов высокопротеиновой пшеницы. Даже с учетом декабрьского снижения, если последние 5 месяцев маркетингового года будут соответствовать уровню потребления прошлого года, общий объем продовольственного потребления пшеницы в 2017/18 году составит 985 миллионов бушелей.

Рисунок 2. Общее ежемесячное потребление пшеницы, июнь-декабрь: 2015/16 – 2017/18

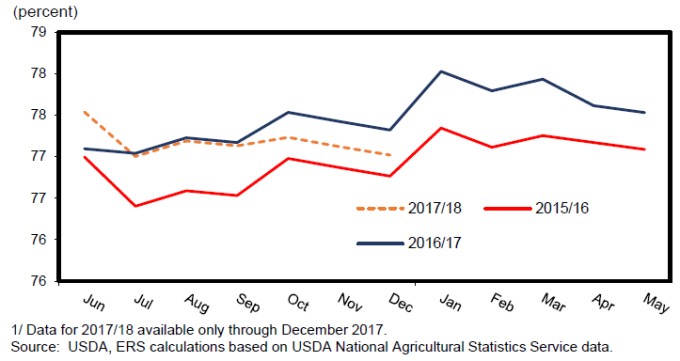

Оценка пшеничного зерна, используемого для продовольственных целей, в значительной степени основана на снижении коэффициента извлечения во втором квартале маркетингового года (см. рисунок 3). Более низкий коэффициент извлечения в течение этого периода означает, что для получения аналогичного объема муки требуется большее количество пшеницы по сравнению с тем же периодом предыдущего года. Соответственно, увеличение пищевого потребления муки не обязательно указывает на увеличение потребительского спроса на пшеничные продукты.

Рисунок 3. Коэффициент извлечения пшеничной муки по месяцам (в процентах).

Экспорт США снижен на фоне повышения наличных цен, укрепления доллара и замедления темпов продаж

В этом месяце экспорт США как для маркетингового, так и для торгового года снижен до 950 миллионов бушелей и 25 миллионов метрических тонн соответственно. Рост цен на твердую краснозерную озимую пшеницу в США, в частности, снизил конкурентоспособность США на мировых рынках пшеницы, а темпы экспорта в последнее время замедлились. В частности, доля США на марокканском рынке снизилась, в то время как Франция увеличила поставки в эту страну. Поставки США в Бразилию сократились, поскольку Аргентина, обладающая обильными запасами недорогой пшеницы, заняла большую долю рынка. Аргентина также конкурирует с Соединенными Штатами в странах Африки к югу от Сахары и в Юго-Восточной Азии.

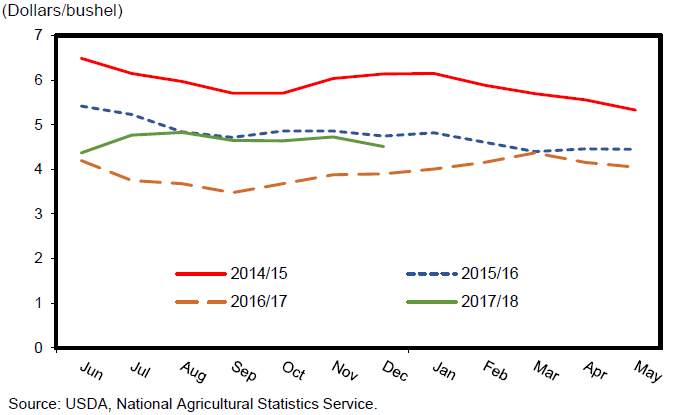

Цена на всю пшеницу без изменений

Большая часть урожая пшеницы 2017/18 была продана, а недавнее повышение цен, которое в значительной степени соответствует сезонной схеме ценообразования, не достаточно, чтобы сместить среднесезонную фермерскую цену (SAFP) с текущего прогнозируемого уровня в 4,60 доллара США за бушель (см. рисунок 4). Тем не менее, диапазон цен на всю пшеницу сужен до $4,55 – $4,65 за бушель.

Рисунок 4. Цена на всю пшеницу по месяцам: 2013/14 – 2017/18

Международный обзор

Прогнозы рекордного мирового производства пшеницы в 2017/18 году продолжают расти. Прогноз производства пшеницы в этом месяце поднят на 1,2 млн. тонн до 758,2 млн., что еще больше повышает исторический рекорд. Основные изменения производства пшеницы в сезоне 2017/18 в этом месяце – для Аргентины, Украины и Молдовы. Для Аргентины, где уборка урожая пшеницы была завершена в январе, предварительные результаты указывают на высокую урожайность благодаря хорошей погоде на стадии наполнения зерна. Все другие изменения в отношении производства пшеницы в 2017/18 году обусловлены последними правительственными статистическими отчетами и обновлениями для стран, где уборка урожая была завершена некоторое время назад.

Использование пшеницы повышено, запасы снижены в этом месяце

Прогноз мирового использования пшеницы на 2017/18 год увеличен на 3,1 миллиона тонн в этом месяце до 744,8 миллионов. Прогноз кормового и остаточного потребления пшеницы увеличен на 1,2 млн. тонн, при этом более высокое кормовое потребление прогнозируется для Китая и Индонезии и небольшие изменения внесены для ряда других стран (см. карту 1). Увеличение использования в продовольственных, промышленных целях и в качестве семян в этом месяце также связано с Китаем. Растущий внутренний спрос на корм, обильные запасы пшеницы низкого качества и высокие внутренние цены на кукурузу способствовали росту кормового потребления пшеницы в стране на 0,5 млн. тонн до 13,5 млн.

Индонезия продолжает импортировать большое количество дешевой мукомольной пшеницы из стран Причерноморья для использования в качестве корма для животных, чтобы обойти текущий запрет на импорт кормового зерна.

Карта 1. Изменения кормового и остаточного использования пшеницы в 2017/18 году, февраль 2018 (млн. тонн).

Несмотря на более высокий прогноз производства пшеницы, увеличение использования приводит к снижению конечных запасов пшеницы в этом месяце на 1,9 млн. до 266,1 млн., но это по-прежнему является рекордным показателем. Китай (на 1,2 млн. тонн из-за более высокого потребления пшеницы), Россия (на 1,0 млн. тонн из постоянно растущего экспорта), Канада (на 0,5 млн. тонн из-за роста экспорта) и Индия (на 0,5 млн. тонн из-за сокращения импорта) тянут мировые запасы вниз. Изменения в запасах для США (на 0,5 млн. тонн из-за уменьшения прогнозируемого экспорта), Европейского союза (рост на 0,5 млн. тонн, поскольку экспорт сократился больше, чем импорт) и Индонезии (на 0,4 млн. тонн из увеличения импорта) частично это компенсируют. Многочисленные и в значительной степени компенсирующие друг друга небольшие изменения конечных запасов внесены для ряда стран в этом месяце.

В этом месяце прогнозируются изменения рыночных долей, экспорт США сокращен

И без того рекордная мировая торговля пшеницей для международного торгового года 2017/18 (июль-июнь) снова повышена на 0,7 млн. тонн в этом месяце до 183,6 млн. тонн. Хотя корректировка сравнительно невелика, значительные взаимокомпенсирующие корректировки были внесены для нескольких крупных экспортеров пшеницы, которые изменили свои экспортные доли. Впереди всех Россия, которая прибавила еще 1,0 млн. тонн, повысив свой рекорд до 36,0 млн. Ее стремительные темпы экспорта, выход на новые рынки и все еще огромные запасы пшеницы, которые, как сообщается, превысят прошлогодние на 30 процентов, свидетельствуют о том, что активный экспорт пшеницы будет продолжаться и в следующем году.

Прогноз экспорта пшеницы также увеличен для Аргентины на 0,7 млн. тонн до 13,7 млн., что является новым рекордом. Более высокий прогноз производства пшеницы в сочетании с недавним падением аргентинского песо, который еще больше повышает конкурентоспособность аргентинской экспортной цены, поддерживает это увеличение. Экспорт также повышен для Канады на 0,5 млн. тонн до 22,5 млн., чему способствуют превышающие ожидания темпы экспорта. В этом месяце прогноз экспорта Пакистана повышен на 0,4 млн. тонн до 1,0 млн. тонн. В 2017/18 году в стране был как рекордный урожай пшеницы, так и рекордные запасы. Недавно там стартовала программа стимулирования экспорта, которая привела к значительному увеличению экспортной активности, в основном, на обычный для нее внешний рынок Афганистана, а также в африканские (Кения) и азиатские (Вьетнам, Бангладеш, Индонезия, Малайзия и др.) страны.

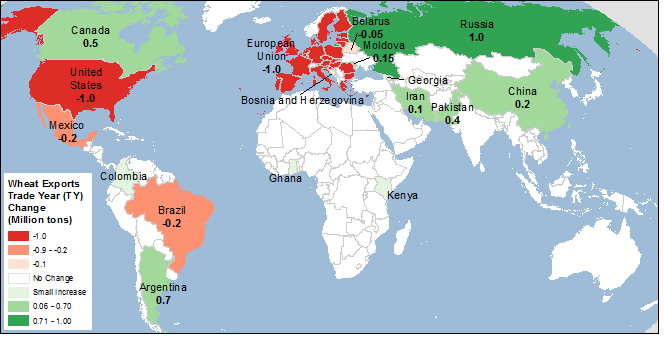

Прогноз экспорта пшеницы для Европейского Союза (ЕС) снижен на 1,0 млн. тонн до 26,0 млн. Второй подряд год низкого уровня запасов, сильный евро (что снижает конкурентоспособность европейской пшеницы на мировых рынках) и сильная конкуренция (в основном со стороны российской пшеницы), которая вытесняет ЕС с традиционных для нее европейских экспортных рынков (Египет, Кения, Уганда в Африке, Вьетнам в Азии и многие другие), все это способствует сокращению экспорта пшеницы из ЕС. Все изменения экспорта пшеницы, произведенные в этом месяце изображены на карте 2.

Продажи и поставки американской пшеницы в последнее время идут медленными темпами, что ведет к сокращению экспорта на 1,0 млн. тонн (до 25,0 млн. тонн) для международного торгового года (на 25 млн. бушелей до 950 млн. для местного маркетингового года с июня по май). Рост запасов в Аргентине и активный российский экспорт оказывают давление на экспорт США. Недавнее повышение курса доллара США по отношению к валютам всех крупных экспортеров пшеницы делает Соединенные Штаты менее конкурентоспособными на рынках, чувствительных к цене.

Карта 2. Изменения экспорта пшеницы по странам для 2017/18 торгового года, февраль 2018 года

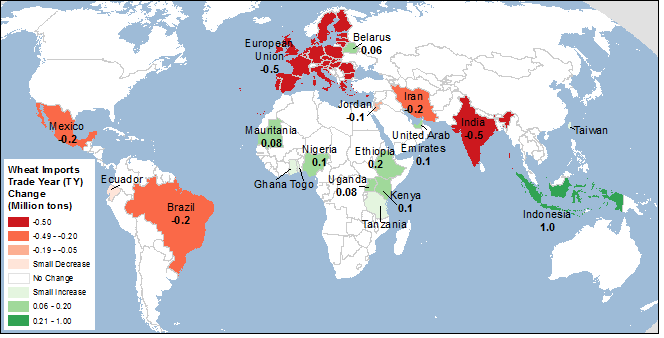

Прогнозируемый импорт скорректирован для ряда стран в этом месяце, в основном на основе темпов последних продаж и поставок. Как уже упоминалось выше, Индонезия продолжает импортировать крупные объемы дешевой пшеницы из стран Черноморского региона (главным образом из Украины и из России), а также из Канады. Это частично компенсируется снижением импорта пшеницы в ЕС в этом месяце на 0,5 млн. тонн, поскольку темпы остаются медленными. Еще одно сокращение импорта прогнозируется для Индии – на 0,5 млн. тонн, где темпы замедлились сильнее, чем ожидалось, после введения 20-процентной импортной пошлины.

Прогнозы импорта пшеницы также скорректированы для ряда других стран в этом месяце, что отражает доступность пшеницы, логистику, политику и недавние продажи (см. карту 3).

Карта 3. Изменения импорта пшеницы для 2017/18 торгового года, февраль 2018

Обзор рынка кукурузы и фуражного зерна. Отчет USDA. Дата выхода 12 февраля 2018

Ваш комментарий

|

|

|