|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Обзор рынка кормовых культур. Отчет USDA. Дата выхода 14 июня 2018

18 June 2018, 00:42

-

Прогноз потребления кукурузы повышен на 2018/19 г.

Потребление кукурузы в США в 2018/19 году повышено на 25 миллионов бушелей на увеличении использования в производстве этанола, что частично нивелируется снижением кормового и остаточного использования. С сокращением переходящих остатков на начало сезона на 80 миллионов бушелей, прогноз конечных запасов снижен на 105 миллионов до 1,6 миллиарда, что является самым низким показателем с 2013/14 года.

Уменьшение запасов способствовало повышению прогноза цен на кукурузу в размере 0,10 долл. США за бушель до 3,90 долл. США. На 2017/18 год прогнозируемый экспорт кукурузы увеличен на 75 миллионов бушелей до 2,3 миллиарда, в результате чего общий объем потребления составил 14,8 миллиарда.

Прогноз экспорта сорго на 2018/19 и кукурузы на 2017/18 гг. в США повышен, с перераспределением долей среди стран-экспортеров. После того, как Китай объявил об отмене запретительной пошлины на импорт сорго из Соединенных Штатов, ожидается, что глобальная торговля сорго переместится в Китай. Ожидается, что экспорт сорго США восстановится почти до уровня прошлого года. Что касается кукурузы, резкое сокращение прогнозируемых запасов и экспорта кукурузы из Бразилии в этом месяце, согласно прогнозам, будет способствовать дальнейшей поддержке экспорта США в течение оставшейся части 2017/18 года.

Обзор рынка США

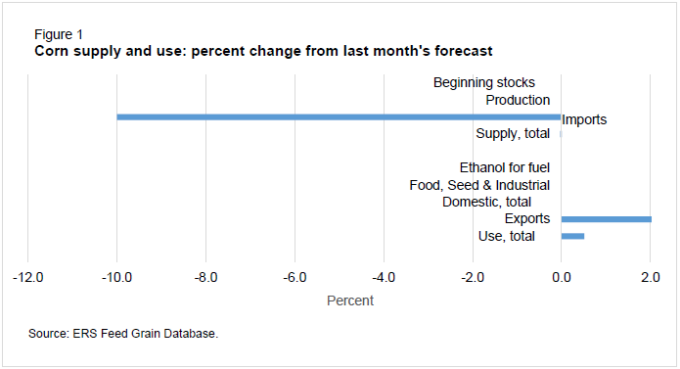

Рисунок 1. Предложение и потребление кукурузы: изменение в процентах по сравнению с прогнозом прошлого месяца (начальные запасы, производство, импорт, совокупное предложение, производство топливного этанола, использование в пищевых целях, на семена и в промышленности, совокупное внутреннее потребление, экспорт, общее использование).

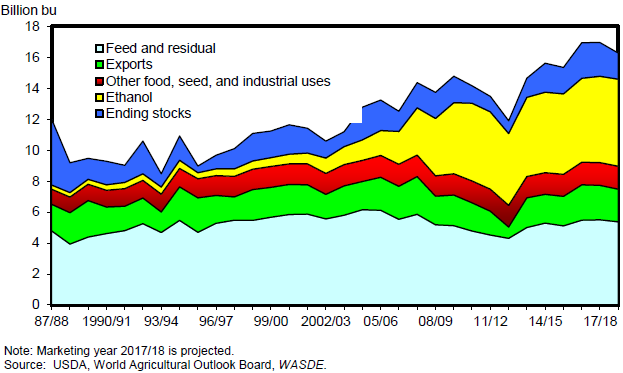

Рисунок 2. Потребление кукурузы в США: кормовое и остаточное использование, экспорт, использование в производстве продуктов питания, семян и промышленности (FSI), этанол, конечные запасы.

Запасы кормового зерна в США сокращены

Прогноз запасов кормового зерна в США снижен на 2 миллиона метрических тонн до 428,8 миллиона из-за сокращения начальных остатков кукурузы в результате роста экспорта и небольшого снижения импорта в балансе 2017/18 года. Прогноз использования в течение 2018/19 года повышен из-за увеличения использования кукурузы для производства этанола и экспорта сорго, которое частично нивелируется снижением использования сорго в пищевых целях, на семена и в промышленности, а также сокращением кормового и остаточного использования кукурузы. Общий объем использования прогнозируется на уровне 386,6 млн. тонн, в результате чего конечные запасы незначительно сокращены до 432,2 млн. тонн.

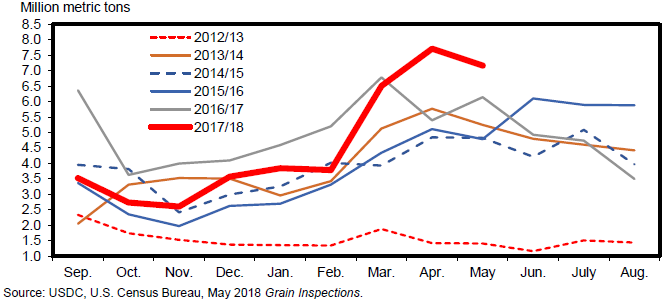

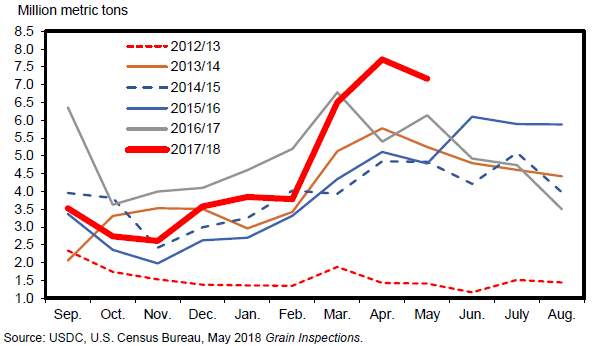

Рисунок 3. Экспорт кукурузы из США по месяцам.

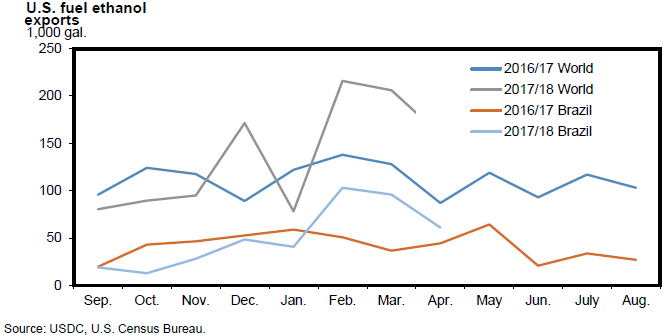

Рисунок 4. Экспорт топливного этанола из США.

Количество единиц животноводческой продукции

Прогноз количества единиц животноводческой продукции (GCAU) на 2018/19 год составляет 100,1 млн. единиц, что несколько больше, чем прогнозировалось в прошлом месяце и на 1,5 млн. единиц больше, чем в прошлом году. Увеличение произошло за счет роста количества единиц бройлеров. Кормовое и остаточное использование на единицу GCAU прогнозируется на уровне 1,43 тонны, что на 0,1 тонны меньше, чем в прошлом месяце.

Кормовое и остаточное использование

Кормовое и остаточное использование для четырех кормовых зерновых (кукуруза, сорго, ячмень и овес) и пшеницы на 2018/19 год, для маркетингового года с сентября по август, прогнозируется на уровне 143,4 млн. метрических тонн, что на 0,2 млн. меньше прогноза прошлого месяца и на 3,2 млн. меньше, чем 146,6 млн. в 2017/18 году.

Прогноз запасов на 2018/19 год понижен, использование повышено

Прогнозируемые запасы урожая кукурузы 2018-19 года в этом месяце понижены на 80,0 млн. бушелей на снижении переходящих остатков урожая 2017/18 года. Исчезновение прогнозируется на 25 миллионов бушелей выше, поскольку повышение использования кукурузы для этанола на 50 миллионов бушелей нивелируется сокращением кормового и остаточного использования на 25 миллионов бушелей. Использование кукурузы повышено на ожиданиях снижения использования сорго для этанола с ростом спроса на сорго со стороны Китая. При отсутствии изменений других категорий использования в продуктах питания, семенах и промышленности (FSI) общий объем FSI прогнозируется на рекордном уровне 7,165 млн. бушелей. Снижение кормового и остаточного использования обусловлено ожиданиями увеличения производства этанола и роста цен. При отсутствии изменений прогнозируемого экспорта общее исчезновение оценивается в 14,615 млн. бушелей, что на 25 млн. больше, чем прогнозировалось в прошлом месяце.

Результирующие конечные запасы прогнозируются на уровне 1577 миллионов бушелей, что на 105 миллионов меньше прогноза прошлого месяца. Соотношение запасов к потреблению, равное 10,8, на 3,4 меньше, чем в прошлом году, и на 0,7 ниже прогноза прошлого месяца в 11,5, что делает его самым низким с 2013/14 года.

Пересмотренный прогноз торговли меняет баланс 2017/18 года

Запасы кукурузы в США на 2017/18 г. снижены на 5 млн. бушелей до 16,192 млн. на темпах импорта кукурузы. В апреле импорт кукурузы достиг 25,5 млн. бушелей, причем основными поставщиками стали Канада, Бразилия и Аргентина.

По итогам апреля экспорт кукурузы составил 1,351 млн. бушелей, быстрые темпы в сочетании с рекордным объемом экспорта в апреле привели к увеличению прогнозируемого экспорта 2017/18 года на 75 млн. бушелей. Прогноз экспорта кукурузы в этом месяце составляет 2300 миллионов бушелей, что на 75 миллионов больше, чем в прошлом месяце. Мексика, Япония, Колумбия, Южная Корея, Перу и Тайвань стали основными направлениями экспорта кукурузы из США в апреле.

Рисунок 5. Экспорт кукурузы из США по месяцам.

Прогноз цены на кукурузу на 2018/19 год повышен

Прогнозируемая средняя цена, получаемая фермерами в 2018/19 году, повышается на 0,10 доллара США на каждом конце диапазона от 3,40 до 4,40 долл. США за бушель со средним значением 3,90 долл. США за бушель на уменьшении запасов по отношению к использованию. Для 2017/18, диапазон прогнозируется на уровне от $3,25 до $3,55, со средним значением $ 3,40 за бушель, без изменений по сравнению с прошлым месяцем.

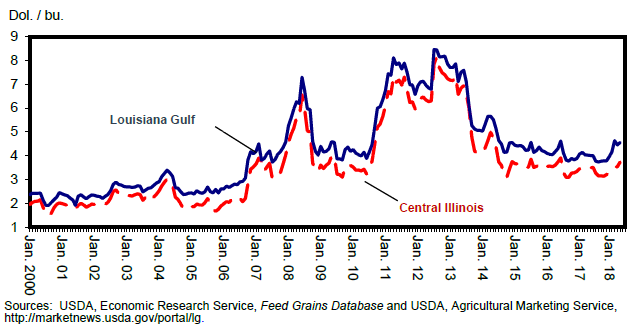

Рисунок 6. Цены на кукурузу по месяцам (yellow #2) в Центральном Иллинойсе и Луизиане

Сорго: китайская политика пересмотрена

Главным драйвером многих изменений в балансе сорго 2018/19 года стала отмена 18 мая китайских пошлин, которые действовали с середины апреля.

Маркетинговый год 2017/18 не сильно изменился, однако кормовое и остаточное использование было пересмотрено в сторону повышения на 10,0 млн. бушелей, или примерно на 12,5%. Использование сорго в продовольствии, на семена и в промышленности было увеличено на 5,0 млн. бушелей, что на 11,1% больше, чем в прошлом месяце. В частности, ожидается, что эти 5,0 млн. бушелей будут использоваться для производства этанола на основе данных о переработке зерна до настоящего времени. Это будет означать увеличение использования сорго для производства этанола на 11,5% по сравнению с прошлым месяцем. Эти изменения привели к увеличению внутреннего исчезновения на 12,0 процентов, или 15,0 миллионов бушелей.

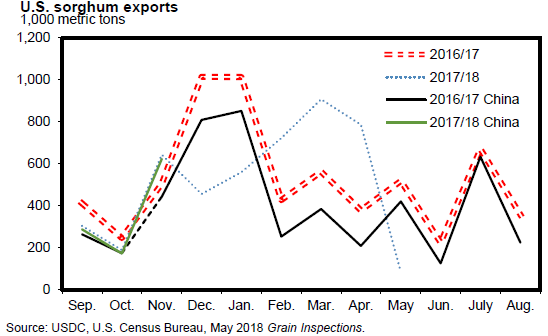

Экспорт сорго в США в 2017/18 году пересмотрен в сторону снижения на 15,0 млн. бушелей или на 6,1% из-за более медленных, чем ожидалось, поставок на сегодняшний день.

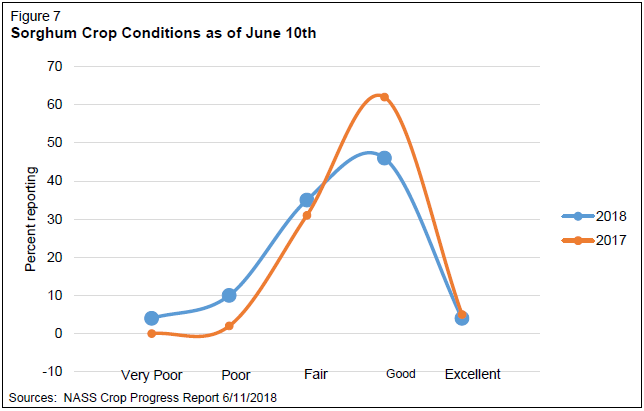

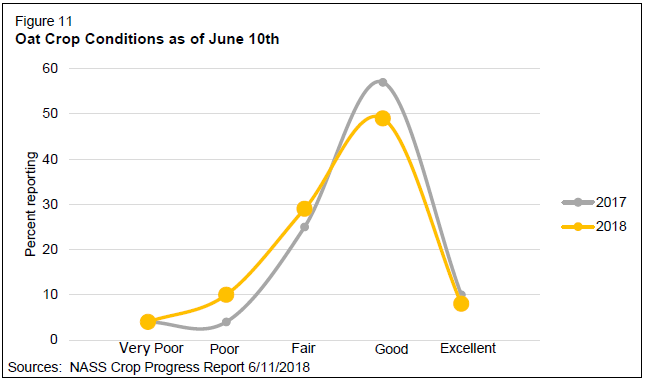

В июньском отчете о посевах Национальной службы сельскохозяйственной статистики Министерства сельского хозяйства США указано, что 11 штатов, которые произвели 99 процентов урожая сорго в США в 2017 году, сообщили, что к 10 июня посев был завершен на 80,0 процентов. Это значительно выше, чем 69,0 процентов, о которых сообщалось в то же время в прошлом году, и 68,0 процентов, которые являются средним показателем за последние 5 лет. Сообщается о том, что 14,0 процентов посевов находятся в плохом или очень плохом состоянии, а остальные 86 процентов в состоянии от удовлетворительного до отличного.

Рисунок 7. Состояние посевов сорго на 10 июня.

Прогноз экспорта сорго на 2018/19 год повышен

Экспорт сорго в США на 2018/19 маркетинговый год пересмотрен в сторону повышения с 165 миллионов бушелей до 215 миллионов, или примерно на 30,3 процента. Это изменение было связано с решением правительства Китая от 18 мая 2018 года о прекращении антидемпингового расследования в отношении импорта сорго из Соединенных Штатов. Это решение отменило 178,6-процентный налог, который ранее был наложен на торговлю сорго между Соединенными Штатами и Китаем. Это увеличение прогнозируемого экспорта привело к тому, что внутреннее исчезновение было пересмотрено в сторону уменьшения на 50,0 млн. бушелей, или на 27,8 процента. Переход от внутреннего потребления к экспорту происходит за счет сокращения на 51,0 процент, или 50 миллионов бушелей, использования в производстве этанола, что приводит к 50,0-процентному сокращению использования FSI в целом (50 миллионов бушелей).

Рисунок 8. Экспорт сорго из США.

Прогнозируемые цены пересмотрены в сторону увеличения на 2018/19 маркетинговый год на 0,10 доллара США на обоих концах диапазона. В результате прогноз составляет от $3,20 до $4,20, со средним значением 3,70 доллара за бушель.

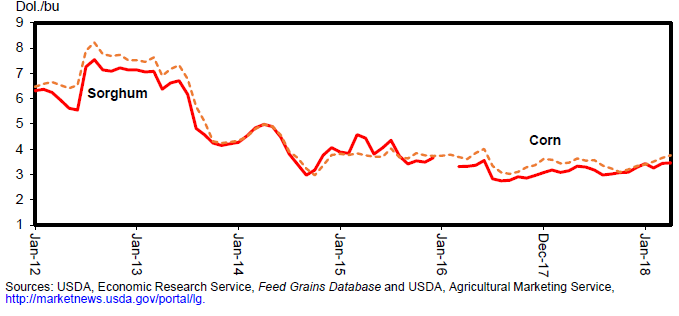

Рисунок 9. Цена по месяцам на сорго и кукурузу в Канзас-Сити.

Запасы овса увеличены за счет импорта

Для 2017/18 маркетингового года оценка импорта овса пересмотрена в сторону повышения на 3,0 млн. бушелей до 87,0 млн., что представляет собой увеличение предыдущей оценки на 3,4 процента. Это, в свою очередь, увеличивает предложение на 3,0 млн. бушелей, или 1,6 процента, до 189,7 млн. бушелей. Аналогичным образом, конечные запасы увеличены на 3,0 млн. бушелей.

Для сезона 2018/19 начальные запасы скорректированы в сторону увеличения на 3,0 млн. бушелей с 21,2 млн. до 24,2 млн. Это представляет собой увеличение на 14,1 процента по сравнению с предыдущей оценкой. Это же увеличение в 3,0 млн. бушелей передается в общий объем предложения, увеличивая его с 182,2 до 185,2 млн. бушелей, т.е. на 1,6 процента.

Запасы на конец сезона 2018/19 оцениваются в 29,2 млн. бушелей. Это представляет собой увеличение по сравнению с предыдущим прогнозом на 11,4 процента, или 3,0 миллиона бушелей.

Прогнозируемые цены пересмотрены в сторону увеличения на 2018/19 маркетинговый год на 0,05 доллара на обоих концах диапазона и составляют от $2,60 до $3,20 со средним значением $2,90 за бушель.

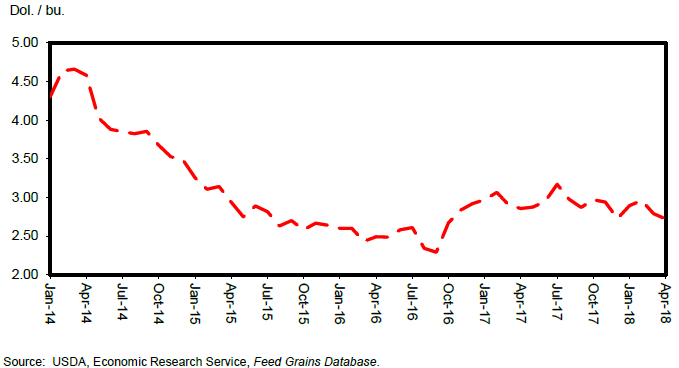

Рисунок 10. Средняя цена на овес No. 2 white heavy по месяцам, Minneapolis, MN.

Июньский отчет о посевах NASS, в котором отслеживаются девять штатов, производящих овес, на долю которых приходится 67 процентов внутреннего производства в 2017 году, показал, что состояние посевов лучше прошлогоднего и среднего за 5 лет.

Рисунок 11. Состояние посевов овса на 10 июня.

Международный обзор

Запасы кормового зерна за пределами США уменьшаются

Согласно прогнозам, мировое производство кормового зерна достигнет 1336,8 млн. тонн в 2018/19 году, что на 4,3 млн. меньше, чем прогнозировалось в прошлом месяце. Большая часть сокращения приходится на Россию (кукуруза) и Украину (ячмень) с частично компенсирующим увеличением для Аргентины (ячмень). Для 2017/18 года прогноз производства кормового зерна также сокращен на 1,5 млн. тонн, в основном за счет сокращения второго урожая кукурузы в Бразилии. Корректировки для 2017/18 года сокращают начальные остатки 2018/19 года на 1,6 млн. тонн, тем самым еще больше снижая общий объем запасов кормового зерна.

Второй урожай кукурузы в Бразилии 2017/18 года будет собран с июня по август 2018 года. Апрель 2018 года был чрезвычайно сухим практически без осадков в Паране или Мату-Гросу-ду-Сул, двух южных штатах, которые производят около трети второго урожая кукурузы в стране. Кроме того, в следующий месяц май оказался также сухим, так что суммарные осадки за 2 месяца – апрель и май – которые имеют решающее значение для развития кукурузы в Бразилии, стали самыми низкими в истории. Поскольку кукуруза в большинстве регионов Бразилии уже преодолела репродуктивный период, урожаю определенно нанесен ущерб. Кроме того, это ведет к сокращению прогноза урожайности и площади, поскольку некоторые из поврежденных участков, вероятно, будут оставлены или использованы для выпаса скота. Оценки посевов продолжают снижаться еженедельно, прогноз средней урожайности кукурузы снижен еще на 1,2 процента, а производство кукурузы сокращено на 2,0 млн. тонн до 85,0 млн., что на 13,5 млн. тонн меньше предыдущего рекордного урожая 2017/18 года. Урожай кукурузы в Бразилии в 2018/19 году, с началом посева кукурузы первого урожая в сентябре-октябре 2018 года, по-прежнему прогнозируется на уровне 96,0 млн. тонн.

Прогноз использования кормового зерна снижен для 2018/19 года

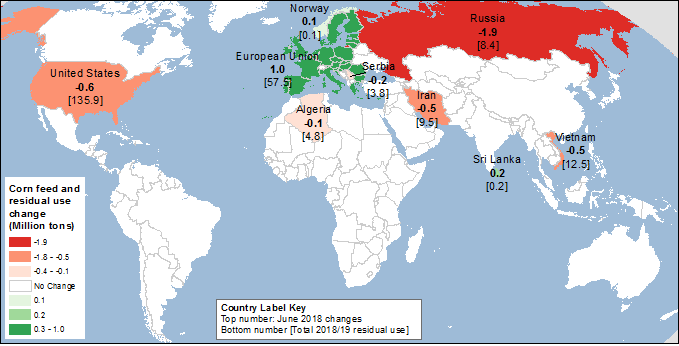

Прогноз мирового использования кормового зерна на 2018/19 год в этом месяце сокращен на 2,0 млн. тонн до 1376,3 млн. Наибольшее изменение связано со снижением потребления кукурузы в России на 2,0 млн. тонн из-за уменьшения производства. Сокращение импорта кукурузы влечет за собой снижение кормового использования кукурузы во Вьетнаме и Иране, в то время как в ЕС кормовое использование кукурузы увеличено, компенсируя сокращение для пшеницы. Изменения для сорго обусловлены отменой китайских антидемпинговых мер и импортной пошлины на сорго из Соединенных Штатов, его кормовое использование повышено на 1,2 млн. тонн. Прогноз кормового использования сорго в Китае повышен на 3,4 млн. тонн, а в Мексике и Японии — альтернативные направления экспорта сорго из США — сокращен на 1,5 и 0,8 млн. тонн соответственно.

Карта 1. Изменения кормового и остаточного использования кукурузы на 2018/19 год (млн. тонн), июнь 2018.

Прогноз глобальных конечных запасов сокращен

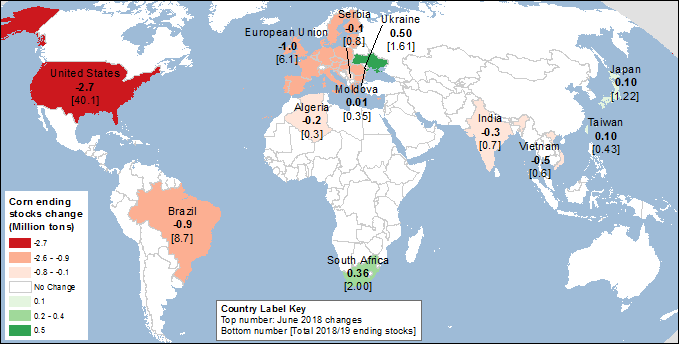

В этом месяце прогноз мировых остатков кормового зерна на конец 2018/19 года снижен на 3,9 млн. тонн до 181,6 млн. (самый низкий за 5 лет), причем большая часть сокращения приходится на Соединенные Штаты, Бразилию (снижение производства кукурузы) и Европейский союз (повышение кормового использования кукурузы). В Соединенных Штатах запасы сокращены для кукурузы (более крупный экспорт в 2017/18 году снизил остатки на начало 2018/19 года, в дополнение к увеличению прогнозируемого на 2018/19 год использования кукурузы для этанола, которое частично возмещено снижением кормового и остаточного потребления) и увеличены для овса.

Карта 2. Изменения конечных остатков кукурузы на 2018/19 год, июнь 2018.

Мировая торговля кормовым зерном снижена на 2018/19 год

Июньский прогноз мирового экспорта кормового зерна в 2018/19 торговом году ниже майского прогноза на 1,2 млн. тонн. Мировой экспорт кукурузы и ячменя сокращен на 2,0 и 0,4 млн. тонн соответственно, в то время как прогноз экспорта сорго повышен на 1,2 млн. тонн.

Значительное снижение прогнозируемых запасов российской кукурузы в этом месяце указывает на снижение экспорта — на 2,0 млн. тонн до 5,5 млн. Среди стран, которые могут быть затронуты этим сокращением, Вьетнам и Иран, где прогнозируемый объем импорта кукурузы снижен на 1,0 и 0,5 млн. тонн, соответственно.

Торговля ячменем скорректирована с учетом изменений в этом месяце в производстве для Украины, Европейского Союза и Аргентины.

Перспективы экспорта кукурузы из США в 2017/18 году повышены

Прогноз экспорта кукурузы для международного торгового 2017/18 года (с октября по сентябрь) повышен на 1,5 млн. тонн до 58,5 млн. по сравнению с предыдущим месяцем. Это объясняется как неожиданными рекордными объемами продаж и поставок, так и продолжающимся сокращением ожидаемого объема урожая Бразилии в 2017/18 году. (Экспорт США увеличен на 75 миллионов бушелей до 2300 миллионов для маркетингового года с сентября по август.) Пересмотренный экспорт на 3,0 миллиона больше, чем в 2016/17 году. Темпы поставок американской кукурузы в первые месяцы 2017/18 года были активными, хотя и не особенно сильными по сравнению с предыдущим годом. Статистические экспортные данные указывают на то, что экспорт кукурузы с октября по апрель составил 30,7 млн. тонн, что на 8 процентов ниже, чем в 2016/17 году. Тем не менее, экспорт за апрель и май превысил 7 млн. тонн и по состоянию на 31 мая 2018 года объем экспортных продаж кукурузы в США был на 50% выше, чем в прошлом году. Резкое сокращение прогнозируемых запасов и экспорта кукурузы в Бразилии в этом месяце и более медленный, чем ожидалось, темп поставок из Украины, чей экспорт кукурузы в настоящее время неконкурентоспособен по отношению к Аргентине и Соединенным Штатам, согласно прогнозам, будет и далее поддерживать экспорт США до конца 2017/18 года, когда страны южного полушария начнут экспортировать новый урожай.

Изменения в мировой торговле сорго пересмотрены в этом месяце

Заявление Министерства торговли Китая от 17 апреля 2018 года об антидемпинговых мерах против сорго из Соединенных Штатов, как ожидалось, должно было привести к изменению спроса Китая на импортируемые корма и структуры мировой торговли сорго. С учетом предпринятых мер ожидалось, что Китай увеличит импорт заменителей, таких как ячмень и кукуруза, в то время как импорт сорго, по-видимому, сократится. Ожидалось, что Соединенные Штаты перенаправят часть своего экспорта сорго в Мексику и Японию и существенно увеличат внутренне потребление сорго. Однако санкции продержались недолго, и 18 мая Китай объявил об отмене крайне высокой пошлины на импорт сорго из Соединенных Штатов. В итоге глобальная торговля сорго, как ожидается, вернется в Китай, где сорго является более популярным кормом по сравнению с кукурузой, которая в настоящее время приближается к почти 300 долл. США за тонну в Южном Китае.

Изменения в этом месяце включают частичную отмену корректировок, внесенных в прошлом месяце в ответ на объявление о новой политике. Эти изменения включают увеличение глобальной торговли сорго на 1,3 млн. тонн, которое можно разделить на три части: увеличение китайского импорта сорго на 3,6 млн. тонн, что частично компенсируется сокращениями для Мексики (на 1,5 млн. тонн) и Японии (на 0,8 млн. тонн). Ожидается, что экспорт сорго из США в течение международного торгового года с октября по сентябрь восстановится почти до уровня прошлого года, увеличившись на 1,2 млн. тонн до 5,4 млн. тонн. Для местного маркетингового года с сентября по август экспорт сорго увеличен на 50 миллионов бушелей до 215 миллионов.

Для международного торгового 2017/18 года экспорт сорго из Соединенных Штатов сокращен на 0,5 млн. тонн до 5,9 млн. (на 15 млн. бушелей до 230 млн. для местного маркетингового года), поскольку майские данные подтвердили сезонное снижение экспорта до того, как новый урожай станет доступен в июле.

Обзор рынка пшеницы. Отчет USDA. Дата выхода 14 июня 2018

Ваш комментарий

|

|

|