|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 10 мая 2019

12 May 2019, 22:11

-

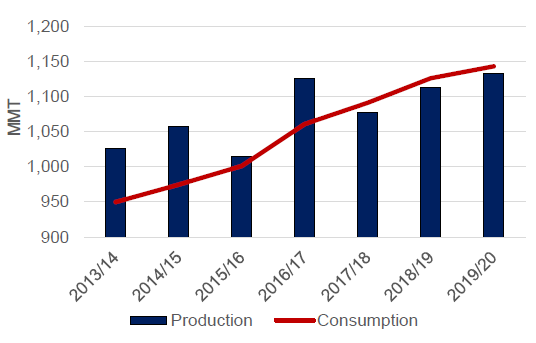

Глобальное предложение и использование зерна увеличится

На 2019/20 год прогноз мирового производства кукурузы повышен в связи с увеличением площади во многих странах. Что касается ключевых экспортеров, то урожай в Аргентине и Бразилии прогнозируется на рекордных уровнях, в то время как Украина и США достигнут урожаев близких к рекордным. Глобальное потребление продолжает опережать производство, что обусловлено увеличением кормового использования, особенно за счет роста производства мяса птицы. Непродовольственное использование кукурузы также расширится, в основном благодаря росту в Китае. Ожидается, что с увеличением потребления мировая торговля будет расширяться. Прогноз глобальных конечных запасов снижен на мировом уровне, поскольку снижение в Китае превышает рост запасов за пределами Китая.

Рисунок 1. Глобальное потребление опережает производство.

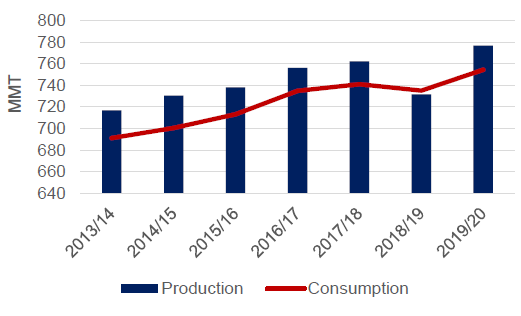

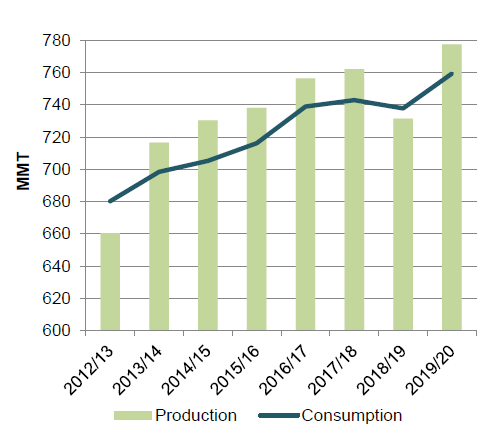

Прогноз мирового производства пшеницы в 2019/20 году повышен благодаря увеличению урожая в большинстве основных стран-экспортеров. Производство в Аргентине, Австралии, Канаде, Европейском союзе, России и Украине прогнозируется выше, чем в предыдущем году. Продовольственное потребление продолжает расти в связи с изменением рациона питания и ростом доходов, особенно в развивающихся регионах Азии и Африки. Ожидается, что в этом году кормовое и остаточное потребление будет выше на фоне более низких цен из-за больших мировых запасов пшеницы. С ростом потребления и производства, прогноз торговли также повышен. Прогнозируется также рост конечных мировых запасов, при этом на долю Китая будет приходиться около половины общего объема.

Рисунок 2. Рекордное мировое производство пшеницы опережает потребление.

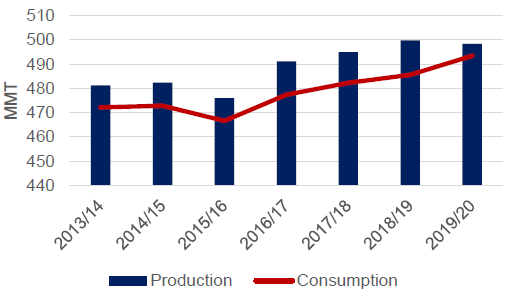

Прогнозируется, что в 2019/20 году мировое производство риса сократится за счет меньшего урожая в ведущих странах-производителях — Китае и Индии. Напротив, прогнозируется рост мирового потребления, особенно в странах Африки к югу от Сахары, где доступный азиатский рис набирает популярность в качестве основного продукта для растущего населения. Мировая торговля прогнозируется на почти рекордном уровне, при этом Индия продолжает доминировать в экспорте. Примечательно, что, хотя Китай является главным импортером, он также стал крупным экспортером. Мировые запасы повышены, причем на долю Китая приходится 68 процентов от общего объема. Увеличение запасов, как в мире, так и в Китае, является самым маленьким за десятилетие.

Рисунок 3. Рост потребления риса, несмотря на сокращение прогнозируемого производства.

Прогноз по пшенице на 2019/20 год

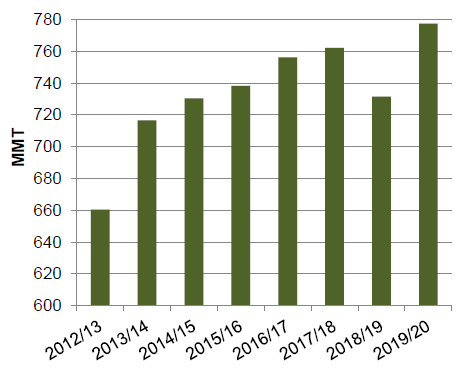

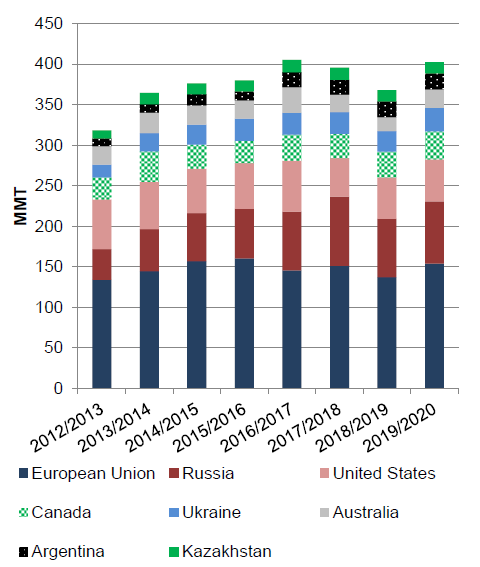

Мировое производство прогнозируется на рекордном уровне в 777 млн тонн, на 46 млн больше по сравнению с прошлым годом. Прогноз производства среди ведущих стран-экспортеров повышен в общей сложности на 34 миллиона тонн, так как почти все из них ожидают более крупный урожай. Прогноз производства пшеницы в ЕС увеличен примерно на 17 миллионов тонн по сравнению с прошлогодним урожаем. Ожидается, что в Австралии будет более крупный урожай после засухи в последние годы. Ожидается, что Россия и Украина также увеличат свои урожаи, благодаря хорошим зимним условиям в обеих странах. Ожидается, что в Аргентине и Канаде будет более крупный урожай за счет увеличения площади. Прогноз производства в США также повышен, поскольку более высокая прогнозируемая урожайность более чем компенсирует сокращение уборочной площади. В Казахстане ожидается уменьшение урожая из-за сокращения площади.

Рисунок 4. Рекордное мировое производство пшеницы.

За пределами основных стран-экспортеров также прогнозируется рост производства. Китай немного повышен на 132 миллиона тонн. Индия незначительно увеличена до рекордных 100 миллионов тонн, что станет ее третьим высоким урожаем подряд. В Пакистане и Турции прогнозируется увеличение в связи с более высокой урожайностью в обеих странах. Ожидается, что крупнейший импортер в мире, Египет, соберет несколько более крупный урожай из-за расширения площади. Ожидается, что основные импортеры — Алжир, Бразилия, Эфиопия и Южная Африка соберут урожай примерно того же объема, что и в прошлом году. Благоприятная погода привела к ожиданиям увеличения урожая в Тунисе. С другой стороны, засушливые условия в Марокко снизили ожидания по этой культуре почти на 3 миллиона тонн по сравнению с предыдущим годом.

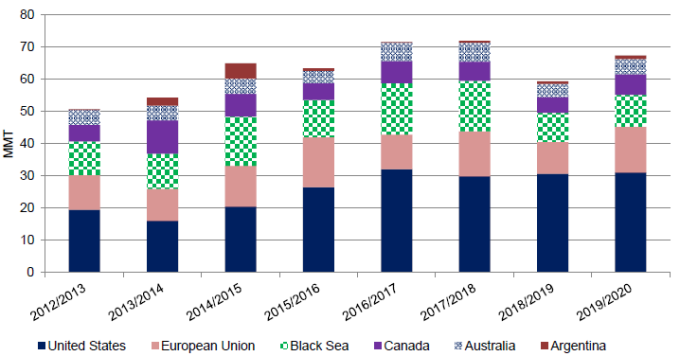

Рисунок 5. Производство лидирующих стран-экспортеров.

Мировое потребление прогнозируется на рекордном уровне в 2019/20 г., но его опередит рост производства. Это будет шестой раз за 7 лет, когда производство превысит потребление.

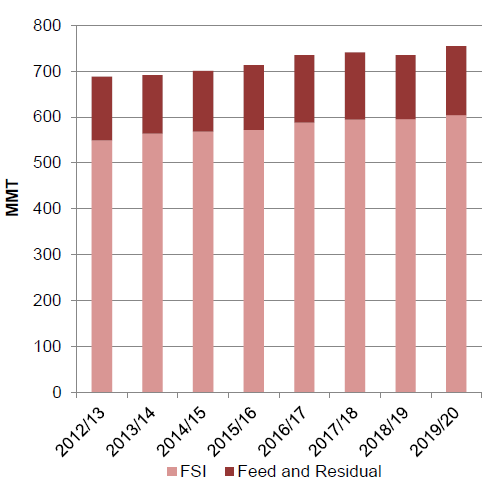

Потребление в качестве продуктов питания, семян и в промышленности (FSI) составляет основную часть потребления пшеницы и демонстрирует устойчивую тенденцию к росту. В 2019/20 году FSI прогнозируется на рекордном уровне, причем рост наблюдается почти во всех регионах. Рост особенно заметен в Южной Азии и Восточной Азии, что обусловлено ростом продовольственного потребления в Индии и Китае. Африка к югу от Сахары также демонстрирует значительный рост продовольственного потребления, основанный на быстром росте населения и меняющихся вкусах и предпочтениях. Потребители продолжают увеличивать количество пшеницы в рационе на фоне роста доходов и растущей урбанизации. Использование FSI в большинстве других регионов продолжает расти в основном за счет роста населения.

Рисунок 6. Мировое производство пшеницы превышает потребление.

С другой стороны, кормовое и остаточное использование, в основном, более изменчиво и зависит от соотношения цен с другими зерновыми культурами. Прогнозируется, что в 2019/20 году кормовое и остаточное использование вырастет благодаря увеличению предложения в основных странах-производителях. Хотя кормовое и остаточное использование часто растет в зависимости от конкурентоспособности по сравнению с другими зерновыми культурами, оно также отражает ожидания потерь на различных этапах маркетинговой цепочки. Как правило, такие потери больше в годы обильных запасов. Европейский Союз представляет самое большое годовое увеличение кормового и остаточного использования при гораздо большем урожае. Кормовое и остаточное использование также повышено в Китае и Украине при увеличении запасов в обеих странах.

Рисунок 7. Как продовольственное, так и кормовое потребление пшеницы растет.

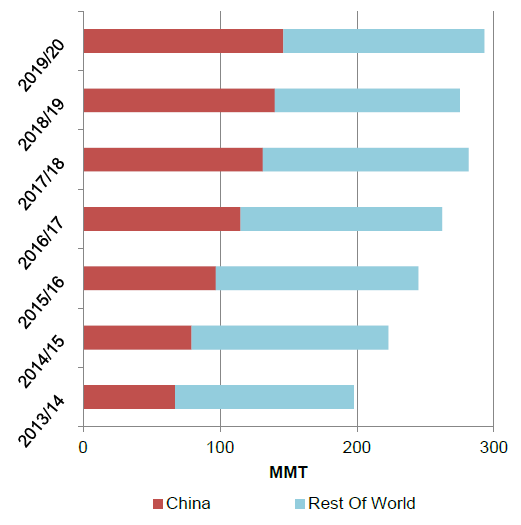

Прогноз мировых конечных запасов на 2019/20 год повышен примерно на 17 миллионов тонн по сравнению с предыдущим годом до 292 миллионов. На Китай, запасы которого повышены примерно на 6 миллионов тонн, по-прежнему приходится половина мировых запасов. Однако эти запасы, как правило, недоступны для мирового рынка.

Рисунок 8. Прогноз мировых запасов повышен, при этом на Китай приходится примерно половина.

Прогнозируется, что запасы в основных странах-экспортерах в целом вырастут на 13 процентов по сравнению с 5-летним минимумом. Ожидается, что конечные запасы в США вырастут еще больше, поскольку глобальная конкуренция ограничит торговую долю США. Запасы в Европейском Союзе, согласно прогнозу, значительно вырастут благодаря увеличению предложения и сильной конкуренции со стороны России. Аналогичным образом, Австралия и Канада также увеличат производство и, как ожидается, увеличат запасы. Среди экспортеров Черноморского региона, запасы также вырастут в основном за счет более крупных урожаев в России и Украине. Согласно прогнозу, Казахстан сократит запасы при небольшом экспортном предложении. Прогноз запасов в Аргентине повышен, но они остаются ограниченными при высоком уровне экспорта.

Рисунок 9. Прогнозируется рост запасов крупнейших экспортеров.

Изменения в торговле среди отдельных импортеров

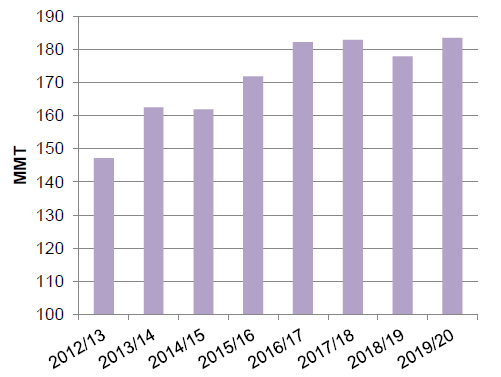

Прогноз мировой торговли увеличен на 3 процента до рекордных 184 миллионов тонн, при этом ожидается увеличение импорта во многих регионах. Страны Африки к югу от Сахары лидируют по темпам роста импорта, поскольку сохраняются долгосрочные тенденции потребления, основанные на росте населения и меняющихся вкусах и предпочтениях. Следующий наиболее сильный прогнозируемый рост — в Юго-Восточной Азии, где ожидается более крупное кормовое использование на фоне увеличения мировых запасов. Кроме того, пищевое потребление вырастет из-за сохраняющихся тенденций изменения рациона.

Рисунок 10. Мировая торговля вырастет до рекорда.

- Египет — импорт без изменений на уровне 12,5 млн. тонн, поскольку рост внутреннего спроса компенсируется увеличением урожая.

- Индонезия — увеличение на 500 000 тонн до 11,5 млн. за счет роста потребления как продовольственного, так и кормового.

- Бразилия — без изменений на уровне 7,5 млн. тонн, при этом потребление и производство немного повышены.

- Алжир — на прежнем уровне в 7,0 млн. тонн благодаря увеличению внутренних запасов.

- Филиппины — прогноз без изменений на уровне 7,0 млн. тонн и остается рекордно большим с сильным ростом как в области продовольственного, так и кормового потребления.

- Бангладеш — повышение на 1,5 млн. тонн до 6,5 млн. на фоне роста спроса.

- Япония — рост на 100 000 тонн до 5,9 миллиона.

- Европейский Союз — снижение на 300 000 тонн до 5,5 млн. тонн благодаря гораздо большему урожаю. Импорт высококачественной пшеницы из Северной Америки и кормовой пшеницы из Украины, вероятно, мало изменится даже при больших внутренних запасах.

- Мексика — рост на 200 000 тонн до 5,5 млн. на фоне продолжающегося роста спроса на продукты на основе пшеницы.

- Турция — на прежнем уровне в 5,5 млн. тонн. Несмотря на то, что страна снова собирает высокий внутренний урожай, ожидается, что импорт будет сохранен для переработки и реэкспорта муки.

- Нигерия — повышение на 300 000 тонн до 5,3 млн., поскольку рост населения и урбанизация продолжают поддерживать рост спроса на пшеницу.

- Марокко — увеличение на 800 000 тонн до 4,8 млн при уменьшении производства.

- Вьетнам — повышение на 500 000 тонн до 4,5 млн. благодаря росту пищевой и кормовой промышленности.

- Южная Корея — рост на 100 000 тонн до 4,1 млн., с ожиданием более активного продовольственного и кормового использования.

- США — увеличение на 50 000 тонн до 3,8 млн., поскольку крупные канадские поставки, вероятно, приведут к относительно высокому импорту.

- Китай — без изменений на уровне 3,5 млн. тонн за счет очередного крупного урожая и высокого уровня запасов. Китай традиционно импортирует пшеницу более высокого качества для смешивания.

- Ирак — сокращение на 1,0 млн. тонн до 3,3 млн. из-за обильного урожая.

- Йемен — увеличение на 100 000 тонн до 3,3 млн. тонн, при этом спрос немного повышен на фоне увеличения мировых запасов.

- Саудовская Аравия — увеличение на 200 000 тонн до 3,2 млн. при росте потребления. По-прежнему ожидается, что импорт будет расти, несмотря на увеличение урожая в 2019/20 г.

- Таиланд — повышение на 100 000 тонн до 3,1 миллиона. Таиланд сохраняет ограничения на фуражную пшеницу для поддержки отечественной кукурузы.

- Узбекистан — снижение на 100 000 тонн до 3,1 млн. за счет увеличения урожая.

- Афганистан — сокращение на 700 000 тонн до 3,0 миллионов за счет более крупного внутреннего урожая.

- Судан — повышение на 200 000 тонн до 2,7 млн., поскольку спрос на пшеницу продолжает расти.

- Кения — повышение на 300 000 тонн до 2,4 миллиона благодаря быстрому росту потребления, чему способствуют рост населения, рост доходов и урбанизация.

- Перу — повышение на 50 000 тонн до 2,1 млн. в связи с продолжающимся ростом спроса.

- Колумбия — повышение на 200 000 тонн до 2,0 млн. на росте кормового потребления.

- Израиль — повышение на 100 000 тонн до 1,9 млн. при стабильном росте продовольственного потребления.

- Малайзия — повышение на 100 000 тонн до 1,8 миллиона благодаря росту пищевого потребления на фоне популярности продуктов западного типа.

- Объединенные Арабские Эмираты — повышение на 400 000 тонн до 1,8 млн., поскольку ожидается, что спрос восстановится после снижения импорта в 2018/19 году.

- Южная Африка — на прежнем уровне в 1,7 млн. тонн с еще одним годом крупного производства.

- Эфиопия — повышение на 200 000 тонн до 1,7 млн., исходя из ожиданий увеличения спроса.

- Тунис — снижение на 200 000 тонн до 1,6 миллиона из-за увеличения урожая.

Изменения в торговле среди отдельных экспортеров

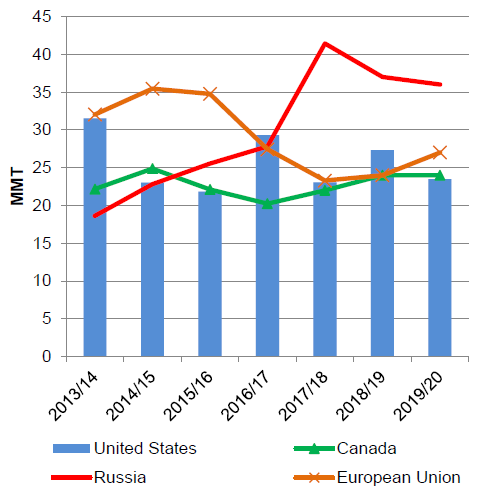

Даже при рекордном мировом спросе конкуренция за долю рынка будет интенсивной из-за обильных экспортных запасов. Прогнозируется, что российский экспорт снизится, но ожидается, что Россия останется ведущим мировым экспортером пшеницы с большим отрывом, при поддержке своего второго по величине урожая. Прогнозируется, что Европейский Союз станет вторым по величине экспортером, благодаря высокому урожаю. Согласно прогнозу, в Канаде ожидается увеличение производства и еще один год активного экспорта, что обеспечит прямую конкуренцию с пшеницей США на ключевых рынках Латинской Америки и Азии. Экспорт США значительно снизится, так как более крупные поставки конкурентов затруднят положение пшеницы США на рынках, чувствительных к ценам.

Рисунок 11. Прогнозируется, что Россия снова станет ведущим экспортером.

- Россия — снижение на 1,0 млн. тонн до 36,0 млн, поскольку ожидается, что начальные запасы будут более ограниченными, чем в прошлом году. Прогнозируется увеличение производства по сравнению с предыдущим годом, оно станет вторым по величине за всю историю, в случае реализации прогноза.

- Европейский Союз — увеличение на 3,0 млн. тонн до 27,0 млн. В этом году урожай значительно увеличится, что, как ожидается, повысит конкурентоспособность в мировом масштабе, даже несмотря на то, что прогнозируется увеличение внутреннего кормового потребления пшеницы.

- Канада — экспорт прогнозируется на уровне 24,0 млн. тонн с еще одним годом обильных запасов. Прогнозируется, что производство увеличится, но начальные запасы будут меньше. Ожидается, что внутреннее кормовое потребление повысится благодаря обильным запасам. Ожидается, что запасы вырастут, поскольку транспортно-логистические проблемы, вероятно, затруднят для Канады превышение текущего прогноза экспорта.

- США — снижение на 2,8 млн. тонн до 23,5 млн. Поскольку большинство конкурентов будут экспортировать больше в следующем году, экспорт пшеницы из США, вероятно, не выйдет за рамки традиционных рынков в Латинской Америке и Азии.

- Украина — рост на 2,5 млн. тонн до 19,0 млн. при рекордном урожае.

- Аргентина — повышение на 1,0 млн. тонн до 14,0 млн., поскольку ожидается, что внутреннее производство продолжит расти.

- Австралия — увеличение на 3,5 млн. тонн до 13,5 млн. из-за увеличения урожая после засухи.

- Казахстан — снижение на 1,0 млн. тонн до 7,5 млн. при сокращении запасов.

- Турция — увеличение на 200 000 тонн до 6,5 млн. при сохранении экспорта пшеничной муки. Ожидается, что при увеличении урожая в регионе у Ирана увеличится экспорт муки, а у Ирака и Сирии, вероятно, снизится импорт. Следовательно, чтобы достичь оценки экспорта, Турции необходимо увеличить экспорт муки в другие регионы, такие как страны Африки к югу от Сахары.

- Сербия прогнозируется без изменений на уровне 1,3 млн. тонн, поскольку менее крупный урожай в основном компенсируется увеличением начальных запасов.

- Китай — увеличение на 100 000 тонн до 1,3 миллиона при повышении запасов.

- Мексика — повышение на 300 000 тонн до 1,0 млн. при увеличении запасов.

- Пакистан — прогнозируется сокращение на 400 000 тонн до 800 000 с истечением срока его экспортных субсидий.

Прогноз на 2018/19 год

Мировое производство пшеницы несколько снижено из-за уменьшения урожая в Афганистане, Бангладеш, Европейском Союзе и Пакистане. Глобальное потребление снижено в основном за счет уменьшения использования в Соединенных Штатах. Глобальная торговля снижена, а экспорт США сокращен. Средняя сезонная цена на ферме в США не меняется и составляет 5,20 долл. США за бушель.

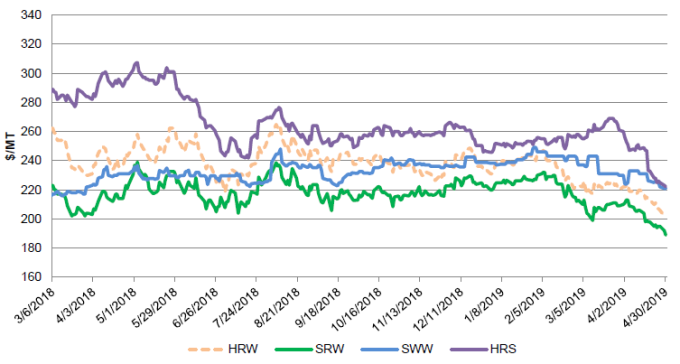

Цены на внутреннем рынке США

В целом, цены на пшеницу в США снижались в апреле месяце на фоне более медленных, чем ожидалось, темпов экспорта и сообщений о хорошем состоянии урожая в основных конкурирующих странах. Hard Red Winter (HRW) упала на 19 долл. / т до 201 долл., что было вызвано сообщениями о хороших условиях роста в США и ожиданиях благоприятной урожайности. Soft Red Winter (SRW) упала на 20 долларов за тонну до 189 долларов, несмотря на чрезмерно влажные условия во многих районах выращивания. Soft White Winter (SWW) снизилась на 12 долларов за тонну до 230 долларов. Hard Red Spring (HRS) упала на 39 до 222 долларов на фоне ожиданий больших запасов нового урожая в Канаде.

Рисунок 12. Динамика экспортных цен FOB в США.

Цены на мировом рынке

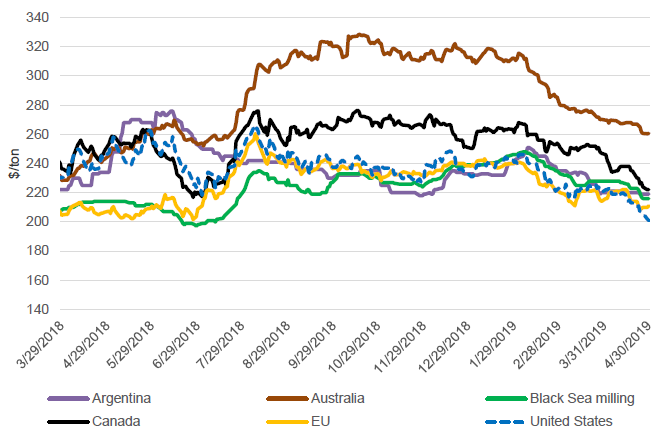

В апреле мировые котировки экспортеров в основном снижались на фоне сообщений о хорошем состоянии нового урожая в ключевых странах Северного полушария, особенно в Европейском союзе и России. Цены в Черноморском регионе упали на 12 долларов за тонну до 216 долларов, а цены в ЕС снизились на 3 доллара за тонну до 211 долларов. Пшеница в США упала на 19 долл. / т до 201 долл. из-за более слабых, чем ожидалось, темпов поставок и ожиданий обильных запасов конкурентов. В Канаде наблюдалось наибольшее падение цен — на 25 долл. США за тонну до 222 долл. США, на сообщениях об увеличении площади и, следовательно, об очень крупном урожае. Австралийские цены также снизились в течение месяца, но остаются высокими по сравнению с другими экспортерами.

Цены основных экспортеров пшеницы на конец месяца

Рисунок 13. Динамика международных экспортных цен FOB.

Изменения на мировом рынке в 2018/19 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Афганистан | Импорт | 3 500 | 3 700 | 200 | Снижение урожая |

| Алжир | Импорт | 7 400 | 7 000 | -400 | Замедление темпов закупок и ожидания крупного производства в 2019/20 году |

| Европейский Союз | Импорт | 6 000 | 5 800 | -200 | Замедление темпов импорта |

| Индонезия | Импорт | 10 500 | 11 000 | 500 | Темпы торговли и рост потребления |

| Марокко | Импорт | 3 800 | 4 000 | 200 | Ожидание ограниченных запасов нового урожая |

| Шри-Ланка | Импорт | 950 | 750 | -200 | Темпы торговли |

| США | Экспорт | 27 300 | 26 300 | -1 000 | Более низкие, чем ожидалось, темпы поставок |

| Импорт | 3 850 | 3 750 | -100 | Медленная торговля в последние месяцы | |

| Йемен | Импорт | 3 000 | 3 200 | 200 | Рост импорта в последнее время |

Предыдущий отчет от 9 апреля 2019 года.

Ваш комментарий

|

|

|