|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Кукуруза: мировые рынки и торговля – отчет USDA, июль 2017

14 July 2017, 12:07

-

Прогноз мирового производства кукурузы на 2017/18 год повышен по сравнению с прошлым месяцем, в первую очередь за счет увеличения посевных площадей в США. Мировая торговля практически не изменилась по сравнению с прошлым месяцем. Прогноз среднесезонной фермерской цены в США снижен на $0,10 до 3,30 долларов за бушель.

Оценка мирового производства кукурузы в 2016/17 году увеличена по сравнению с прошлым месяцем, что обусловлено увеличением производства в Аргентине. Объемы мировой торговли снижены, поскольку сокращение ожидаемого экспорта для США и Бразилии превысило рост экспорта из Украины. Среднесезонная фермерская цена в США остается неизменной на уровне 3,35 доллара за бушель.

Цены

Рисунок 1. Динамика экспортных цен FOB на кукурузу.

Мировые цены на кукурузу практически не изменились по сравнению с прошлым месяцем при типичной для июня волатильности. Хотя цены в США и Южной Америке снизились в первой половине июня, они вновь укрепились в начале июля после публикации отчета о посевных площадях.

Уборка урожая в Южной Америке оказала давление на цены в Аргентине, в результате чего они упали на 10 долларов за тонну, достигнув отметки 152 доллара за тонну. Бразильские цены остались неизменными на уровне 159 долл. / т, несмотря на давление со стороны крупных запасов. Цены в США немного выросли до 165 долл. / т, в то время как цены в Причерноморье достигли 176 долл. / т при устойчивом мировом спросе.

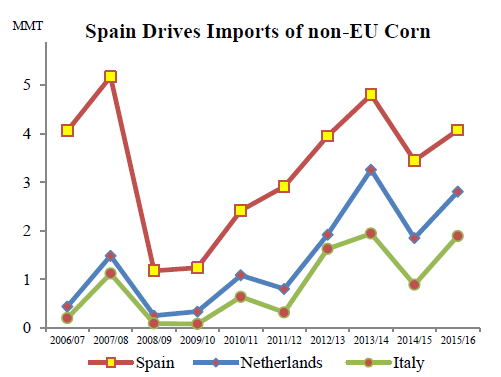

Испания – лидер по импорту кукурузы в ЕС

Рисунок 2. Испания – крупнейший импортер кукурузы из стран, не являющихся членами ЕС

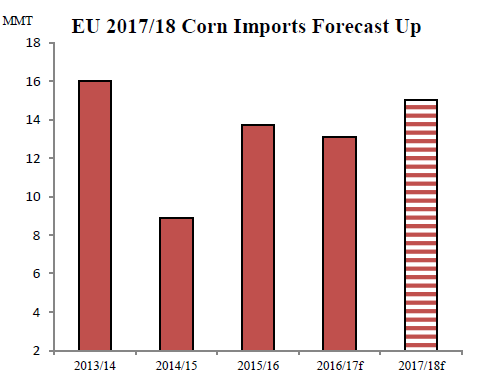

Рисунок 3. Прогноз импорта кукурузы в ЕС на 2017/18 г. повышен.

Испания является крупнейшим импортером кукурузы в ЕС из стран, не являющихся членами союза. В то время как устойчивый спрос на корм в скотоводческой отрасли продолжает стимулировать импорт, ожидается, что он вырастет еще сильнее из-за перспектив снижения урожая ячменя и кукурузы в 2017/18 году. Недавняя засуха навредила как урожаю ячменя, так и состоянию пастбищ для крупного рогатого скота. Ячмень является основным кормом для испанской свиной промышленности, а крупному рогатому скоту необходимы пастбища для корма. Кроме того, ожидается, что рост производства этанола будет стимулировать рост спроса на импорт кукурузы.

Тарифная квота Испании на кукурузу отличается от других стран-членов ЕС. Страна может импортировать 2 миллиона тонн кукурузы из стран, не входящих в ЕС, при нулевой ставке пошлины. Испания имеет дефицит кормового зерна и импортирует кукурузу из стран-членов ЕС (Франция, Румыния, Болгария) и из стран, не входящих в ЕС (Украина, Аргентина, Бразилия и Сербия). До 2008/09 г. Бразилия и Аргентина были основными поставщиками Испании, однако на данный момент главным поставщиком является Украина. Выход страны на первое место был обусловлен привилегированным доступом (нулевой ставкой квоты) на рынок ЕС, а также логистическими преимуществами и конкурентоспособными ценами.

Изменения на рынке в 2017/18 МГ.

Среди экспортеров

- Бразилия – рост экспорта кукурузы на 500 000 тонн до 33,5 млн. на ожиданиях того, что поставки будут перенесены с предыдущего года. В связи с этим, экспорт в 2016/17 году сократился на 1,0 млн. тонн до 22,0 млн.

- Аргентина – экспорт ячменя сокращен на 300 000 тонн до 1,8 миллиона, что отражает уменьшение урожая.

- ЕС – экспорт кукурузы снижен на 200 000 тонн до 2,3 миллионов тонн по причине снижения производства и значительной конкуренции.

Изменения на рынке в 2016/17 МГ

Среди экспортеров

- США – экспорт кукурузы сокращен на 1,0 млн. тонн до 55,0 млн. на ожиданиях интенсивной конкуренции со стороны Южной Америки осенью.

- Аргентина – экспорт кукурузы снижен на 500 000 тонн до 26,5 млн., из-за более слабых, чем ожидалось, поставок в июне. Экспорт ячменя увеличен на 400 000 тонн до 2,6 млн. благодаря росту продаж в Бразилию, Колумбию и Индию.

- Парагвай – экспорт кукурузы сокращен на 200 000 тонн до 2,1 млн.

- Танзания – экспорт кукурузы сокращен на 350 000 тонн до 50 000, что отражает соблюдение запрета на экспорт, введенного с октября 2016 года.

- Уганда – экспорт кукурузы сокращен на 200 000 тонн до нуля из-за уничтоженного урожая.

- Украина – экспорт кукурузы резко вырос на 1,5 млн. тонн до 20,5 млн., чему способствовал устойчивый мировой спрос.

- Австралия – экспорт ячменя увеличен на 300 000 тонн до 9,0 млн. благодаря росту производства и устойчивому спросу со стороны Китая.

- Россия – экспорт ячменя сокращен на 200 000 тонн до 3,2 миллионов, из-за медленных темпов поставок.

Среди импортеров

- Боливия – импорт кукурузы снижен на 200 000 тонн до 250 000 из-за слабого темпа поставок со стороны основного поставщика – Аргентины.

- Кения – импорт кукурузы сокращен на 350 000 тонн до 1,1 миллиона благодаря росту урожая.

- Венесуэла – импорт кукурузы сокращен на 700 000 тонн до 1,0 миллиона из-за ухудшения экономической ситуации в стране.

- Вьетнам – импорт кукурузы сокращен на 500 000 тонн до 9,0 млн., что отражает снижение темпов поставок от основных поставщиков страны.

- Алжир – импорт ячменя сокращен на 250 000 тонн до 650 000 при снижении темпов закупок в связи с вступлением в силу требования о наличии лицензии на импорт.

- Китай – импорт ячменя увеличен на 300 000 тонн до 6,2 млн. на основе данных о продолжающихся закупках у Австралии.

- Ливия – импорт ячменя увеличен на 200 000 тонн до 1,0 млн. на основе торговых данных

- Марокко – импорт ячменя сокращен на 200 000 тонн до 400 000 в связи с падением спроса по мере улучшения состояния пастбищ.

Отчет USDA о мировом рынке пшеницы читайте здесь.

Ваш комментарий

|

|

|