|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Обзор рынка пшеницы. Отчет USDA. Дата выхода 13 декабря 2018

14 December 2018, 23:26

-

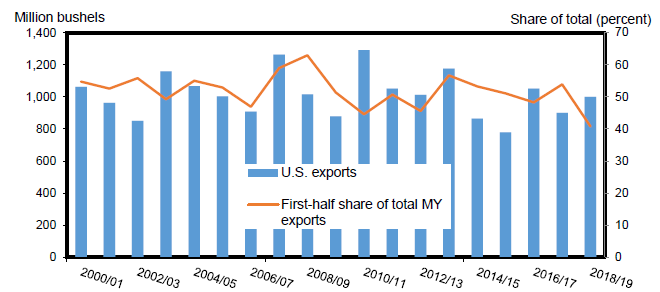

Экспорт США сокращен на 25 миллионов бушелей из-за слабых продаж в первой половине 2018/19 маркетингового года

В этом месяце прогнозируемый экспорт всех сортов пшеницы из США на 2018/19 маркетинговый год сокращен на 25 миллионов бушелей до 1000 миллионов. Согласно прогнозу, экспортные продажи в течение первых 6 месяцев маркетингового года составят всего 41 процент от общего объема текущего маркетингового года, по сравнению со средним показателем за 10 лет, равным 52 процентам (рис. 1).

Слабые продажи твердой краснозерной озимой пшеницы привели к тому, что доля экспортных продаж этого класса в первой половине маркетингового года достигла исторически низких уровней. Ожидается, что продажи пшеницы в США увеличатся во второй половине маркетингового года. Тем не менее, Соединенные Штаты будут продолжать сталкиваться с сильной конкуренцией на мировых рынках пшеницы, особенно со стороны России. Российский экспорт в 2018/19 маркетинговом году увеличен на 1,5 млн. тонн до 36,5 млн. на фоне сохраняющихся активных темпов продаж.

Рисунок 1. Экспорт всей пшеницы из США, совокупный объем маркетингового года (МГ) и доля первого полугодия в общем объеме1

1 Совокупный объем экспорта и доля первой половины 2018/19 МГ являются прогнозом

Обзор рынка США

Сводка ключевых рыночных изменений

- Конечные запасы в США повышены на 25 млн. бушелей в этом месяце до 974 млн. за счет сокращения экспорта. Коэффициент использования запасов в настоящее время составляет 45 процентов по сравнению с 55 процентами в 2017/18 маркетинговом году (рис. 2).

- Сокращение экспорта США на 25 млн. бушелей до 1000 млн. совпадает с увеличением прогнозируемого российского экспорта на 1,5 млн. тонн (55,15 млн. бушелей). Экспорт твердой краснозерной озимой пшеницы США в первой половине маркетингового года на беспрецедентно низком уровне, что привело к сокращению прогноза экспорта этого класса на 40 млн. бушелей в 2018/19 году.

- Средняя сезонная фермерская цена в 2018/19 году повышена на 5 центов за бушель до 5,15 долл. в средней точке; диапазон цен повышается на 15 центов на нижней границе и понижается на 5 центов на верхней границе.

- Три ключевых отчета по пшенице будут опубликованы в январе Министерством сельского хозяйства США, Национальной службой сельскохозяйственной статистики (NASS): по урожаю, зерновым запасам и посевам озимой пшеницы и рапса. Окончательные оценки производства 2018/19 года также будут опубликованы в январе.

Рисунок 2. Конечные запасы пшеницы в США и коэффициент использования запасов.

Баланс по пшенице США за 2018/19 год минимально изменился с ноября

В преддверии январского отчета Министерства сельского хозяйства США, NASS по урожаю, запасам зерна и посевам озимой пшеницы и рапса в 2018/19 году категории запасов и использования пшеницы в этом месяце изменились минимально. Экспорт сокращен на 25 миллионов бушелей до 1000 миллионов на исторически низком уровне экспорта в первой половине маркетингового года. Все сокращение относится к твердой краснозерной озимой (HRW) пшенице. Прогноз экспорта HRW на 2018/19 маркетинговый год в этом месяце сократился на 40 миллионов бушелей и лишь частично компенсирован увеличением прогнозируемого экспорта мягкой краснозерной озимой пшеницы (SRW) на 10 миллионов бушелей и увеличением прогноза для твердой краснозерной яровой пшеницы (HRS) на 5 миллионов бушелей. Для маркетингового года экспорт пшеницы из США сократился на 680 000 тонн до 27,9 млн., что отражает слабые продажи и сильную ценовую конкуренцию со стороны России на рынках озимой пшеницы. Несмотря на снижение прогноза экспорта из США, Министерство сельского хозяйства США повысило среднесезонную цену в США на 5 центов до 5,15 долл. США за бушель.

Озимая пшеница

В январе USDA, NASS опубликует свои окончательные оценки по пшенице на 2018/19 маркетинговый год и свои первые официальные прогнозы по озимой пшенице по классам и посевным площадям пустынного дурума на 2019 год. Прошлогодний январский отчет по посевам озимой пшеницы и рапса прогнозировал сокращение посевной площади менее чем на 1 процент по сравнению с предыдущим годом, до 32,6 млн. акров. Позднее, сентябрьский ежегодный отчет по зерновым культурам оценил посевную площадь озимой пшеницы на уровне 32,54 млн. акров, практически на том же уровне, что и в более раннем прогнозе, что свидетельствует о том, что январский прогноз площади озимой пшеницы является отличным показателем окончательной оценки.

В октябре Управление главного экономиста Министерства сельского хозяйства США опубликовало последний долгосрочный (10-летний) прогноз по балансам сельскохозяйственных товаров. Прогноз посевных площадей всей пшеницы предполагал нормальный прогресс посева. После публикации предварительных оценок значительная часть площади, предназначенной для посевов озимой пшеницы, попала под влияние плохих погодных условий, что задержало сбор старого урожая (в основном кукурузы и сои). Задержки уборки урожая и переувлажнение почвы, в свою очередь, отложили посев озимой пшеницы 2019 года.

На неделе, завершившейся 25 ноября, Министерство сельского хозяйства США сообщило, что посев озимой пшеницы был завершен на 95 процентов по сравнению с 5-летним средним показателем в 99 процентов. Поскольку посевное окно практически закрыто, ожидается, что посевы озимой пшеницы, особенно в Канзасе, будут ниже первоначальных ожиданий. Несколько новостных агентств сообщили, что значительные задержки в посеве озимой пшеницы привели к тому, что некоторые фермеры отказались от выращивания озимой пшеницы, что, в свою очередь, должно снизить общий уровень посевов до более низких значений, чем в 2018 году. Прямая связь между ходом посева осенью и конечными показателями урожайности и производства озимой пшеницы по статистике слаба (рис. 3). Тем не менее, значительное сокращение посевных площадей, о чем свидетельствует задержка посева, действительно может предвещать сокращение производства озимой пшеницы.

Рисунок 3. Посев озимой пшеницы (в процентах), завершенный к 45 неделе и производство1

1Данные о посевах озимой пшеницы на 45 неделю отсутствуют за 2006 и 2011 годы.

По мере того, как озимая пшеница нового урожая переходит в состояние покоя, прорастание озимой пшеницы также, как сообщается, отстает от графика. Ко времени выхода последнего отчета Министерства сельского хозяйства США 25 ноября, взошло всего 86 процентов посевов озимой пшеницы, тогда как в среднем за 5 лет этот показатель составлял 92 процента. В Канзасе, ключевом штате производства озимой пшеницы, взошло всего 87 процентов посевов озимой пшеницы, по сравнению со средним за 5 лет показателем, равным 96 процентов. В то время как созревание озимой пшеницы отстает от средних темпов, состояние озимой пшеницы, судя по всему, немного лучше, чем на том же этапе 2017 года. Пятьдесят пять процентов посевов оцениваются на «хорошо» и «отлично», т.е. на 5 процентов выше, чем годом ранее.

Яровая пшеница и дурум

В этом месяце не внесено никаких изменений в показатели производства яровой пшеницы или дурума. Экспорт твердой краснозерной яровой пшеницы (HRS) повышен на 5 миллионов бушелей до 300 миллионов, что на 31 процент больше, чем прогноз прошлого года. Это увеличение связано с растущим спросом на рынках Юго-Восточной Азии, которые пока компенсируют отсутствие продаж на традиционных рынках HRS в Южной Америке и отсутствие продаж в Китай. Экспорт дурума остался без изменений на уровне 30 млн. бушелей, по сравнению с 17,5 млн. в 2017/18 году.

Отчет о транспортировке зерна отмечает затраты на транспортировку пшеницы

Отчет о транспортировке зерна Службы сельскохозяйственного маркетинга (AMS) от 6 декабря Министерства сельского хозяйства США включает многостраничное приложение о стоимости транспортировки пшеницы в третьем квартале. В других источниках отмечалось, что относительно высокая стоимость транспортировки американской пшеницы способствует слабым экспортным продажам пшеницы США. Углубленный анализ затрат на транспортировку пшеницы подтверждает, что как железнодорожные, так и морские ставки фрахта выросли по сравнению с предыдущим годом, а также выше в третьем квартале по сравнению со вторым кварталом.

В последнем отчете по перевозке зерна отмечается, что затраты на транспортировку пшеницы по железной дороге из Канзаса на Тихоокеанский северо-запад (PNW) для экспорта в Японию увеличились на 2% за квартал. Аналогичные расходы из Северной Дакоты через PNW в Японию остаются без изменений. За год стоимость железнодорожной перевозки пшеницы из Канзаса через PNW в Японию подскочила на 7 процентов; из Северной Дакоты через PNW в Японию увеличилась на 3 процента за тот же период. Авторы сообщают, что тарифы на доставку пшеницы океаном из PNW и Мексиканского залива в Японию увеличились на 2 процента и 4 процента, соответственно, со второго по третий квартал. За год стоимость транспортировки из PNW и Мексиканского залива в Японию увеличилась в среднем на 21% и 15%, соответственно, из-за растущего спроса на железную руду и уголь.

Положительным моментом является то, что в отчете AMS от 6 декабря было установлено, что средние затраты на перевозку пшеницы из Канзаса или Северной Дакоты на грузовиках до элеватора, обслуживаемого железнодорожным транспортом, снизились на 13 процентов в третьем квартале и на 19 процентов в годовом исчислении — в первую очередь из-за снижения спроса на перевозку зерна автотранспортом. Несмотря на общий рост транспортных расходов, совокупные объемы проинспектированной пшеницы увеличиваются, и поставки пшеницы в Азию и Латинскую Америку продолжают расти. Таким образом, транспортные расходы, несмотря на их рост, не оказались чрезмерными и, как ожидается, не будут препятствовать достижению текущего прогноза по экспорту пшеницы на 2018/19 год в размере 1 000 млн. бушелей. Действительно ожидается, что в течение маркетингового года запасы пшеницы у конкурентов уменьшатся, что приведет к росту цен и будет способствовать повышению конкурентоспособности США на мировых рынках пшеницы.

Международный обзор

Изменения австралийского баланса пшеницы

В этом месяце прогноз мирового производства пшеницы на 2018/19 год снижен на 0,1 млн. тонн до 733,4 млн., поскольку сокращение производства пшеницы в Австралии практически полностью компенсируется повышением производства в Канаде и Мексике.

Австралия переживает самую сильную засуху с 2009/10 года с точки зрения урожайности пшеницы и с 2007/08 года с точки зрения размера урожая. Засуха также привела к различным, местами неожиданным изменениям в пшеничном балансе страны.

Необычное развитие событий на рынке пшеницы в Австралии

Засуха в восточных австралийских штатах в течение всего вегетационного периода приводит к сокращению урожая зерна (что имеет очевидные последствия для экспорта). Но это еще не все. Двумя дополнительными и довольно специфическими последствиями засухи являются рекордно высокое кормовое использование зерна в стране (главным образом пшеницы) и доставка зерна с западного побережья континента в восточные штаты.

На основе предварительных прогнозов Австралийского бюро экономики сельского хозяйства и природных ресурсов (ABARES) по площади и урожайности зерновых культур на 2018/19 год, а также сложного сочетания благоприятных (на западе) и очень неблагоприятных (на востоке) условий производство пшеницы в Австралии сокращено на 0,5 млн. тонн до 17,0 млн. Площадь пшеницы сокращена на 0,8 млн. га до 10,0 млн., а прогнозируемая урожайность немного повышена, по сравнению с прошлым месяцем. На востоке условия для озимых зерновых были сухими в Квинсленде (QLD) и особенно сухими в Новом Южном Уэльсе (NSW), что не только снизило урожайность, но и привело к сокращению уборочной площади до менее чем 60 процентов от 5-летнего среднего показателя, поскольку пшеничные поля там пошли на сено. Тем не менее, в Западной Австралии (WA), несмотря на раннюю засуху, своевременные дожди значительно помогли урожаю, а почти рекордная урожайность пшеницы увеличивает производство до более чем 10 миллионов тонн.

Кормовое потребление пшеницы в Австралии прогнозируется на рекордном уровне в 5,5 млн. тонн, что на 0,5 млн. больше, по сравнению с прошлым месяцем. Опустошенные засухой пастбища на востоке континента привели к росту спроса на кормовое зерно (пшеница и ячмень). Сообщается, что поголовье крупного рогатого скота и овец, потребляющих корм, является рекордно высоким, причем спрос на корма стимулируется высокими ценами на шерсть и баранину. С другой стороны, значительная доля стад может быть сокращена до конца 2018/19 года, в результате чего в следующем году кормовое потребление зерна может быть значительно ниже среднего. Более высокий кормовой спрос на зерно в этом году на востоке страны частично объясняется плохим мукомольным качеством местной пшеницы, поскольку зерновые поля сначала пострадали от засухи в период вегетации, а затем во время сбора урожая пошли дожди.

Рисунок 4. Кормовое использование пшеницы в Австралии в годы низкого производства

Поскольку запасы зерна на востоке в этом году ограничены, значительные объемы пшеницы и ячменя поставляются из штата Западная Австралия в восточные штаты Новый Южный Уэльс и Квинсленд. До 2008 года Австралийское управление по пшенице могло просто перенаправить зерно с экспорта во внутригосударственную торговлю. Теперь рынок является определяющей силой при распределении, и трансферы зерна будут продолжаться до тех пор, пока восточные штаты будут поддерживать ценовую премию перед иностранными экспортными рынками. Импорт зерна из других стран, который в других обстоятельствах был бы очень конкурентоспособным ввиду высоких внутренних цен в Австралии, все еще маловероятен из-за ограничительных требований Австралии в отношении биологической безопасности.

Передвижение зерна с запада на восток сокращает экспортный потенциал основного экспортирующего штата страны — Западной Австралии. Часть пшеницы из Западной Австралии, которая при нормальных условиях отправилась бы на экспорт, останется внутри страны. Следовательно, экспорт австралийской пшеницы сокращен на 1,0 млн. тонн в этом месяце до 10,5 млн. (а экспорт ячменя сокращен на 0,3 млн. тонн до 5,4 млн. по тем же причинам). Если прогноз будет реализован, это будет самый низкий уровень экспорта австралийской пшеницы с 2007/08 года, после двух подряд лет засухи.

Производство в Канаде увеличено на 0,3 миллиона тонн до 31,8 миллиона, что почти на 1 миллион тонн выше, чем в 2017/18 году. Увеличение обусловлено увеличением уборочной площади, о чем свидетельствует исследование Статистического бюро Канады. Производство пшеницы в Мексике в этом месяце также было скорректировано в сторону увеличения на 0,1 млн. тонн, до 3,0 млн., что на полмиллиона меньше, чем год назад, согласно данным Мексиканской службы сельскохозяйственной информации (SIAP).

Все изменения в производстве пшеницы наглядно изображены на карте 1.

Карта 1. Изменения мирового производства пшеницы для 2018/19 года (млн. тонн), декабрь 2018 года.

Прогноз кормового использования пшеницы в мире немного снижен

Прогноз мирового внутреннего потребления пшеницы на 2018/19 год незначительно снижен на 0,5 млн. тонн. Прогноз мирового кормового и остаточного использования пшеницы повышен на 1,0 млн. тонн по сравнению с прошлым месяцем. Несмотря на снижение урожая пшеницы, кормовое потребление в Австралии увеличилось на 0,5 млн. тонн до рекордных 5,5 млн. В связи с ростом производства пшеницы и снижением качества урожая в прериях из-за снега и низких температур в октябре кормовое потребление пшеницы в Канаде повышено на 0,3 млн. тонн. Кормовое потребление пшеницы также увеличено на 0,2 млн. тонн для Ирака, что отражает более высокие темпы импорта пшеницы в страну. В Эфиопии потребление в качестве продуктов питания, семян и в промышленности немного снижено из-за сокращения импорта в 2017/18 году.

Прогноз по остаткам пшеницы повышен

Начальные остатки в этом месяце были пересмотрены в сторону повышения, что подтверждается пересмотром кормового и остаточного использования в России в 2017/18 году в сторону понижения. С учетом увеличения запасов пшеницы и сокращения внутреннего исчезновения в мире, прогноз остатков пшеницы на конец 2018/19 года повышен на 1,4 млн. тонн. Наибольшее увеличение — в Европейском союзе (ЕС), где прогнозируемый экспорт пшеницы снижен, а остатки увеличиваются на 1,0 млн. тонн до 11,2 млн. Остатки в Соединенных Штатах также повышены в этом месяце. Многочисленные изменения остатков внесены в этом месяце из-за пересмотра производства, потребления и торговли для различных стран. Наглядная информация об изменениях конечных запасов пшеницы в этом месяце представлена на карте 2.

Карта 2. Изменения конечных запасов пшеницы для 2018/19 года (млн. тонн), декабрь 2018 года.

Экспорт пшеницы снижен из-за Австралии и Европейского Союза

Прогноз торговли пшеницей в 2018/19 международном торговом году (июль-июнь) сокращен еще на 0,8 млн. тонн в этом месяце до 178,4 млн. тонн.

Прогноз экспорта для Австралии в этом месяце снижен на 1,0 млн. тонн до 10,5 млн. Экспорт пшеницы сокращен еще на 1,0 млн. тонн для Европейского союза до 22,0 млн., что является самым низким показателем с 2011/12 года. Темпы экспорта ЕС крайне медленные, что может быть частично объяснено проблемой, аналогичной той, которая существует в Австралии: поврежденные засухой пастбища в Северной Европе (Германия и Франция) и приток зерна из юго-восточной части региона (Болгария, Румыния и др.) Экспорт также снижен на 0,3 млн. тонн для Ирана. Российский экспорт пшеницы в этом месяце повышен на 1,5 млн. тонн до 36,5 млн. тонн. Темпы экспорта очень высоки, и Россия, вероятно, сможет экспортировать этот объем пшеницы даже при ожидаемом замедлении поставок из мелководных портов в Азовском море в зимний сезон. Наглядная информация об изменениях экспорта пшеницы этого месяца представлена на карте 3.

Карта 3. Изменения экспорта пшеницы для 2018/19 торгового года, декабрь 2018 года.

В этом месяце есть только две небольших, взаимокомпенсирующих корректировки по импорту пшеницы. Обе основаны на темпах импорта: для Ирака прогноз импорта увеличен на 0,2 млн. тонн, а для Ирана — снижен на 0,2 млн. тонн.

Темпы экспортных продаж и поставок пшеницы из США по-прежнему медленные, и должны будут значительно ускориться, чтобы достичь текущего прогноза в 29,0 млн. тонн для международного торгового года (июль-июнь). Для местного маркетингового года (июнь — май) прогноз экспорта уменьшен на 25,0 млн. бушелей до 1000 млн. в этом месяце. Эти прогнозы предполагают высокий уровень экспорта пшеницы из США в июне. Хотя экспорт в июне не повлияет на местный 2018/19 маркетинговый год, ожидается, что он увеличит экспорт для международного торгового года. Другое предположение состоит в том, что в дальнейшем, когда конкуренты истощат свои запасы пшеницы, Соединенные Штаты будут наращивать темпы экспорта и использовать обильные запасы этого года. Цены основных экспортеров пшеницы растут, что повышает конкурентоспособность цен США по всему миру.

Рекомендуем также:

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 11 декабря 2018

Фуражные зерновые: мировые рынки и торговля. Отчет USDA. Дата выхода 11 декабря 2018 года

Масличные культуры: мировые рынки и торговля. Отчет USDA. Дата выхода 11 декабря 2018

Ваш комментарий

|

|

|