|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Масличные культуры: мировые рынки и торговля. Отчет USDA. Дата выхода 11 июня 2019

12 June 2019, 22:48

-

Мировое потребление масличных культур продолжает расти, несмотря на замедление торговли и производства

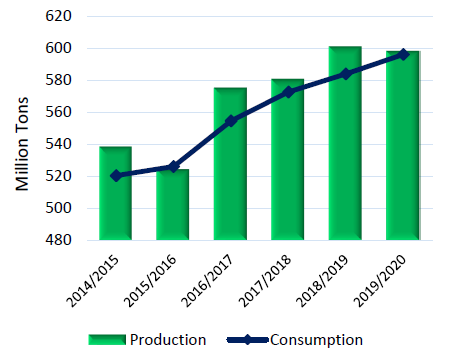

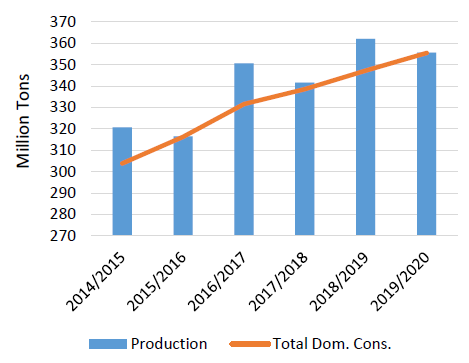

Прогнозируется, что мировое производство масличных культур в 2019/20 году несколько снизится, на контрасте устойчивого роста, наблюдавшегося в последние несколько лет. Прогнозируется, что производство соевых бобов снизится, поскольку сокращение посевов и урожая в Северной Америке превзойдет рост во всех других регионах. Ожидается, что производство подсолнечника также сократится, поскольку во всех основных регионах его производства ожидается стабильное или более низкое производство. Ожидается, что производство рапса вырастет, при этом оно практически не изменится или увеличится в большинстве регионов.

Рисунок 1. Мировое производство и потребление масличных культур

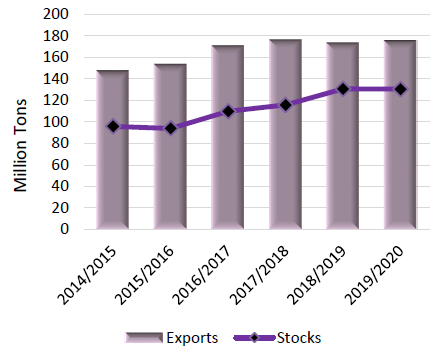

Рисунок 2. Мировой экспорт масличных культур и запасы

Прогнозируется, что мировое потребление масличных вырастет, поскольку растущий спрос на протеиновые корма продолжает стимулировать рынок. Африканская чума свиней в Китае и Вьетнаме продолжает замедлять прежде сильный рост спроса на этих рынках. Однако низкие цены на масличные и ожидаемый высокий мировой спрос на мясо и рыбу повсеместно стимулируют потребление. Потребление сои, на которое приходится 60 процентов сектора масличных культур, будет и впредь оставаться движущим фактором роста общего объема.

Прогнозируется, что мировая торговля масличными незначительно вырастет в 2019/20 году, но останется ниже рекордного объема 2017/18 года. Ограниченный рост импорта в Китай и Вьетнам является основной движущей силой, при этом годовой рост торговли, как ожидается, составит 1 процент в будущем году против почти 6 процентов ранее.

Прогнозируется, что мировые конечные запасы масличных культур останутся относительно неизменными, так как более высокие запасы рапса почти полностью компенсируют снижение переходящих запасов для других основных масличных культур.

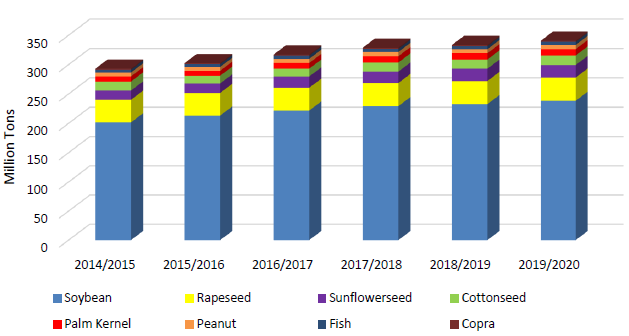

Рисунок 3. Мировое потребление протеинового шрота.

Прогнозируется, что мировое потребление протеинового шрота вырастет на 2 процента в 2019/20 году, что немного быстрее, чем в предыдущем году, но все еще примерно вдвое ниже темпов роста, наблюдавшегося ранее в этом десятилетии. Более слабый рост в Китае является основным фактором замедления темпов потребления. Мировая торговля протеиновым шротом, согласно прогнозу, продемонстрирует сильный рост в 2019/20 году на уровне 2,5 процента, но тем не менее это ниже прогнозируемого на текущий год 5-процентнго роста по сравнению с 2017/18 годом в результате восстановления объемов переработки сои и торговли шротом.

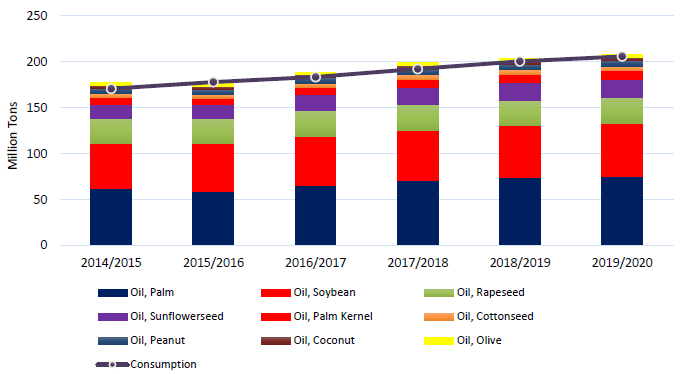

Рисунок 4. Мировое производство и потребление растительного масла

Согласно прогнозу, мировое потребление растительного масла будет расти, хотя и несколько более медленными темпами, чем в последние годы. Прогнозируется, что продовольственное потребление вырастет на 2,8 процента по сравнению с 3,3 процентами, наблюдавшимися в последние годы. Прогнозируется, что промышленное потребление, главным образом для производства топлива, замедлится в 2019/20 году. Прогнозируется, что мировая торговля растительным маслом будет расти такими же темпами, как и потребление, при этом доля торговли пальмовым маслом останется почти неизменной и составит чуть более 60 процентов. Поскольку глобальное производство растительного масла не поспевает за потреблением, ожидается, что отношение глобальных остатков растительного масла к потреблению сократится до уровня ниже 10 процентов в 2019/20 году, самого низкого с середины 1990-х годов.

Рисунок 5. Глобальные остатки и потребление растительного масла

Прогноз на 2018/19 год

Мировое производство масличных культур в 2018/19 году незначительно увеличено в этом месяце до 601,4 млн. тонн. Увеличение производства арахиса в Аргентине и производства хлопчатника в Индии более чем компенсировало небольшие изменения для аргентинского подсолнечника и австралийского хлопчатника. Прогноз мирового экспорта сои снижен в этом месяце, поскольку сокращение экспорта США на 2 млн. тонн превосходит рост в Аргентине. Импорт сои также снижен по причине снижения прогноза для Китая на 1 миллион тонн до 85 миллионов. В этом месяце мировые конечные остатки сои снижены на 384 000 тонн, поскольку сокращение запасов в Аргентине и Китае превзошло увеличение в Соединенных Штатах до 29,1 млн. тонн. Средняя сезонная фермерская цена в США на соевые бобы снижена на 0,05 долл. США до 8,50 долл. США за бушель.

Прогноз на 2019/20 год

Мировое производство масличных культур прогнозируется на уровне 597,8 млн. тонн, что на 1 процент меньше, чем в 2018/19 году. Производство сои прогнозируется на уровне 355,4 млн. тонн, что представляет собой снижение на 6,7 млн. тонн или примерно на 2 процента. Сокращения в Соединенных Штатах, Канаде, Аргентине и Индии нивелировали рост в Бразилии, Парагвае и Китае. Прогнозируется рост производства рапса, хлопчатника и пальмового ядра, в то время как прогнозируется сокращение производства подсолнечника и арахиса. Прогнозируется, что импорт сои вырастет с пониженного уровня 2018/19 г. Ожидается, что Бразилия станет ведущим экспортером сои в 2019/20 году в связи с прогнозируемым увеличением урожая и привилегированным доступом на рынок Китая. Растущий спрос на протеиновые корма за пределами Китая более чем компенсирует ослабленный рост спроса в Китае, что приведет к 2-процентному росту глобального потребления масличных культур. Это увеличение, наряду с сокращением мирового производства масличных культур, сохранит конечные остатки почти на том же уровне после трех лет значительного роста. Прогнозируется, что торговля соевым шротом и соевым маслом расширится на фоне растущего мирового спроса. Средняя сезонная фермерская цена на соевые бобы в США прогнозируется на уровне 8,25 долл. США за бушель, что на 0,15 долл. США больше, чем в прошлом месяце.

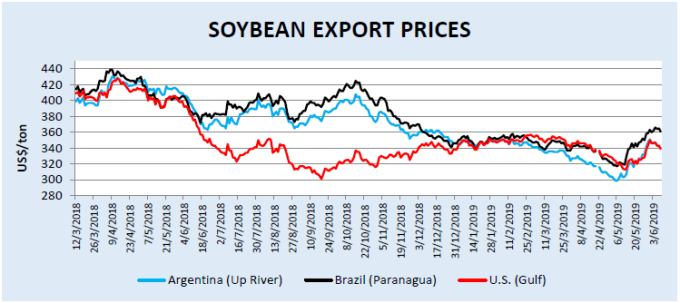

Экспортные цены

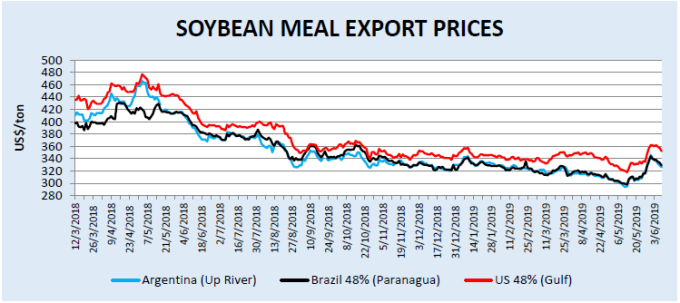

Экспортные цены на соевые бобы в США в мае, FOB Gulf, составили в среднем 326 долл. / т, что на 14 долл. меньше, чем в апреле. Средняя цена Brazil Paranagua составила 338 долларов за тонну, что на 2 доллара больше, чем в апреле. В Аргентине Up River FOB составила в среднем 320 долларов за тонну, что на 1 доллар больше, чем в прошлом месяце. Экспортные цены на соевый шрот FOB Gulf в мае составили в среднем 334 долл. США / т, что на 10 долл. США / т меньше, чем в апреле. Средняя цена Brazil Paranagua FOB составила 312 долларов США за тонну, что на 3 доллара меньше, чем в апреле, в то время как цена Argentina Up River FOB в среднем составила 311 долларов за тонну, снизившись на 2 доллара США по сравнению с предыдущим месяцем.

За прошедший месяц разрыв экспортных цен на сою между США и Аргентиной сократился. Скидка в 20 долларов за тонну на аргентинские соевые бобы в начале мая исчезла во второй половине месяца. Бразильские соевые бобы, которые торговались с дисконтом к США в начале мая, теперь демонстрируют премию около 20 долларов за тонну в начале июня. Цены на американскую сою выросли на 20 долларов за тонну за последнюю неделю мая и в настоящее время торгуются вблизи уровней начала апреля, хотя в отличие от апреля, со скидкой к бразильской цене и наравне с аргентинской. Что касается соевого шрота, разница в ценах между США и Южной Америкой за последний месяц сократилась: цены в США превышали цены на аргентинский и бразильский шрот на 22 доллара за тонну в конце мая против почти 30 долларов за тонну в апреле и начале мая.

Рисунок 6. Экспортные цены на сою.

Рисунок 7. Экспортные цены на соевый шрот.

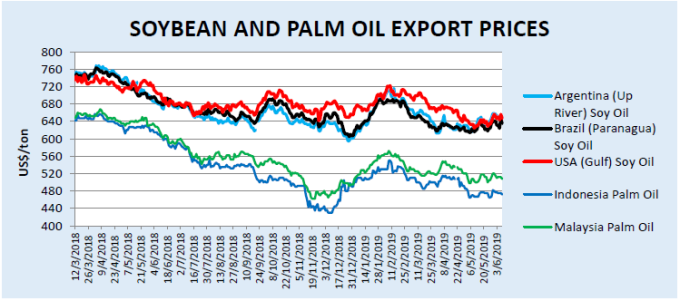

Рисунок 8. Экспортные цены на соевое и пальмовое масло.

Экспортные продажи

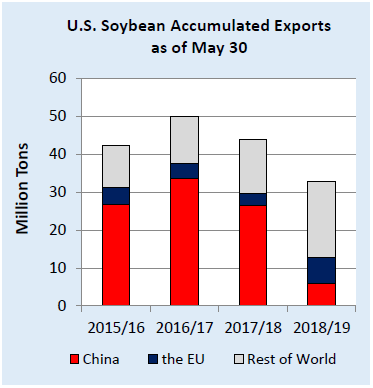

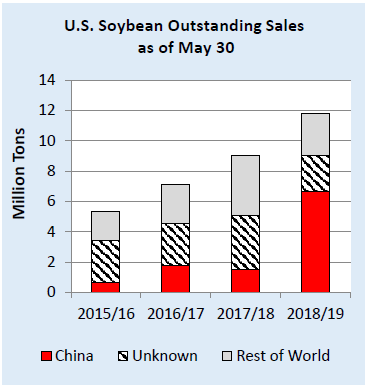

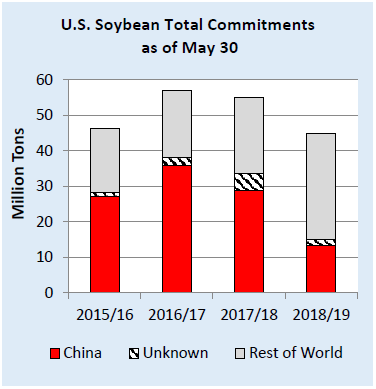

За неделю, закончившуюся 30 мая 2019 г., обязательства США по экспорту сои в 2018/19 г. (отложенные продажи плюс накопленный экспорт) в Китай составили 13,6 млн. тонн против 28,7 млн. год назад. Общий объем обязательств перед миром составил 46,7 млн тонн по сравнению с 55,6 млн за аналогичный период прошлого года. Накопленный экспорт сои составил 34,9 млн тонн, что на 11,7 млн тонн меньше, чем в прошлом году. Накопленный экспорт сои в Китай составил 6,9 млн. тонн, что более чем на 20 млн. тонн меньше, чем в прошлом году. Поставки в другие страны мира составили 21,0 млн тонн, что на 5,1 млн тонн больше, чем за тот же период прошлого года.

Рисунок 9. Накопленный экспорт сои из США по состоянию на 30 мая.

Рисунок 10. Отложенные продажи сои из США по состоянию на 30 мая.

Рисунок 11. Общие обязательства США по соевым бобам по состоянию на 30 мая.

Прогноз на 2019/20 год

Соевые бобы

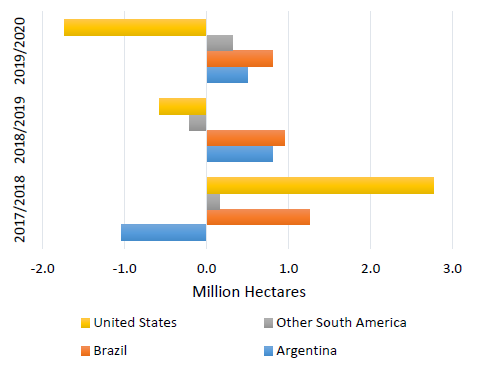

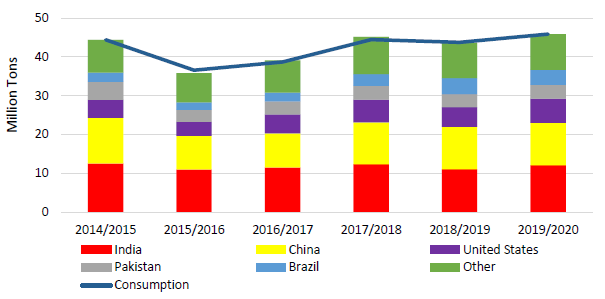

Прогнозируется, что мировое производство сои в 2019/20 году достигнет 355,4 млн. тонн, что на 6,7 млн. тонн ниже оценки производства для 2018/19 года. Это снижение в первую очередь отражает сокращение посевных площадей и возврат к трендовой урожайности в США. Сокращение площади связано с низкими ценами, большими переходящими остатками, погодными проблемами и неопределенностью в отношении торговли с Китаем. Ожидается увеличение производства в Бразилии, Китае, Парагвае и Индии в общей сложности на 8,7 млн. тонн по причине увеличения уборочной площади. Несмотря на сокращение площади в Соединенных Штатах, уборочная площадь в мире, согласно прогнозу, увеличится почти на 1 процент до рекордных 126,7 млн. га.

Рисунок 12. Годовое изменение уборочной площади сои в основных странах-экспортерах

Несмотря на снижение мирового производства, общее предложение сои в мире, согласно прогнозу, вырастет на 1,5 процента при увеличении переходящих остатков с 2018/19 года, главным образом в Соединенных Штатах. Продолжающийся рост мирового спроса, вероятно, уравновесит рост предложения в этом году, оставив глобальные конечные остатки почти без изменений с 2018/19 г. Соотношение мировых остатков к потреблению немного снизится, но останется на высоком уровне.

Рисунок 13. Мировое производство сои будет соответствовать потреблению

Прогнозируется, что мировая торговля соей вырастет менее чем на 1 процент в 2019/20 году, оставаясь при этом ниже рекордного уровня 2017/18 года. Прогнозируется, что экспорт США вырастет с низкого уровня текущего года, более чем компенсируя снижение для большинства других экспортеров. Бразилия и Соединенные Штаты по-прежнему будут основными мировыми поставщиками сои, на которые будет приходиться почти 85 процентов мировой торговли. Ожидается, что Китай останется лидером среди импортеров в мире с долей 58 процентов, хотя она снизится по сравнению с пиковым показателем в 65 процентов, который был зафиксирован в 2016/17 году.

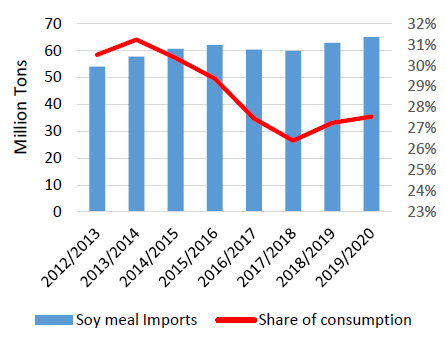

Прогнозируется, что мировой импорт соевого шрота в 2019/20 году вырастет на 3,5 процента в соответствии с растущим спросом на протеиновые корма. Аргентина продолжит расширять экспорт после сокращения производства шрота из-за засухи 2017/18 года и увеличит свою долю в мировом экспорте до 45 процентов в 2019/20 году, что близко к долгосрочному среднему значению. Прогнозируется, что мировое потребление соевого шрота вырастет на 2 процента, при этом наибольший прирост будет наблюдаться в Северной и Южной Америке и Юго-Восточной Азии.

Рисунок 14. Мировой импорт соевого шрота и доля в мировом потреблении

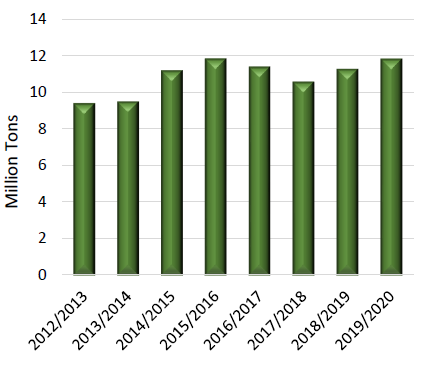

Прогнозируется, что экспорт соевого масла вырастет на 5 процентов в 2019/20 году, при этом общий объем производства достигнет 11,8 млн. тонн и будет соответствовать рекордному уровню, установленному в 2015/16 году. Увеличение экспортных запасов в результате увеличения производства в Аргентине поможет увеличить продажи в новом году, чему способствует растущий спрос и конкурентоспособные цены. Конечные остатки снизятся незначительно, но останутся существенно ниже среднего показателя за 5 лет.

Рисунок 15. Мировой экспорт соевого масла

Ключевые изменения

o Экспорт сои из США, согласно прогнозу, вырастет на 6,8 млн. тонн до 53,1 млн., в то время как экспорт шрота и масла сократится до 12,3 млн. и 816 000 тонн соответственно.

o Аргентина — экспорт соевых бобов сокращен на 750 000 тонн до 7,0 млн., экспорт шрота вырастет на 2,9 млн. тонн до 31,0 млн., а масла — увеличится на 550 000 тонн до 5,6 млн., и все это — результат увеличения предложения в результате повышения объемов переработки.

o Бразилия — экспорт сои снижен на 3,5 млн. тонн до 75,0 млн., экспорт шрота сокращен на 500 000 тонн до 15,2 млн., а экспорт масла, как ожидается, несколько возрастет до 1,3 млн. тонн.

o Китай — импорт сои увеличится на 2,0 млн. тонн до 87,0 млн., в то время как экспорт шрота останется на прежнем уровне в 900 000 тонн. Импорт масла вырастет на 200 000 тонн до 1,1 млн. тонн.

o ЕС — прогнозируется, что импорт сои сократится на 400 000 тонн до 15,1 млн, а импорт шрота — вырастет на 300 000 тонн до 19,0 млн. Прогнозируется, что объем импорта масла останется неизменным на уровне 325 000 тонн, а экспорт останется на уровне 1,0 млн. тонн.

o Индия — импорт соевого масла вырастет на 100 000 тонн до 3,5 млн. Экспорт соевого шрота прогнозируется без изменений на уровне 1,9 млн. тонн.

o Вьетнам — импорт соевых бобов возрастет на 250 000 тонн до 2,5 млн. тонн, а импорт соевого шрота — на 100 000 тонн до 5,1 млн. тонн.

o Пакистан — импорт сои вырастет на 100 000 тонн до 2,6 миллиона.

o Египет — импорт соевых бобов увеличится на 150 000 тонн до 3,5 млн., в то время как импорт шрота увеличится на 100 000 тонн до 925 000 тонн.

Рапс

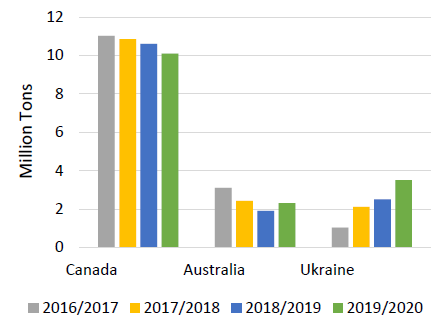

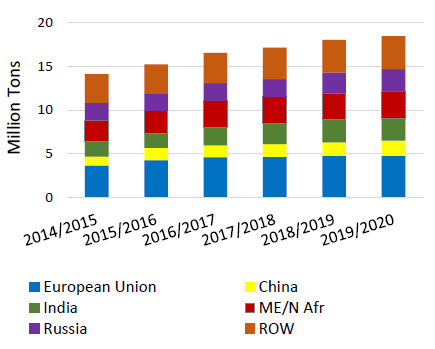

Прогнозируется, что мировое производство рапса в 2019/20 году увеличится на 2,0 млн. тонн, т.е. на 2,7 процента, по сравнению с текущим годом. Прогнозируется прирост производства в Австралии, Китае и Украине, без изменений в Канаде и снижение производства в Индии, Европейском союзе и США. Прогнозируется, что мировой экспорт вырастет до рекордных 16,9 млн. тонн благодаря более крупным экспортным запасам в Австралии и Украине. Замедление экспорта Канады будет способствовать росту конечных остатков, которые, согласно прогнозу, достигнут рекордных 4,4 млн. тонн. Ожидается, что слабый рост спроса на импорт в Китае и сохраняющиеся торговые разногласия с Канадой ограничат экспорт Канады. Ожидается, что в следующем году мировые объемы переработки рапса незначительно вырастут, что приведет к увеличению производства как рапсового шрота, так и масла.

Ключевые изменения

o Канада — экспорт рапса прогнозируется на 500 000 тонн ниже на уровне 10,1 млн. тонн, экспорт шрота немного повышен до 4,8 млн. тонн, а экспорт масла почти не изменится и составит 3,3 млн. тонн.

o Украина — экспорт рапса увеличен на 1,0 млн. тонн до 3,5 млн. тонн.

o Австралия — экспорт рапса увеличен на 400 000 тонн до 2,3 миллиона. Экспорт рапсового масла практически не изменится и составит 156 000 тонн.

o США — импорт рапса, согласно прогнозу, увеличится до 760 000 тонн, импорт шрота увеличится до 3,3 млн. тонн, а масла — до 1,8 млн. тонн.

o Китай — импорт рапса вырастет на 100 000 тонн до 4,1 млн. тонн, импорт шрота снижен до 1,2 млн. тонн, а импорт масла увеличен до 1,4 млн. тонн.

o Европейский Союз — импорт рапса вырастет на 300 000 тонн до 4,2 млн., в то время как экспорт останется неизменным и составит 650 000 тонн.

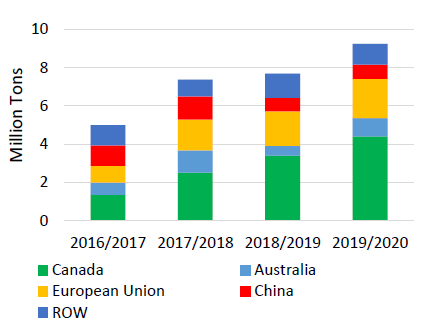

Рисунок 16. Падение канадской торговли рапсом и рост в Австралии и Украине.

Рисунок 17. Канада повышает мировые запасы рапса

Подсолнечник

Прогнозируется, что мировое производство подсолнечника в 2019/20 году составит 51 млн. тонн, что на полмиллиона тонн меньше рекордного показателя текущего года. Сокращение производства в России и Украине в связи с уменьшением уборочных площадей и падение производства в Турции при снижении урожайности являются основными факторами. Конечные остатки, согласно прогнозу, снизятся, так как прогнозируется рост торговли и переработки, несмотря на менее крупный урожай.

Мировой импорт подсолнечного шрота, согласно прогнозу, останется неизменным на уровне 7,8 млн. тонн на фоне сохраняющегося высокого спроса в Китае. Прогнозируется, что потребление Китая составит 2,1 млн. тонн в 2019/20 году, что немного выше, чем в текущем году, и вдвое превышает уровень, зафиксированный в 2017/18 году, так как промышленность находится в поисках альтернативных кормовых ингредиентов. Импорт подсолнечного масла прогнозируется на уровне 8,8 млн. тонн, что является вторым в истории показателем. Это отражает растущий спрос на импорт в Индии, Китае и Европейском союзе. Глобальное потребление вырастет за счет увеличения потребления в Китае, Европейском Союзе, России и Украине. Прогноз потребления в Индии снижен, несмотря на увеличение импорта в ответ на сокращение внутреннего производства. Прогнозируется, что мировые запасы останутся на комфортном уровне, практически не изменившись с уровня текущего года, и составят 2 млн. тонн.

Рисунок 18. Растущий объем переработки подсолнечника способствует расширению торговли и потребления шрота

Рисунок 19. Потребление подсолнечного масла продолжает расти

Ключевые изменения

o Украина — экспорт подсолнечника вырастет на 50 000 тонн до 150 000 тонн. Согласно прогнозу, экспорт подсолнечного шрота и масла снизится до 4,7 и 5,6 млн. тонн соответственно из-за сокращения запасов.

o Россия — экспорт подсолнечника повышен на 50 000 тонн до 200 000 тонн. Прогнозируется, что экспорт подсолнечного шрота достигнет рекордных 1,5 млн. тонн, а экспорт масла увеличится на 300 000 тонн до рекордных 2,6 млн. тонн.

o ЕС — импорт подсолнечника прогнозируется на уровне 600 000 тонн, а экспорт — на уровне 500 000 тонн. Прогнозируется, что импорт подсолнечного шрота сократится на 100 000 тонн до 3,4 миллиона. Прогнозируется незначительный рост импорта и экспорта подсолнечного масла, до 1,6 млн. и 540 тыс. тонн соответственно.

o Индия — импорт подсолнечного масла вырастет на 50 000 тонн до 2,5 млн. тонн.

o Китай — объем импорта и экспорта подсолнечника прогнозируется на уровне 225 000 и 400 000 тонн, соответственно. Импорт подсолнечного шрота повышен на 50 000 тонн до 1,1 миллиона, а импорт подсолнечного масла, согласно прогнозу, вырастет на 200 000 тонн до 1,0 миллиона.

o Турция — объем импорта подсолнечника, как ожидается, увеличится на 100 000 тонн до 600 000. Прогнозируется, что импорт шрота увеличится до 960 000 тонн, а импорт масла — до 425 000 тонн.

Хлопчатник

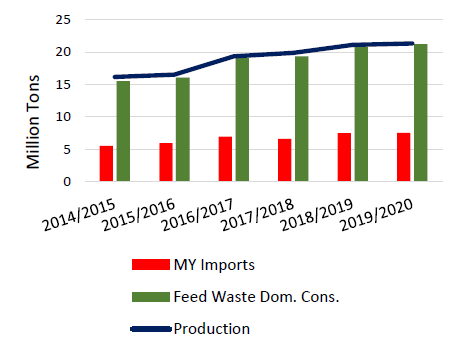

Мировое производство хлопчатника в 2019/20 г. прогнозируется на уровне 45,9 млн. тонн, что почти на 1 процент больше, в соответствии с расширением посевов. Увеличение производства в Соединенных Штатах, крупнейшее с 2006 года, и восстановление урожая в Индии являются основными факторами, компенсирующими снижение производства в Бразилии, Аргентине и Австралии. Поскольку на долю торговли приходится менее 2 процентов производства, изменения потребления будут отражать производство и увеличение потребления в Соединенных Штатах и Индии. Прогнозируется, что объем мировой переработки вырастет на 3 процента с соответствующим увеличением запасов шрота и масла. Прогнозируется, что глобальные конечные остатки сократятся на 8 процентов, что приведет к снижению переходящих запасов до более комфортного уровня.

Рисунок 20. Потребление хлопчатника растет на фоне роста запасов

Ключевые изменения

o Австралия — экспорт хлопчатника снижен на 50% до 70 000 тонн.

o США — экспорт повышен на 22 000 тонн до 408 000.

o Бразилия — экспорт прогнозируется на уровне 50 000 тонн, на 10 000 больше.

o Китай — прогнозируется, что импорт вырастет на 25 000 тонн до 150 000.

o Саудовская Аравия — импорт практически без изменений на уровне 110 000 тонн.

o Мексика — импорт прогнозируется неизменным на уровне 80 000 тонн.

o Южная Корея — ожидается, что импорт останется на уровне 150 000 тонн, импорт в Японию также останется неизменным на уровне 105 000 тонн.

Изменения прогноза на 2018/19 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| США | Соевые бобы | Экспорт | 48 307 | 46 266 | -2 041 | Ожидаемое снижение экспорта в Китай |

| Аргентина | Соевые бобы | Экспорт | 6 300 | 7 750 | +1 450 | Повышение экспорта в Китай |

| Арахис | Экспорт | 740 | 840 | +100 | В ответ на увеличение производства | |

| Китай | Соевые бобы | Импорт | 86 000 | 85 000 | -1 000 | Из-за сокращения импорта из США |

| Подсолнечник | Экспорт | 425 | 475 | +50 | Отражает увеличение экспорта в Турцию | |

| Рыбная мука | Импорт | 1 325 | 1 400 | +75 | Увеличение спроса | |

| Европейский Союз | Подсолнечное масло | Импорт | 1 500 | 1 600 | +100 | На основании торговых тенденций |

| Турция | Семена подсолнечника | Импорт | 500 | 600 | +100 | Отражает увеличение импорта из Китая |

Изменения прогноза на 2019/20 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Аргентина | Арахис | Экспорт | 750 | 800 | +50 | В результате увеличения производства |

| Украина | Соевые бобы | Экспорт | 1 100 | 1 020 | -80 | В ответ на снижение производства |

| Соевый шрот | Экспорт | 2 000 | 1 900 | -100 | Снижение объемов переработки сокращает экспортные запасы |

Предыдущий отчет от 10 мая 2019 г.

Рекомендуем также:

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 11 июня 2019

Фуражные зерновые: мировые рынки и торговля. Отчет USDA. Дата выхода 11 июня 2019 года

Ваш комментарий

|

|

|