|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Обзор рынка кормовых культур. Отчет USDA. Дата выхода 15 октября 2019

19 October 2019, 16:20

-

Прогнозируемый урожай кукурузы 2019/20 снижен; цена повышена на 20 центов

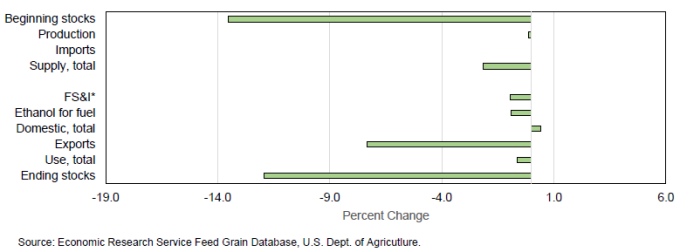

Третья оценка урожая кукурузы 2019/20 г., основанная на результатах опроса, снизила уборочную площадь на 200 000 акров и повысила урожайность на 0,2 бушеля с акра, уменьшив тем самым прогноз урожая на 19,8 млн. бушелей в этом месяце. Тем не менее, запасы сокращены на 350,8 млн. бушелей из-за снижения объема начальных остатков до 15 944 млн. бушелей. Что касается спроса, то увеличение кормового и остаточного потребления частично компенсирует сокращение экспорта и продовольственного потребления (FSI), что приводит к чистому снижению общего потребления на 90 миллионов бушелей до 14 015 миллионов бушелей. Ограничение запасов и наблюдаемые к настоящему времени цены привели к повышению прогноза средней сезонной цены, получаемой фермерами, на 0,20 доллара за бушель до 3,80 доллара.

Медленные темпы продаж и поставок кукурузы в США в последние месяцы свидетельствуют о слабой ценовой конкурентоспособности страны по сравнению с другими крупными экспортерами кукурузы. Прогноз экспорта кукурузы из США на международный торговый год (октябрь-сентябрь) снижен на 3,5 млн. тонн. Ожидается, что из-за сокращения запасов и высокого урожая кукурузы у конкурентов в этом году Соединенные Штаты потеряют свою долю на экспортном рынке. В этом месяце экспорт кукурузы повышен для Бразилии и России.

Обзор рынка США

Запасы 2019/20 снижены из-за сокращения начальных остатков и производства

Отчет о запасах зерновых Национальной службы сельскохозяйственной статистики (NASS) Министерства сельского хозяйства США указывает на более низкие, чем ожидалось, конечные остатки кукурузы 2018/19 года. В результате переходящие остатки на 2019/20 год сокращены на 331 миллион бушелей. Кроме того, в отчете NASS Crop Production оценка урожая кукурузы в этом месяце снижена на 19,8 млн. бушелей из-за сокращения уборочных площадей, сдерживаемого увеличением урожайности на 0,2 бушеля на акр. Объективное исследование урожайности от 1 октября указывает на самое низкое количество колосьев с 2012 года для 10 опрошенных штатов. Общий объем предложения сокращен с прогнозируемого в прошлом месяце на 350,8 млн. бушелей до 15 944 млн. бушелей.

По состоянию на 6 октября было собрано только 15 процентов урожая кукурузы, по сравнению со средним показателем в 27 процентов за предыдущие 5 лет. Процент убранного урожая был особенно низким в основных штатах-производителях кукурузы, таких как Айова (3 процента), Иллинойс (13 процентов) и Индиана (15 процентов). Более южные штаты имеют более высокие показатели сбора урожая. Для 18 ведущих штатов-производителей кукуруза в хорошем или отличном состоянии составляла 56 процентов по сравнению с 68 процентами в 2017/18 году.

Рисунок 1. Предложение и потребление кукурузы: изменение по сравнению с прогнозом прошлого месяца в процентах (2019/20).

Количество единиц животноводческой продукции повышено

Прогноз количества единиц животноводческой продукции (GCAU) на 2019/20 год составляет 102,77 млн. единиц, что на 1,6 млн. больше, по сравнению с сентябрьским прогнозом. За приростом прогноза стоит повышение для дойных коров, мясного скота, кур-несушек, бройлеров и свиней. Для 2018/19 года прогноз GCAU повышен в этом месяце и составляет 100,75 млн.

Кормовое и остаточное потребление

Кормовое и остаточное потребление для четырех кормовых зерновых (кукуруза, сорго, ячмень, овес) и пшеницы на маркетинговый сезон 2019/20, продолжающийся с сентября по август, прогнозируется на уровне 144,8 млн. метрических тонн, что на 3,7 млн. выше прогноза прошлого месяца. Кормовое и остаточное потребление кукурузы повышено, сорго — не изменилось, а ячменя, овса и пшеницы — сокращено. Для 2018/19 года кормовое и остаточное потребление повышено на 5,4 млн. тонн до 149,9 млн.

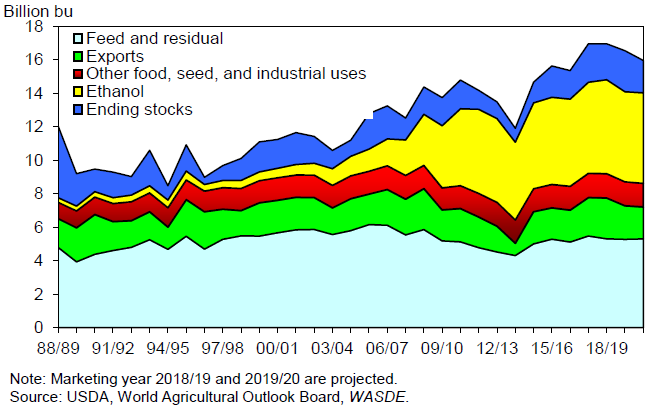

Рисунок 2. Потребление кукурузы в США: кормовое и остаточное потребление, экспорт, использование в производстве продуктов питания, для семян и промышленности (FSI), этанол, конечные остатки.

Прогнозируемое на 2019/20 год потребление сокращено на 90 миллионов бушелей

В 2018/19 г. значительное сокращение переходящих остатков, о котором сообщается в отчете NASS о запасах зерна, привело к увеличению кормового и остаточного потребления на 342,8 млн. бушелей до 5 617,8 млн. (5,617 млрд.). Исходя из расходования зерна в течение 2018/19 г., кормовое и остаточное потребление на 2019/20 г. повышено на 125 млн. бушелей до 5 300 млн. (5,3 млрд.) в этом месяце. Расходование зерна в марте-августе составило 38,8 процента от общего объема маркетингового года по сравнению со средним за 5 лет уровнем 28,8 процента, отчасти из-за более низких, чем ожидалось, запасов на 1 сентября.

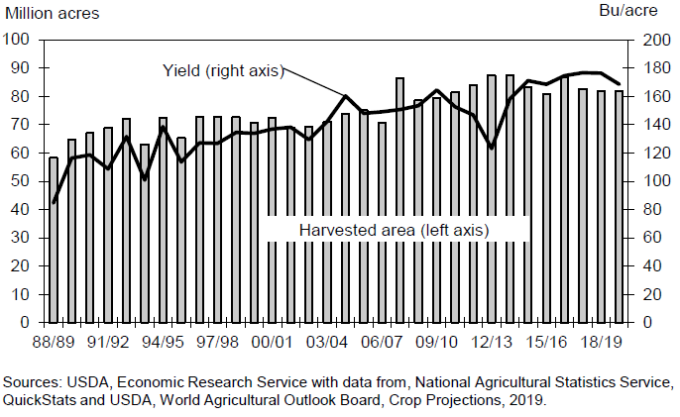

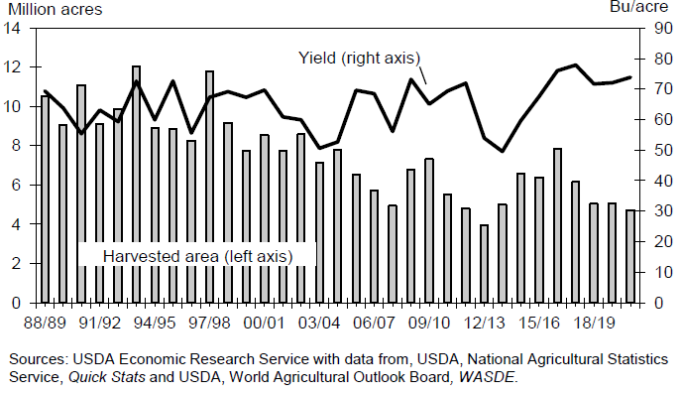

Рисунок 3. Уборочная площадь и урожайность кукурузы в США.

Перспективы этанола ослаблены

В отчете NASS о переработке зерна и производстве сопутствующих продуктов окончательное потребление кукурузы для производства этанола в 2018/19 году оценивается в 5 376 млн. (5,376 млрд.) бушелей, что на 1,1 млн. бушелей выше, чем прогнозировалось в прошлом месяце. На 2019/20 г. прогнозируемое потребление кукурузы для производства топливного этанола снижено на 50 млн. бушелей до 5 400 млн. (5,4 млрд.) на основании наблюдаемых на сегодняшний день данных.

Другие категории потребления для производства продовольственной продукции, семян и в промышленности (FSI) также пересмотрены. Прогноз потребления кукурузы для производства кукурузного сиропа с высоким содержанием фруктозы (HFCS), достиг 441,4 миллиона бушелей в 2018/19 году. Прогноз на 2019/20 год снижен на 5 млн. бушелей в октябре до 435 млн. исходя из долгосрочных отраслевых тенденций. Потребление кукурузы для производства глюкозы и декстрозы в 2018/19 году оценивается в 355,1 млн. бушелей, а прогноз для 2019/20 года представляет собой снижение на 5 млн. бушелей. Потребление кукурузы для производства крахмала в 2018/19 году оценивается в 230,5 млн. бушелей, а потребление в 2019/20 году снижено на 5 млн. до 230,0 млн. бушелей.

Прогноз экспорта кукурузы в 2018/19 г. увеличен на 5 млн. бушелей по сравнению с прошлым месяцем до 2 065 млн. (2,065 млрд.). Отчет NASS о запасах зерна указывает на уровень запасов на 1 сентября ниже ожидаемого, который составляет 2 114,4 млн. (2,144 млрд.) бушелей, что соответствует кормовому и остаточному потреблению в 5 617,8 млн. бушелей. Общий объем потребления в 2018/19 г. прогнозируется на уровне 14 474,0 млн. (14,474 млрд.) бушелей, что на 334,0 млн. ниже прогноза прошлого месяца.

Прогнозируемая средняя сезонная цена на кукурузу, получаемая фермерами в 2019/20 году, повышена на 0,20 долл. США за бушель до 3,80 долл. США, что отражает ограниченные запасы. Коэффициент использования запасов на 2019/20 год прогнозируется на уровне 13,8 по сравнению с 15,5 в прошлом месяце. Средняя цена, полученная фермерами в 2018/19 г., была скорректирована в сторону повышения на 1 цент за бушель до 3,61 долл. США на основе данных на конец года.

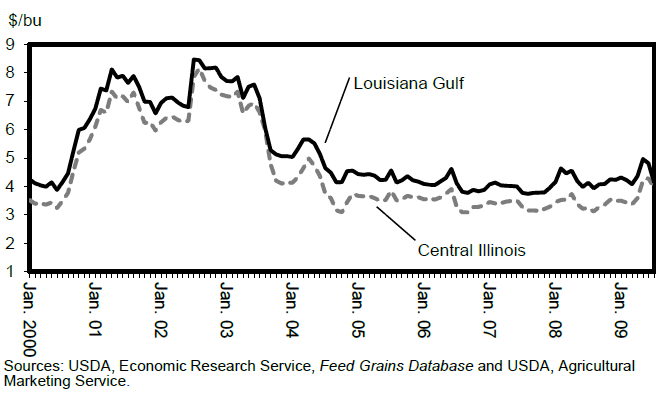

Рисунок 4. Цены на кукурузу по месяцам (yellow #2) в Центральном Иллинойсе и Луизиане.

Кормовое и остаточное потребление сорго 2018/19 года повышено, запасы 2019/20 года снижены.

Увеличение начальных остатков — основной фактор повышения прогнозируемых запасов сорго на 2019/20 год в этом месяце. В отчете NASS Crop Production сообщается о снижении площади и урожайности сорго, что ведет к сокращению производства на 3,0 млн. бушелей до 349,0 млн. В отчете NASS о запасах зерна конечные остатки 2018/19 года были повышены на 8,8 млн. бушелей до 63,7 млн. бушелей, что привело к снижению кормового и остаточного потребления на 16,9 млн. бушелей до 138,1 млн. бушелей. Прогнозируемая на 2018/19 г. средняя сезонная цена остается неизменной на уровне 3,25 долл. США за бушель, в то время как цена 2019/20 года повышена на 10 центов за бушель, сохраняя историческую привязку к цене на кукурузу.

Рисунок 5. Уборочная площадь и урожайность сорго в США.

Запасы ячменя повышены

В отчете NASS по мелким зерновым, производство ячменя в 2018/19 году увеличено на 445 000 бушелей до 153,5 млн. при небольшом увеличении уборочной площади и урожайности. Таким образом, предложение увеличилось на 445 000 бушелей до 253,9 миллиона. Производство ячменя в 2019/20 г. прогнозируется на уровне 171,3 млн. бушелей, что на 12 процентов больше по сравнению с пересмотренным общим объемом 2018/19 г., составляющим 154 млн. бушелей. Средняя урожайность с акра оценивается в 77,4 бушелей, что на 3,5 бушеля больше, чем в прошлом месяце. Производители засеяли 2,72 млн. акров в 2019 году, что на 7 процентов больше, чем в прошлом году. Уборочная площадь, на уровне 2,21 млн. акров, на 12 процентов больше по сравнению с 2018 годом. Кормовое и остаточное потребление снижено на 5 миллионов бушелей до 15 миллионов бушелей, а общее потребление сократилось на ту же величину до 171 миллиона. Цена не изменилась.

2019/20: производство овса сокращено

Отчет по мелким зерновым NASS оценивает производство овса в 2019/20 году в 54,2 млн. бушелей, что на 6,2 ниже показателя прошлого месяца. Урожайность оценивается в 64,4 бушеля на акр, что на 2,0 бушеля меньше, чем в прошлом месяце. Уборочная площадь, на уровне 842 000 акров, прогнозируется на 67 000 акров ниже. Остатки снижены на 305 000 бушелей до 37,0 млн. Ожидаемая средняя сезонная цена не изменилась и находится на уровне 2,95 долл. США за бушель для 2019/20 года, исходя из цен, наблюдавшихся по конец сентября.

Международный обзор

Перспективы экспорта кукурузы из США резко сократились

Прогнозируемый объем мировой торговли фуражными зерновыми в 2019/20 международном торговом году (октябрь-сентябрь) сократился на 2,3 млн. тонн, причем снижение в основном связано с кукурузой. Прогноз мирового экспорта кукурузы в этом месяце снижен на 2,0 млн. тонн до 170,8 млн., поскольку сокращение экспорта кукурузы в США приводит к сокращению мировой торговли.

Перспективы экспорта кукурузы из США в 2019/20 торговом году с октября по сентябрь сократились в этом месяце на 3,5 млн. тонн до 51,5, поскольку темпы поставок и продаж кукурузы в США продолжают разочаровывать. Для местного маркетингового 2019/20 года (сентябрь-август) экспорт сократился на 150 млн. бушелей в этом месяце до 1 900 млн., небольшие корректировки произведены для местного маркетингового 2018/19 года на основе окончательных данных).

Сокращение предложения в США в этом месяце (как начальные запасы, так и объем производства снижены) в сочетании с высоким внутренним спросом и медленными темпами сбора урожая способствуют росту текущих экспортных цен на кукурузу в США с наценкой к конкурентам, в то время как экспорт из Южного полушария и из Украины растет. Более высокие, чем ожидалось, темпы поставок из этих стран и разрыв в ценах между южноамериканской / украинской и американской кукурузой, как ожидается, еще больше ограничат экспорт из США во второй половине 2019 календарного года. Более того, ожидается, что в начале 2019/20 года конкуренция со стороны Украины будет усиливаться по мере продвижения уборки урожая.

Сентябрьские экспортные инспекции в США составили всего 1,8 миллиона тонн. Статистические результаты экспорта кукурузы (сентябрьский экспорт должен быть опубликован в ноябре) обычно превышают инспекции, отчасти потому, что не весь экспорт требует инспекции. Тем не менее, это будет самый низкий уровень экспорта кукурузы в США за сентябрь примерно за 45 лет. Объем отложенных продаж кукурузы в начале октября 2019 года достиг 7,9 миллиона тонн, что на 45,5 процента меньше, чем год назад.

Частично компенсирует сокращение экспорта кукурузы из США увеличение перспектив экспорта кукурузы из Бразилии на 1,0 млн. тонн до 35,0 млн., и из России — на 0,5 млн. тонн до 5,2 млн. тонн. Сентябрьские продажи кукурузы в Бразилии, хотя и несколько ниже, чем в августе, превзошли предыдущие рекорды сентября, превысив 6,5 млн. тонн и повысив прогнозы экспорта как для 2019/20 торгового года (октябрь-сентябрь), так и для локального 2018/19 маркетингового года (март-февраль). Для локального 2018/19 маркетингового года экспорт кукурузы из Бразилии повышен на 1,0 млн. тонн до нового рекордного уровня в 39,0 млн. Повышение прогноза производства кукурузы увеличивает экспорт России на 0,5 млн. тонн до 5,2 млн. тонн.

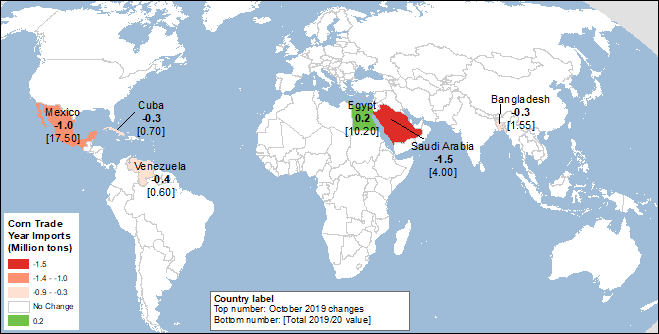

Перспективы мирового импорта кукурузы также скорректированы в сторону понижения в этом месяце. Прогноз импорта кукурузы в Мексику снижен на 1,0 млн. тонн в этом месяце до 17,5 млн., что отражает более ограниченные экспортные запасы и более высокие цены в Соединенных Штатах. Тем не менее, экспорт в Мексику из Бразилии частично это компенсирует, и ожидаемый мексиканский импорт кукурузы из других источников по-прежнему превышает объем прошлого года.

Импорт кукурузы в Саудовскую Аравию в этом месяце сокращен на 1,5 млн. тонн до 4,0 млн. тонн, а импорт ячменя повышен на 0,5 млн. тонн до 8,5 млн. тонн. Поскольку прогнозируется, что Китай сократит потребление и импорт ячменя на 0,5 млн. тонн до 6,5 млн. в этом месяце, а цены на ячмень снижаются, ожидается, что Саудовская Аравия переведет часть своего импорта зерна с более дорогой кукурузы на ячмень. Даже при совокупном сокращении импорта зерна на 1,0 млн. тонн, общий объем кормового потребления зерна в Саудовской Аравии по-прежнему на 14 процентов больше, чем в прошлом году. Прогнозируемый импорт кукурузы в Венесуэлу также снижен на 0,4 млн. тонн, что отражает сокращение импорта в 2018/19 году и сохраняющееся состояние экономики страны. Резкое снижение прогнозируемого производства кукурузы увеличивает импорт Египта на 0,2 млн. тонн до 10,2 млн., в то время как импорт кукурузы для Бангладеш и Кубы сокращен на 0,3 млн. тонн на основе данных о торговле в течение 2018/19 международного торгового года. Внесены также небольшие изменения в импорт фуражного зерна для ряда других стран. Визуальное изображение изменений в импорте и экспорте кукурузы для торгового года представлено на картах 1 и 2 ниже.

Карта 1. Изменения импорта кукурузы для 2019/20 торгового года (млн. тонн), октябрь 2019.

Карта 2. Изменения экспорта кукурузы для 2019/20 торгового года (млн. тонн), октябрь 2019.

Прогноз мирового экспорта сорго и овса снижен в этом месяце на 0,3 и 0,1 млн. тонн соответственно, что отражает сокращение прогнозируемого производства и экспорта в Австралии.

Прогноз экспорта ячменя увеличен на 0,1 млн. тонн из-за увеличения прогноза производства и экспорта в Европейском Союзе.

В дополнение к компенсирующим изменениям для Китая (снижение на 0,5 млн. тонн) и Саудовской Аравии (повышение на 0,5 млн. тонн), о которых говорилось выше, прогноз импорта ячменя увеличен на 0,2 млн. тонн при небольшом увеличении для Европейского союза (ЕС) и Японии.

Повышение для ячменя увеличивает производство фуражного зерна в мире

В этом месяце мировое производство фуражного зерна незначительно повышено, так как сокращение производства кукурузы, овса и сорго компенсируется увеличением производства ячменя.

Потребление фуражного зерна сокращено, запасы за пределами США увеличены

Прогноз мирового потребления фуражного зерна в 2019/20 году снижен на 2,7 млн. тонн в этом месяце до 1 413,5 млн. тонн. Принимая во внимание, что внутреннее потребление в США повышено на 1,3 млн. тонн, потребление фуражного зерна в других странах в этом месяце сокращено на 4,0 млн. тонн.

Показатели по кормовому потреблению кукурузы в Бразилии пересмотрены в сторону понижения с сезона 2017/18 за последние 3 года на 1,0 млн. тонн для каждого года на основе наблюдавшейся торговли и обновленных оценок внутреннего потребления за 2017/18 и 2018/19 годы. При снижении прогнозируемого производства потребление кукурузы в Египте сокращено на 0,2 млн. тонн, а снижение импорта кукурузы привело к снижению кормового потребления в Бангладеш и на Кубе.

Последние два года в Саудовской Аравии прогнозируется частичный переход от кормового потребления кукурузы к ячменю, при этом общее кормовое потребление зерновых в 2019/20 году снижено на 1,0 млн. тонн в этом месяце, хотя все еще остается на 14 процентов больше, чем в прошлом году. В то время как прогноз кормового потребления ячменя снижен на 0,5 млн. тонн для Китая, это компенсируется повышением кормового потребления ячменя в Саудовской Аравии на 0,5 млн. тонн, а потребление кукурузы там снижено на 1,5 млн. тонн. Кормовое потребление ячменя также повышено для Сирии, благодаря ее исключительно высокому прогнозируемому урожаю. При сокращении прогнозируемых глобальных конечных остатков фуражного зерна 2019/20 года на 2,2 млн. тонн, новый прогноз в 334,0 млн. тонн остается самым низким с 2014 года, почти на 17 млн. тонн ниже по сравнению с предыдущим годом (Китай обеспечивает снижение в этом году). Конечные остатки кукурузы за пределами США повышены на 2,9 млн. тонн, что обусловлено их ростом в Бразилии (понижательная корректировка кормового и остаточного потребления кукурузы в течение 3 последовательных лет: 2017/18–2019/20). Прогноз остатков ячменя за пределами США повышен на 1,5 млн. тонн, и в основном соответствует изменениям производства в этом месяце (с ростом в ЕС и Сирии). Изменения конечных остатков для других фуражных зерновых (сорго, овес и рожь) являются незначительными.

Предыдущий отчет от 16 сентября 2019 года.

Рекомендуем также:

Обзор рынка пшеницы. Отчет USDA. Дата выхода 15 октября 2019

Ваш комментарий

|

|

|