|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

IGC. Отчет о рынке зерновых культур от 26 марта 2020

28 March 2020, 20:52

В прошлом месяце усилились опасения по поводу глобального распространения коронавируса и растущей неопределенности относительно долгосрочных последствий для производства и потребления. В то время как для некоторых товаров наблюдался резкий рост краткосрочного спроса, особенно для риса и пшеницы, ухудшение экономических условий может привести к снижению потребления в долгосрочной перспективе, особенно для промышленных товаров, таких как этанол на основе кукурузы и крахмал.

Несмотря на то, что импортные закупки некоторых товаров в последние недели ускорились, сообщается о логистических проблемах из-за широко распространенных ограничений передвижения и карантинных мер. Транспортные ограничения также могут затруднить распространение сельскохозяйственных ресурсов и помешать весенним полевым работам, однако на данном этапе Совет предполагает, что намерения по посевам будут выполнены. Тем не менее прогнозы Совета в отношении спроса и предложения носят предварительный характер до тех пор, пока прогресс и продолжительность пандемии не станут более ясными.

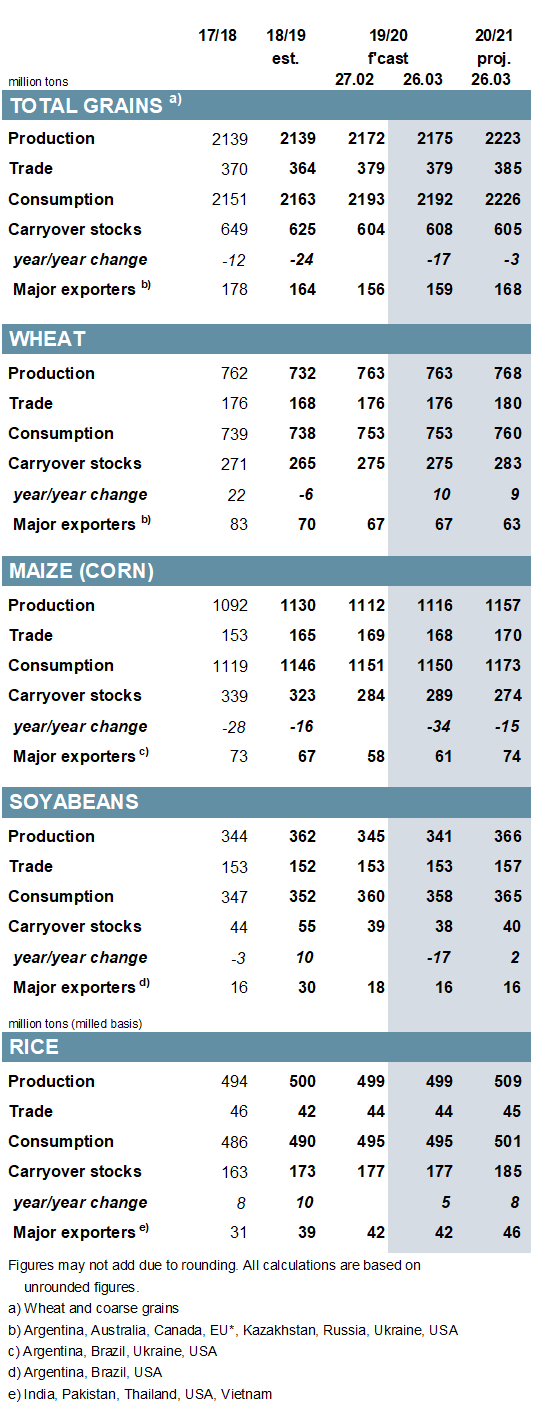

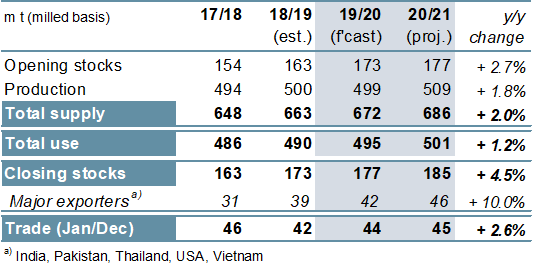

Прогноз мирового производства зерна (пшеницы и кормового зерна) на 2019/20 год увеличен на 3 млн. тонн по сравнению с предыдущим месяцем до 2 175 млн., главным образом из-за корректировки производства кукурузы в ЕС. При сокращении потребления показатель общих остатков зерна повышен на 4 млн. тонн, но остатки все равно сократятся — на 17 млн. тонн по сравнению с предыдущим годом до четырехлетнего минимума.

Этот отчет содержит первый полный прогноз спроса и предложения на 2020/21 год. Прогнозируется, что общий объем производства зерна достигнет нового пика в 2 223 млн. тонн, что примерно на 2% выше, чем в предыдущем году. Из-за более низких начальных остатков общее мировое предложение зерна (производство плюс начальные остатки) повышено на 1% по сравнению с предыдущим годом, и при предполагаемом росте спроса ожидается дальнейшее небольшое сокращение остатков. Ожидается, что товарооборот достигнет нового максимума, включая увеличение поставок пшеницы, кукурузы и сорго.

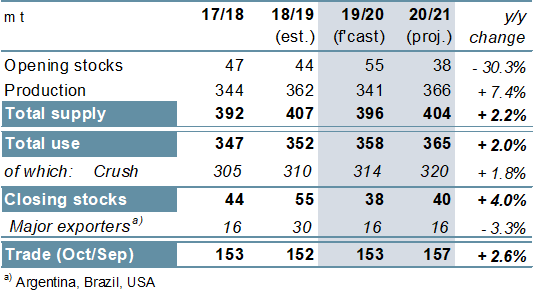

В результате снижения прогнозов для Бразилии и Аргентины, прогноз мирового производства сои на 2019/20 год сократился на 4 млн. тонн до 341 млн, что представляет собой снижение на 5% по сравнению с предыдущим годом. Это сокращение передается показателям потребления и переходящих остатков, которые сокращены на 1 млн. тонн до 38 млн. С учетом расширения посевной площади в США, предполагается, что мировой объем производства в 2020/21 году увеличится на 7% по сравнению с предыдущим годом. Несмотря на то, что остатки могут вырасти, они, вероятно, останутся ограниченными из-за низких начальных остатков и роста спроса. По предварительным прогнозам, торговля достигнет 157 млн. тонн, что на 3% больше, чем в предыдущем году.

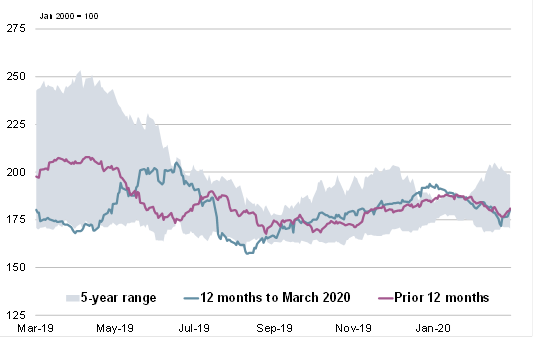

Прогнозы Совета по мировому предложению и спросу на рис в 2019/20 г. в целом не изменились с прошлого месяца, при этом объемы переходящих остатков повышены до 177 млн. тонн при накоплении их в Китае и Индии. Вследствие увеличения посевных площадей основных экспортеров, мировое производство риса в 2020/21 году, согласно прогнозу, вырастет на 2%, достигнув 509 млн. тонн, при этом рост населения будет поддерживать рекордное потребление. Ожидается дальнейший рост остатков, в основном у ключевых экспортеров и Китая. Объем торговли, как ожидается, увеличится на 3% благодаря увеличению поставок в Африку, при этом Индия будет ведущим экспортером.

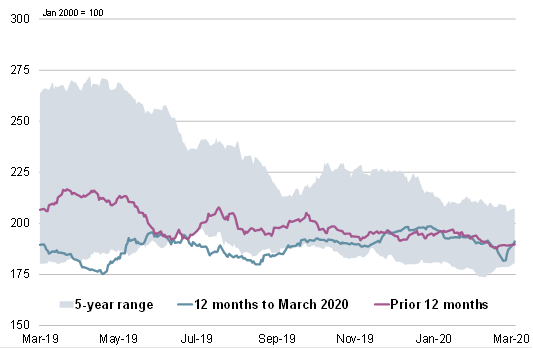

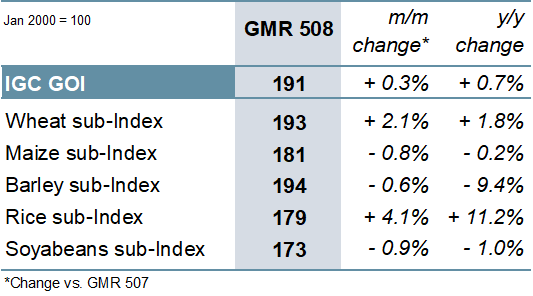

Индекс зерновых и масличных культур IGC (GOI) показал незначительное общее изменение с прошлого месяца, так как первоначальное снижение некоторых компонентов изменило направление в течение месяца.

Рисунок 1. Мировые оценки.

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI).

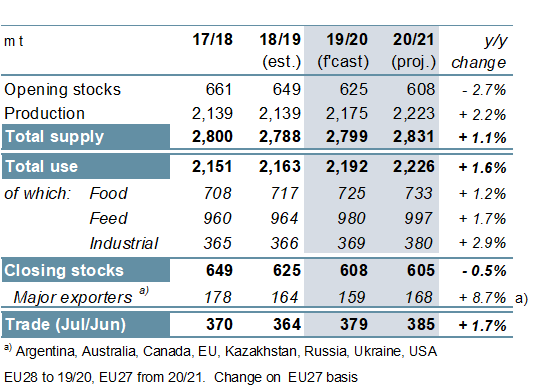

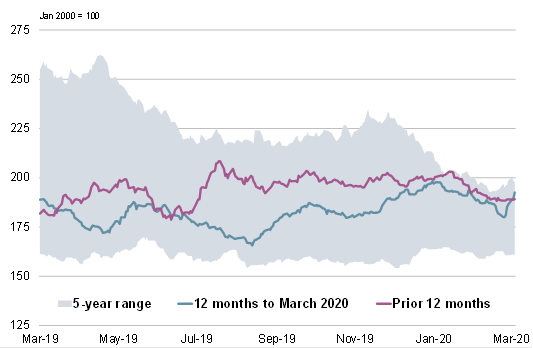

Прогнозируется, что глобальные общие запасы зерна (пшеницы и кормового зерна) в 2019/20 году на уровне 2 799 млн. тонн будут несколько выше прошлогодних и лишь незначительно ниже рекордного уровня двухлетней давности, поскольку увеличение производства более чем компенсирует сокращение начальных остатков. С учетом того, что спрос прогнозируется на рекордном уровне и опережает небольшой прирост предложения, конечные остатки сократятся до четырехлетнего минимума, почти полностью из-за сокращения для кукурузы, особенно в Китае. Торговля ожидается на рекордном уровне, включая увеличение поставок пшеницы, кукурузы, ячменя и сорго.

Согласно прогнозу, в 2020/21 году общемировое производство зерна увеличится до 2 223 млн. тонн, что на 2% больше, чем в предыдущем году, и является рекордным показателем. При этом общее предложение достигнет рекорда, но при предполагаемом росте потребления ожидается небольшое снижение конечных остатков. Это также в основном связано с сокращением запасов кукурузы в Китае, которое нивелирует накопление зерна в США. Остатки пшеницы прогнозируются на рекордно высоком уровне благодаря росту в Китае и Индии. Для торговли зерновыми ожидается рост на 2% при увеличении поставок кукурузы, пшеницы и сорго.

Рисунок 3. Зерновые культуры: предложение и спрос.

На фоне снижения производства в США, мировое производство сои в 2019/20 году, как ожидается, сократится на 21 млн. тонн по сравнению с предыдущим годом до 341 млн. тонн. Поскольку ожидается, что потребление достигнет нового пика, остатки резко сократятся, в США — более чем вдвое. Увеличение поставок в Азию может способствовать росту мировой торговли на 1%. В связи с потенциальным ростом в США, мировой объем производства в 2020/21 году прогнозируется на рекордном уровне в 366 млн. тонн, что на 7% больше, чем в прошлом году. При ожидаемом умеренном увеличении потребления, запасы, скорее всего, останутся ниже среднего. Согласно прогнозу, мировой спрос на импорт возрастет до 157 млн. тонн.

Рисунок 4. Соевые бобы: предложение и спрос.

Поскольку рекордное производство в Индии в основном компенсирует снижение в других странах, в том числе в Китае, Таиланде и США, мировое производство риса в 2019/20 г. практически не изменилось по сравнению с прошлогодним показателем и составляет 499 млн. тонн. Предполагается, что потребление будет увеличиваться в связи с ростом населения, при этом объем торговли вырастет благодаря покупкам импортеров в Африке. В 2020/21 году рост посевных площадей в Азии, как ожидается, обеспечит увеличение производства на 2% до 509 млн. тонн при общем объеме потребления на рекордном уровне. Прогнозируется увеличение остатков до рекордных 185 млн. тонн за счет их накопления в Китае и Индии. Мировая торговля может возрасти до трехлетнего максимума за счет потребностей Африки.

Рисунок 5. Рис: предложение и спрос.

При многочисленных изменениях основных компонентов, индекс IGC GOI практически не изменился по сравнению с февральским отчетом.

Рисунок 6. Индекс цен на зерновые и масличные культуры IGC (GOI)

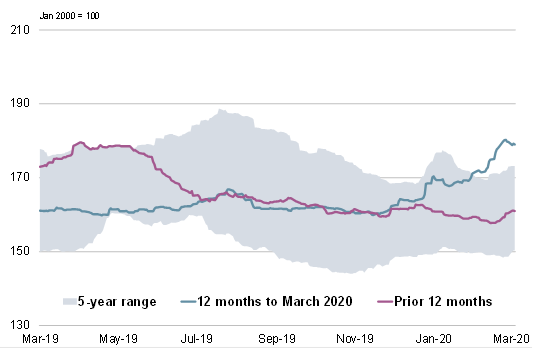

Рисунок 7. Пшеница: субиндекс GOI.

Субиндекс пшеницы IGC GOI вырос на 2% с прошлого месяца, так как рост экспортного спроса и всплеск покупательской активности возместили предыдущие потери.

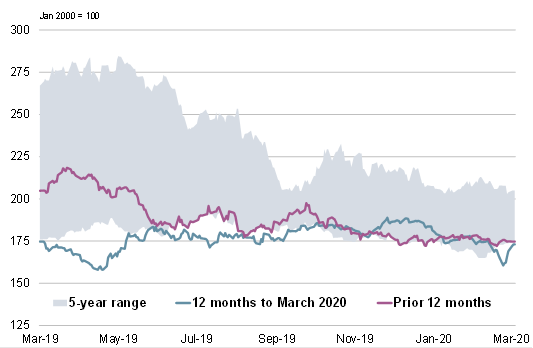

Рисунок 8. Кукуруза: субиндекс GOI.

Из-за давления в основном со стороны резкого снижения цен на нефть и ухудшения рентабельности производства этанола, субиндекс кукурузы IGC GOI снизился на 1% по сравнению с концом февраля.

Рисунок 9. Рис: субиндекс GOI.

Субиндекс риса IGC GOI поднялся до более чем пятилетнего максимума, увеличившись на 4% с прошлого месяца на фоне роста потребительского спроса в связи с коронавирусом.

Рисунок 10. Соя: субиндекс GOI.

В основном из-за резкого падения цен в Аргентине субиндекс IGC GOI для сои снизился на 1%.

Рекомендуем также:

MARS. Мониторинг посевов в Европе от 23 марта 2020

Ваш комментарий

|

|

|