|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Каковы перспективы импорта сои в Китай в 2017/18? – Браун, аналитик Reuters

24 March 2017, 21:02

-

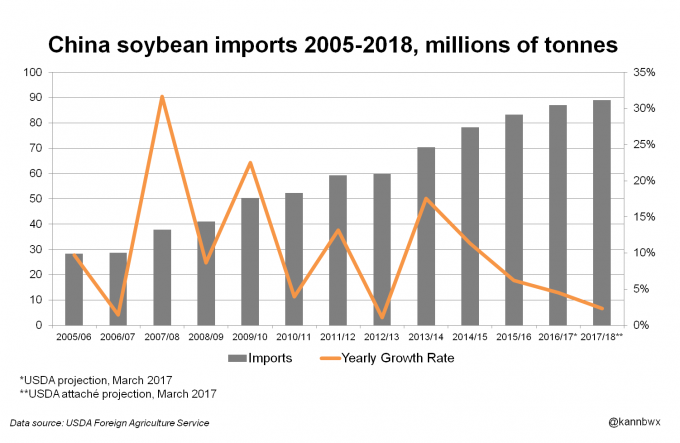

Китай является основной движущей силой глобального спроса на сою, однако темпы роста импорта замедлились в последние годы, и эта тенденция может продолжиться в 2017/18 году, что в свою очередь может отразиться на ценах.

Ранее на этой неделе Пекинское подразделение МСХ США заявило, что импорт сои достигнет 89 млн тонн в 2017/18 сельскохозяйственном году, который для Китая начнется 1 октября. Это не намного больше прогноза на текущий сезон в 86 млн. тонн.

Импорт 89 млн. тонн, эквивалентных объему 3,27 млрд. бушелей, для Китая в следующем году будет рекордным. Для сравнения, крупнейший в мире производитель масличных культур – США – собрал в прошлом году урожай в 4,3 миллиарда бушелей.

Но если прогноз импорта окажется верным в 2017/18 году, он станет четвертым годом подряд замедления темпов роста импорта сои в Китай. Темп роста составит 2 процента по сравнению с 4,5 процентами в прошлом году и 6 процентами в 2015/16 году.

Снижение спроса в Китае было бы менее тревожно для мирового рынка сои, если бы производство не росло такими быстрыми темпами, особенно среди крупнейших производителей и экспортеров, таких как США и Бразилия.

Мировое производство масличных культур в 2016/17 году вырастет как минимум на 9 процентов по сравнению с предыдущим годом. В США колоссальный урожай сои в 2016/17 году, на 10 процентов больше предыдущего рекорда, и теперь аналитики ожидают резкого роста посевных площадей этой весной.

МСХ США оценивает урожай сои на текущий сезон в Бразилии в 108 млн. тонн, в то время как бразильское агентство Agroconsult недавно увеличило прогноз до до 111 млн. тонн. Но есть мнение, что урожай может достичь 115 миллионов тонн и даже более, примерно на 20 процентов больше, чем в прошлом году.

Что касается спроса, то глобальное потребление сои в 2016/17 году должно вырасти менее чем на 6 процентов по сравнению с прошлым годом. Хотя темп прироста спроса выше среднего за последние 10 лет, он вдвое ниже, чем два года назад, и меньше темпа роста мирового производства.

Но мировой спрос на сою по-прежнему относительно благоприятен по сравнению с другими зерновыми и масличными культурами. Потенциальная напряженность глобального баланса держит трейдеров в тонусе, поэтому лишь незначительное сокращение поставок в следующем году может привести к резкому скачку чикагских фьючерсов на сою.

Министерство сельского хозяйства США официально озвучит свою позицию относительно перспектив импорта сои в 2017/18 году в своем докладе о глобальном спросе и предложении 10 мая.

Последние пять лет майский прогноз USDA был равен либо превосходил оценку Пекинского подразделения, озвученную на пару месяцев ранее. Кроме того, последние два года окончательный объем был примерно на 8% больше, чем майский прогноз USDA.

Это означает, что показатели импорта на 2016/17 и 2017/18 все еще могут вырасти, последний потенциально может достичь 90 с лишним миллионов тонн.

Мартовский прогноз USDA на 2016/17 гг. в размере 87 млн. тонн абсолютно совпадает с опубликованным в мае 2016 года. Это может ослабить оптимизм в отношении импорта в этом году, так как последние три года мартовские прогнозы превышали первоначальные цифры.

Но хорошая новость для экспортеров сои заключается в том, что рост внутреннего производства сои в Китае больше не будет стоять на их пути в ближайшем будущем. Пекинское бюро оценило производство сои в Китае в 2017/18 г. в 13,8 млн. тонн, что на 4 процента больше по сравнению с прошлым годом. Но учитывая, что потребление Китая во много раз превышает эту цифру, внутренний рожай должен иметь незначительное влияние на импортную программу страны.

Ваш комментарий

|

|

|